▲ 2024年市場降息預期(左)/投資等級債殖利率相對股市盈利率差值(右), 資料來源:Bloomberg (2024/03/21),玉山整理

相較於美歐等成熟市場歷經的高通膨,日本反而在想辦法該如何避免陷入通貨緊縮,央行間貨幣政策上的差異最終也導致日圓走勢持續疲弱。

雖然近期日銀行長及副行長皆釋出開始討論退出超寬鬆政策之言論,市場解讀日銀貨幣政策或將轉變,造成日圓匯率稍有回升,但實際上由經濟基本面觀察實際轉向可能要需要一些時間發酵。

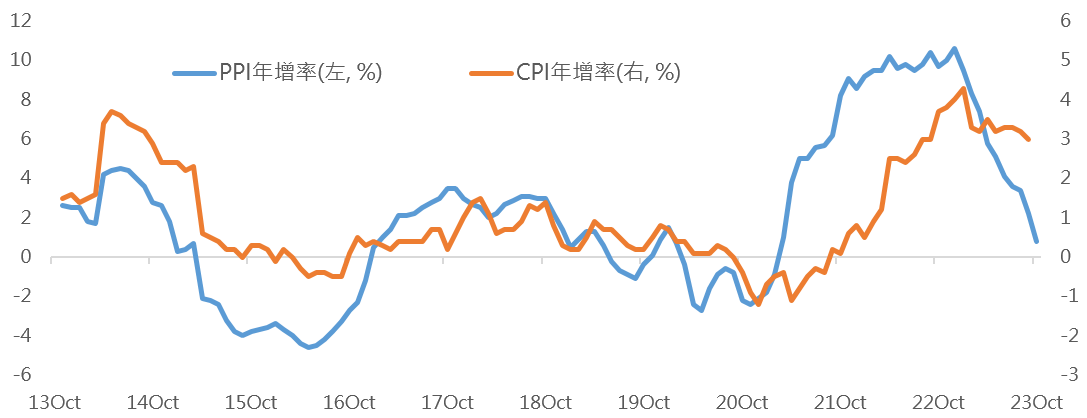

可以觀察到,日本在通膨方面仍然沒能取得非常好的進展,10月日本PPI年增0.8%為近2年來首次低於2%,可能暗示著通膨將進一步下行;後續評估需要等到明年新一輪薪資談判(春鬪)才有望推升薪資通膨。

▲日本通膨相關數據近10年走勢, 資料來源: Bloomberg (2023/11/21), 玉山整理

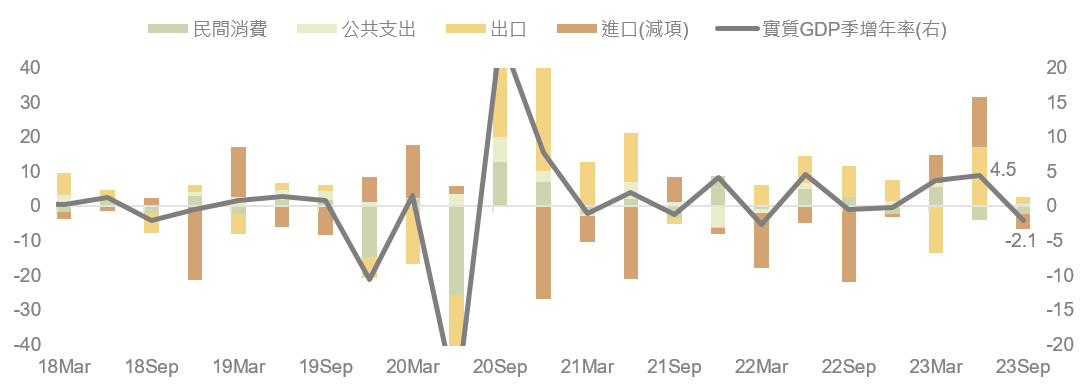

另一方面,先前在中國邊境解封後,爆炸性的入境消費推升日本Q2GDP表現,然而觀察日本Q3GDP季比年化終值-2.9%,低於Q2的+3.6%,也相較於初值為-2.1%更為下修,除了高基期的影響外,日本Q3內需消費下降幅度也超出市場預期,因此評估在此環境下,也增加日銀(BOJ)延後轉向的可能。

整體而言,日本通膨尚未形成足以讓日銀(BOJ)轉向的趨勢,經濟也仍然維持低度成長(彭博預估下三季GDP季比年化分別為0.6/0.8/1.0%);為避免再次面臨通縮,料日銀(BOJ)將延後轉向以持續刺激經濟,預估在明年Q1日銀(BOJ)轉向之前,日圓扭轉疲態的機率較低,料日圓持續維持目前的低位。

▲日本GDP季增年率及細項(%), 資料來源: Bloomberg (2023/11/21), 玉山整理

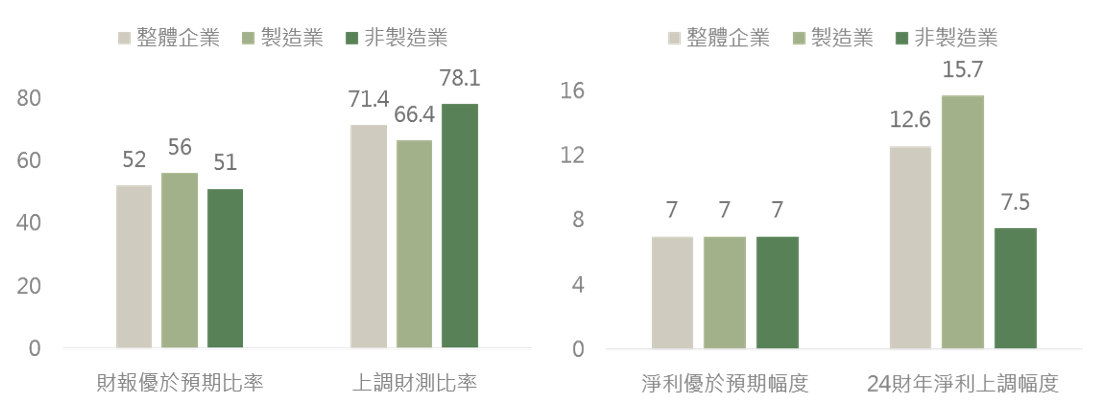

至於日本股市,本季度日本企業財報公布結果,優於預期比率約為52%(製造業56%、非製造業51%),淨利表現高出市場預期逾7%;且未來展望部分,上調整體23財年(截至2024/3)企業淨利12.6%,其中又以製造業上修幅度較大(15.7%),顯示企業對於未來近兩個季度的展望更趨樂觀,製造業則有加速復甦之勢,料將助股市表現。

再加上日本政府為了補貼受通膨侵蝕之民間消費力並提振薪資成長,推出17兆日圓(約占GDP3%)之刺激計劃,包含:

據大摩預估,雖短期對GDP提振效果較小(提升23財年小於0.2%之GDP),然將有助長期國內生產力增加,加速薪資成長。

更重要的一點,在日本眾多大型企業中,有許多的企業的海外營收為企業主要收入來源,像是較知名的豐田、本田汽車、Panasonic、Sony、Fast Retailing(Uniqlo母公司),因此在日圓維持弱勢下,將有利於企業營收。

▲本季度日本企業財報及財測表現(%), 資料來源: IBES, Factset, GS (2023/11/02) 玉山整理

綜合以上觀點,日本政府和日本央行都把刺激經濟當作首要目標,未來的財政政策和日銀的寬鬆政策,將有助於通膨和薪資的結構性改善,避免日本回到通縮的困境,並為長期經濟成長打下良好基礎。此外,日圓有望保持弱勢,有利於日本企業的海外營收成長。因此,日本股市的長期投資價值可期,建議在低點布局。

| 基金代碼 | 基金名稱 | 風險報酬等級(玉山) | |

|---|---|---|---|

| AI57 | 瀚亞投資-日本動力股票基金Aj(日圓) | RR4 | |

| AW06 | 野村基金(愛爾蘭系列)-日本策略價值基金(T日圓類股) | RR4 | |

| AA78 | 富達基金-日本價值基金(A股日圓) | RR4 |