2024/12/30

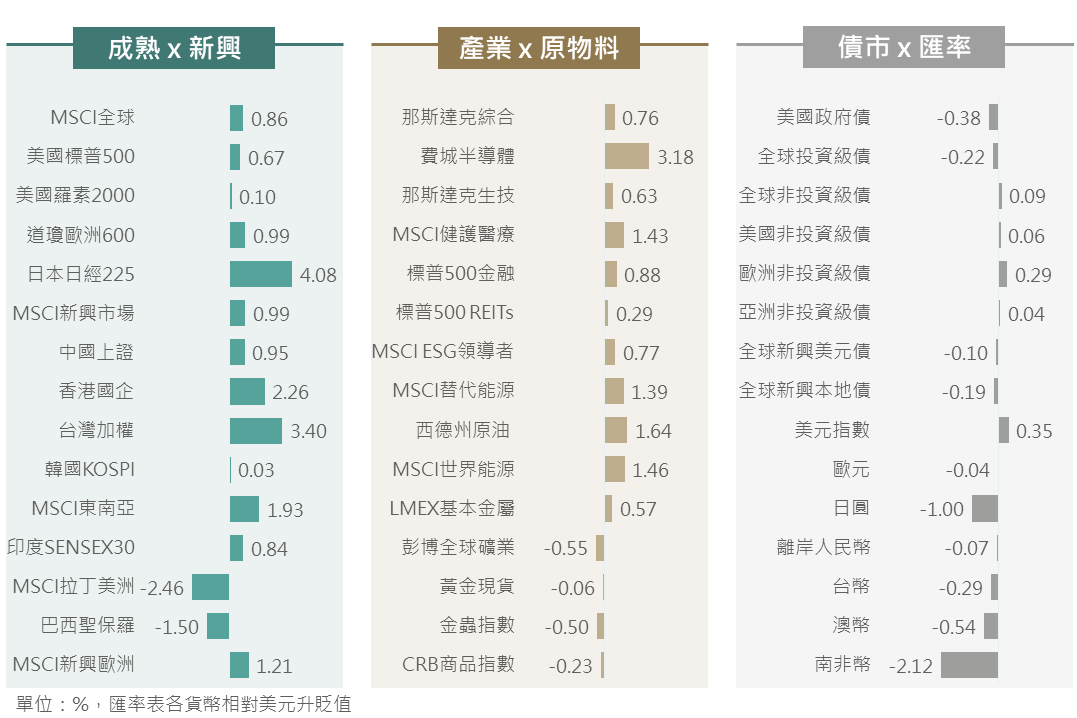

上週全球股、債市場逢聖誕假期前後交投清淡,全球股市普遍自前週Fed鷹式降息跌勢中回升,其中,消息傳出輝達下一代伺服器GB300將於明年第一季推出,加上市場預估特斯拉2025年交車量將成長逾20%,激勵科技股及相關指數漲幅居前。債市方面,市場延續上週Fed會議轉鷹影響,同時美國公債標售需求亦強勁,促使美債殖利率升勢亦受抑制,最終主要債券指數多僅呈現小幅收漲或收跌。

▲ 上週市場回顧

Source:Bloomberg (2024/12/27),玉山整理

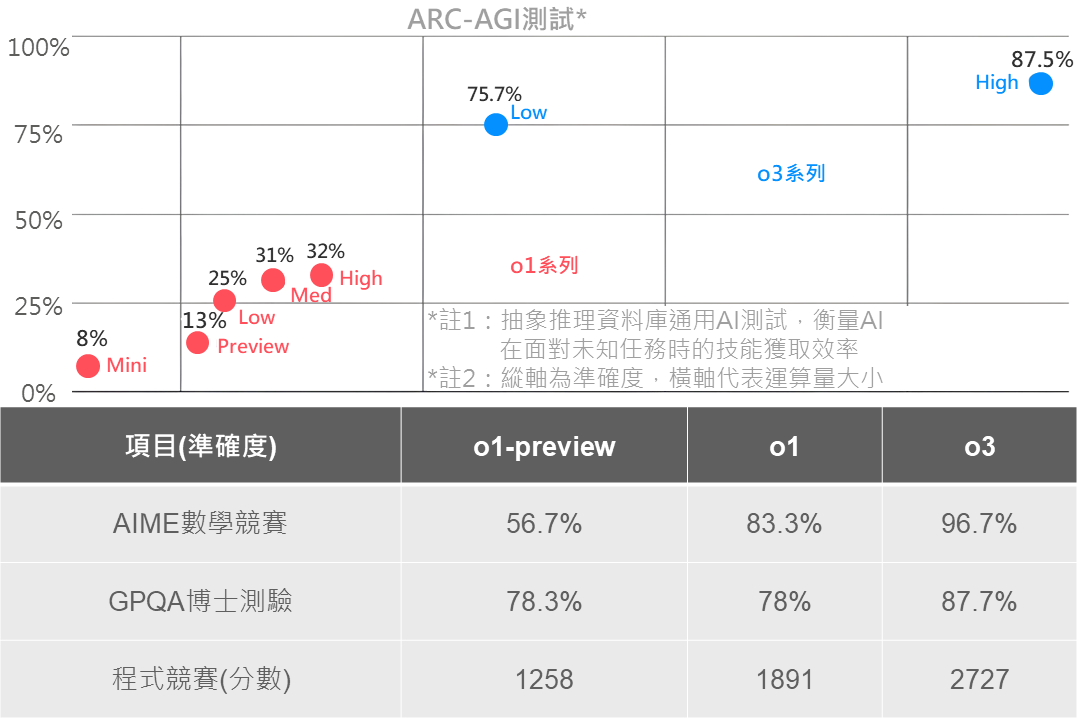

OpenAI舉辦為期12天系列發表會,除模型升級外,再度擴大應用場景,並強化行動用戶端運用(視訊、音頻、螢幕分享)。

最後更發布下一系列AI模型o3,將有望達成通用人工智慧(AGI),再現AI大躍進。

▲ OpenAI o系列模型效能比較

Source:OpenAI (2024/12/26),玉山整理

本次OpenAI發表會強化終端應用場景,同時開放應用程式介面(API)功能,疊加隨OpenAI推出接近通用人工智慧(AGI)之o3模型再度推進AI發展,預期未來將有更多日常生活應用導入,也有望進一步帶動其餘軟體服務商相關AI軟體功能升級提升整體AI滲透率。

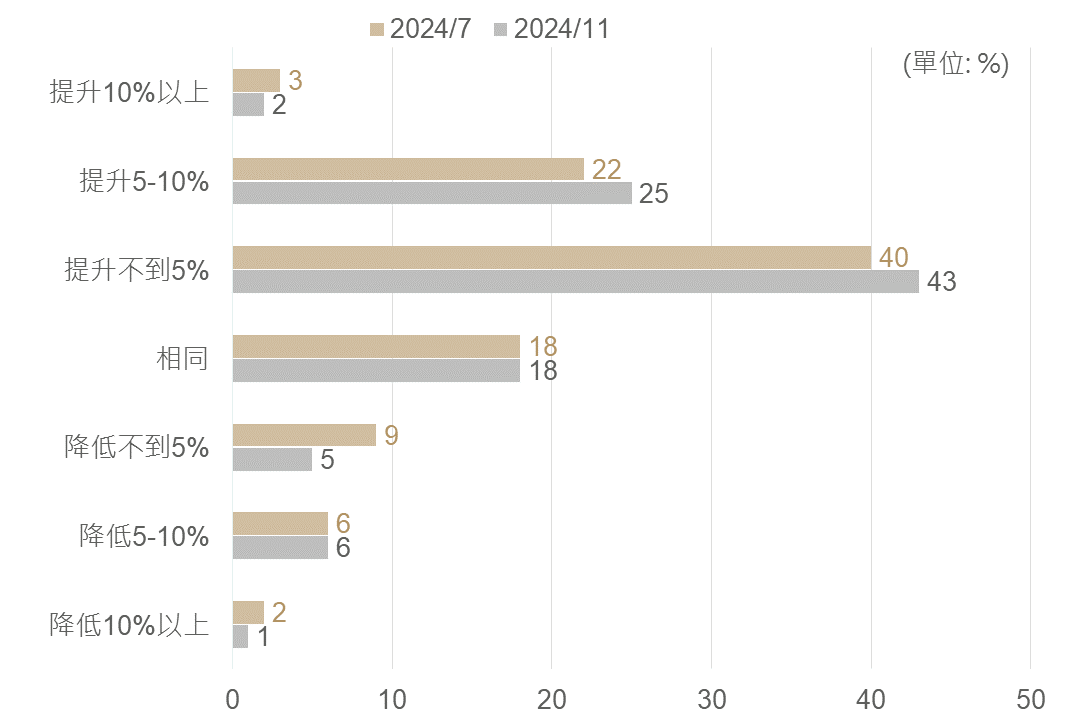

觀察高盛近期(11月)對2025年上半年企業資訊科技支出調查顯示,相較於7月之支出調查有持續增加之趨勢;其中,隨AI趨勢持續席捲,100%資訊長表示有意在3年內增加生成式AI策略預算分配。觀察細項而言,隨AI基礎建設需求延續,AI伺服器預估支出年增率達148%,仍為IT硬體中最主要之支出項目;故展望2025年,AI軟硬體仍將為科技股主要成長動能及市場之投資主旋律,建議沿上升趨勢長期布局。

▲ IT支出前景調查

Source:Goldman Sachs (2024/12/12),玉山整理

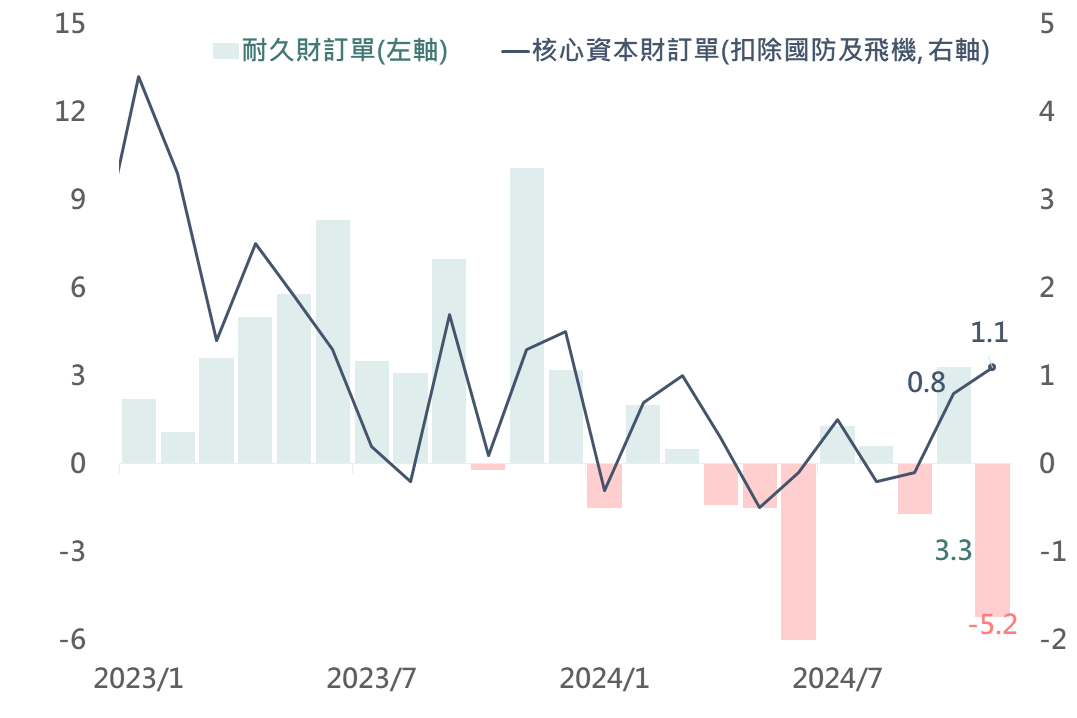

美國公布11月耐久財訂單初值,其年比自前月的3.3%下降至-5.2%,主要反映商用飛機訂單之基期因素影響(年比-55.4%),惟若觀察扣除飛機及國防之核心資本財訂單年比自0.8%升至1.1%,其中包含機械及電腦等訂單皆呈回升,顯示企業訂單於大選後初步出現改善跡象。

▲ 美國耐久財及核心耐久財訂單年比(%)

Source:Bloomberg (2024/12/23),玉山整理

然另一方面,觀察12月Fed利率會議政策基調轉趨鷹派,且至2025年部分Fed利率政策票委將進行輪換,貨幣政策立場偏向鷹派之官員數將增加,故預期Fed將於明年起放慢其降息腳步,短期市場亦仍需觀望消化Fed政策步調之調整,評估標普500指數於前高至通道上緣之壓力仍存。展望後市,考量美國經濟基本面穩健,預期標普500指數於上升趨勢通道下緣亦具支撐,故建議可待市場逢回通道下緣時介入。

為應對來自中國及其他車廠的競爭,日本兩大車廠本田與日產12/23就合併談判達成基本共識,談判合併條件為日產需扭虧為盈並實現穩定之營業利潤,兩大車廠之目標是於2025/6完成合併協議,若雙方合併成功,其將成為全球第三大汽車製造商(僅次於豐田、福斯),且預期合併後將可透過規模經濟降低成本以創造超1兆日圓之綜效,而市場亦將關注日產的營運改善計畫是否能達成其合併條件。

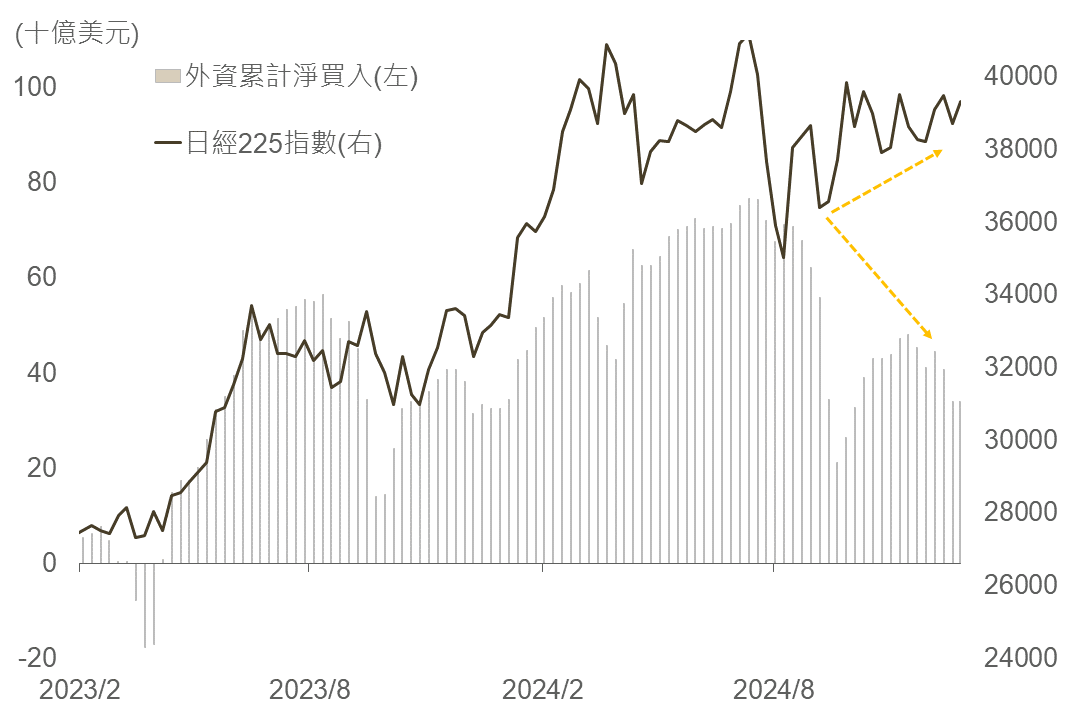

以往日股走勢易受外資驅動,而自今年8月以來,因日銀意外轉鷹促使外資大量外流,惟觀察日經225指數仍呈現逐步走高格局,反映內資撐盤效果顯現;在市場面,日股受惠公司治理改革、企業股票回購持續及NISA政策推動,在經濟面,日本薪資增長、企業信心亦呈現回升,整體基本面展望仍趨於轉佳之下,料將有望持續提振日本國內投資人信心,建議可對日股維持相對正向之立場。

▲ 外資累計淨買入與日經225指數走勢

Source:Bloomberg (2024/12/20),玉山整理

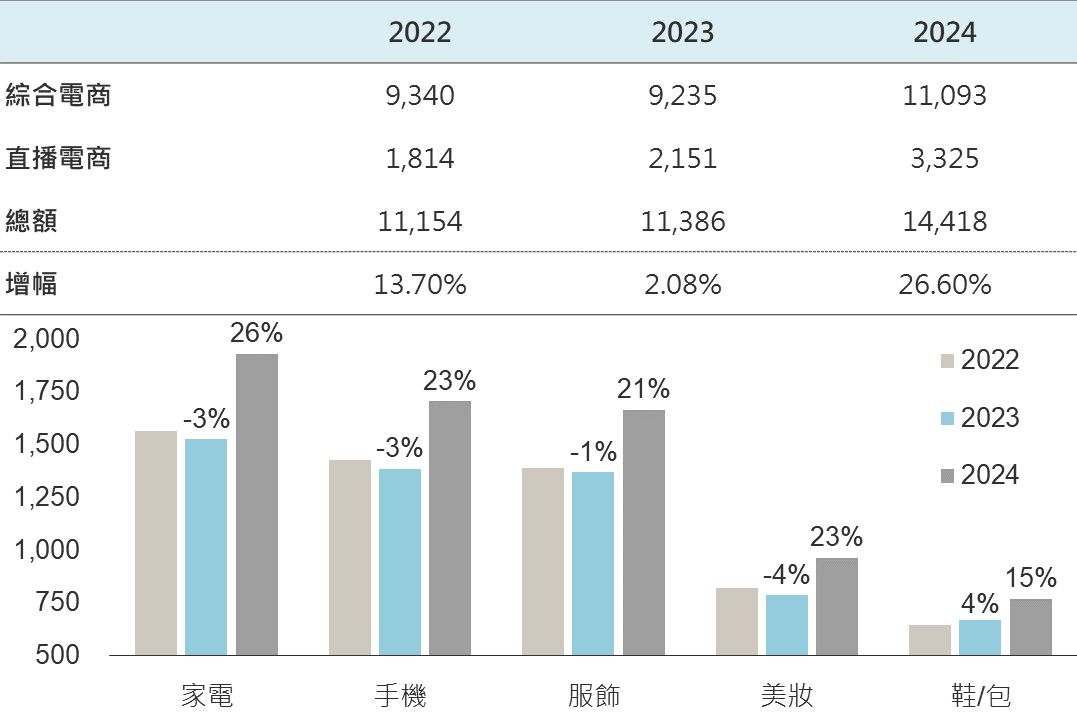

2024年的雙11數據整體電商銷售總額重回雙位數成長,又尤其在家電銷售彈升最為明顯,可歸功於「以舊換新政策」持續發力。然而中國零售銷售數據,在歷經連續2個月加速成長後,11月的增速略有放緩,數據的優劣反覆使得市場對於寬鬆政策有效性疑慮再起。

▲ 近三年雙十一數據

Source:星圖數據 (2024/12/26),玉山整理

也因此消息傳中國將在2025年增加特別國債規模,據路透報導規模將升至3兆人民幣,為史上最高之金額,其中的1.3兆元人民幣用於支持「兩重」、「兩新」政策,另外的1兆將用於支持發展「新質生產力」;未達兩會卻已有相關規模釋出,顯示中國對提升內部經濟之急迫。

綜上,預期中國將進一步強化寬鬆力道, 然上方仍受潛在關稅風險影響,故建議待股市回落至季線以托底反彈角度布局。

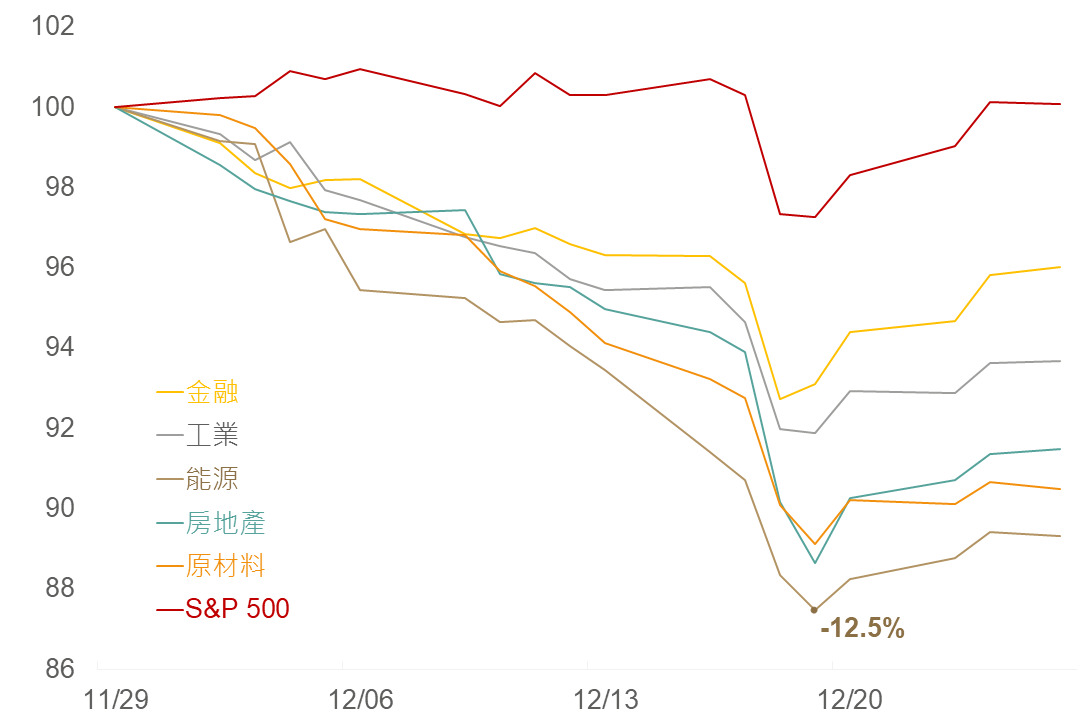

近期市場對Fed降息預期之收斂,使傳統週期性類股出現明顯回調,而能源股則在較疲弱的原油基本面下,回徹幅度最深(達近13%)。

▲ 近一個月標普週期股與大盤回撤幅度

Source:Bloomberg (2024/12/24),玉山整理

展望後市,歷經本輪能源股的修正後,仍將能源指數目標價設定於260點,首先,OPEC+暫時的延長減產與足具韌性之總體環境對油需的支撐,或讓油價大幅破底的可能性降低,評估西德州油價短期在65美元價位有撐,料予能源股一定支撐;其二,回調後能源股估值目前相對便宜(當前本淨比處於過去2年均值-2倍標準差至-1倍標準差間),故在油價有撐且估值相對低廉下,料能源類股短期存有修復之空間。

惟長期全球油市仍面臨供應過剩風險,在OPEC+高企的閒置產能與非OPEC國家不斷創高的產量下,料添油市長期上檔壓力。

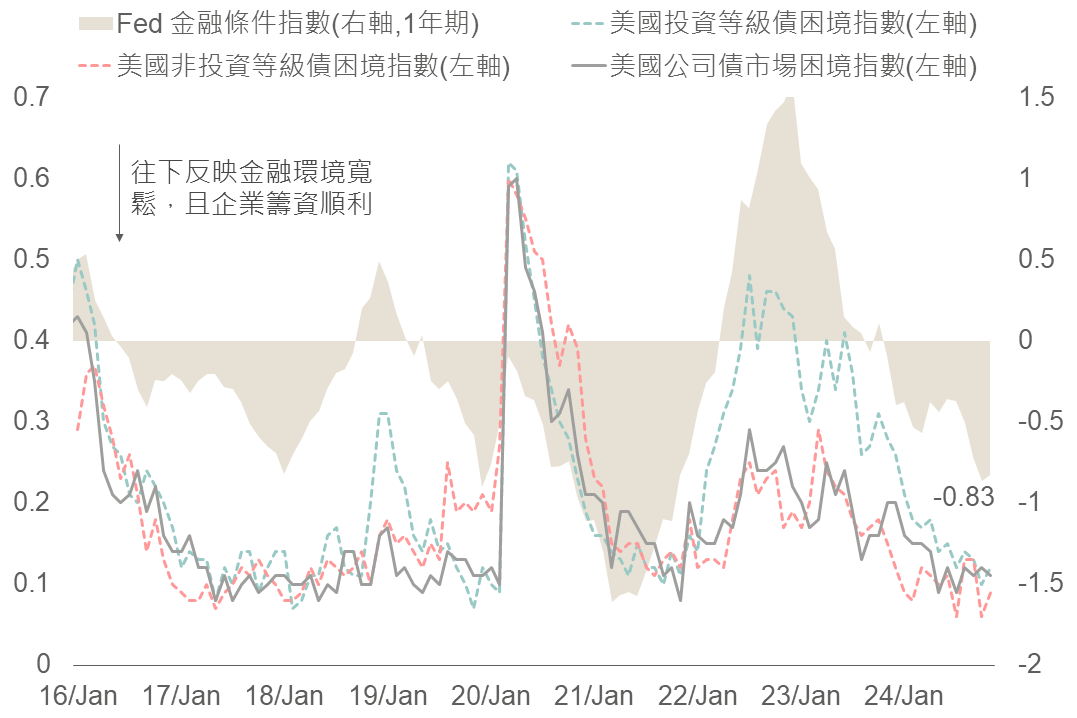

受惠市場風險偏好增加,債市利差收斂疊加美股主要指數回升,觀察Fed11月金融條件指數已降至-0.83,同時投等或非投等債困境指數亦降至接近疫情前水準,反映目前籌資環境對於企業更加友善,預期在美國經濟保持穩健下此環境延續,並提供公司債表現機會。

▲ Fed金融條件指數與公司債困境指數走勢

Source:Fed, NY Fed (2024/12/20),玉山整理

觀察今年美國非投等債違約率持續下滑,反之企業貸款違約率則明顯走揚,反映企業貸款多以浮動利率方式向銀行融資,而在Fed 2022年大幅升息後增加其違約壓力,然考量明年Fed保持降息循環下,浮動利率偏高問題有望緩解,有利違約風險下降,據J.P. Morgan預估明年非投等債違約率將保持在1.25%,而企業貸款違約率則下滑至2.75%,故在美國債信市場改善下,可布局相關非投等債標的。

展望未來,川普即將於1/20上任,政策面存在不確定性,且Fed明年成員調整後立場偏向鷹派官員數將增加,或使Fed放緩降息步伐,故不排除股市短期存在漲多調整壓力。然而,美國經濟數據深具韌性,且明年AI軟硬體廠商受惠整體AI成長動能延續,料使美股為主股市長期仍可望維持偏多格局,因此建議仍宜配置展望正向之股市與產業。債券策略方面,目前企業融資環境友善,評估明年Fed不致改變放寬貨幣政策立場下,信貸違約風險有望回落,並建議債市配置以美非投債為主,同時輔以投等與新興美元債進行布局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。