2025/01/20

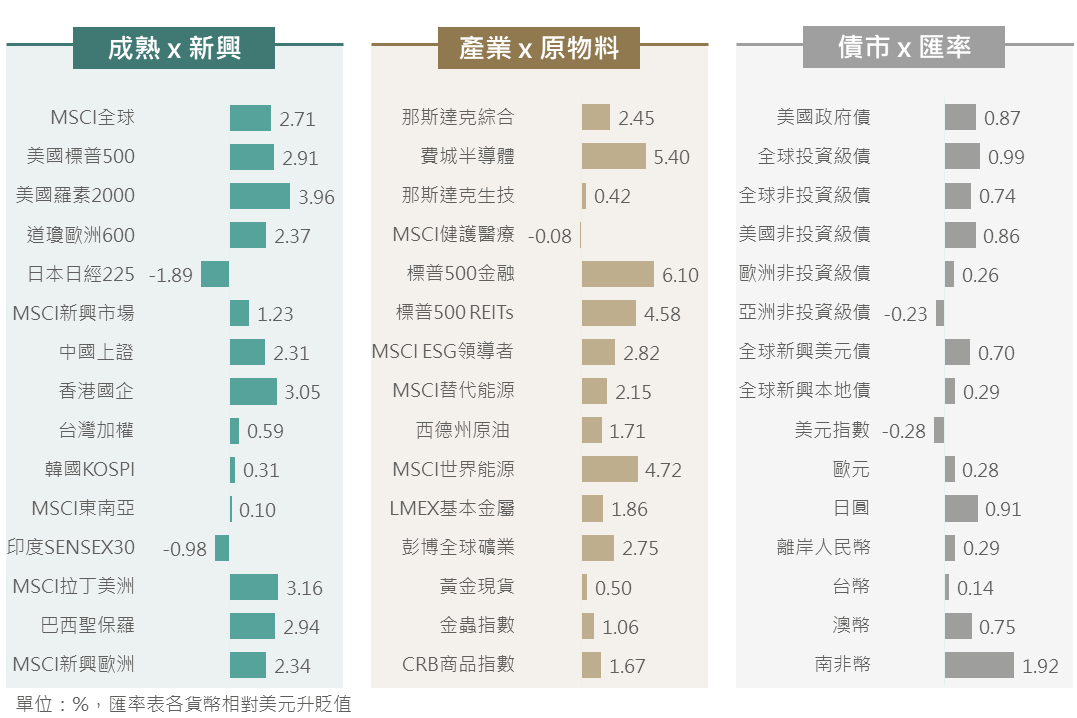

上週美國公布的12月PPI及核心CPI數據低於預期,加上多位Fed官員亦發表較偏鴿派談話,紓緩使原先金融市場對Fed 12月利率會議鷹式降息及勞動市場強韌,或導致Fed縮減降息幅度之擔憂。市場反應方面,美債殖利率與美元指數聞訊走低,近期歷經修正的全球股債指數則普遍性走高;其中,日本股市則在日銀總裁表示薪資成長表現良好,提振日銀將於近期升息預期的影響下逆勢收低。

▲ 上週市場回顧

Source:Bloomberg (2025/01/17),玉山整理

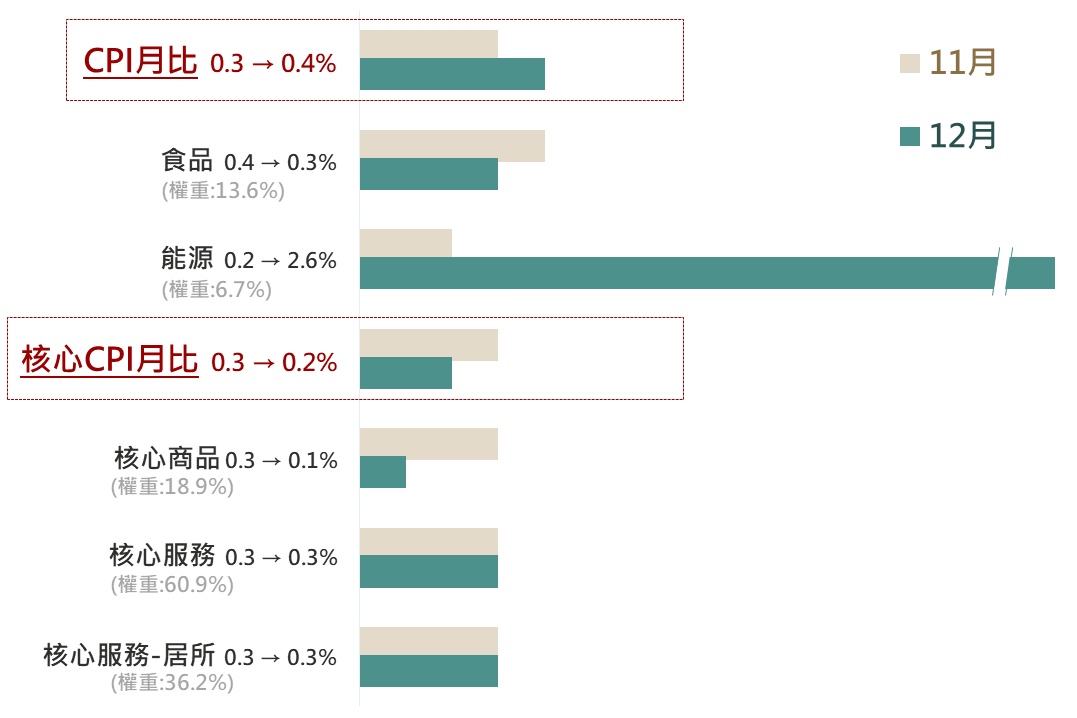

美國公布12月CPI數據呈現回溫,觀察各細項月比變動,12月CPI主要受到能源價格走揚推動,能源項月比自前月的0.2%明顯升至2.6%,惟其餘項目之價格增幅平穩,核心商品月比降至0.1%,核心服務月比則持平於0.3%,助整體CPI增幅仍屬可控,市場亦多以正面解讀。

▲ 美國CPI、核心CPI及其細項月比變動

Source:Bloomberg (2025/01/15),玉山整理

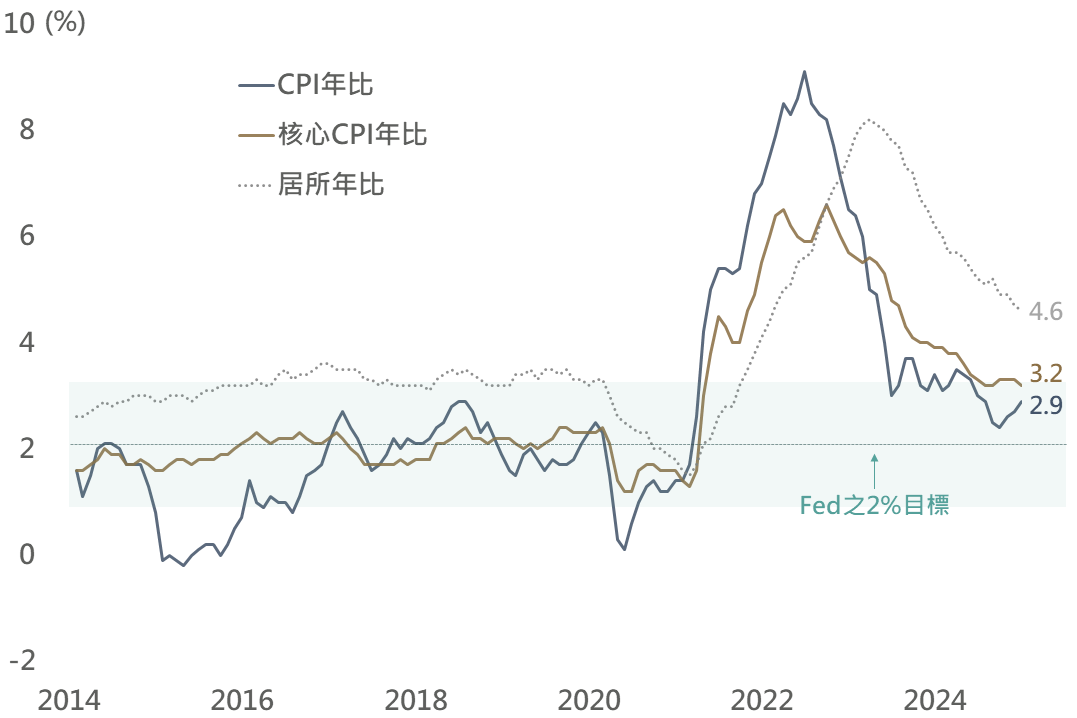

若以趨勢觀察,雖CPI年比反彈至2.9%,然核心CPI年比降至3.2%,且權重占比最大之居所項年比(4.6%)延續走降趨勢,與Fed主席鮑威爾認為居所通膨將隨著時間緩步下降之觀點相符。展望後市,預期在居所通膨持續放緩之下,將有助美國CPI年比逐步向Fed之2%目標邁進,且考量美國CPI指數基期將於Q1明顯墊高,故基本情境預估CPI年比數據將有望於Q1轉為走降。(Q1預估CPI年比有望降至2.4%水準)

▲ 美國CPI、核心CPI及居所項年比走勢

Source:Bloomberg (2025/01/15),玉山整理

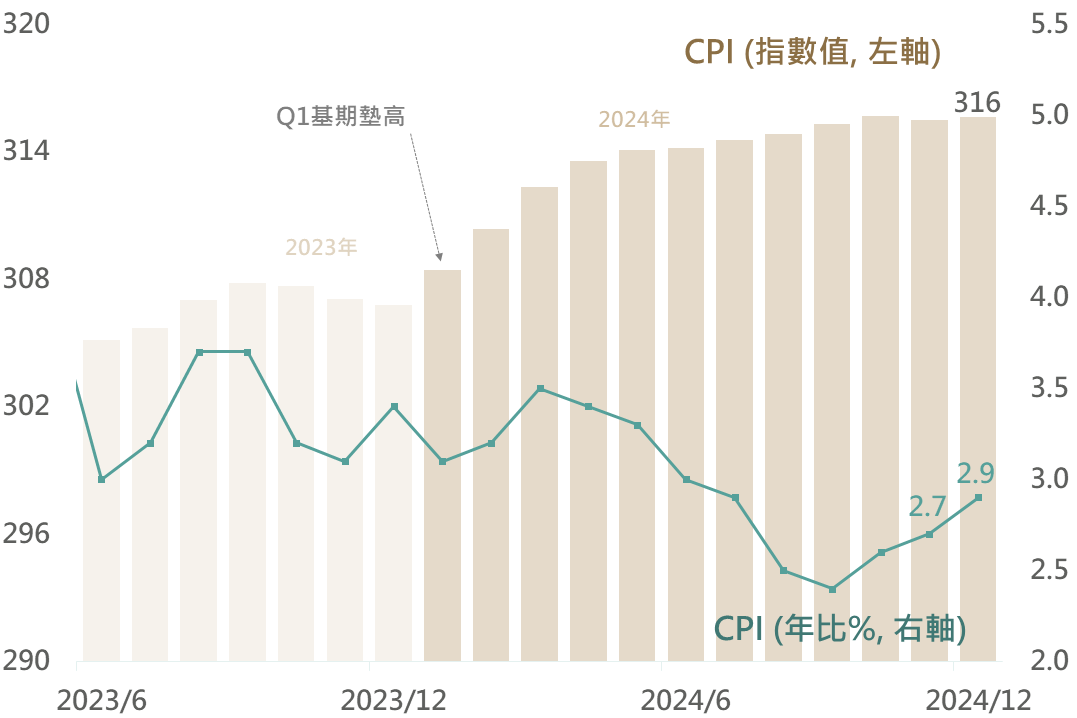

▲ 美國CPI指數及其年比走勢

Source:Bloomberg (2025/01/15),玉山整理

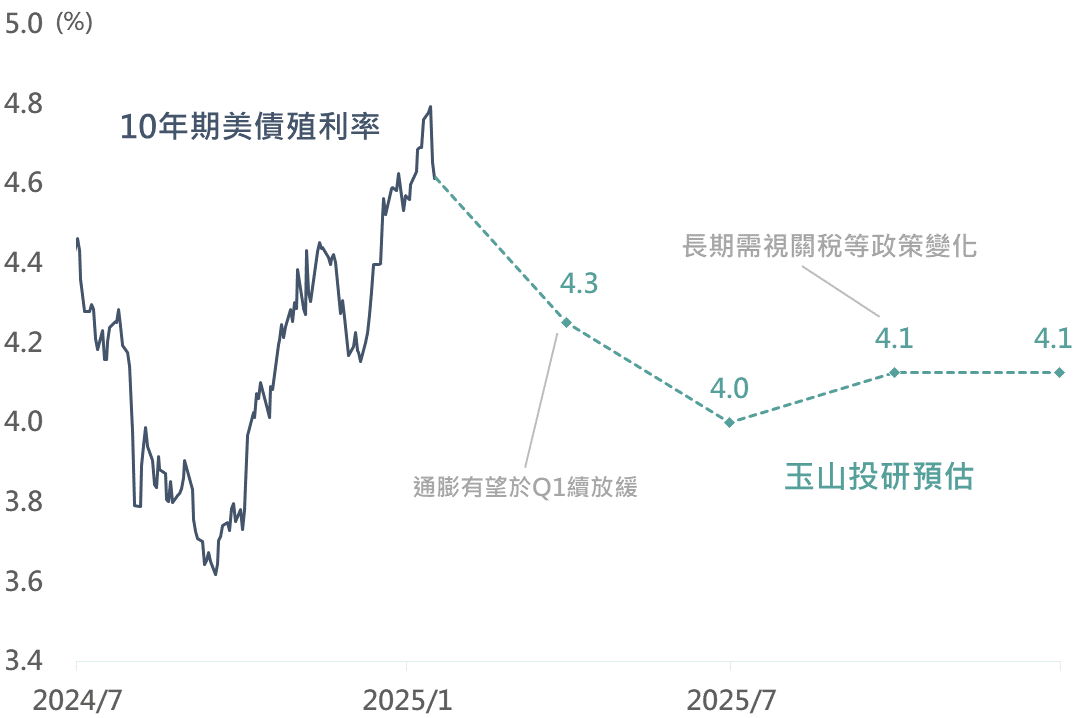

美國於2024年末之經濟數據表現強健,11月JOLTS職缺數及12月非農就業新增人數皆高於市場預期,市場縮減對Fed之降息空間預估,疊加對後續川普關稅政策之預期效應,促近期美債市場波動擴大,10年期美債殖利率一度升至4.8%水準。

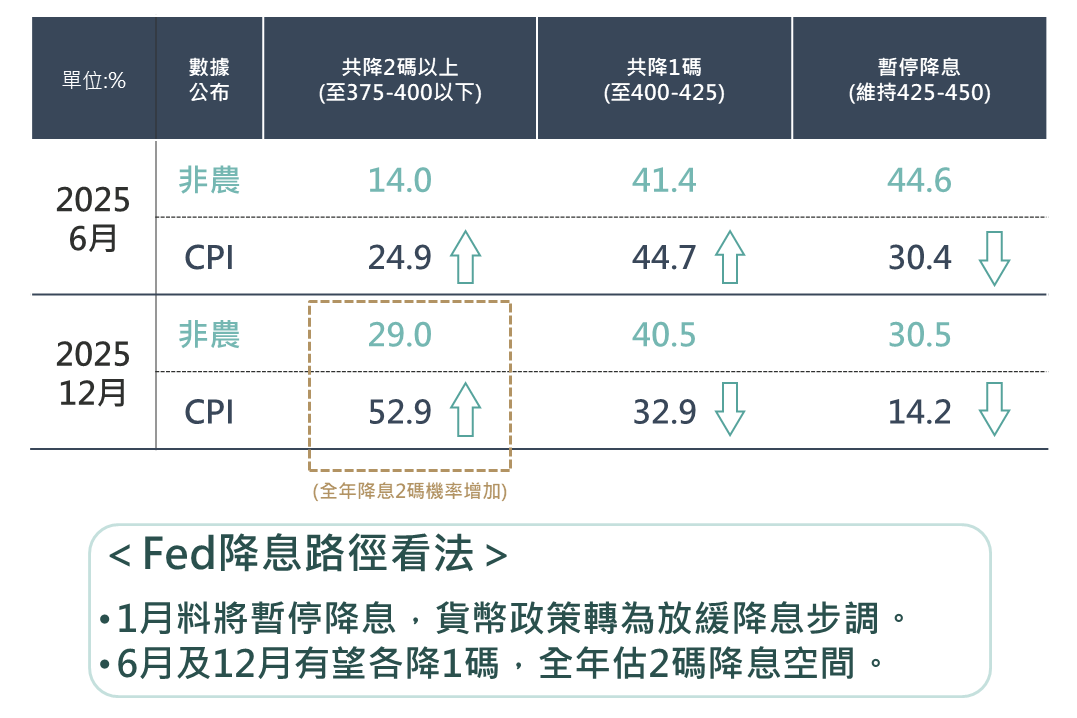

然觀察12月物價數據增幅仍可控,12月CPI數據公布後,Fed理事華勒及紐約Fed總裁威廉斯皆正面看待通膨將延續走降趨勢,美債殖利率隨而回落,市場對年內降息2碼之機率預估則自29.0%升至52.9%。以當前經濟數據分析而言,美國通膨料將逐步走降,為Fed降息之論述基礎,惟若川普採取激進之關稅政策,確實將不利美國通膨穩定,故預期Fed將於1月(1/29)會議暫停降息,並轉為觀望新政府政策動向。

▲ 芝商所FedWatch降息機率預估

Source:CME (2025/01/16),玉山整理

▲ 美國10年期公債殖利率及其預估

Source:Bloomberg (2025/01/17),玉山整理

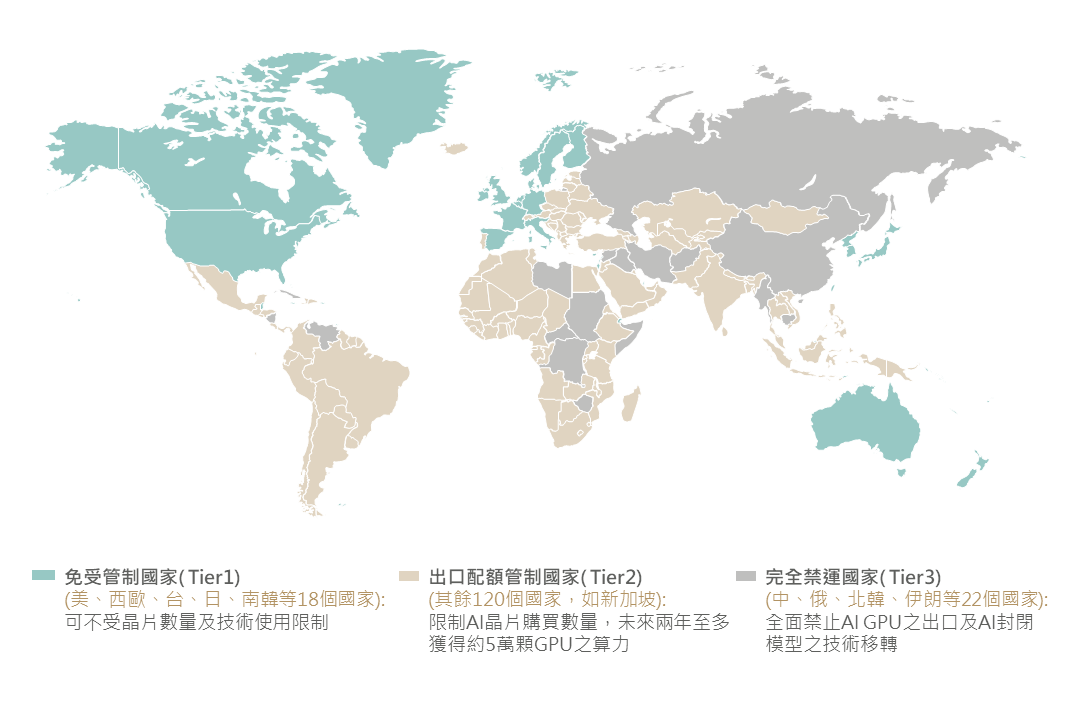

回顧近期科技市場表現,主要受壓於以下事件: (1) 拜登政府公布新一波AI晶片及技術出口禁令,將出口限額區分為三類國家,並規定CSP廠商建置AI模型於非免受管制國家時有算力上限規範 ;(2) 輝達GB200再度傳出技術瓶頸,使微軟、AWS等大客戶削減訂單。

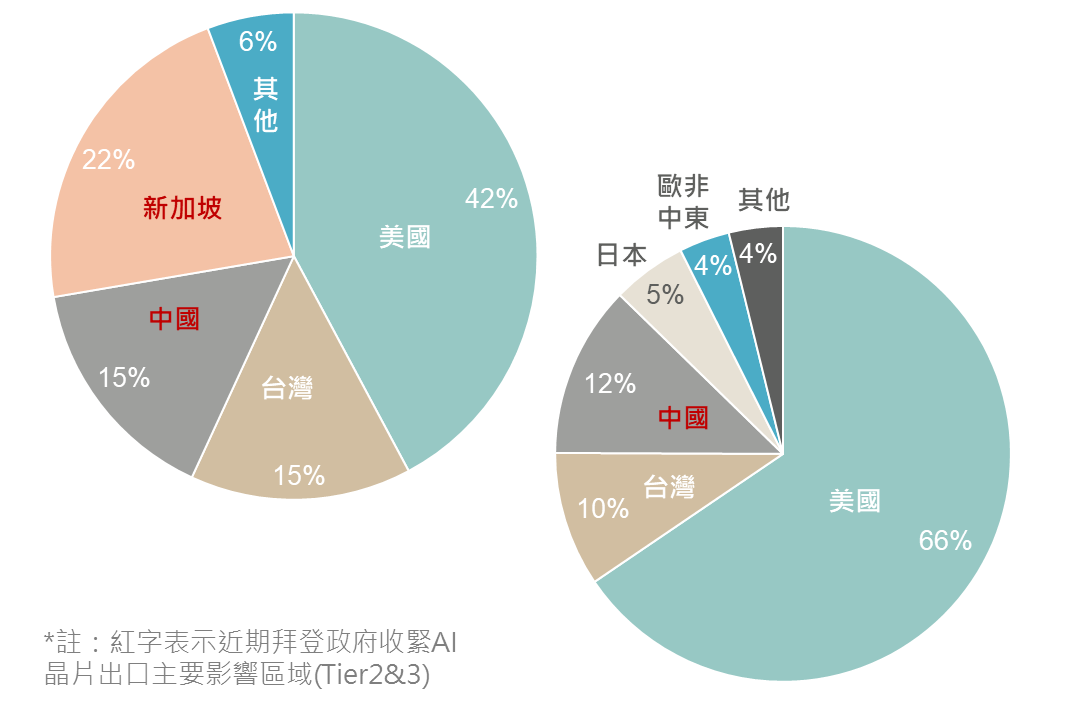

晶片出口禁令方面,完全禁運國家(Tier3)原先即為美國貿易黑名單,故評估影響幅度不大;相較之下,本次禁令升級影響較大國家料為新加坡、墨西哥等出口配額管制國家(Tier2),除限制其AI晶片之購買數量,更可能影響AI供應鏈下游組裝廠前往Tier2國家設廠之投資意願。觀察輝達24Q3營收區域比重,新加坡占其營收高達22%,故此次禁令料將增添AI晶片廠商後續出貨之不確定性,壓抑短期交投情緒。

▲ 拜登政府最新AI晶片出口管制地圖

Source:U.S. Department of Commerce (2025/01/08),玉山整理

▲ 輝達(上)及台積電(下) 24Q3 營收區域比重

Source:Bloomberg (2025/01/15),玉山整理

台積電上週舉行法說會公布Q4財報,其中毛利率、營利率、EPS等皆優於預期,全年EPS高達45.25,年增57%,顯示AI帶動之下獲利成長表現相當優異。展望而言,預估2025全年營收有望年增約25%,AI相關業務料再度翻倍成長,並強調未來5年AI業務年複合成長率將高達40%;市場關注之資本支出為380-420億美元,有望創下歷史新高,反映AI之強勁需求以及未來AI基本面將延續強勁之成長趨勢。

此外,總裁魏哲家回應外界傳聞CoWoS被輝達砍單消息,表示並無砍單情況,強調目前仍將持續擴廠以滿足客戶需求,評估將有助消弭部分GB200延後出貨所壓抑之交投情緒。綜上,在台積電資本支出年續增下(成長約3成),料AI引領之科技投資浪潮在2025年將延續火熱。

▲ 台積電整體營收及按各終端業務營收表現

Source:Bloomberg (2025/01/17),玉山整理

▲ 各製程營收占比(上)/毛利率及營利率(下)

Source:Bloomberg (2025/01/17),玉山整理

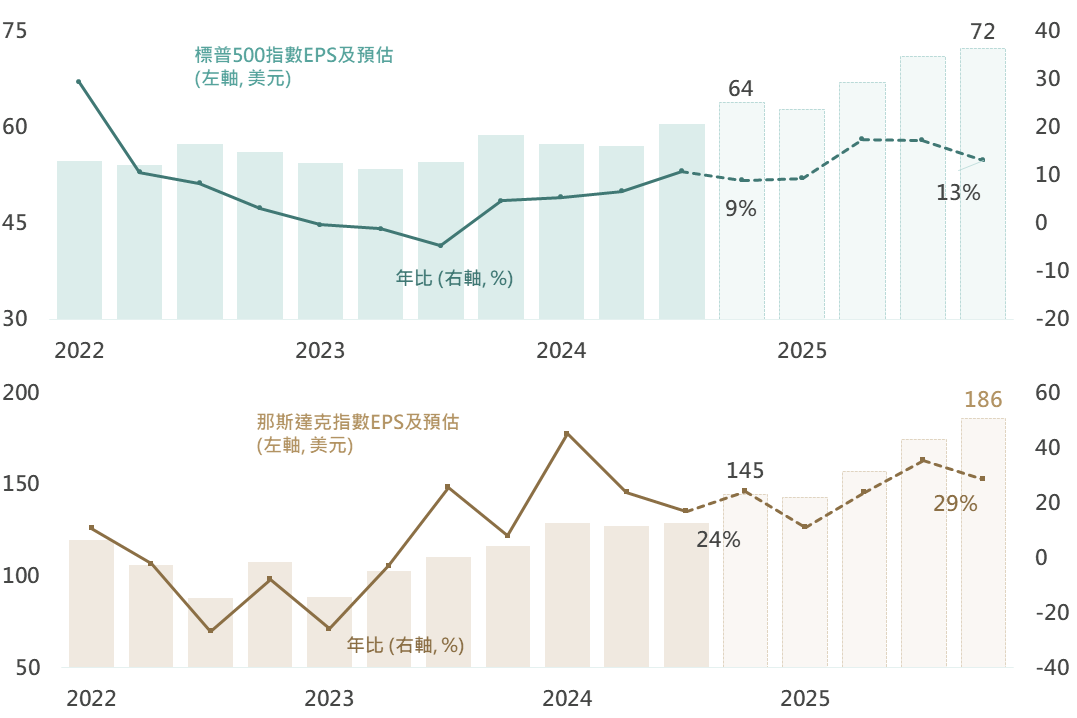

整體而言,美國經濟基本面表現穩健,而1月春節期間將有多家重要之美國科技權值股將陸續公布其Q4財報,據彭博綜合預估,標普500指數及那斯達克指數Q4之EPS年比將有望分別達到9%及24%水準,其獲利及增長動能於2025年內亦仍有進一步提高之空間。

就科技產業之長期發展趨勢來看,上週台積電法說揭示2025年之展望依然正向,且科技產業上下游皆持續擴大對AI之投資,而今年AI有望朝終端裝置及服務(如:Agent AI、AI手機及PC、機器人、自駕車)進一步發展,故料可正面看待美股長期走勢,惟短期而言,受到地緣政治之不確定性影響,AI晶片出口管制及川普關稅議題皆為壓抑市場之因素,尚不排除市場或有回調,惟仍可逢回支撐以長期角度介入布局。

▲ 標普500/那斯達克指數之EPS及預估

Source:Bloomberg (2025/01/17),玉山整理

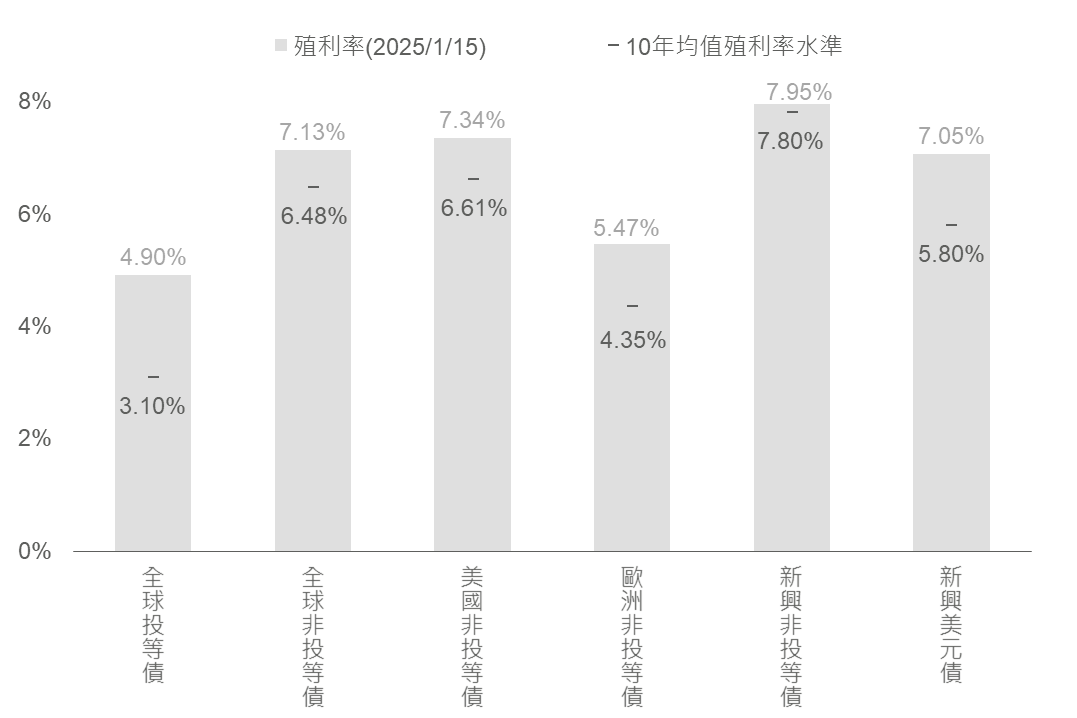

觀察各信用債年初以來報酬表現,因美債殖利率波動劇烈,天期較長債種報酬受公債殖利率上升拖累較明顯,然而全球與美國非投等債年至今仍維持正報酬,除反映目前中短天期債券能有效規避利率波動風險外,同時美國經濟保持強韌之下,整體非投等債債信風險低,利差收斂亦帶動債券價格上漲,考量今年美國經濟或不至陷入衰退,預期溫和增長之總經背景下仍有利於非投等債資產表現。

觀察各信用債目前殖利率水準受美債殖利率攀升影響下,全數保持在10年均值之上,考量Fed年內存2碼降息空間,且評估美債殖利率再大幅上行空間逐漸受限,建議可趁目前債券殖利率高位之際,包含投等債在內債種可以長期角度布局。

▲ 各債種殖利率水準與過去10年均值

Source:Bloomberg (2025/01/16),玉山整理

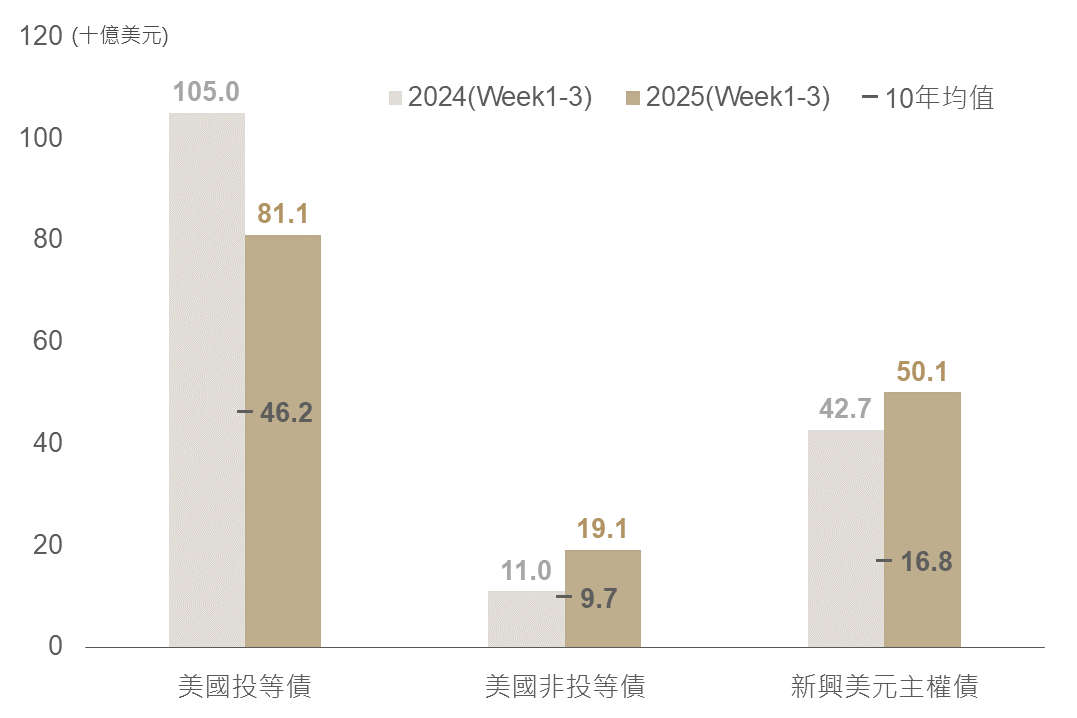

觀察年至今各債種發債金額增加,其中企業再融資、資本支出、併購等資金需求,以及新興主權國家包含印尼、沙烏地阿拉伯等主要國家財政政策資金需求,與墨西哥債務債融資需求等因素,促使年至今企業與新興主權國家發債金額均高於10年均值。

然觀察債券供給增加並未使各債種利差擴大,或甚至仍延續收斂趨勢,反映美國經濟增長穩健,市場對信用債需求強勁,據美銀統計債券資金流向,最新一週(1/10)無論投等或非投等債基金皆由原先淨流出轉為淨流入,且小摩統計投等債海外吸引力指數也升至近12月新高。

綜上,預期在目前各債種殖利率保持高位,市場對信用債強勁需求有望保持下,建議債券可持續以美非投債為主,投等債為輔方式配置。

▲ 各債種年初至今發債量與歷史數據

Source:Bloomberg (2025/01/14),玉山整理

展望未來,美國川普總統1/20上任後或帶來更多政經不確定性,惟金融市場已事先部分反應,加上考量:(1)美國12月核心CPI數據低於預期,淡化Fed或將降低鴿派程度擔憂;(2)台積電財報良好下AI亮麗前景更加明確,料有助美股為主股市歷經震盪後仍有望偏向正面表現。投資策略方面,股市可以美股、科技作為主軸進行布局,並適量納入其他展望正向衛星市場;債市方面,經濟強韌下當前整體債信風險不高,且評估美債殖利率再大幅上行空間將逐漸受限,故建議仍宜布局以美國非投等債及投等債為主之整體債市。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。