2024/11/25

1. AI帶動輝達亮眼財報 Blackwell全面投產展望正向

2. 科技產業長多趨勢延續 企業基本面回穩料支持市場

3. 烏俄戰事添市場波動 地緣政治風險予油、金價支撐

4. 日本外需不確定性促企業指引保守 料短期日股區間整理

5. 新興國家外匯存底不斷累積且充足 主權債信評等持續改善

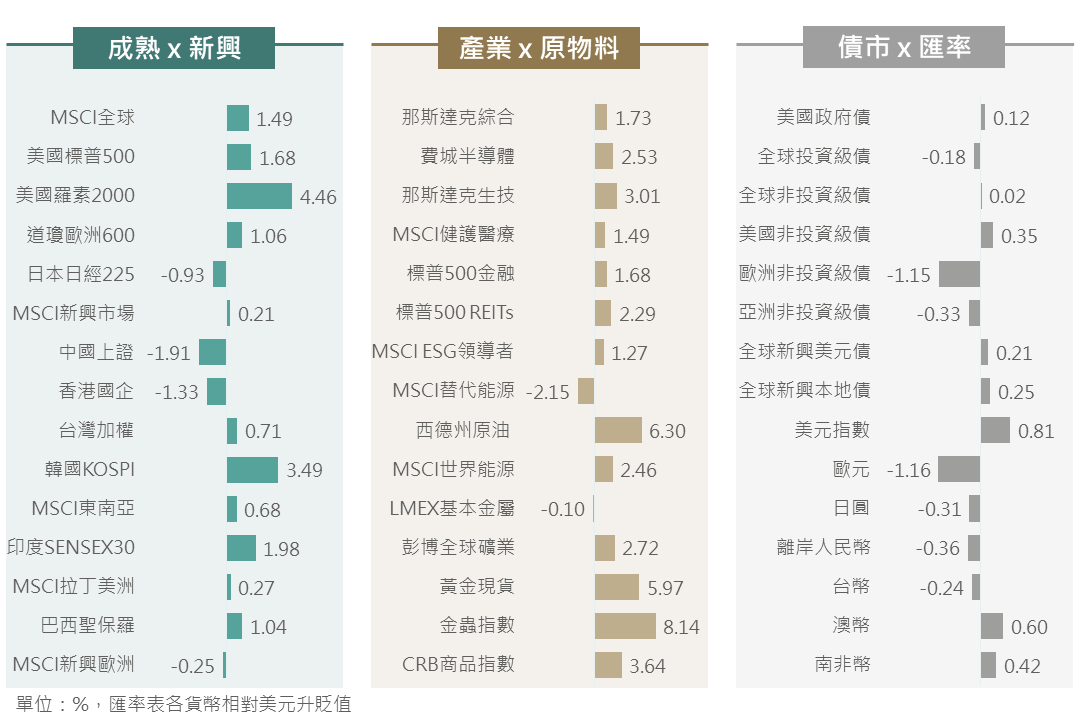

上週AI龍頭輝達Q3財報優於預期,說明AI相關需求依舊強勁,因此在市場消化整理後,科技股即引領美股為主之全球股市上行走勢;其中,俄烏戰爭升級擔憂抑制歐股漲勢,而儘管中國10月經濟數據延續回升並發布「市值管理14條」推動改革,惟市場仍觀望美中局勢發展,促使歐洲、陸港股表現遜於美股。另一方面,美國大選後川普交易暫歇、普丁批准新核彈規則提升市場避險情緒,及Fed官員謹慎降息的言論綜合影響下,多數債市指數呈現小幅震盪,僅歐洲非投資級債指數受累俄烏戰爭升級及經濟數據遜色而下跌超逾1%。

▲ 上週市場回顧

Source:Bloomberg (2024/11/22),玉山整理

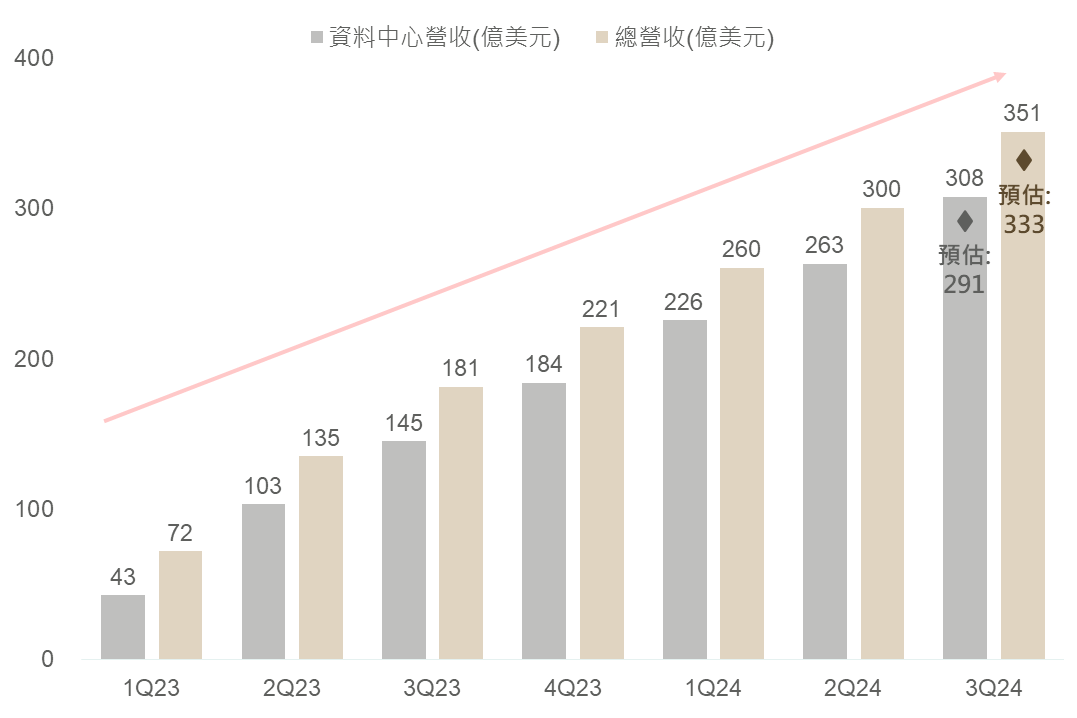

• AI晶片龍頭輝達Q3財報結果出爐,受惠於強勁之AI晶片需求持續,使輝達之財報及財測結果皆再度優於市場預期。

• 總營收/資料中心營收: 351/308億美元 (彭博預估: 333/291億美元)

• 調整後毛利率/淨利率: 75%/57% (彭博預估: 75%/55.3%)

• 本季度營收預估: 375億美元 (彭博預估: 371億美元)

▲ 輝達總營收及資料中心部門營收走勢

Source:Bloomberg, Nvidia (2024/11/21),玉山整理

另外,本次電話會議中提及以下重點:

1. Blackwell已全面投產: 雖因需求旺盛且供給限制下,供不應求狀況將延續,不過輝達預計本季Blackwell晶片出貨量將超過原先預估,並於本季開始貢獻數十億營收,料未來各季度將加速成長。

2. 預估明年毛利率先下後上: 因新產品Blackwell晶片逐步出貨,初期量產將稀釋毛利率至約70%附近(low-70s),然隨產品成本逐漸下降,明年下半年毛利率有望達到75%(mid-70s)。

3. 軟體及硬體發展推動運算需求: ChatGPT o1模型及AI機器人工廠等AI軟硬體AI應用能見度提升,料運算需求將呈現指數級成長。

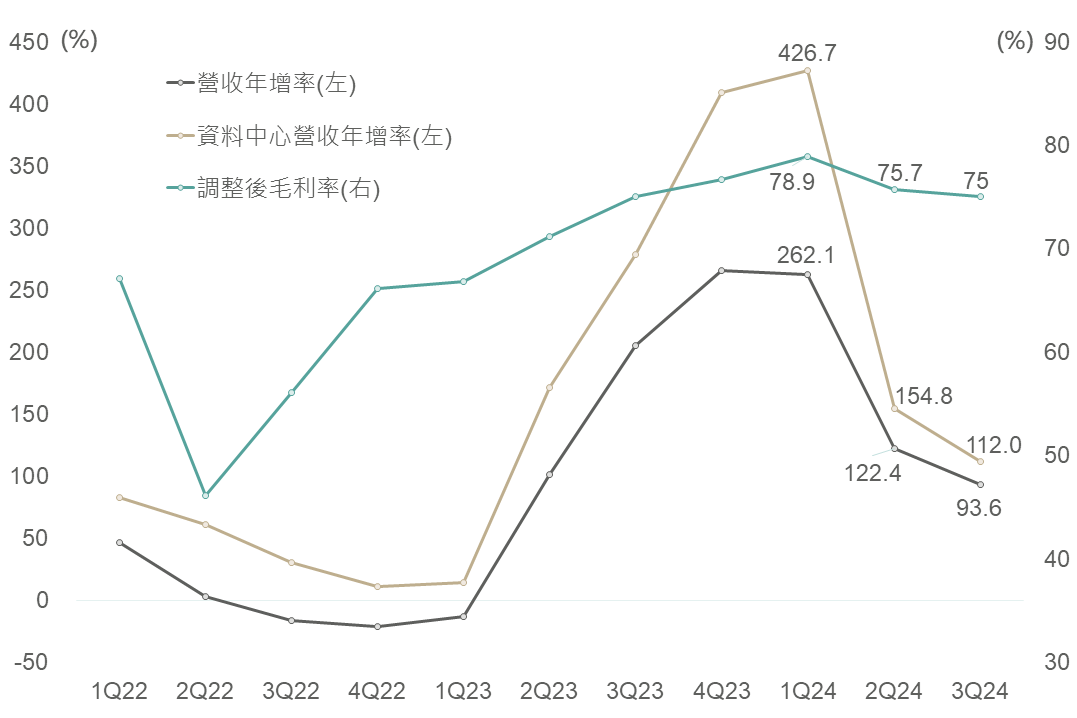

綜合以上,雖本季展望(375億)僅略優於預期(371億),促市場或有成長動能放緩之疑慮。然基本面而言,AI所帶動之晶片需求仍舊相當火熱,疊加Blackwell晶片將逐步貢獻輝達之獲利,預期在整體AI需求及供給皆朝正向發展之下,料本季輝達成長性仍有望加速成長,復刻本季營收季增成長50億美元(Q2: 300→Q3: 351億)之表現。

▲ 輝達營收年增率、資料中心營收年增率及毛利率走勢

Source:Bloomberg, Nvidia (2024/11/21),玉山整理

隨川普當選美國總統,市場預期未來晶片及半導體相關產品之出口管制將趨嚴,促近期半導體類股表現相對承壓;惟若回歸基本面,輝達財報及法說內容皆顯示AI相關需求依舊相當強勁,且科技巨頭對明年資本支出展望亦仍維持正面態度,科技股長期發展趨勢依然明確。

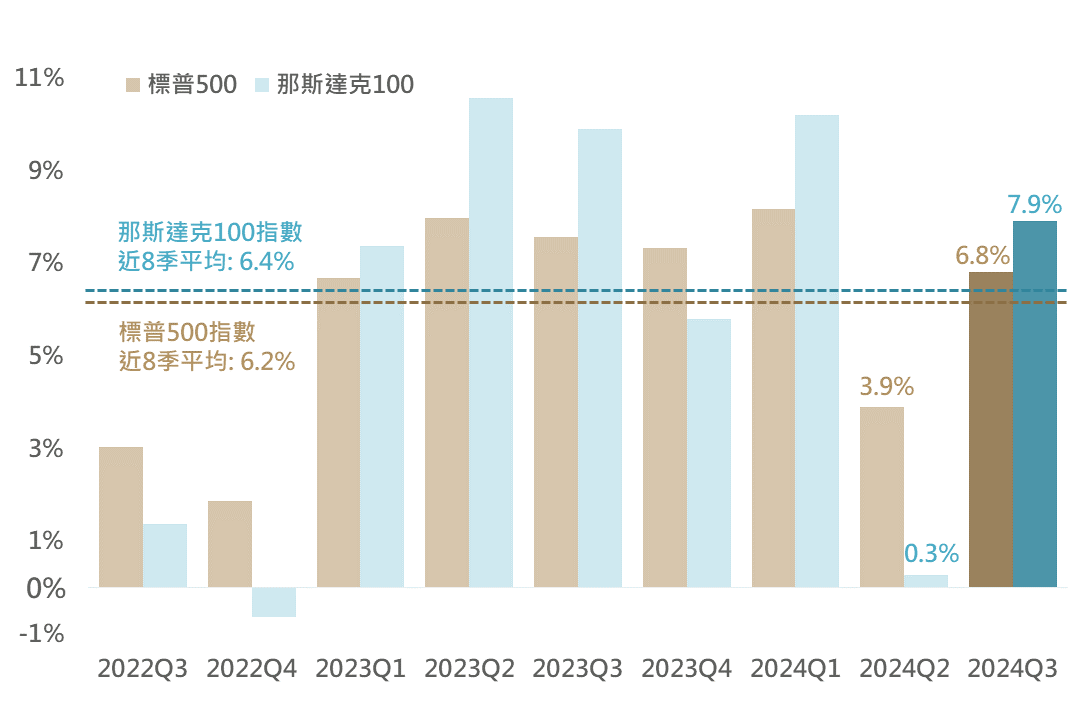

截至11/22,標普500企業已有逾9成公布Q3財報,其整體獲利優於市場預期之幅度約為6.8%,優於前季(3.9%)及近8季平均水準(6.2%);此外,觀察那斯達克100企業Q3獲利優於預期幅度(7.9%)亦明顯優於前季(0.3%),皆顯示企業之基本面表現回穩,亦助美股呈震盪上行。展望後市,雖關稅議題仍具不確定性,然看好AI科技正向發展,其餘產業市況亦有望趨向復甦,建議參考美股指數逢回上升趨勢線布局。

▲ 標普500/那指100獲利優於預期幅度

Source:Bloomberg (2024/11/22),玉山整理

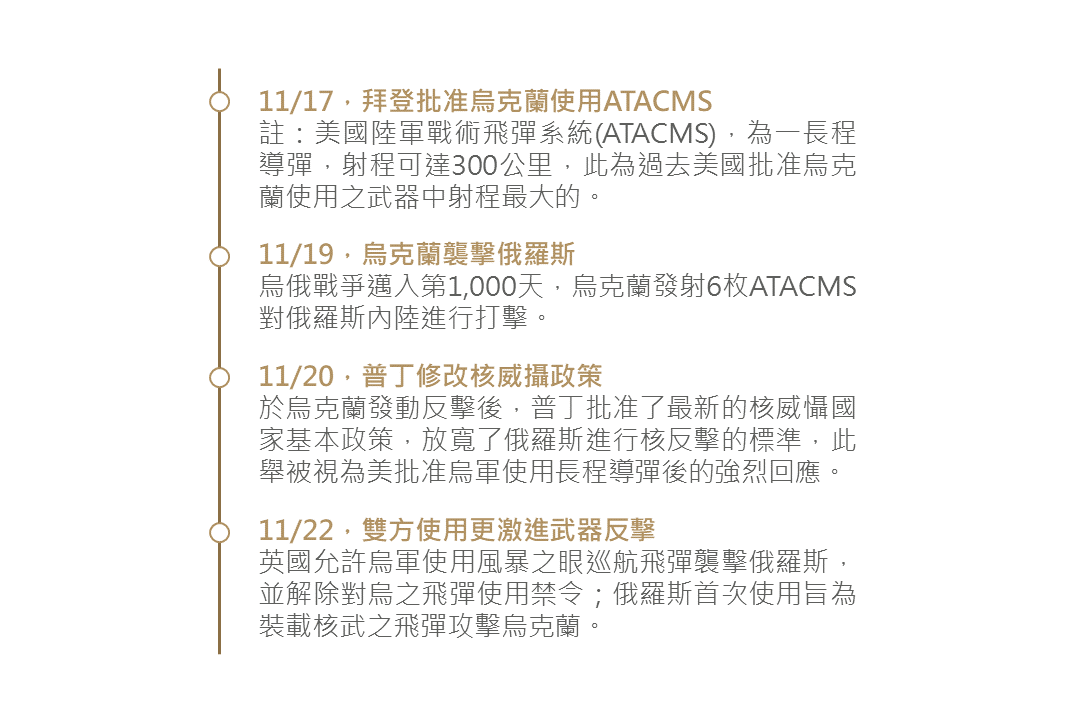

11/19 烏俄戰爭邁入第1,000天,上週末拜登批准烏克蘭使用遠程導彈(ATACMS)對俄羅斯深陸進行打擊,而普丁則放寬了使用核武反擊的標準作為應對,雙方的措舉讓市場對戰爭升級之疑慮再起,評估近期地緣政治衝突或添市場情緒波動。

▲ 近期地緣政治事件追蹤

Source:Reuters (2024/11/21),玉山整理

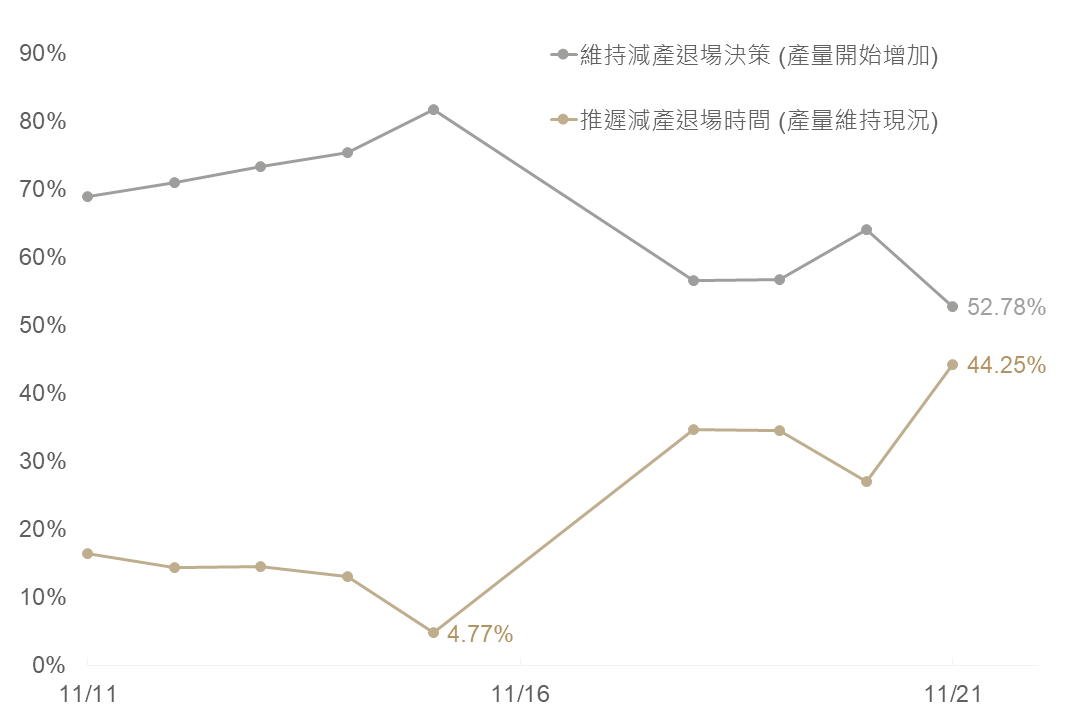

而對於後續金融市場,在黃金部分由於衝突升溫、川普政策的不確定性預期所推動之避險情緒,料刺激黃金需求,疊加尚處降息循環背景下,仍正向看待金價長期表現。原油則考量烏俄緊張局勢增溫,疊加市場對OPEC+推遲增產的機率較上週有所上升(4.8%→44.2%)下,料供應預期削減有望使油價朝區間上緣(72.5-80)邁進;惟需求端而言,三大機構持續下修明年全球油需,市場對原油供需仍以供過於求為主基調,故暫維持油價中立想法。

▲ CME OPEC Watch

Source:CME (2024/11/21),玉山整理

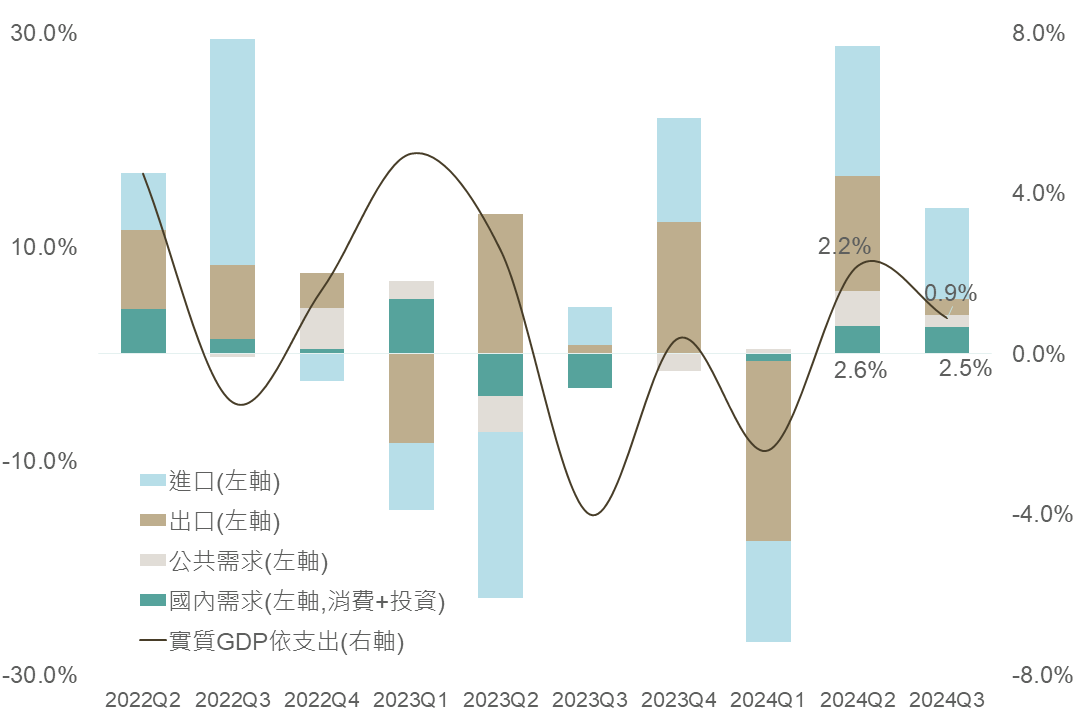

逾9成日本企業已公布最新一季財報,業績超出預期的公司比例低於近3年平均,尤以汽車、機械、鋼鐵等外部需求產業受日圓7、8月升值及美國需求放緩而業績疲軟,且展望未來出口企業財測指引保守,反映對川普上任後加徵關稅的擔憂,因日半導體出口至中國比重高,回顧2018年美國收緊對中國半導體限制時日本半導體類股表現相較大盤疲弱,故評估美對中科技制裁之不確定或壓抑短期日本科技股情緒。

另一方面,隨近期日圓疲弱日銀穩匯壓力漸增,疊加先前日銀關注之全球經濟惡化風險趨緩,且日本內需呈現改善(消費連2季轉為正成長),提升日銀12月升息可能性(目前利率期貨隱含日銀升息機率已超5成),或添短期市場波動,故料短期日股延續區間震盪整理走勢。

▲ 日本GDP成長率趨勢

Source:Bloomberg (2024/11/21),玉山整理

觀察外匯存底覆蓋進口月數來持續追蹤新興國家外匯存底狀況,儘管受到強勁進口影響之下,各國覆蓋月數略有增減,然而相較去年同期普遍呈現攀升,且覆蓋月數較短的土耳其、匈牙利等國家皆於2022年底呈現趨勢性走揚,此外,在美國經濟穩健下,新興市場仍將持續透過出口增長來促進外匯存底累積,料新興主權債信保持穩定。

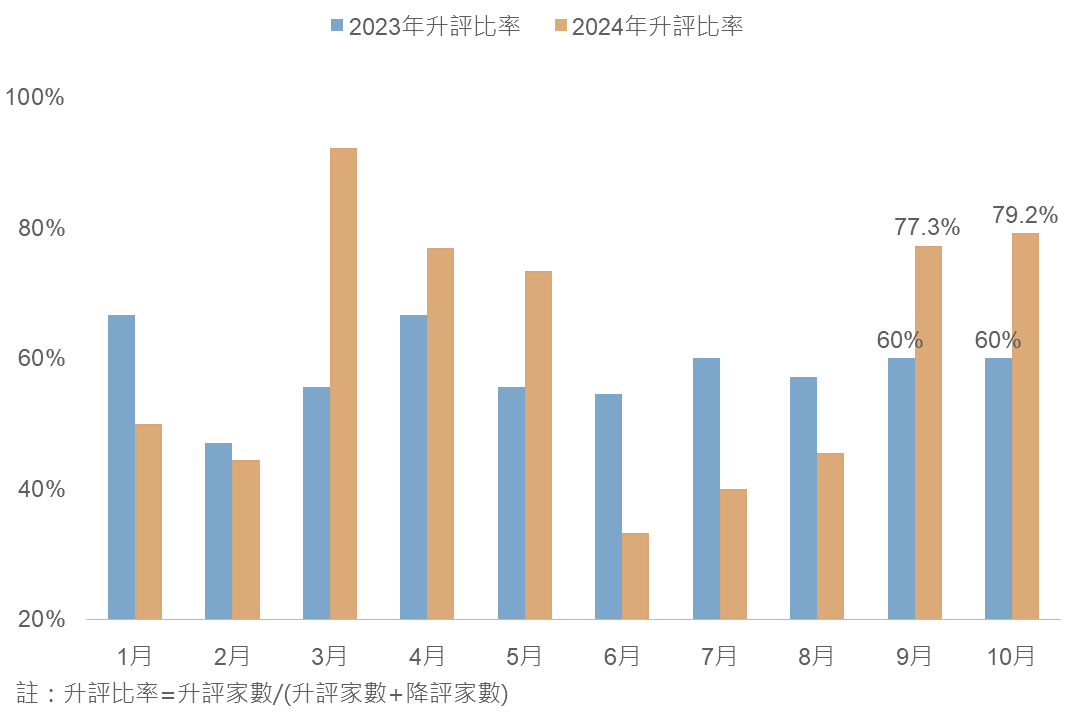

觀察新興主權升降評狀況,10月升評比率達79.2%,不僅顯示升評數大於降評數,還優於去年同期,考量近期國際信評機構調升阿根廷信評從CC至CCC、南非信評展望從穩定至正面,顯示新興主權債信體質穩健,故維持新興美元債相對正向看法。

▲ 新興主權升評比率變化

Source:Bloomberg (2024/11/19),玉山整理

展望未來,川普當選後美對中晶片或半導體出口管制將趨嚴,疊加烏俄戰火風險升溫,將促市場波動擴大;然考量AI長期趨勢仍穩健,且Fed放寬貨幣政策基調亦將延續,評估仍可正面看待美股為主之主要股市長期表現。另觀察11月PMI初值無論是製造業或是服務業部分,均呈現歐洲走弱而美國好轉之景況,加上後續川普執政或再添歐洲壓力,故後續布局建議可更傾向美國為佳。而受川普政策傾向擴大財政赤字並可能促升通膨影響,預期美債殖利率下滑空間將較此前受限,故建議以高息收之美國非投等債為主、投等債為輔方式布局;新興債方面,考量新興主權債信體質仍屬穩健,故亦仍可持續布局新興美元債。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。