2025/02/03

回顧春節期間,中國新創公司DeepSeek發布R1模型,外傳其成本僅600萬美元,遠低於其餘美國AI公司(OpenAI GPT-4成本約1億美元),且DS-R1表現亦媲美一線模型,使得市場對於持續投入的資本支出存疑,科技類股成為修正重災區。

另一方面,川普簽署行政命令,正式打響關稅戰,隨後加拿大及墨西哥兩國隨即採取報復性關稅政策回擊、中國亦表明將採取必要措施,為後市增添不確定性,促全球股匯市普遍呈現收低,然而在金融市場修正的同時,債券、黃金以及美元則受惠避險資金的停泊,走勢呈現逆勢上漲。

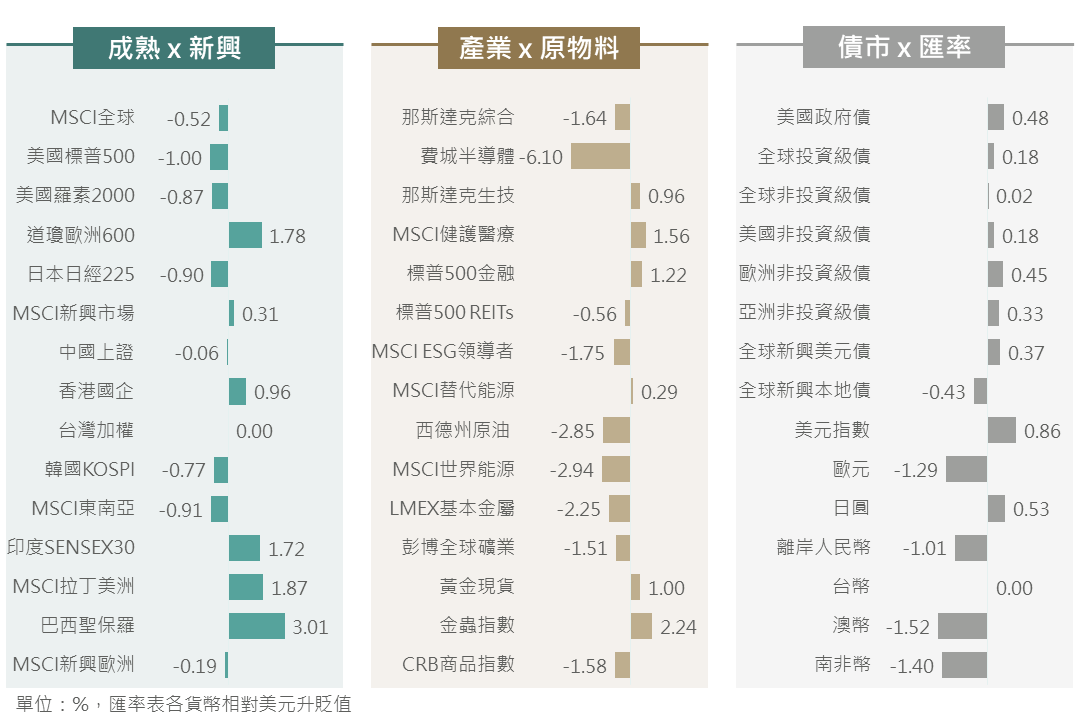

▲ 上週市場回顧

Source:Bloomberg (2025/01/31),玉山整理

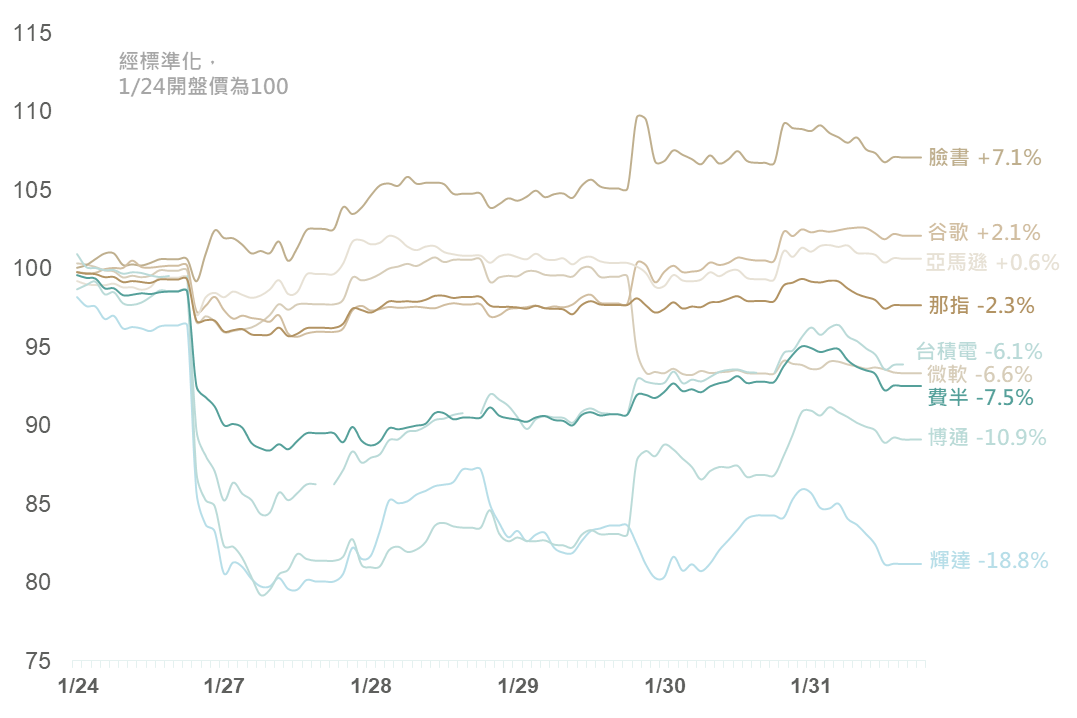

中國新創公司DeepSeek自今年1月中旬發布R1版本後,隨即引起科技大廠及市場之熱烈討論,其原由來自DeepSeek之V3及R1模型在各項性能方面皆可媲美OpenAI最新模型o1,而據開發人員表示,模型僅花費不到600萬美元進行開發,遠低於美國AI公司花費數十億美元。隨DeepSeek「低成本、高效能」模型推出,市場擔憂後續資本支出將放緩,使半導體類股出現恐慌性拋售,軟體類股則呈開低走高格局。

▲ 主要科技股及指數1/24至1/31之走勢

Source:Bloomberg (2025/02/02),玉山整理

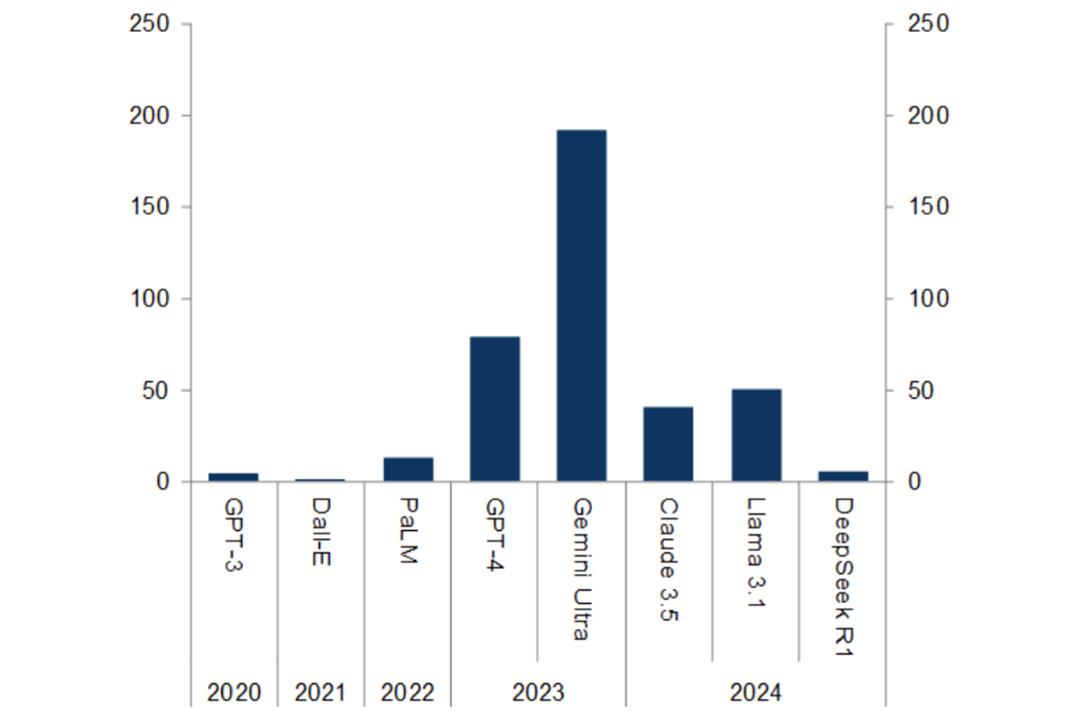

即使DeepSeek成本是否僅約600萬美元仍有待驗證,且據OpenAI表示,DeepSeek違規「蒸餾」其模型技術,故後續法律責任亦有待確認,然隨DeepSeek開源模型推出後,各大模型及應用皆可串接其模型,評估此模型之技術可行性及真實性高,料將使科技產業大洗牌。

▲ 各模型訓練成本概況(百萬美元)

Source:Goldman Sachs (2025/02/02),玉山整理

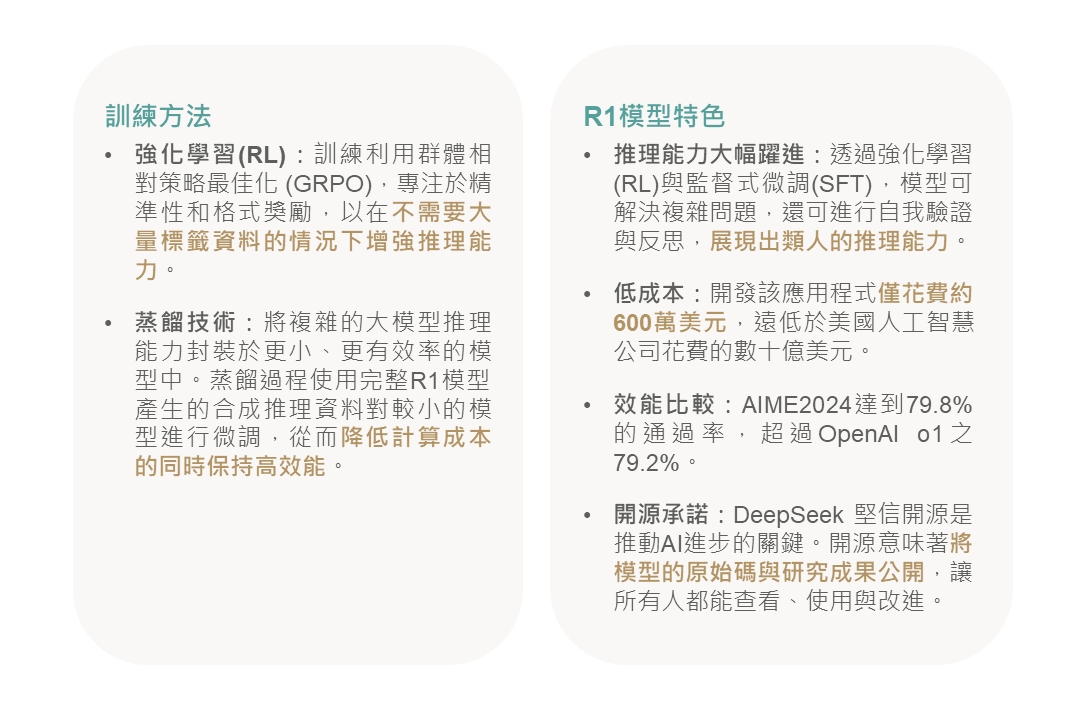

▲ 監督微調、強化學習提升DS推理能力

Source:DeepSeek (2025/01/31),玉山整理

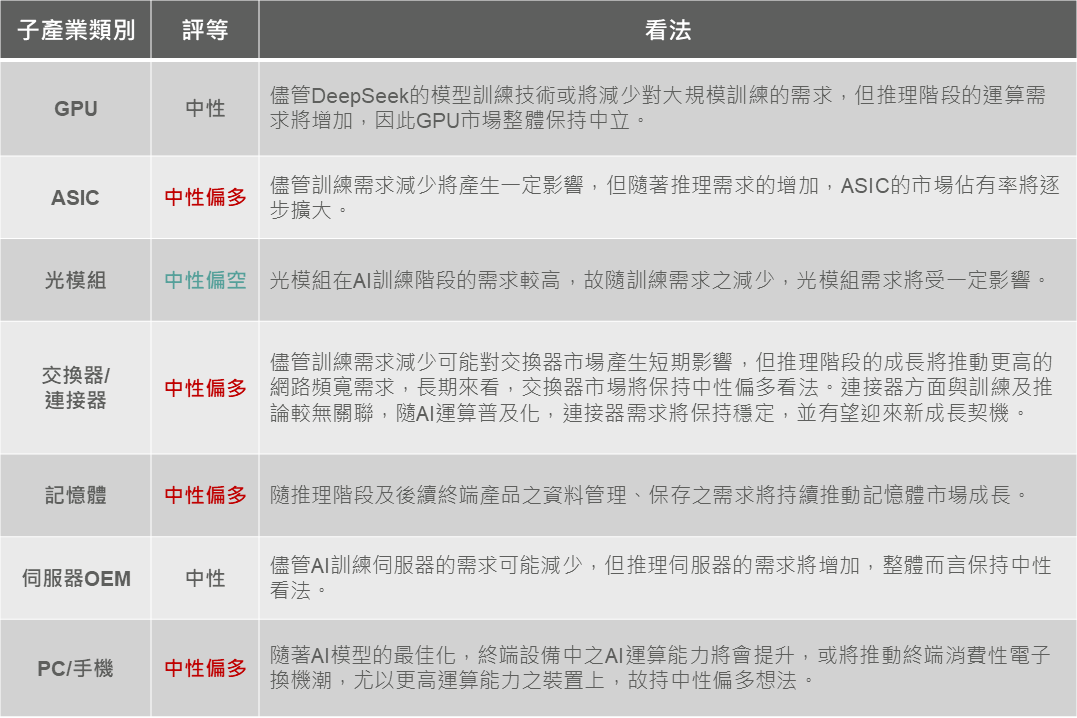

硬體方面,隨DeepSeek低成本高效能模型問世,使得市場對CSP廠後續高資本支出作法存疑,料後續AI產業將更注重高成本效益,短期內以訓練模型為主之GPU需求可能放緩;此外,疊加川普上任後關稅政策疑慮再起,且有進一步縮緊晶片禁令之可能,預期美國AI及半導體禁令亦將趨嚴,增添科技硬體不確定性,故對硬體類股短期暫以中立角度視之;但相較之下,邊緣推論需求崛起料推升ASIC需求,以提升成本效益並滿足特定AI需求,故硬體股中維持ASIC為主的相對偏多看法。

▲ 硬體子產業類別投資方向變化

Source:Citi (2025/01/30),玉山整理

為因應DeepSeek模型的推出,近期發布最新財報的微軟及Meta也於電話會議中提供相關策略及看法,其中微軟表示本身軟體的持續優化,並已將DeepSeek的AI模型納入Azure服務;Meta則成立「戰情室」來深入研究DeepSeek的技術突破(包含成本、數據和模型重構) 。

本次DeepSeek低成本AI模型之出現促使軟體商重新思考整體AI投資策略,雖後續仍需視其模型訓練方法之採用率,但有望加速AI應用之發展,軟體類股展望相對偏多。

綜合以上想法,短期DeepSeek事件將對科技硬體投資情緒產生疑慮,建議先靜待市場消化利空,故宜將部位轉至有望加速發展之軟體類股。

▲ 美國重要企業及單位對DeepSeek事件之評論

Source:Bloomberg (2025/02/02),玉山整理

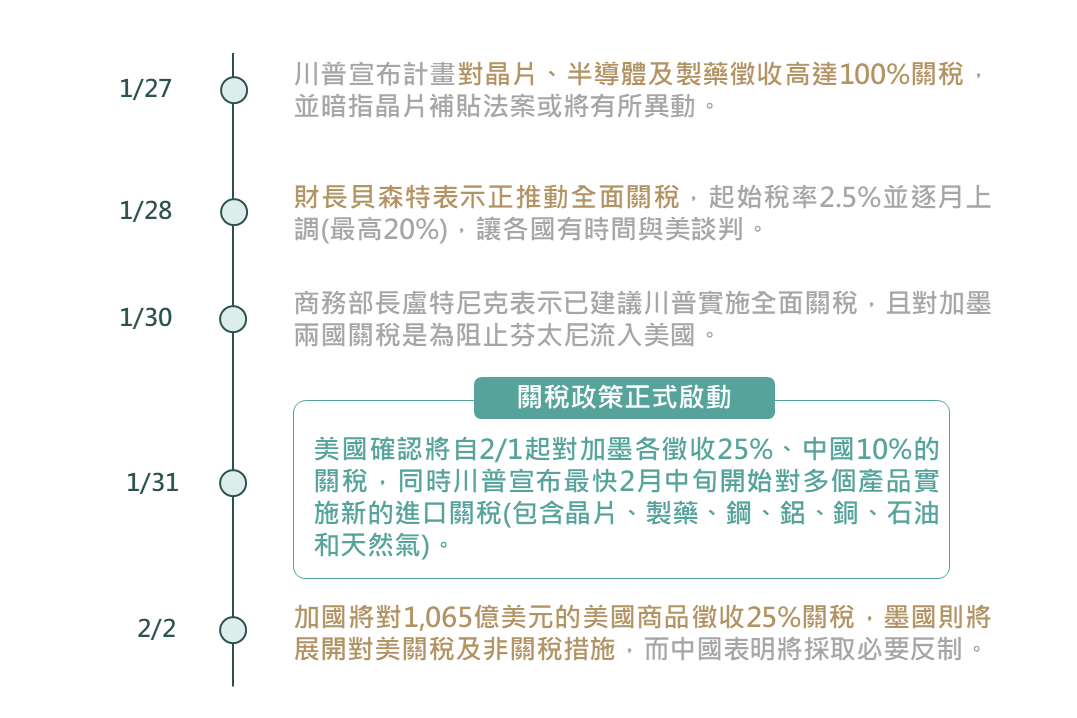

另一個市場關注的事件為川普提高關稅議題,1/31美國宣布將對加拿大及墨西哥課徵25%關稅、中國加徵10%的進口關稅,同時川普聲稱計畫向其他個別產品課徵額外關稅(包含晶片、製藥、石油天然氣及金屬等),實際政策落地效果使美國相關產業類股及遭課關稅國家股指出現下跌

儘管中加墨三國課徵關稅理由乃基於毒品及移民問題,或可視實際關稅為其談判手段的有效威脅,而非長期實施之政策;此外,加墨兩國表示將採取報復性關稅政策回擊後,事隔一日便隨即與美國達成協議暫緩關稅30天,但實際上,加墨的實際談判結果、中國加徵關稅狀況皆未成定案,後市不確定性尚存,料短期關稅議題未解下相關消息仍將持續擾動金融市場。

▲ 近期美國關稅政策相關發展動態

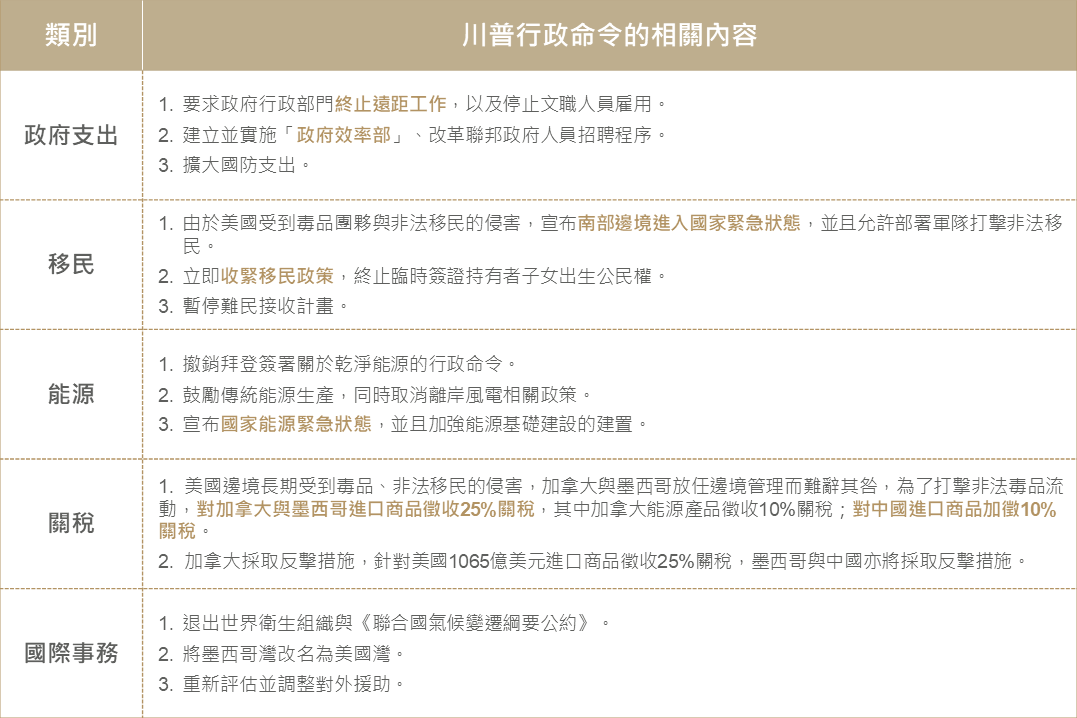

▲ 川普上任後簽署的行政命令

Source:玉山銀行投研中心整理 (2025/02/02)

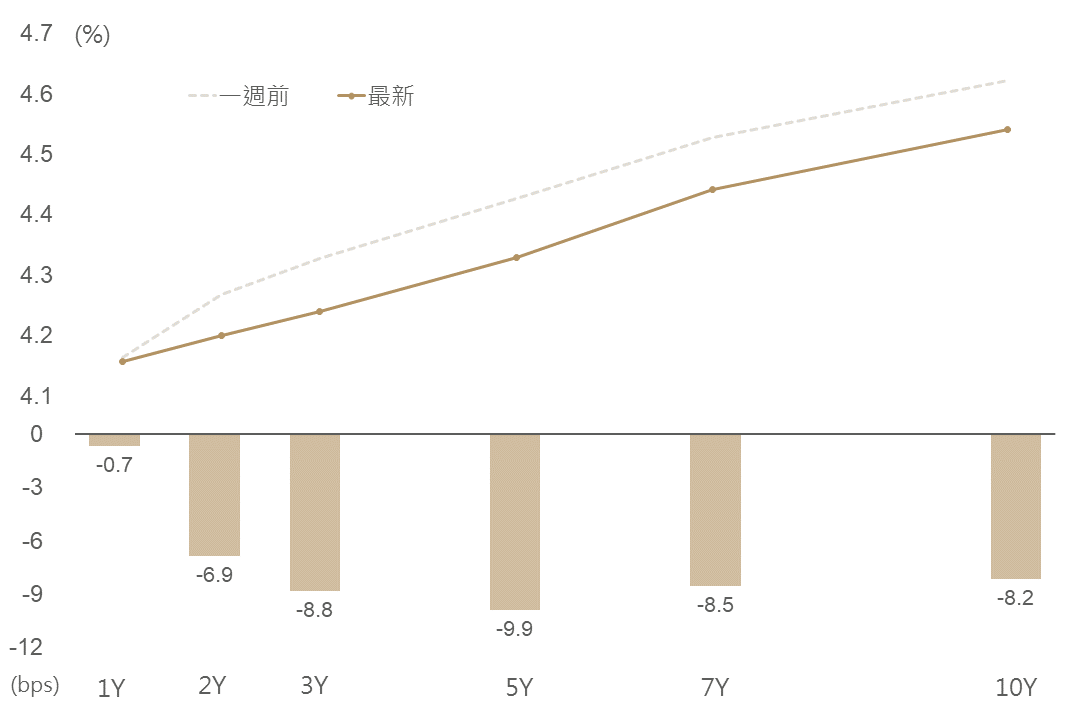

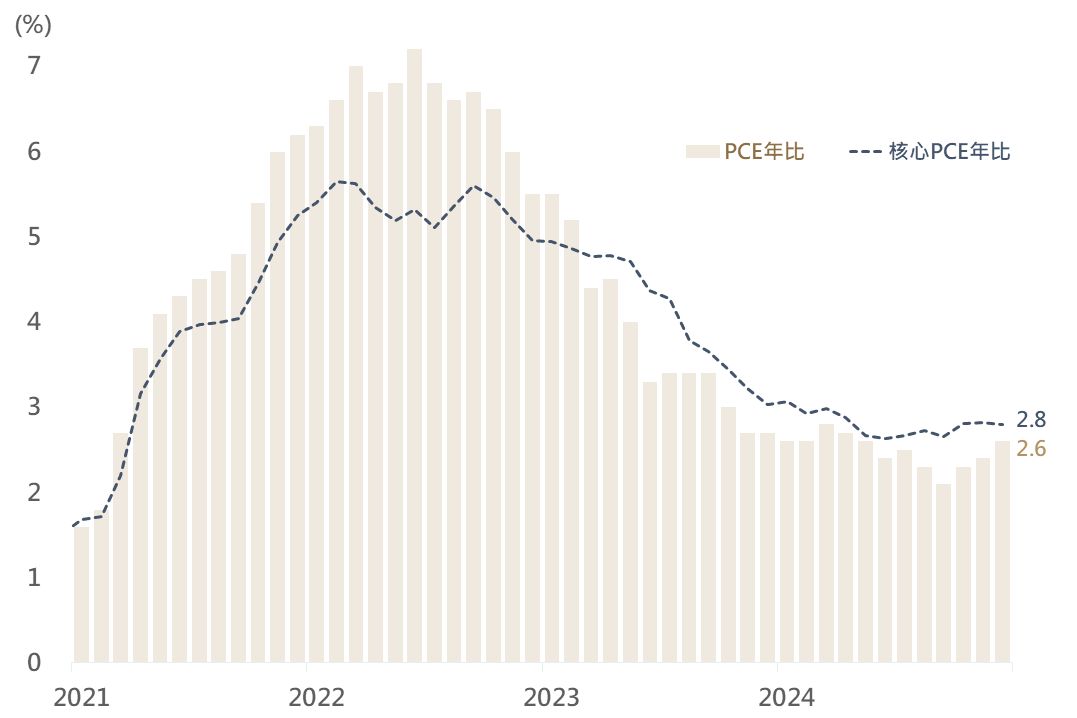

觀察新年期間整體美債殖利率曲線變化,除因DeepSeek引發之避險情緒壓抑長天期債殖利率外,其中短天期債殖利率下降幅度相對長天期較少,更反映Fed 1月會後聲明稿相對12月鷹派,及鮑威爾會後記者會釋出對短期持續降息更謹慎態度影響;然而新春時公布之美國12月PCE符合市場預期(年增2.6%),以及先前公布之12月核心CPI 3.2%低於預期3.3%,皆促使整體美債殖利率曲線在新年期間仍保持下行。

▲ 市場利率期貨近一週變化

Source:Bloomberg (2025/01/31),玉山整理

▲ 美國PCE/核心PCE年比走勢

Source:Bloomberg (2025/01/31),玉山整理

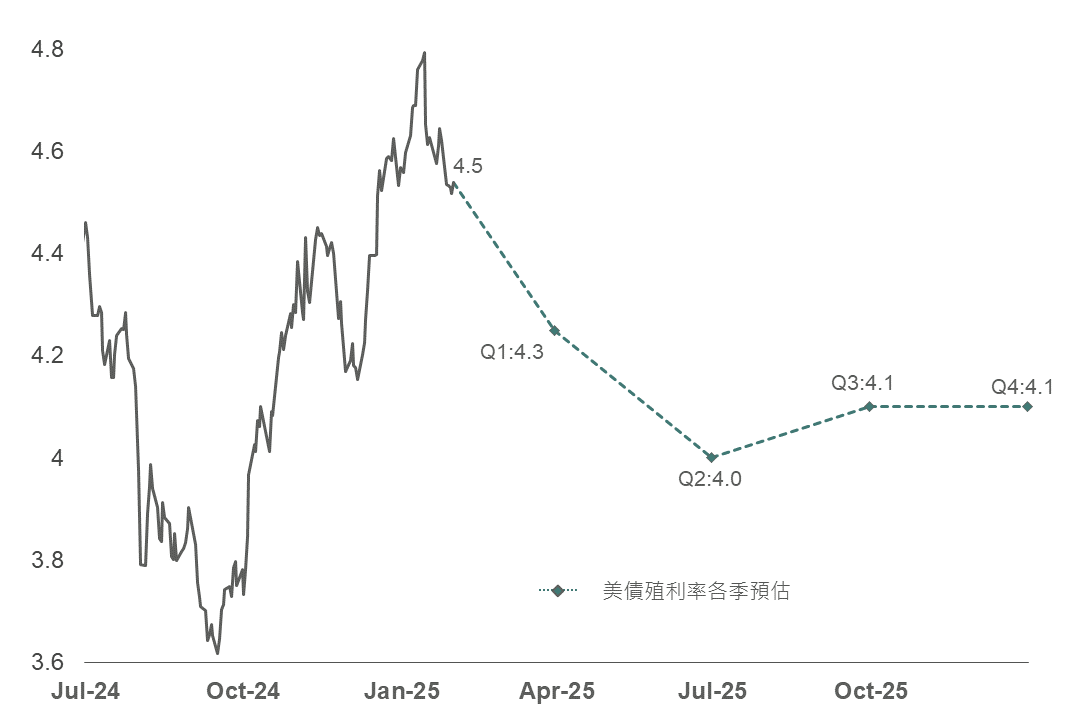

隨川普政策逐漸明朗,長期美國通膨仍有望朝目標2%回落,觀察CME FedWatch顯示,市場預期今年Fed仍存2碼降息空間,符合先前玉山投研預估年中與年末各降息1碼預估,故綜合新年期間事件影響,尚未改變目前對各季美國10年債殖利率點位預估。

▲ 美國10年債殖利率走勢與各季點位預估

Source:Bloomberg (2025/01/31),玉山整理

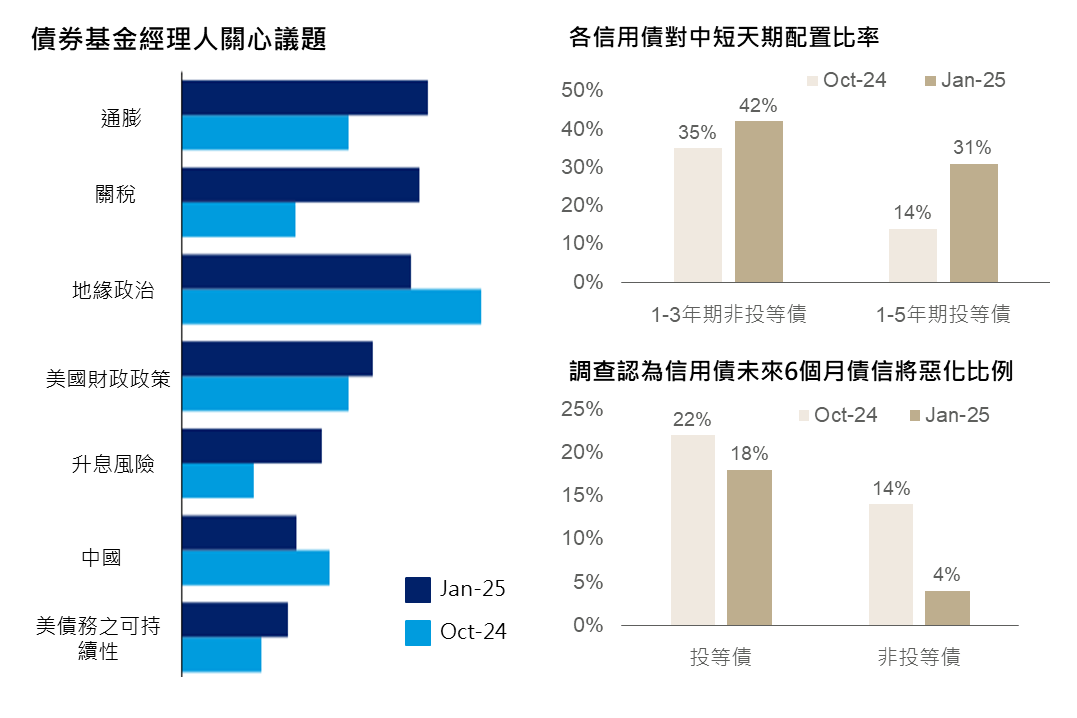

參考美銀1月對基金經理人調查顯示,自川普當選以來經理人最關心的議題由10月調查地緣政治轉移至通膨、關稅風險,促經理人在配置債券年期上更偏重中短天期債券,以降低債券價格波動,若預期短期美債殖利率仍於高位波動,債券布局策略仍建議維持以中短債為主。

債信方面,儘管存關稅風險,然目前美國經濟保持強韌,市場對投等與非投等債未來6個月債信惡化風險皆有所降低,另外近期美國Q4財報陸續公布,據統計非投等債企業債信展望正面比率由前季22%升至此季35%,且與債信體質負面差距亦由前季1.47上升至1.94倍,反映債信體質仍保持穩健,故建議債種選擇上,仍可以非投等債為主,並以投等債為輔方式布局。

▲ 美銀對債券基金經理人調查

Source:BofA (2025/01/31),玉山整理

DeepSeek衝擊及川普加徵關稅影響下,短期金融市場或仍需時間消化負面訊息。以近期修正幅度較大的科技類股而言,短期內建議以持有為主,待利空因素消化後,可著重於具表現空間的軟體類股、或是ASIC相關標的進行介入。

另一方面,儘管關稅為川普談判手段,然採階段性調整作法仍使市場持觀望態度,建議短期布局可更側重於平衡、多元標的,或中短期債(含投等債)、非投等債。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。