2024/06/11

1. Computex推升AI樂觀程度 AI工業革命蓄勢待發

2. 料緊俏之勞動市場續趨平衡 關注6月FOMC結果

3. 歐元區通膨具僵固可能 或使歐股上行動能受限

4. 大選執政黨票數未過半 失落賣壓促印股大幅震盪

5. NDA承諾支持莫迪續任總理 政局穩定有利股市上行

6. 墨西哥選後政治風險猶存 巴西市場缺乏投資信心

上週ISM製造業指數與部分就業數據顯示美國經濟動能有所放緩,混合週五5月非農就業人數高於預期,市場對Fed降息期待先提升後收斂下,添增部分金融市場起伏;而台北Computex電腦展期間科技龍頭陸續釋出正面消息,且輝達進行股票分割後繼續走揚,致上週科技股仍得以持續引領主要股市指數偏升走勢;相對而言,市場對經濟前景的擔憂則更多地壓抑到原物料整體表現,使油、礦、金等相關商品與類股上週近乎全面收跌。

▲ 上週市場回顧

資料來源:Bloomberg (2024/06/07),玉山整理

資料來源:Bloomberg (2024/06/06),玉山整理

據ISM調查,5月美國製造業PMI自49.2續降至48.7(預期49.5);若綜觀近3個月之PMI數據,可知美國短期經濟動能呈現放緩。此外,觀察價格指數(57.0)仍處相對高檔,顯示通膨仍潛在僵固性。綜上,在短期經濟動能放緩且通膨表現頑固之情況下,或添市場短期波動因子。

另外,美國5月非農就業新增27.2萬人(預期18.0萬),就業數強於預期促市場修正對Fed之政策預估。惟觀察JOLTS職缺數持續減少、平均時薪年增率仍呈趨勢性放緩,失業率則自2022/1以來首度升至4.0%水準;皆顯示緊俏之勞動市場趨向平衡。本週將重點關注6月FOMC及其點陣圖結果,然預期在經濟動能放緩且勞動市場續平衡之情況下,Fed有望釋出年內降息1-2碼之展望,料此將有助維持美股偏多格局。

▲ 美國勞動市場相關數據

資料來源:Bloomberg (2024/06/07),玉山整理

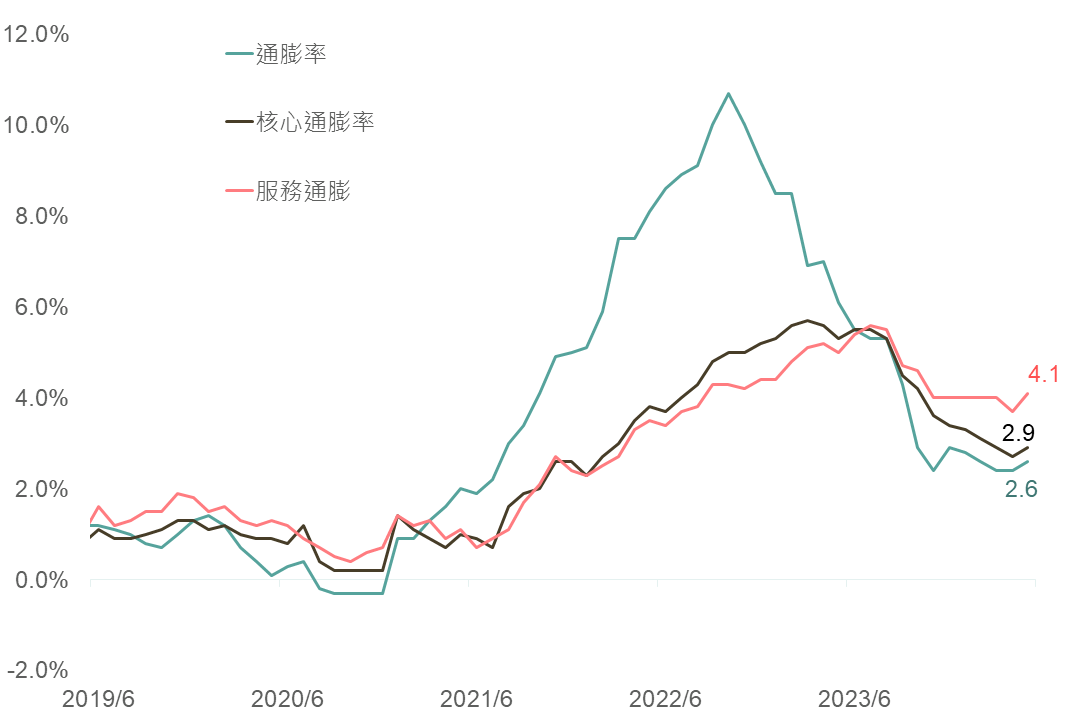

歐元區2024Q1薪資成長率自前季4.5%上行至4.7%,且領先指標顯示德國薪資成長還有上行跡象,或使Q2歐元區薪資存上行風險;此外復活節帶動歐洲旅遊消費、4月核心通膨高出市場預期後,5月核心通膨再度意外上揚(2.7%→2.9%),主要受服務通膨比預期黏滯;而前幾月歐洲通膨已大幅下滑,然近期再度出現僵固跡象,或使後續降息時點存不確定性。

今年以來因降息預期及官員鴿派言論帶動歐股表現強勁,不過降息利多或已反映於股價中,據美銀表示,基金經理人已開始減少歐股多頭部位,顯示市場情緒已漸趨謹慎,此外ECB對未來降息採取數據依賴之方式,後續通膨仍具僵固可能下,或增添歐股波動。

▲ 歐元區整體、核心、服務通膨率走勢

資料來源:Bloomberg (2024/05/31),玉山整理

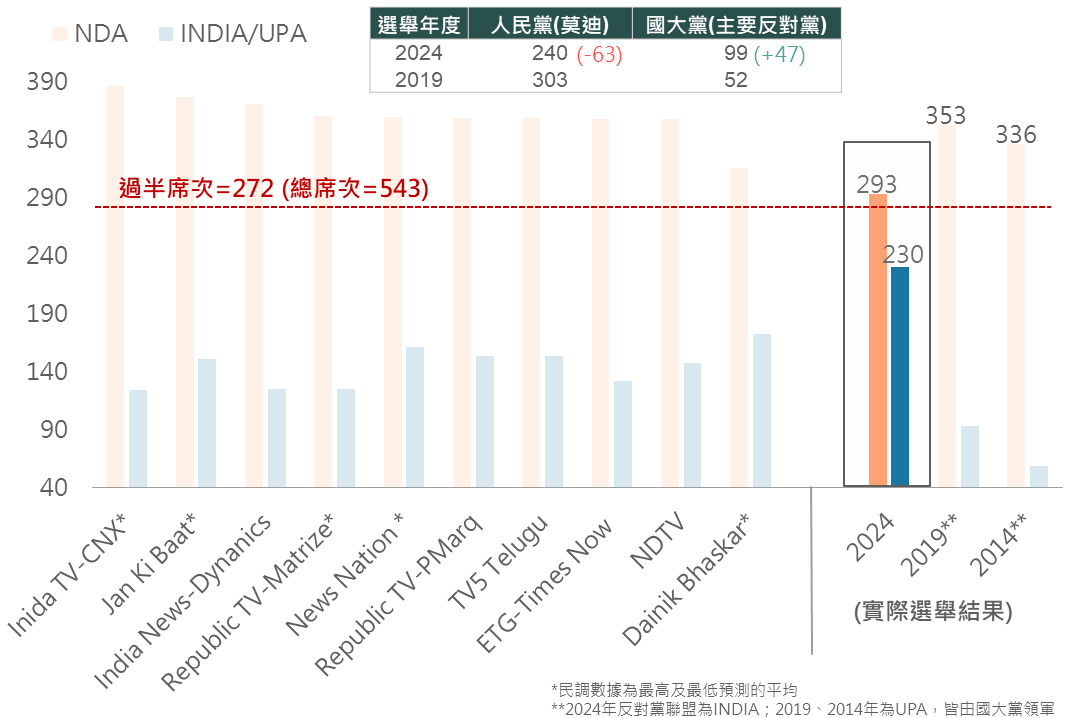

6/2(日)印度結束自4月中旬以來7階段的下議院大選投票期程後,各家機構公布出口民調幾乎顯示現任總理莫迪領導的NDA執政聯盟將輕鬆過半,甚或超過國會三分之二絕對多數(362),令投資人樂觀看待6/4(二)開票結果,並期待執政黨取得優勢席次將進行更大幅度的結構改革,解除長期經濟成長的限制,促使週一印度股市大漲3.4%,再創歷史新高。

然開票當日伊始,NDA就與主要反對陣營國大黨主導的INDIA聯盟領先席次異常接近(最終為293:230),甚至莫迪所屬人民黨未能過半,失去單獨組閣的權力,這也使得莫迪無法順利擔任總理之可能性浮現。遠在市場意料之外選舉結果,拖累印股一度挫低逾8%。

▲ 0602 選後各家機構出口民調及近3屆國會大選結果

資料來源:Bloomberg (2024/06/06),玉山整理

此次失利主因人民黨過去十年執政下的經濟成果偏向由財閥企業得利,近年民眾關切的高通膨、高失業率及貧富差距不均議題卻未獲重視,讓主要反對陣營國大黨推出較民粹主義的政見(如:提供貧困民眾現金移轉)得以吸引廣大選民認同,使執政當局在本次大選流失重要傳統票倉支持。

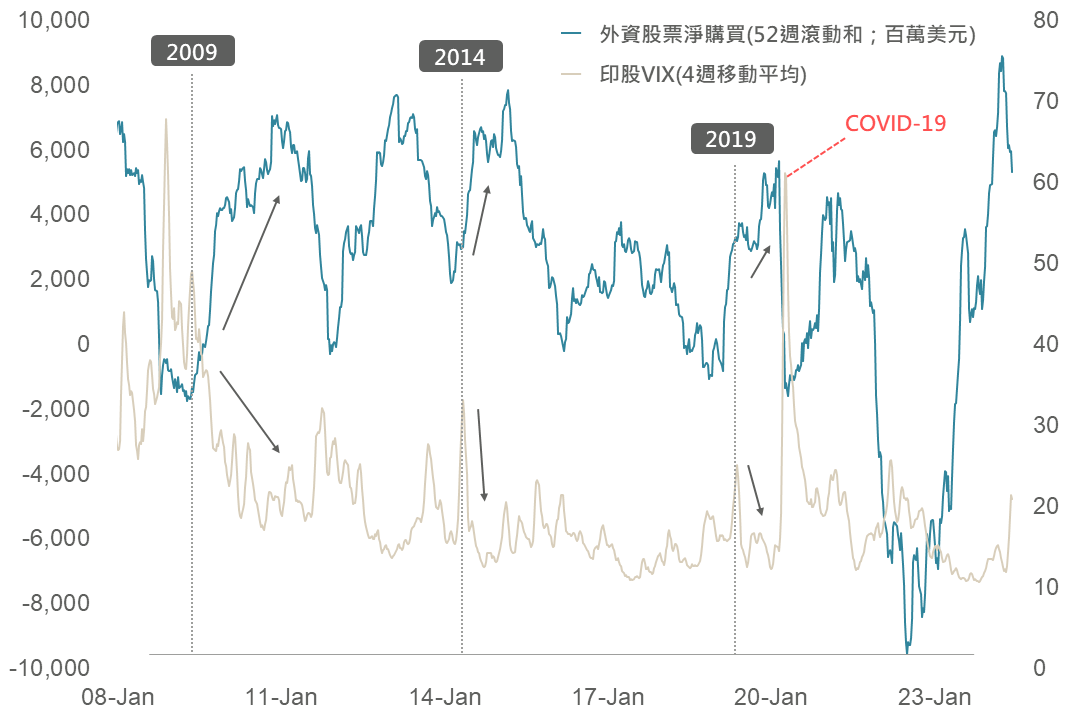

不過選後NDA聯盟主要盟友承諾支持莫迪繼續組閣,淡化政局不確定性。執政當局進入第三任期後,雖或需要考慮對手政見而在財政上作出部分讓步,提供更多福利支出,惟基礎建設及產經政策預期將繼續推動,有利當前經濟動能維持。另外,根據過往選後經驗,在政局穩定、政策方向明確的前提下,市場有望迎接外資回歸及波動度趨穩的環境,故持續樂觀看待印股發展並上調目標價(77,000→82,000)。

▲ 前3屆大選印股VIX及外資股票淨購買

資料來源:Bloomberg (2024/06/06),玉山整理

墨西哥執政黨國家復興運動在總統及參眾兩院選舉取得壓倒性勝利,6/2(日)初步投票結果顯示執政黨在兩國會有機會獲得絕對多數,令投資人認為今年2月份執政黨提出的爭議憲改法案或在國會具有優勢席位及新總統辛鮑姆選前承諾支持的情形下獲得通過,將使國家體制間的制衡程度降低。國會選舉結果出乎市場意料,引發墨國金融市劇烈震盪,促上週一股市大跌6.11%、墨西哥披索兌美元重貶3.81%。

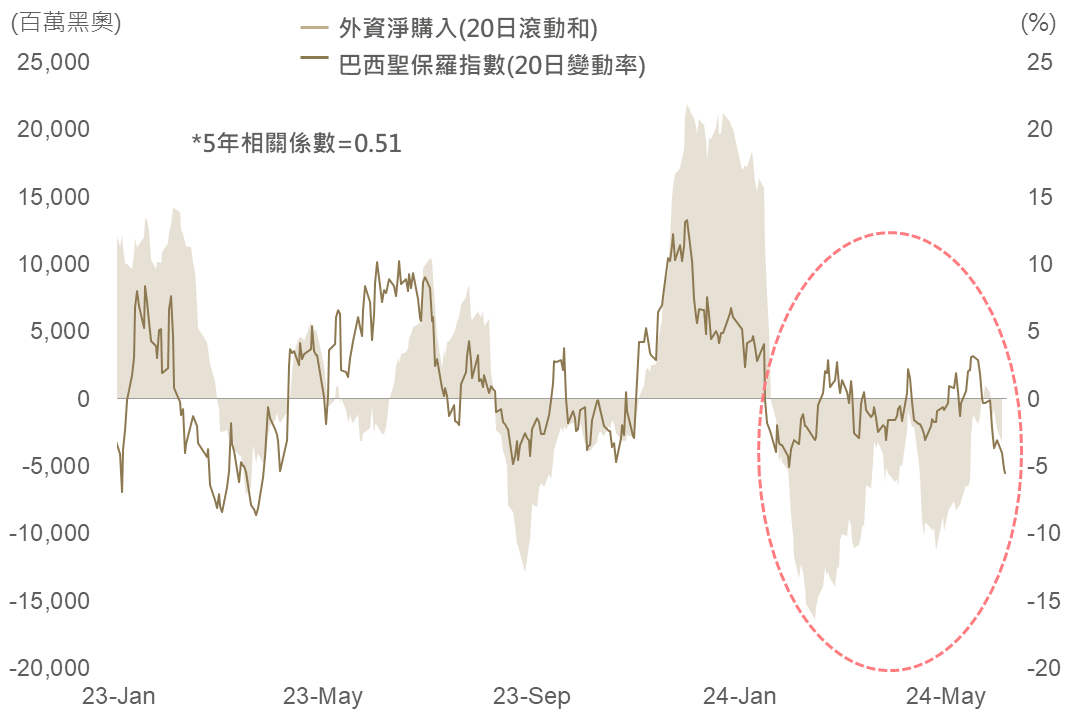

巴西近期經濟數據表現尚屬穩健,惟通膨預期不斷修高、政府上調今年財政赤字,及日前巴西石油執行長無預警遭撤換,不利市場投資信心建立,使年至今外資在股市整體仍呈現淨流出。評估短期缺乏明確利多因子,且墨國後續存有政治動盪風險,將拉美市場下調至中立。

▲ 外資股票淨購買量 vs. 聖保羅指數變動率

資料來源:Bloomberg (2024/06/06),玉山整理

展望未來,上週ECB與加拿大央行會議均決議開始降息,本週Fed會議雖預期維持基準利率不變,惟會後官員談話的風向將牽動市場對Fed降息路徑的評估。基本情境下,我們認為儘管美國5月非農就業人數高於預期,然綜觀其他指標評估近期經濟有所放緩且勞動市場趨向平衡的趨勢未變,評估Fed仍可能在6月會議中釋出年內啟動降息之路徑展望,並有助支撐美股及債市後市偏多格局。因此,在投資布局策略方面,除中長期受惠降息的債市外,同時也建議可於市場回調時分批布局展望正向區域市場,或具題材與長期發展性之產業相關標的。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。