2024/11/18

1. 美國對中國晶片出口限制再升級 港股料將受制

2. 關稅調升衝擊中國經濟 料進一步釋出政策以對沖

3. 美國通膨如市場預期略有反彈 惟評估逐步回落格局不變

4. 美國零售銷售表現強健 製造業初改善惟正面看待其復甦

5. 雲端商積壓訂單創高 需求強勁下正面看待後市展望

6. 輝達基本面展望強勁 惟短期消息面料增添震盪因子

7. 經濟政策支持且高利環境下 債市建議以美非投為核心配置

8. 川普勝選後壓抑新興貨幣 保守看待本地債後續表現

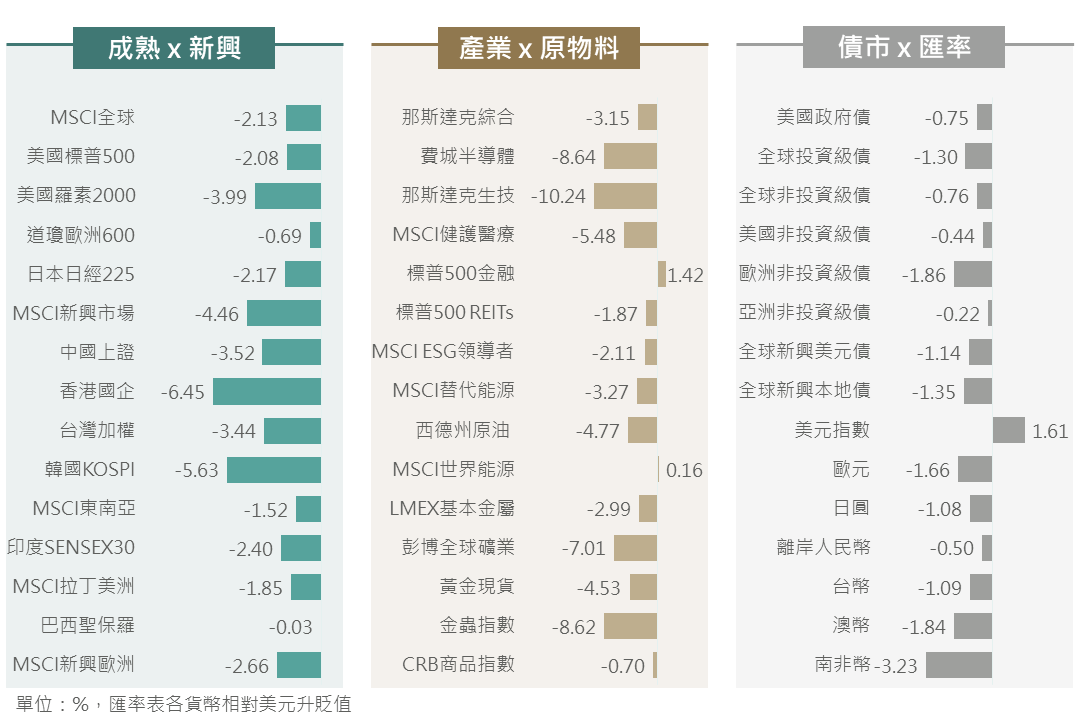

美國大選後不確定性消除及川普交易行情促使美股創下歷史新高,惟上週上漲動能消退,加上10月PPI通膨年增幅高於預期,且Fed主席鮑威爾表示經濟與就業穩健下並不急於降息,促使美元指數與美債殖利率走揚後維持高檔,而主要股、債指數呈現普遍性收低走勢。其中,美國再次提高對中國AI晶片限制引發相關類股跌勢,及對中強硬官員相繼入閣川普團隊,使上週半導體相關指數及陸、港股市跌幅相對明顯且更受矚目。

▲ 上週市場回顧

Source:Bloomberg (2024/11/15),玉山整理

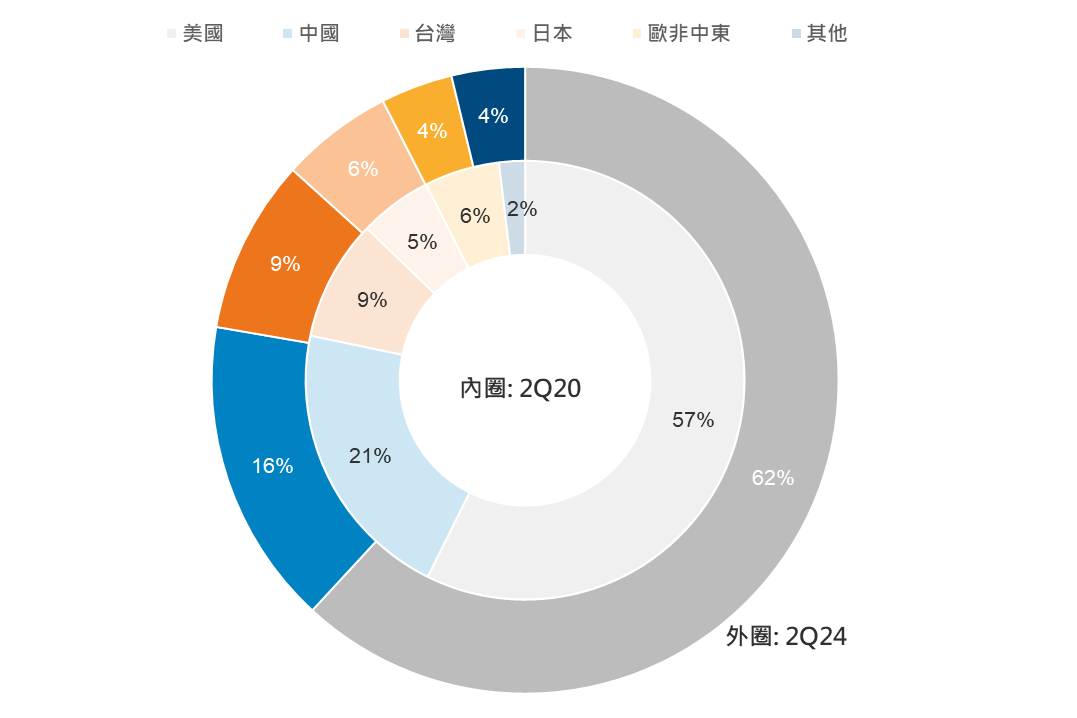

繼先前實體清單、半導體設備管制(e.g. 光刻機)、算力限制(e.g. 輝達高階晶片) ,傳美已發函要求台積電停止供貨7奈米以下晶片給用於AI之中國客戶;然自貿易戰開打以來,中國對台積電營收貢獻已顯著降低,大摩及野村評估僅影響台積電約1%之營收,整體評估影響有限。

▲ 台積電區域營收占比分布圖

Source:Bloomberg (2024/11/13),玉山整理

儘管此措施將使中國已受阻的AI之路更加艱辛,然而中國歷經貿易戰以來供應鏈逐步調整,且AI限制並非新措施,整體來說影響可控;但另一方面,新限制使得原先可將自製晶片下單到台積電的騰訊、阿里巴巴、百度將受到限制,其權重占比大的恆生、國企將受較大影響;而在後續則需要關注川普上任後,是否會擴大限制對中晶片出口政策。

▲ 中國科技戰時間軸

Source:Yole Group (2024/11/14),玉山整理

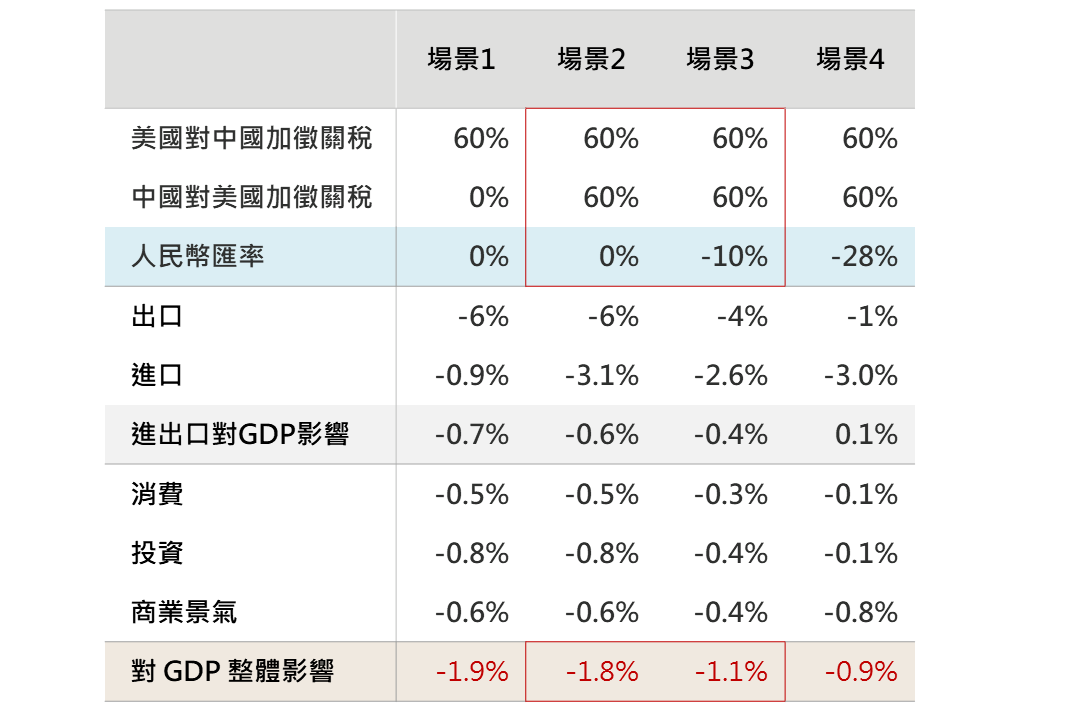

除美中科技戰升溫,川普全面勝選亦使關稅進一步上調機率大增,根據J.P. Morgan情境分析,中國GDP將面臨0.9-1.9%衝擊,然而回顧近期的人大常委會未針對消費端以及房地產釋出大規模刺激,評估潛在原因之一為中國政府為保留手段以因應未來關稅衝擊,且觀察情境分析,隨人民幣貶值幅度加大,出口可獲得更多緩衝,故料在後續中國官方將透過匯率調控、釋出貨幣及財政政策手段以對沖關稅影響。

▲ 貿易戰2.0對於中國經濟影響情境分析

Source:J.P. Morgan (2024/11/04),玉山整理

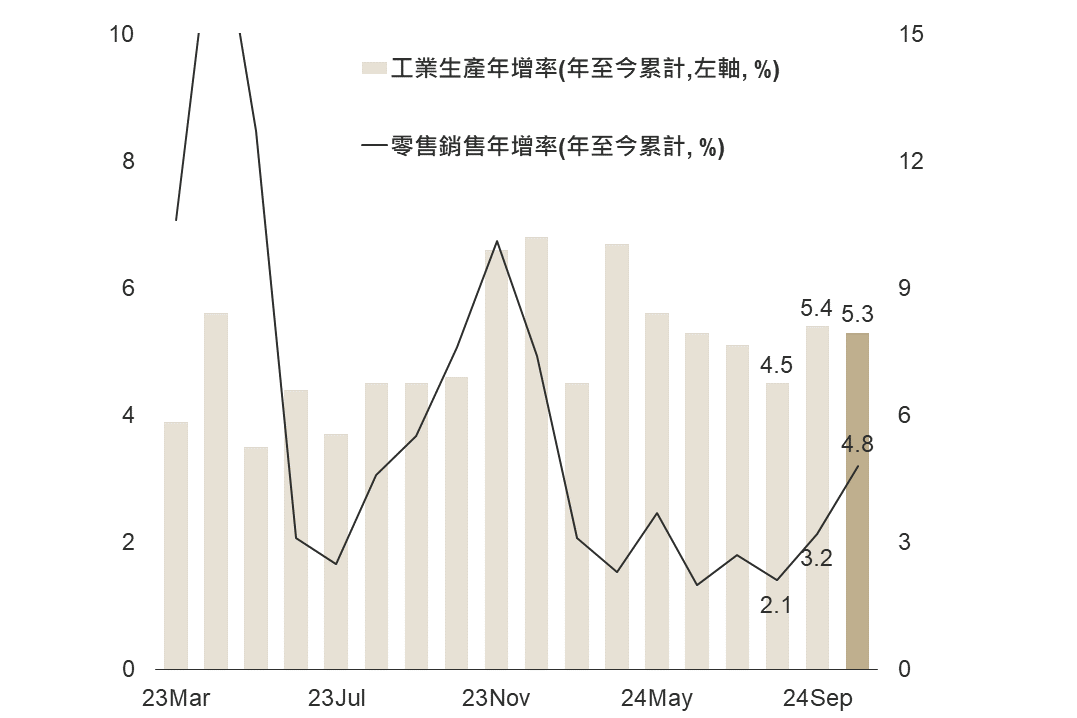

中國10月數據出爐,設備製造業及高技術製造業成長較快使工業生產增勢穩定、以舊換新相關商品銷售加快促零售銷售續回升(3.2→4.8%),先前政策效果於數據逐步反映;整體而言,中國外部風險加劇同時,內部經濟改善提供指數托底力道,料指數回測後具回升空間。

▲ 中國零售銷售以及工業生產年增率

Source:Bloomberg (2024/11/15),玉山整理

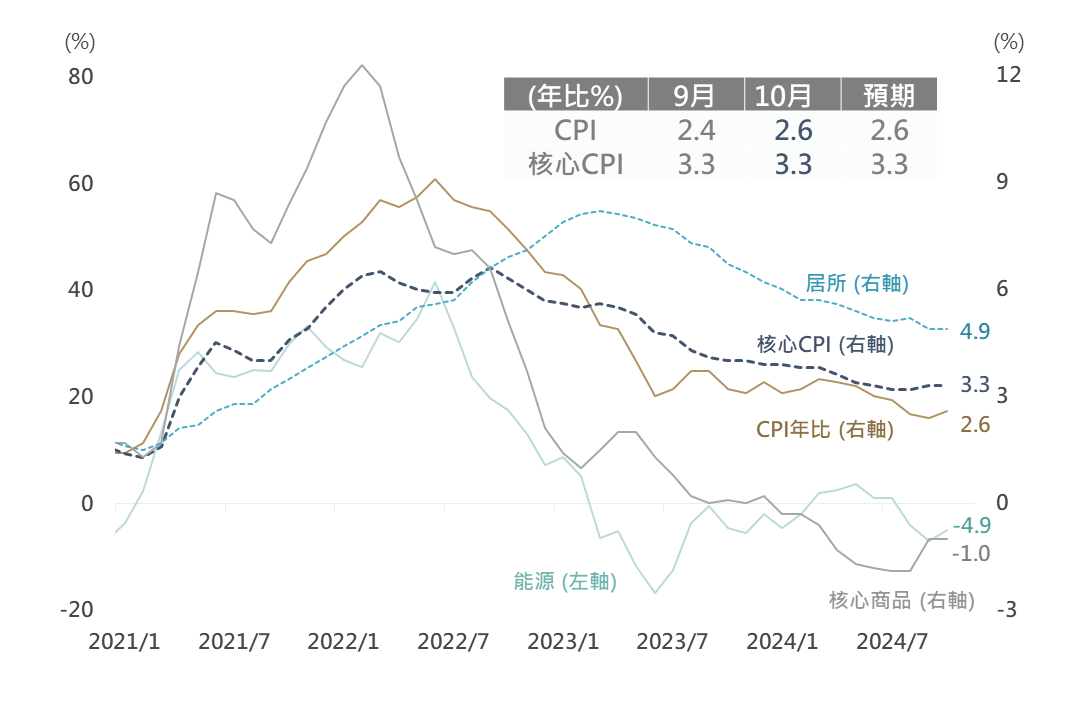

回到美國市場方面,美國公布10月CPI年比自前月的2.4%升至2.6%,核心CPI年比則維持於3.3%,CPI數據符合市場預期略有反彈。觀察CPI組成細項,10月通膨反彈主要反映能源項之負貢獻減少,其年比自-6.9%升至-4.9%;另外在住房通膨方面,居所項年比仍處於4.9%之偏高水準,儘管下降趨勢並未改變,然其表現仍具一定程度之僵固性,疊加近期市場對川普關稅政策之預期效應,皆增添通膨再起及Fed將轉向緊縮之疑慮。

▲ 美國CPI/核心CPI及其細項年比走勢

Source:Bloomberg (2024/11/13),玉山整理

綜合而言,關稅確實為長期通膨之不穩定因子,惟川普之政策規模及落地時間皆仍未定,評估不至影響短中期經濟情勢;觀察近期Fed官員評論亦普遍認為通膨仍將逐步回落,而Fed當前政策利率至中性水準尚有調降空間,料12月將延續降息,明年上半年亦有2碼降息空間。

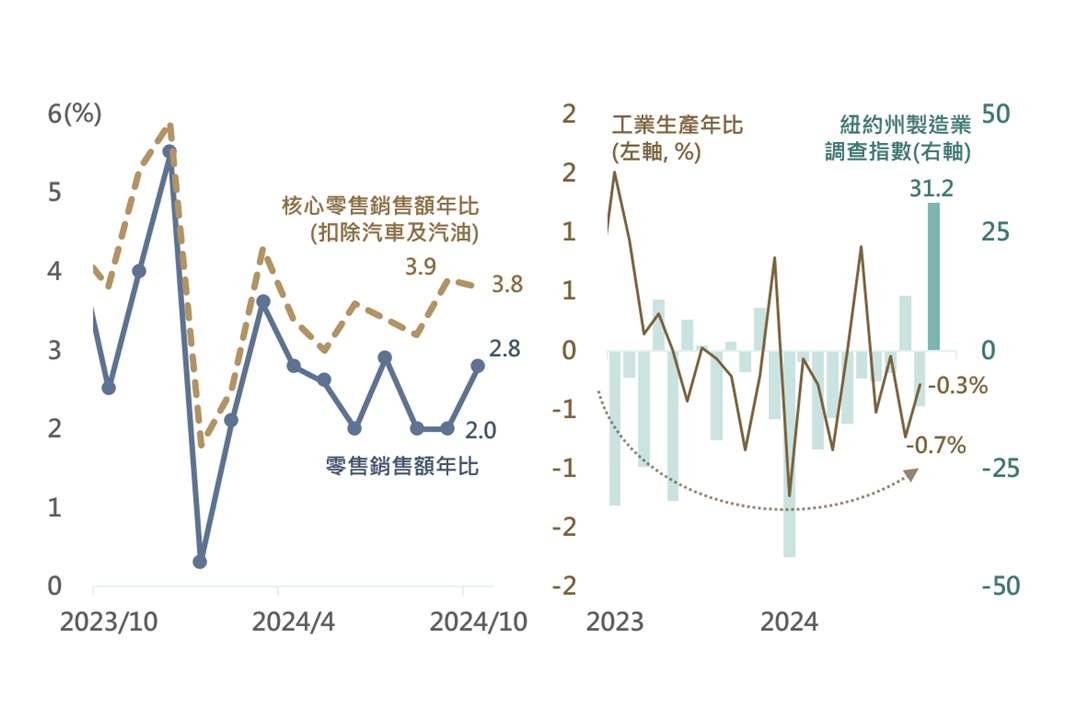

美國10月零售銷售年比自2.0%升至2.8%,核心零售銷售則略降至3.8%,整體而言,消費數據表現依然強韌,料仍可正面看待年末之消費旺季動能。此外,10月工業生產年比自-0.7%改善至-0.3%,儘管10月受颶風及罷工因素拖累,然觀察11月紐約州製造業調查指數自-11.9升至31.2初呈改善跡象,評估其部分反映美國選後之不確定性下降所提振,然部分亦可能是受關稅政策預期效應導致企業提前拉貨所致。

▲ 美國零售銷售數據(左)/工業生產及紐約州製造業調查指數(右)

Source:Bloomberg (2024/11/15),玉山整理

綜上,美國經濟仍足具韌性,而製造業處落底階段,儘管其展望仍存不確定性,大選後訂單需求改善之延續性亦待觀察,然考量製造業已歷經數季之庫存調整,料可正面看待後續週期性復甦之機會,預期標普500指數將沿趨勢通道震盪上行,建議可逢通道下緣建立部位。

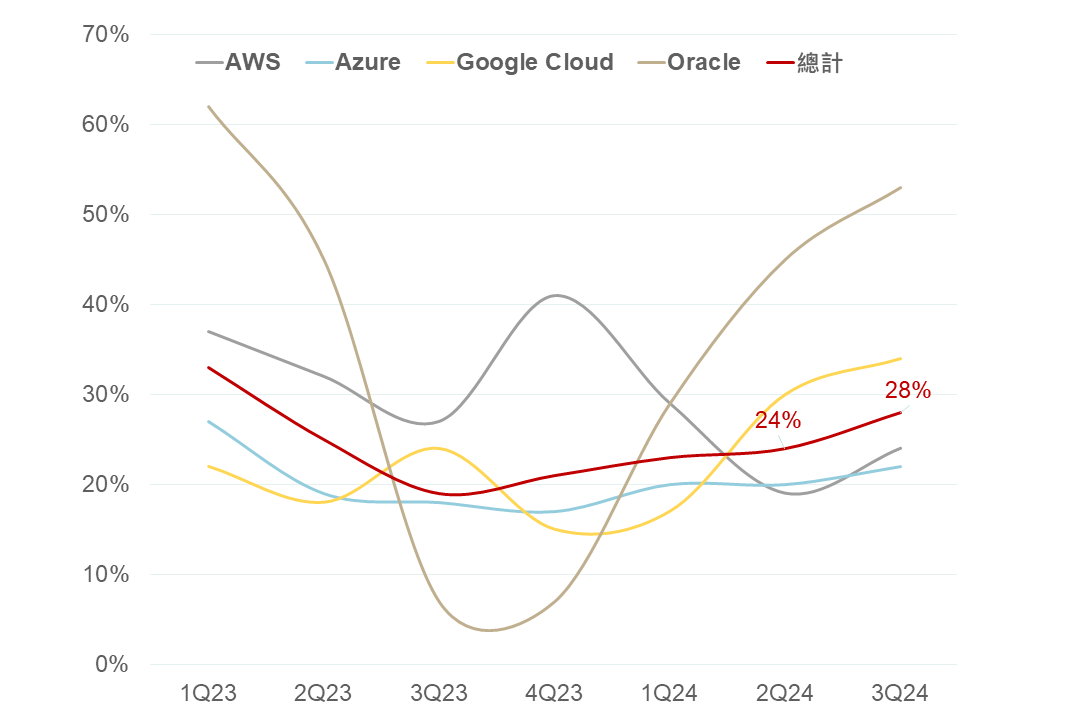

科技類股方面,今年第3季整體雲端基建(IaaS)及運算平台(PaaS)儘管受到部分產能受限下仍保持穩健增長,整體銷售額年增27%達579億美元,而在領先指標中積壓訂單部分,主要雲端商維持成長趨勢總計金額達6,090億美元創歷史新高,顯示運算需求保持強勁,也有望使未來營收及現金流進一步提升,而美銀預估企業為因應需求將持續擴大基礎建設,故將明年雲端產業總資本支出上調10%,或進一步推動整體營收成長。

▲ 雲端服務商積壓訂單年增率

Source:BofA (2024/11/13),玉山整理

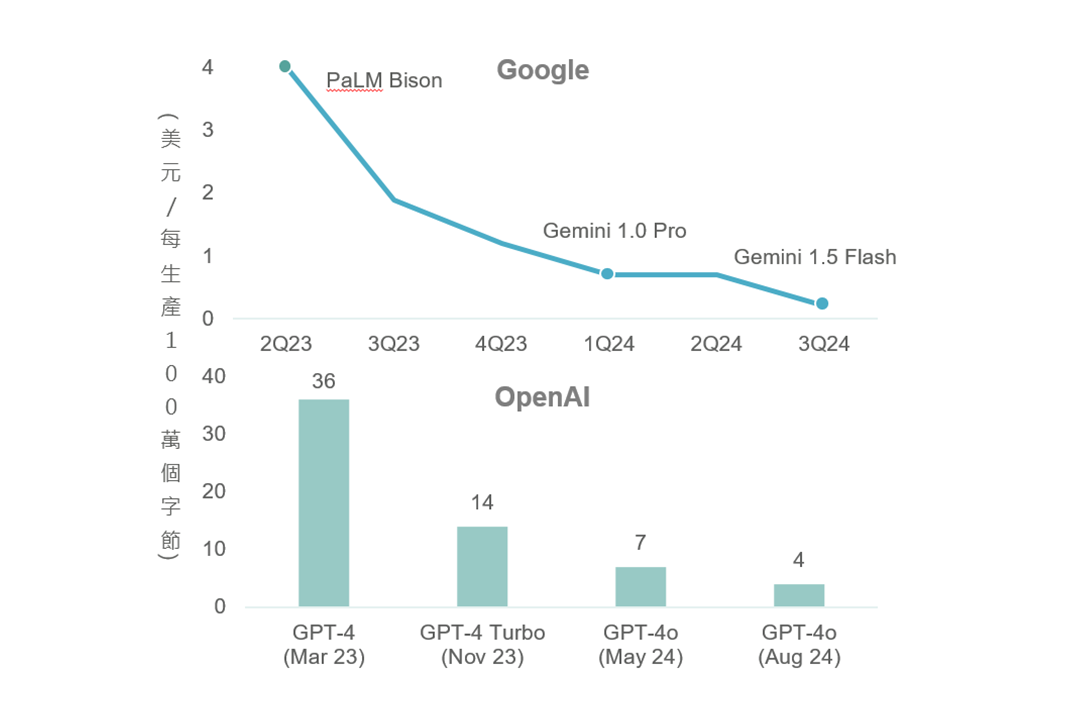

而觀察成本端,OpenAI及Google在AI模型單位推理成本方面大幅下滑,分別較18個月前下降90%及97%,相關技術逐步成熟也對未來無論是運算推理亦或是新模型開發有正面影響;綜上受惠於AI雲端服務需求獲得挹注,疊加成本顯著下降,故仍正面看待大型雲端服務商。

▲ Google及OpenAI單位推理成本

Source:Barclays (2024/11/13),玉山整理

除AI雲端服務持續供不應求外,市場關注本週AI龍頭輝達之財報結果,近期多家投行紛紛上調輝達之目標價,除認為本季財報有望再度滿足市場高漲之預期(營收330-340億、毛利率75%)外,隨下一代Blackwell架構晶片已順利出貨,且訂單已滿載至明年Q3,故分析師對2025年中長期輝達營收成長及整體AI市場前景有更加看好之趨勢(預估下季輝達營收有望達到380-400億,季增約16.4%)。

▲ 近期投銀對輝達目標價調整彙整

Source:Bloomberg (2024/11/13) ,玉山整理

整體而言,AI強勁格局不變下,科技股長多趨勢料將延續,然短期而言,受美國禁令管制升溫及選後至川普上任期間政策不確定性等消息面影響,疊加輝達財報在市場高預期下股價或有先反映可能,都將增添短期科技類股波動加劇,故建議以中長期角度介入。

債市方面,10月美國非投資級公司債違約率1.3%,連續6個月回落,創2023年初以來低位,反映美國經濟持續保持韌性,市場對經濟衰退預期消退,促使非投債利差亦持續收斂,展望未來,據J.P. Morgan預估至年底美非投債違約率將有望進一步降至1.25%,且明年維持此偏低水準。

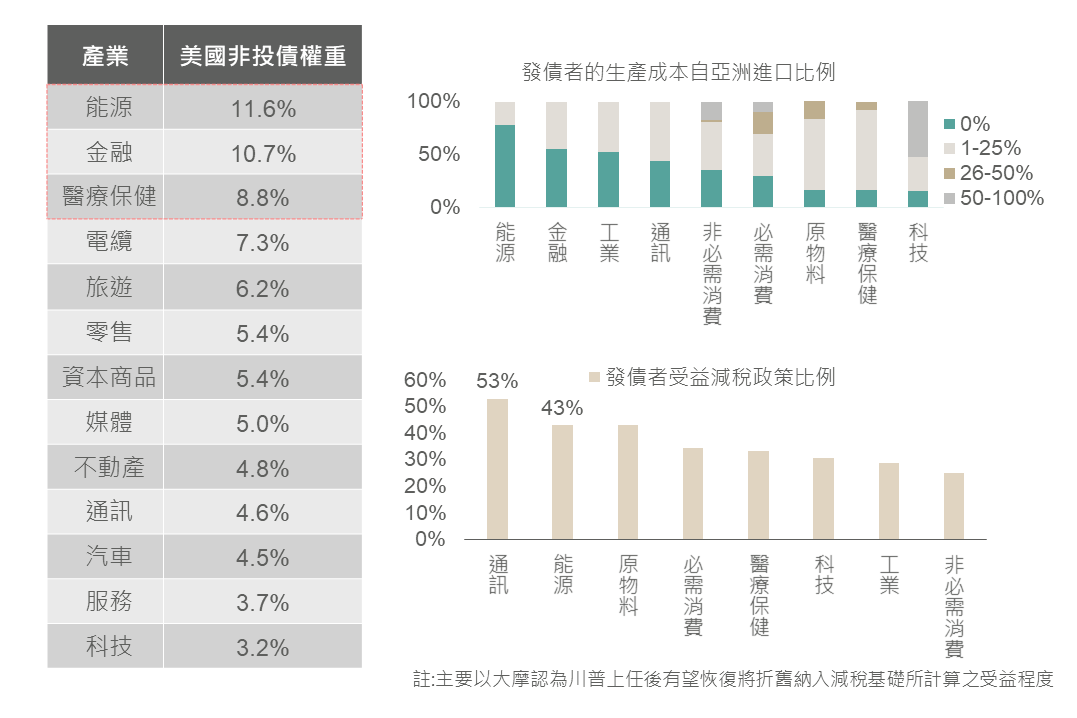

據Morgan Stanley統計,美非投債主要權重產業包含能源、金融業等發債者自亞洲進口成本皆相對偏低,顯示川普關稅對美國非投債影響有限;另外資本密集產業包含通訊、能源、原物料,其發債人受惠減稅政策比例亦最高,預期美國非投等債在川普政策下將有望受惠。綜上,考量經濟與政策皆有利於美國非投債,疊加預估美債殖利率或保持高位更長時間下,建議可增加高息收之美國非投債部位。

▲ 美銀非投資級債指數權重(左)/川普政策對各產業發債者影響(右)

Source:BofA, Morgan Stanley (2024/11/08),玉山整理

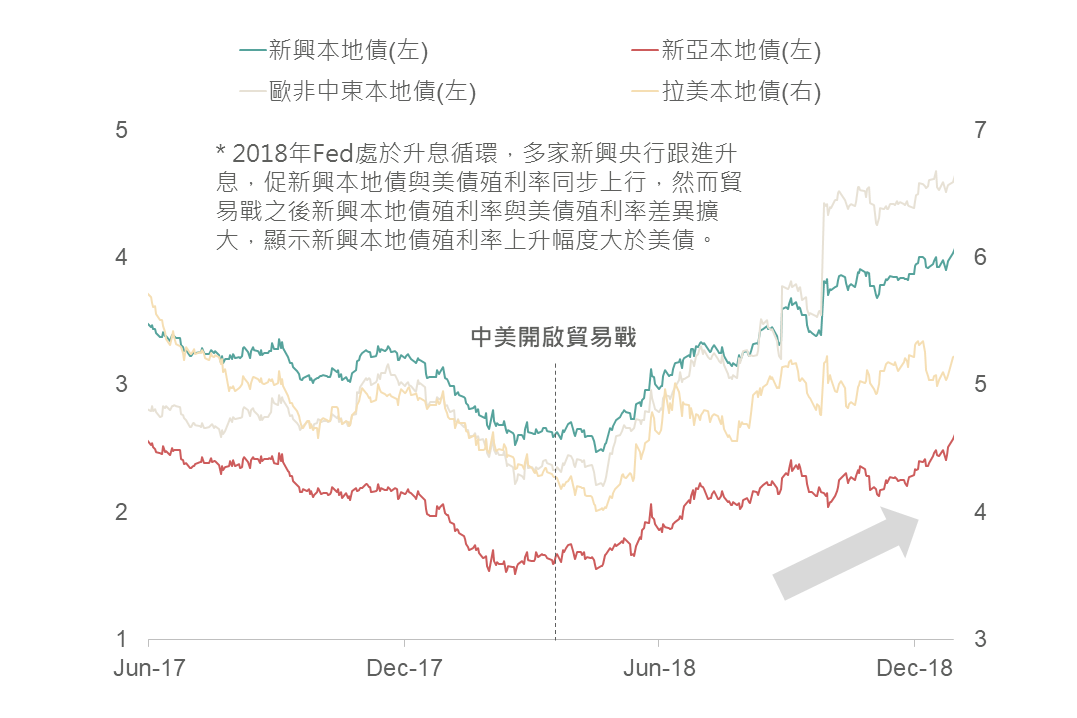

新興債方面,觀察2016年川普勝選至上任期間新興貨幣普遍呈現貶值,而11/6川普勝選至今新興貨幣亦表現疲弱,兩次川普勝選後新興貨幣疲軟的結果反映市場預期關稅政策將推動美元走強,使新興貨幣遭到拋售,料短期新興貨幣將持續震盪,進而拖累新興本地債表現。

參考2018年中美貿易戰經驗,貿易戰開啟後疲弱的新興貨幣導致市場拋售新興本地債,使新興本地債與美債殖利率差異擴大,考量川普重回白宮將對全球課徵關稅,待關稅政策落地後促新興貨幣走弱,料重演2018年市場拋售本地債情景,使本地債殖利率上升。綜上,評估短期受關稅政策預期使新興貨幣呈現震盪,長期關稅政策落地後,市場拋售本地債促殖利率上揚,故保守看待本地債展望。

▲ 新興及各區域本地債與美債殖利率差異(%)

Source:Bloomberg (2024/11/12),玉山整理

展望未來,美國大選結果已確定形成紅色浪潮,不排除後續貿易、財政政策將可能加劇金融市場波動風險,然而,考量經濟與企業獲利有望受惠減稅與鬆綁監管政策,加上先前支持美股的AI發展趨勢、Fed放寬貨幣政策方向仍然延續,故評估整體股市將以波動擴大,但上行格局持續的機率較高。債市方面,川普政策傾向擴大財政赤字,並使美國存在通膨回升風險,料美債殖利率或將保持高位更久時間,因此建議可挑選受惠川普政策或息收高較高債種,並以美國非投等債為主、投資級債與新興美元債為輔方式進行債市布局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。