2024/05/13

1. SLOOS顯示貸款需求續疲弱 料Fed將避免過度緊縮

2. 英國、歐洲領先啟動降息循環 助股市偏多格局

3. 科技財報表現亮眼 庫存調節告終有利復甦格局延續

4. AI伺服器需求或持續強勁後續關注Nvidia展望指引

5. 長期獲利前景越趨正向 可逢低布局生技健護類股

6. 新興國家外匯存底充足 債信好轉可布局相關債券

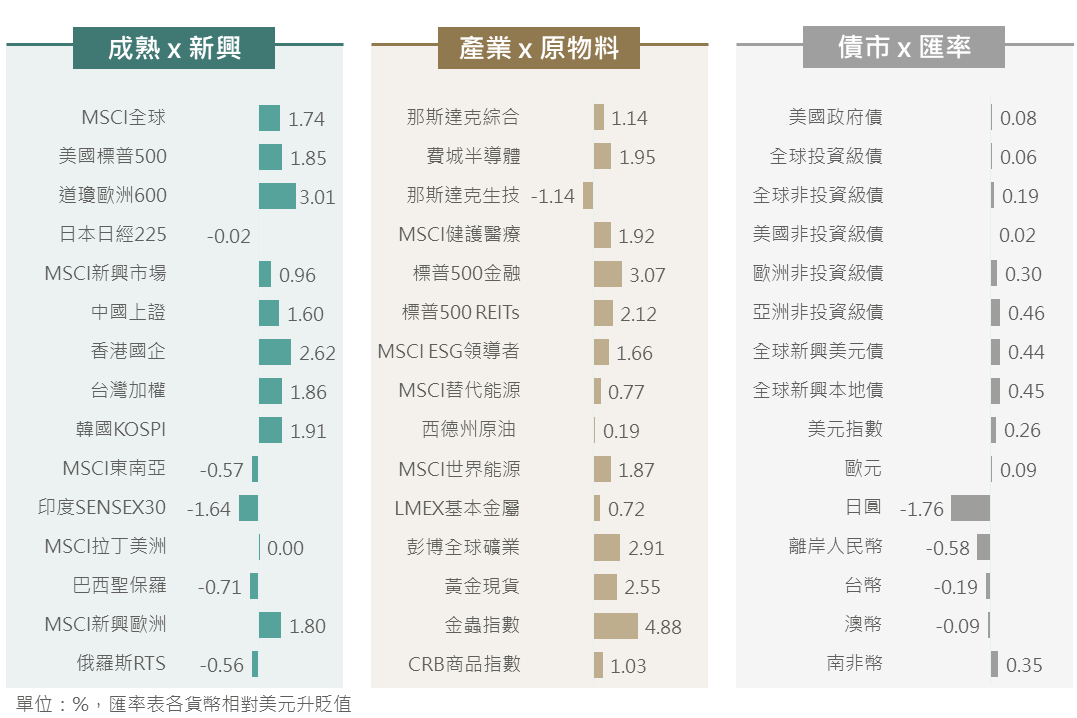

上週部分Fed官員談話未如預期鷹派,且就業、消費者信心等更多數據顯示美國經濟較先前有所放緩,致Fed貨幣政策趨緊疑慮繼續淡化,加上投資人樂觀期待歐洲與英國央行6月可望啟動降息,全球股、債市場因而普遍正面表現。其中,受累央行收緊專案貸款規範及選情不確定性提高,印度股市逆勢回檔;而日圓亦在日銀干預導致急升後重新回貶,使其上週相對美元貶值1.76%。

▲ 上週市場回顧

資料來源:Bloomberg (2024/05/10),玉山整理

據Fed之資深核貸人員意見調查報告(SLOOS),雖自Fed停止升息以後,回報放貸緊縮之銀行呈現邊際減少;然截至Q1,美國中、大型銀行對工商貸款之放審標準仍處緊縮區間(指數自14.5略升至15.6),且觀察工商貸款及消費性貸款之需求依然呈現疲弱態勢,皆反映Fed之政策利率仍持續壓抑需求。

▲ Fed資深核貸人員意見調查報告(SLOOS)部分項目之擴散指數

資料來源:Fed (2024/05/07),玉山整理

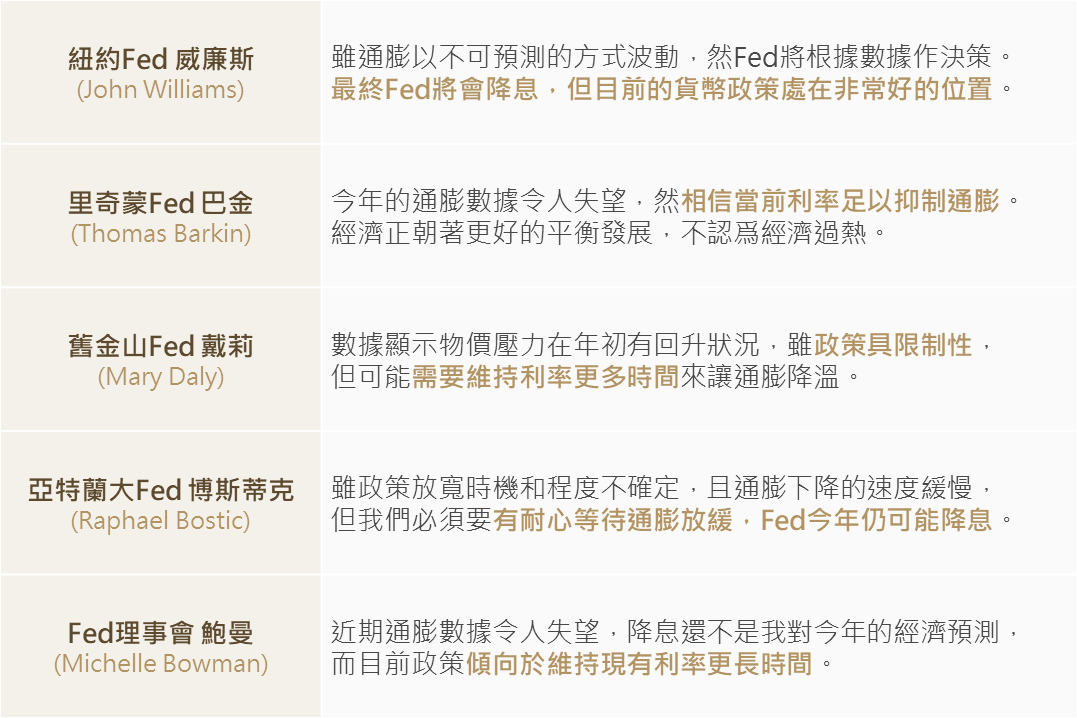

另一方面,儘管近期美國通膨有回升現象,然綜觀上週Fed官員之貨幣政策評論,其普遍認為當前利率水準已具限制性,僅需維持利率更久的時間以達到抑制通膨的效果。整體而言,官員評論與5月FOMC結果相符,亦即Fed政策基調是維持當前利率,並耐心等待通膨回降。綜上評估,儘管短期美國通膨數據表現僵固,料將促使市場波動擴大;然目前Fed基調是保持耐心以避免過度緊縮,料此將有利提供市場下方支撐。

▲ 近日Fed官員(具2024年投票權者)發表之貨幣政策評論摘要 以技術面觀察,標普500指數將挑戰前高壓力區,考量近期如密大消費者信心指數與就業數據普遍遜於預期,評估市場於高檔仍有回調可能性。然而,因目前Fed貨幣政策基調偏鴿且足具耐心,料此將有助提供市場下方支撐因素,故仍建議可以正面角度看待美股長期之發展。

資料來源:Bloomberg (2024/05/10),玉山整理

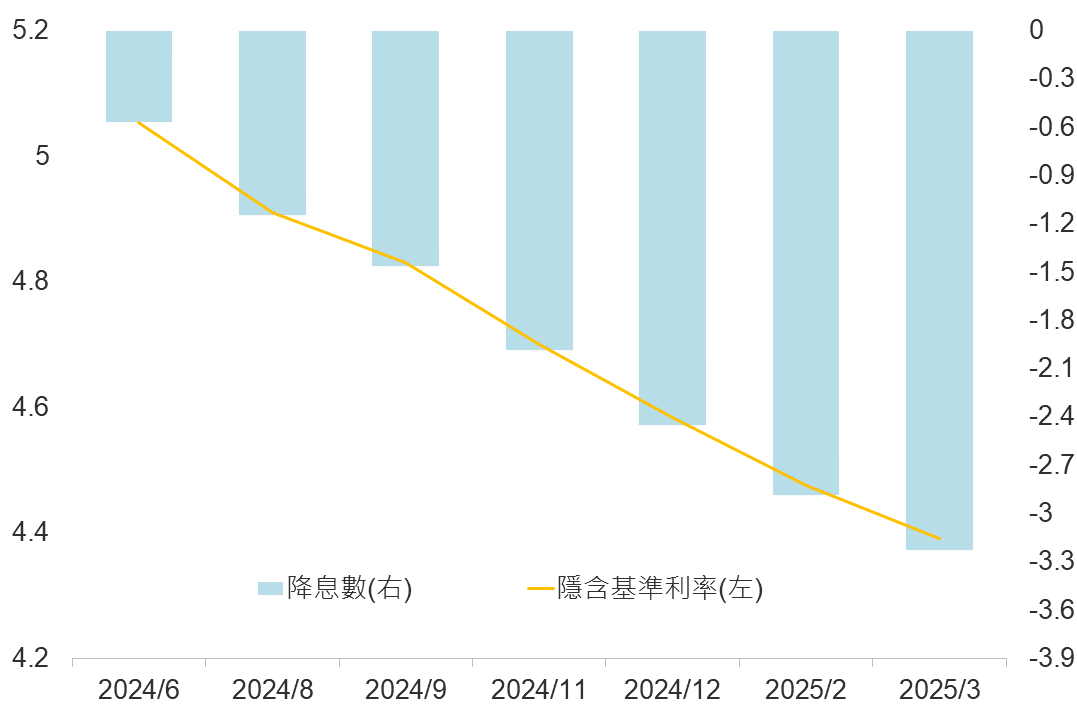

英國央行(BoE)5月會議維持基準利率5.25%不變,提及通膨持續性指標正在回落,下調2026Q2 CPI預估至央行目標內,並新增了將「關注即將發布的數據如何為評估通膨風險正在消退提供資訊」,此外在會後記者會上行長貝利對於6月降息表示「既不排除可能性,也不構成既成事實」,將觀察後續數據發布,此次會議BoE為6月降息可能性打開大門,利率市場定價BoE第一次降息從今年8月提前至6月(57%)。

近日瑞士、瑞典央行相繼宣布降息,4、5月多位ECB官員亦發言稱ECB 6月降息將是合適的,儘管英國央行(BoE)將根據後續通膨判斷第一次降息時點落於6月或8月,不過英國、歐洲央行料將早於Fed領先啟動降息,疊加歐洲經濟逐漸落底復甦,將有助歐洲股市偏多格局。 ▲ 市場隱含BoE降息機率

資料來源:Bloomberg (2024/05/10),玉山整理

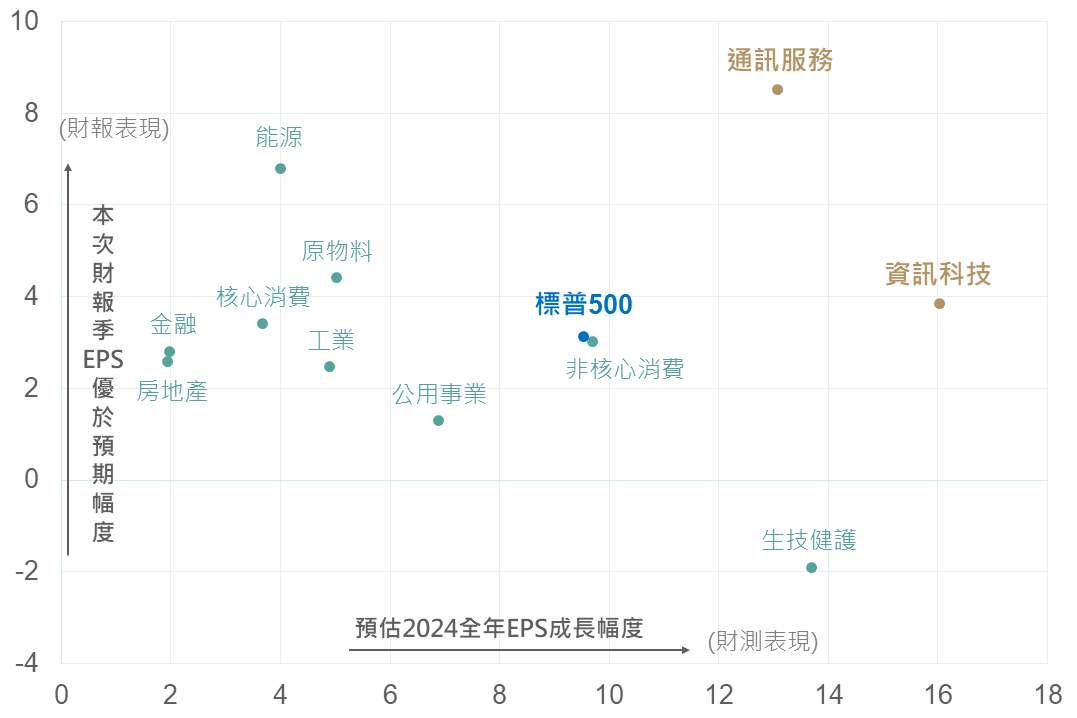

在科技類股方面,截至5/8,約86%之S&P500企業公布財報,其中科技類股財報表現亮眼,優於預期比例87.5%,優於整體S&P500之79%;EPS優於預期幅度亦屬前段班(3.9%,優於S&P500之3.1%)。至於財測方面,即使部分科技公司提及總經不確定性仍高,以致後續需求較保守看待,不過據彭博預估2024全年資訊科技及通訊服務之EPS成長幅度皆居前(16%/13%),顯示科技類股獲利成長動能仍存。

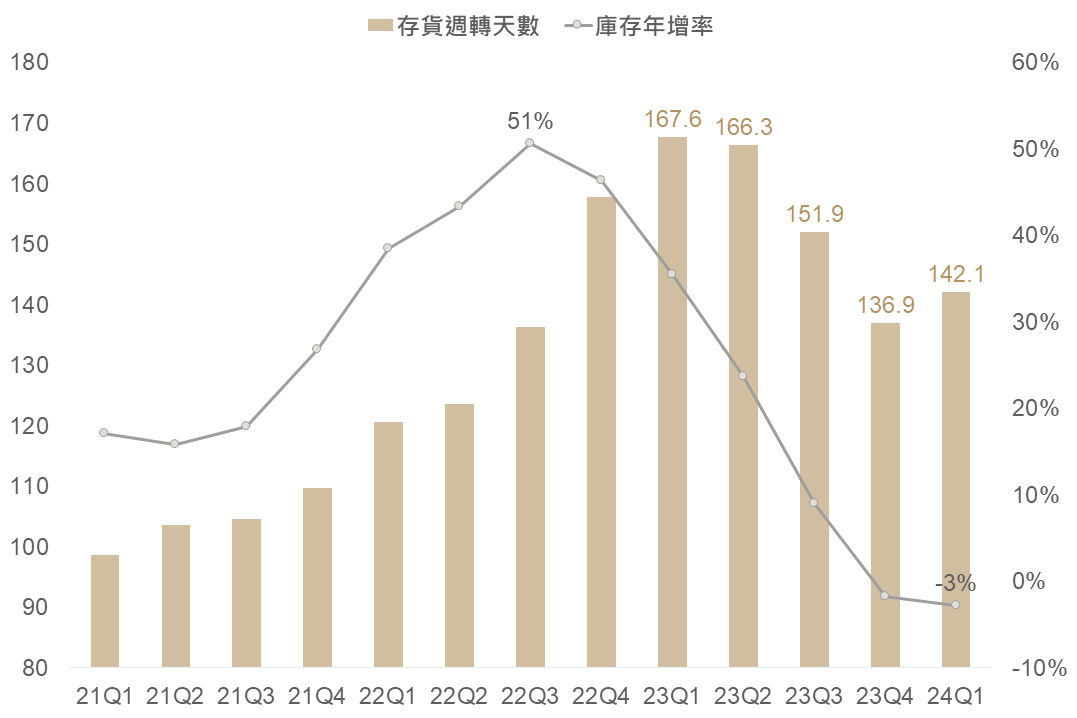

▲ 本次財報季EPS優於預期幅度及2024全年EPS成長幅度 彙整重要半導體公司之庫存狀況,經過近6季之去庫存週期,目前庫存年增率已未再上行,且庫存週轉天數亦顯著下降,故可稱庫存週期已回歸至健康水位,在後續全年獲利有望看漲之下,即使復甦路徑或存雜音,仍料科技類股有望延續長多復甦格局。

▲ 重要半導體公司庫存狀況

資料來源:Bloomberg (2024/05/08),玉山整理

資料來源:Bloomberg (2024/05/08),玉山整理

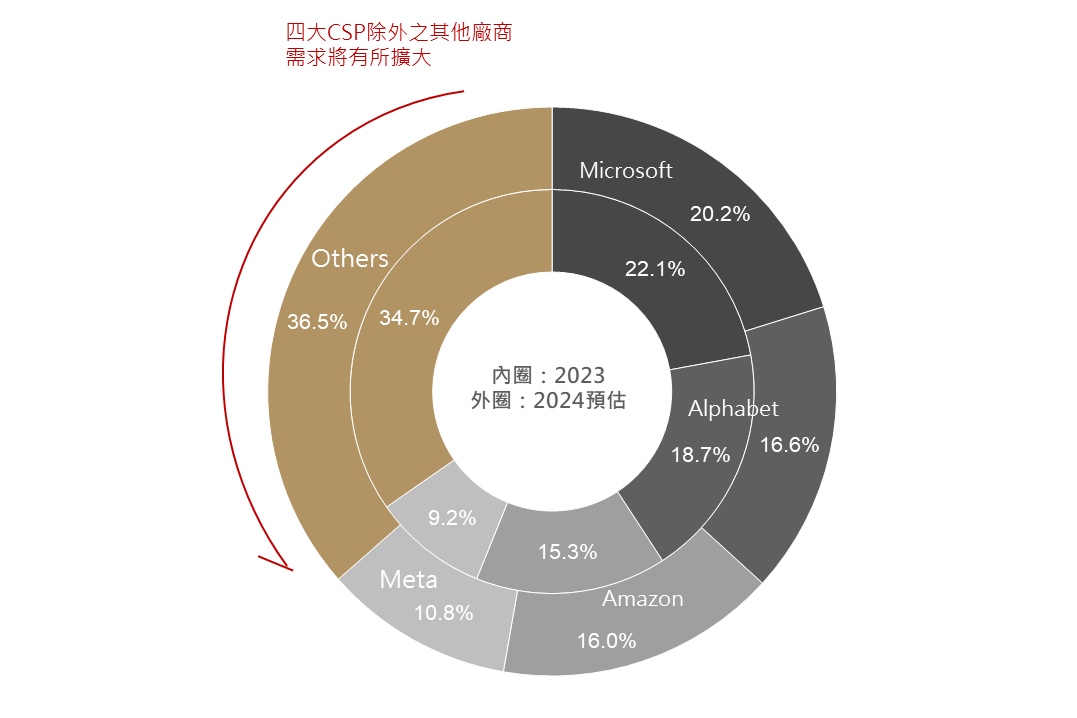

主要科技軟體大廠(Microsoft、Alphabet等)上季財報皆提及有鑑於滿足雲端和AI產品持續成長的需求,今年資本支出將顯著增加來擴展AI及相關基礎設施,且部分公司財報顯示AI雲端營收占比逐漸提升下,或將帶動整體高階AI伺服器需求將會由前四大雲端服務業者(CSP)逐漸擴及到其他業者,根據大摩預估2024年全球資本支出年增率也由原先26%上修至44%,有望使得整體AI伺服器需求進一步獲得提振。

綜上,本次財報季確立兩大重點: 1)庫存回歸健康水位有利半導體復甦延續;2)AI浪潮下雲端大廠相關硬體資本支出不減反增。整體而言,短期財報公布近尾聲、總經數據略顯疲弱下,指數於區間震盪可能性較大;後續則重點關注5/22 Nvidia財報及展望以提供更明確前景。

▲ AI伺服器需求占比變化

資料來源:Morgan Stanley, TrendForce (2024/05/08),玉山整理

近期多家生技健護公司公布Q1財報,受惠減肥藥需求強勁、醫材需求回升及先前新冠疫苗需求疲弱影響減弱利多帶動,多數生技健護公司Q1財報獲利優於市場預期,且上修其對未來財測指引,進而使市場同步上修各細項產業獲利預估,觀察各細項產業在財報公布後,2024年市場預估盈餘多獲得上修,且根據彭博綜合分析師預估,醫療保健類股各季EPS年增率將持續回升,並於今年下半年保持雙位數增長(Q3年增19.3%、Q4年增15.4%)。

綜上,評估在企業獲利展望越趨正向,預期將有望支持生技醫療類股表現,操作上MSCI世界醫療指數於支撐355附近可持續布局,而NBI生技指數短線站回所有主要均線之上,建議指數可沿月線布局。

▲ 醫療健護次產業財報公布後今年盈餘修正

資料來源:Goldman Sachs (2024/05/03),玉山整理

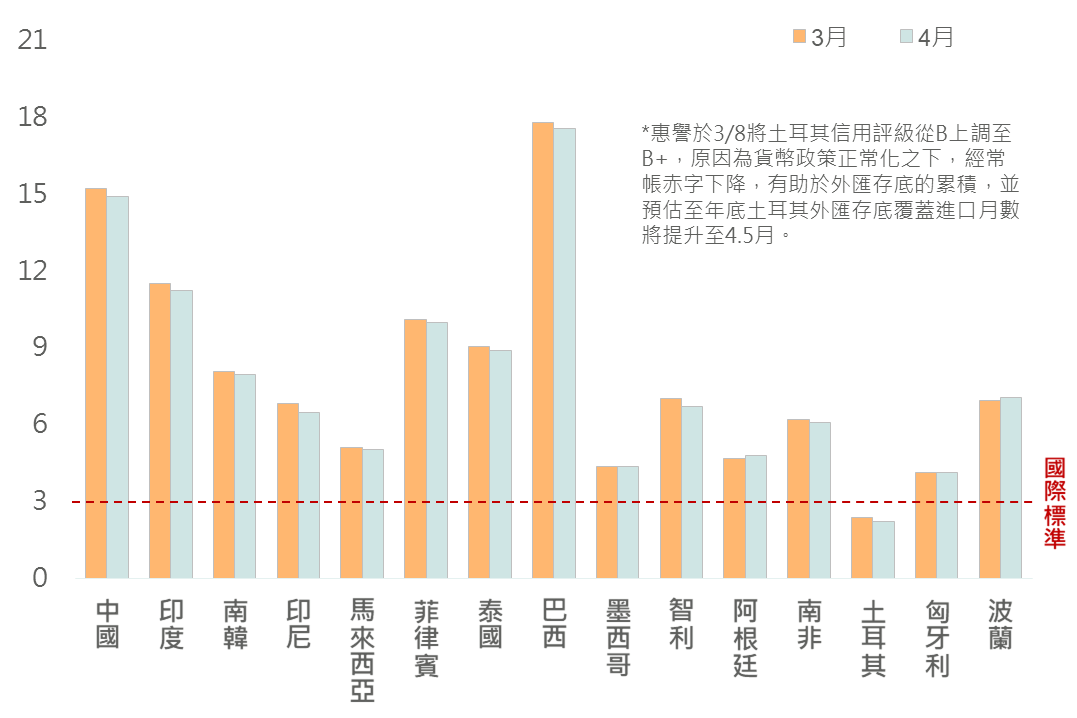

在債券方面,4月經歷美國通膨僵固促市場收斂降息預期推動美元走強,新興國家貨幣普遍貶值,促部分新興國家央行出手干預匯市,反映在4月外匯存底覆蓋進口月數大多呈現小幅下滑,然而普遍大於國際標準3個月,顯示各國央行透過消耗外匯存底阻貶後,外匯存底仍足以應付進口需求,故評估新興市場基本面尚屬穩健,有利新興美元債後續表現。

今年以來新興美元債總報酬呈現正向主要來自利差收斂及利息收入,由於低評級國家如阿根廷及邊陲國家(如巴基斯坦、厄瓜多等)債信體質好轉,市場對違約疑慮淡化推動利差縮小,在新興國家經濟穩健及違約風險偏低之下,故建議可布局新興市場相關債券。 ▲ 新興市場主要國家外匯存底覆蓋進口月數

資料來源:Bloomberg (2024/05/08),玉山整理

展望未來,數據顯示美國通膨仍然僵固,且美股Q1財報優於預期比例接近8成,但未來展望方面皆提及總經面不確定性,短期料使美股為主股市在相對高檔下仍存震盪可能性。惟近期美國製造業與就業數據有所回落,反而促使市場相信Fed將避免過度緊縮,進而淡化原先對Fed將延後降息之預期,料此將予以整體股、債正向支撐。後續重點則仍需關注5/22科技龍頭Nvidia的財報指引,以確認科技股長多復甦格局之延續性。配置方面,現階段美債殖利率上行空間有限下,仍宜就息收角度以美、歐公司債或新興美元債作為配置核心;並可適量搭配展望正向股市標的增加投組潛在報酬機會。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。