2024/12/02

1. 美經濟展望佳 然川普關稅威脅歐、日企業生產信心

2. 美PCE回升料不改降息格局 短線受貿易不確定性干擾

3. 貿易擔憂且內需疲弱 料歐股上行動能受抑制

4. 中國數據顯示政策效果逐漸浮現 惟須更大程度以應對

5. 巴西財政赤字疑慮仍存 墨國存在政經風險不利後市

6. AI變現能力及運用場景逐步提升 樂觀看待未來趨勢

7. 非投等債明年償債壓力緩解 淨升評添債券上行動能

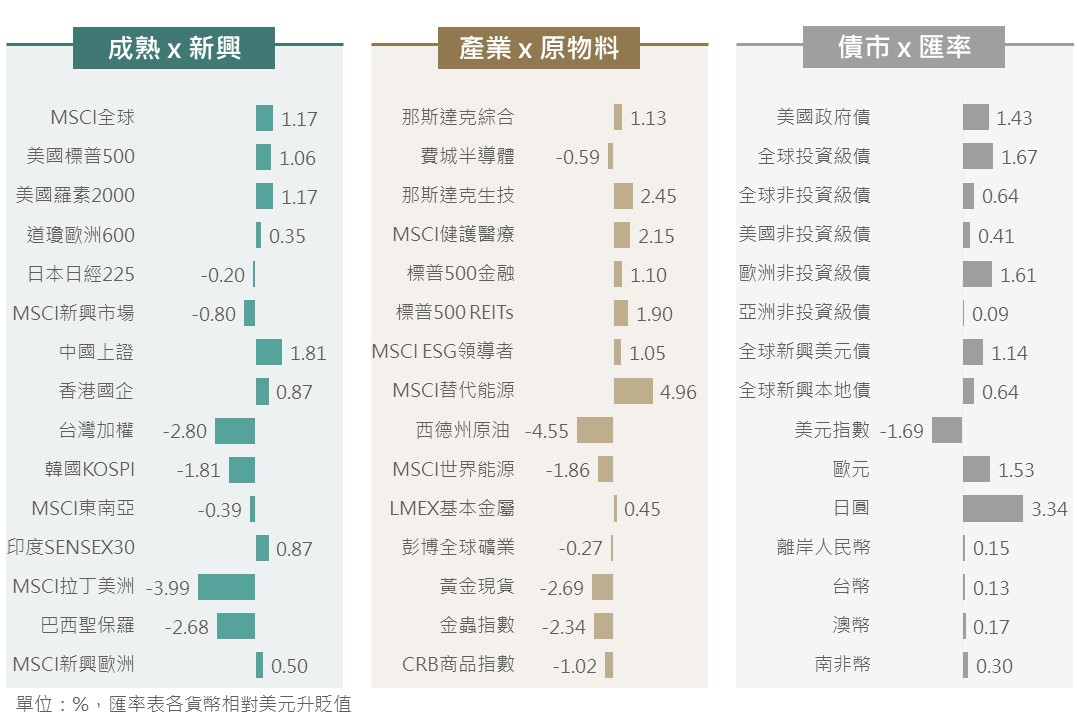

上週川普新任命財長立場保守紓緩市場對美國將大幅增加財政赤字的擔憂,同時11月Fed會議紀要強化漸進降息預期,加上後續川普政府將減稅、放寬管制的期待添增助力,促使美股表現相對勝出;其中,巴西政府最新發布的財政赤字整頓方案不被市場認可,而墨西哥經濟料將放緩且美墨關稅衝突升溫,致拉丁美洲股市跌幅相對明顯。債市方面,美國財政赤字擔憂有所降溫帶動美債殖利率下滑,進而提振主要債市指數走勢。

▲ 上週市場回顧

Source:Bloomberg (2024/11/29),玉山整理

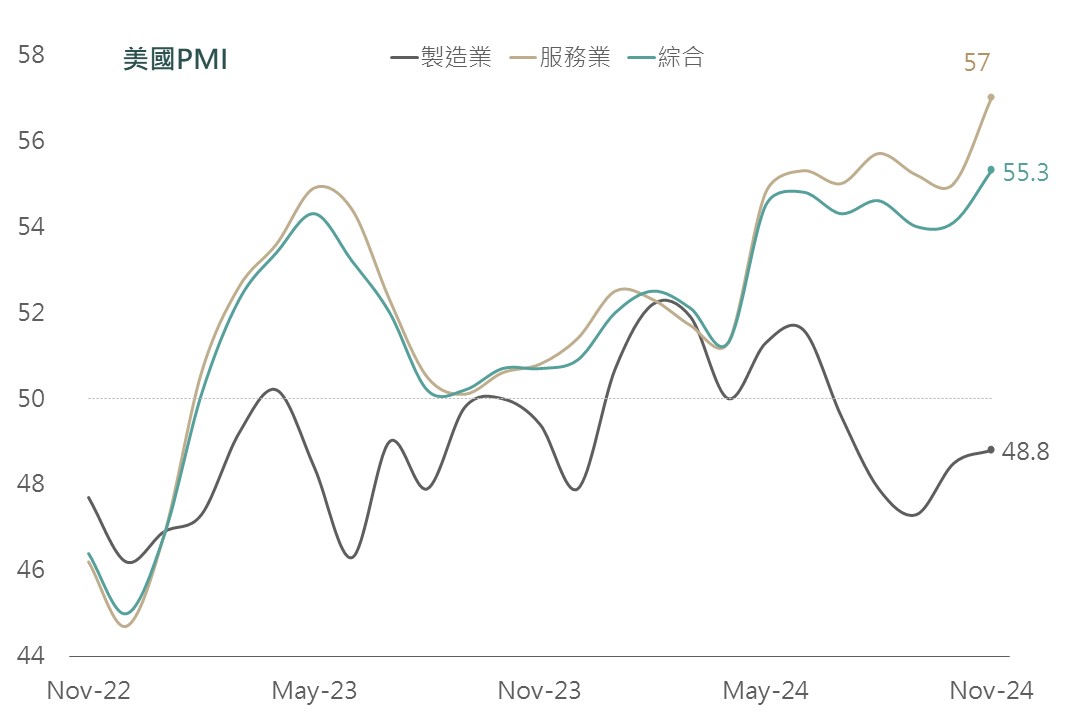

美國方面:製造業與服務業PMI雙雙走揚,消費相關服務業創32個月新高,製造業則為4個月新高,反映美目前經濟主要動能仍集中在消費服務相關業務,而製造業雖保持萎縮狀態,但隨美國總統大選結束,企業對川普親商立場抱持樂觀,整體對未來1年樂觀度創2年半新高。

▲ 美國製造業/服務業/綜合PMI

Source:Bloomberg (2024/11/22),玉山整理

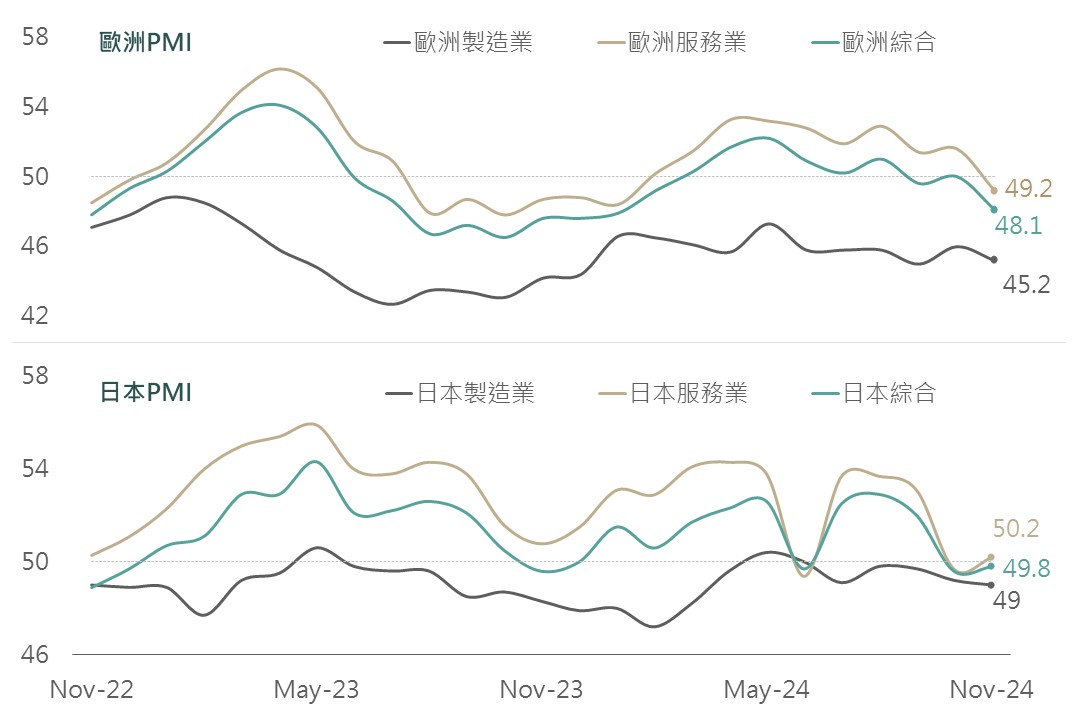

歐日方面:歐洲、日本製造業PMI雙雙回落,並保持於榮枯線下,反映製造業景氣仍相對疲弱,且企業在需求環境疲弱,包含對中國經濟擔憂,及川普當選後關稅政策前景之不確定性下,影響歐、日本企業生產及資本支出意願,惟日本在內需穩健下服務業PMI相對歐洲強勁。

▲ 歐洲(上)、日本(下)製造業/服務業/綜合PMI

Source:Bloomberg (2024/11/22),玉山整理

綜上,美國總統大選後,川普政策提振美國企業未來展望,然而同時非美國家、企業面對美國關稅威脅下,對未來經濟展望持謹慎態度。

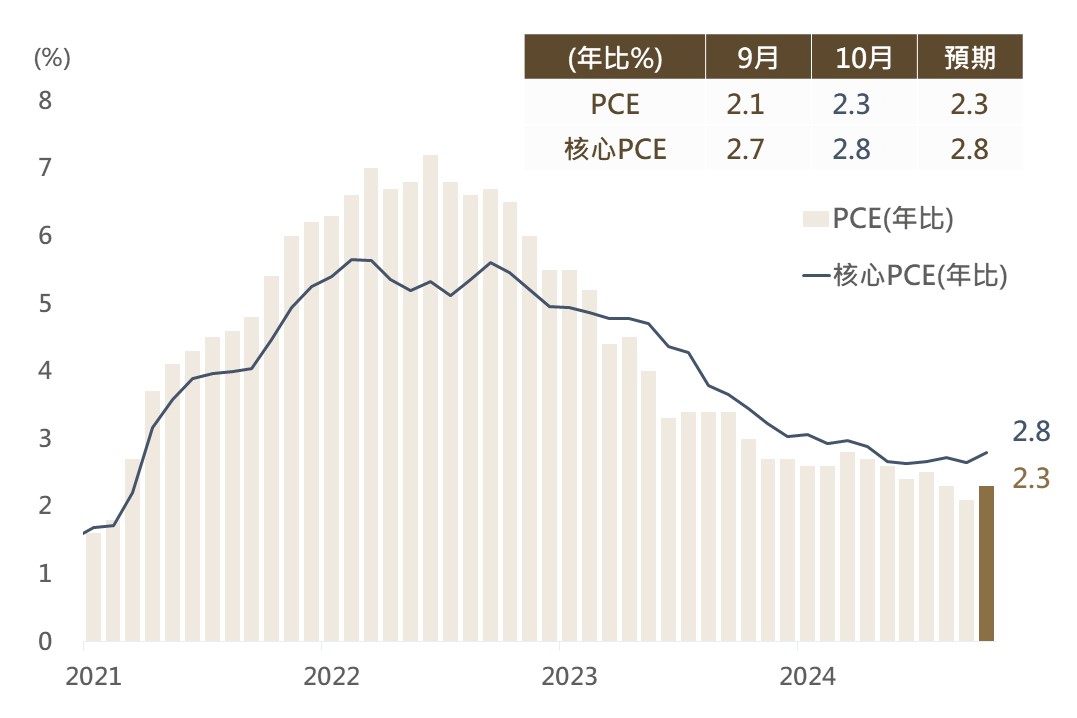

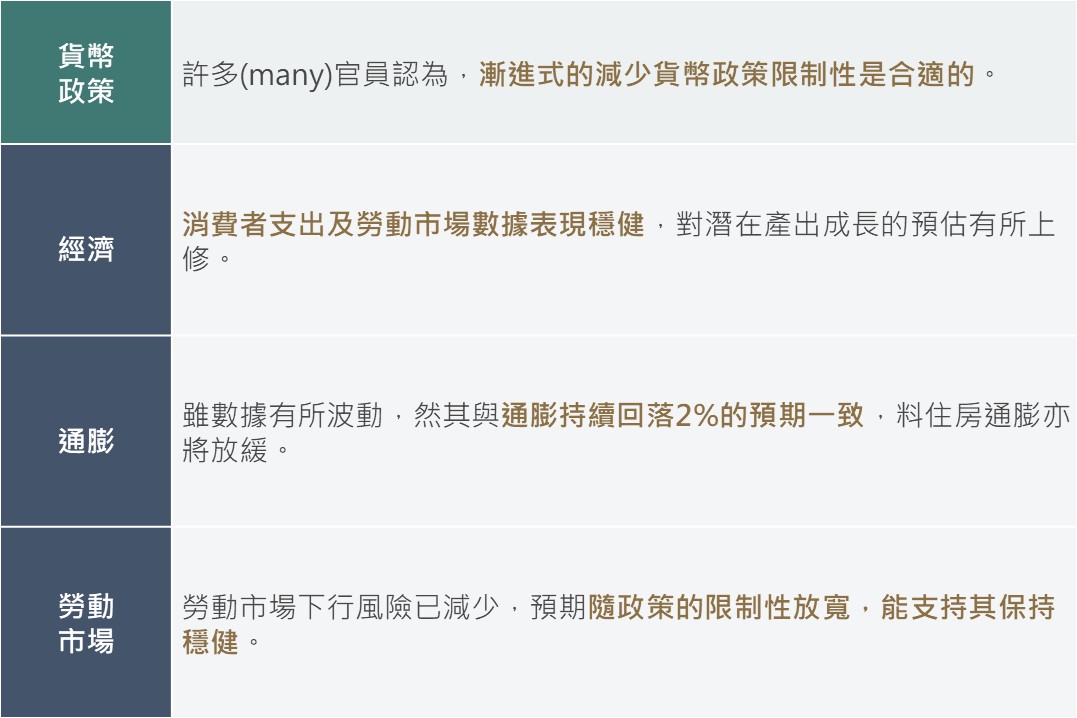

美國10月PCE/核心PCE年比自2.1%/2.7%反彈至2.3%/2.8%,主要反映服務類支出自3.7%升至3.8%,美國消費支出穩健,而強韌的消費需求亦使通膨存僵固性;惟觀察FedWatch數據,市場於PCE數據公布後並未縮減對Fed降息之預估(12月降息1碼機率仍高達64.7%),主因多數Fed官員認為漸進式減少政策限制性是合適的,雖通膨數據表現波動,然Fed預估住房通膨將續放緩,通膨率料將續回落至2%目標。

▲ 美國PCE及核心PCE年比走勢

Source:Bloomberg (2024/11/27),玉山整理

▲ Fed會議紀要整理

Source:Fed (2024/11/26),玉山整理

美國經濟表現強韌,Fed亦將漸進降息以放寬政策限制性,皆有利美股維持上升通道格局,惟近日市場傳出拜登政府擬再擴大對中國晶片出口限制,川普亦宣稱將對墨西哥及加拿大加徵關稅,短線市場於相對高檔面臨此些不確定性或有壓回,建議逢回通道下緣再行介入。

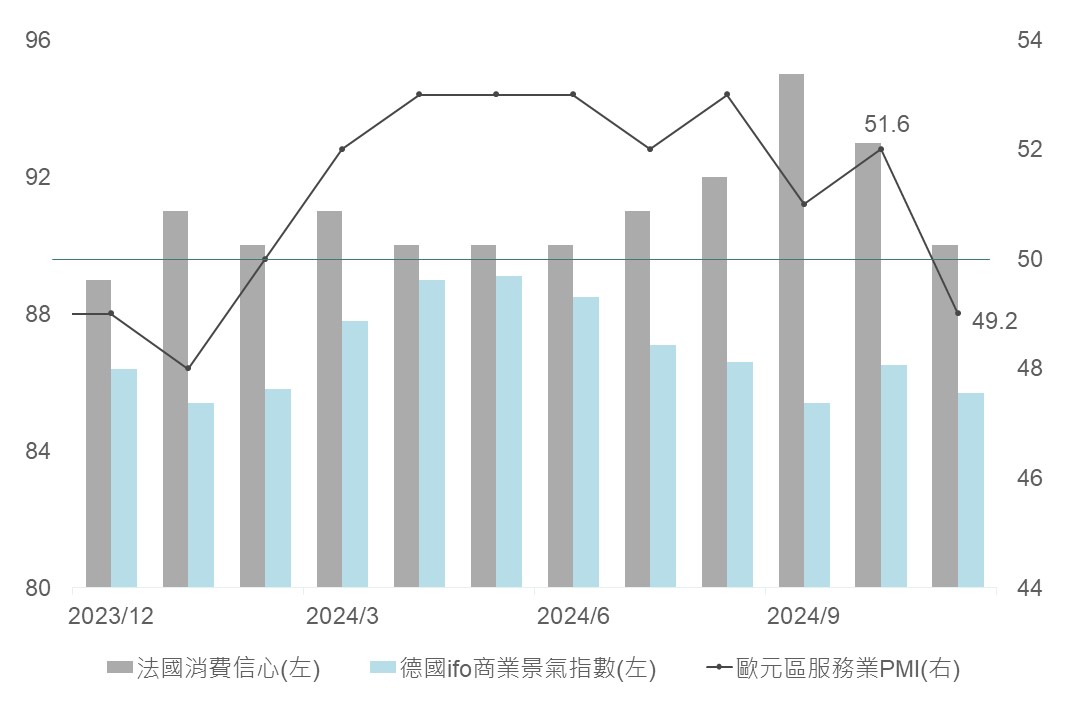

自11月初川普當選美國總統後,歐洲股市呈現低迷,因歐洲經濟依賴出口、且與美國貿易依存度高,加徵關稅的擔憂壓抑市場情緒,此外歐元區11月服務業PMI指數創低(49.2)顯示內需疲弱,且因法國財政預算陷入僵局、各黨意見不合政治不確定性再次升溫,拖累法國消費信心創5個月低點;德國亦因主要產業-汽車銷售低迷、工廠大幅裁員使景氣指數趨弱,故內外部挑戰料拖累歐洲經濟成長動能。

▲ 歐洲主要經濟數據走勢

Source:Bloomberg (2024/11/28),玉山整理

另一方面,歐洲通膨回落趨勢明確,儘管11月通膨率小幅上升(2%→2.3%),然主要因去年基期較低所致,核心通膨略低於預期,故歐洲經濟趨緩、且通膨接近目標2%下,市場預期ECB將持續降息直至政策利率降至2%左右,或提供股市溫和支撐,故維持歐股中立看法。

▲ 歐洲存款利率與通膨率走勢(%)

Source:Bloomberg (2024/11/29),玉山整理

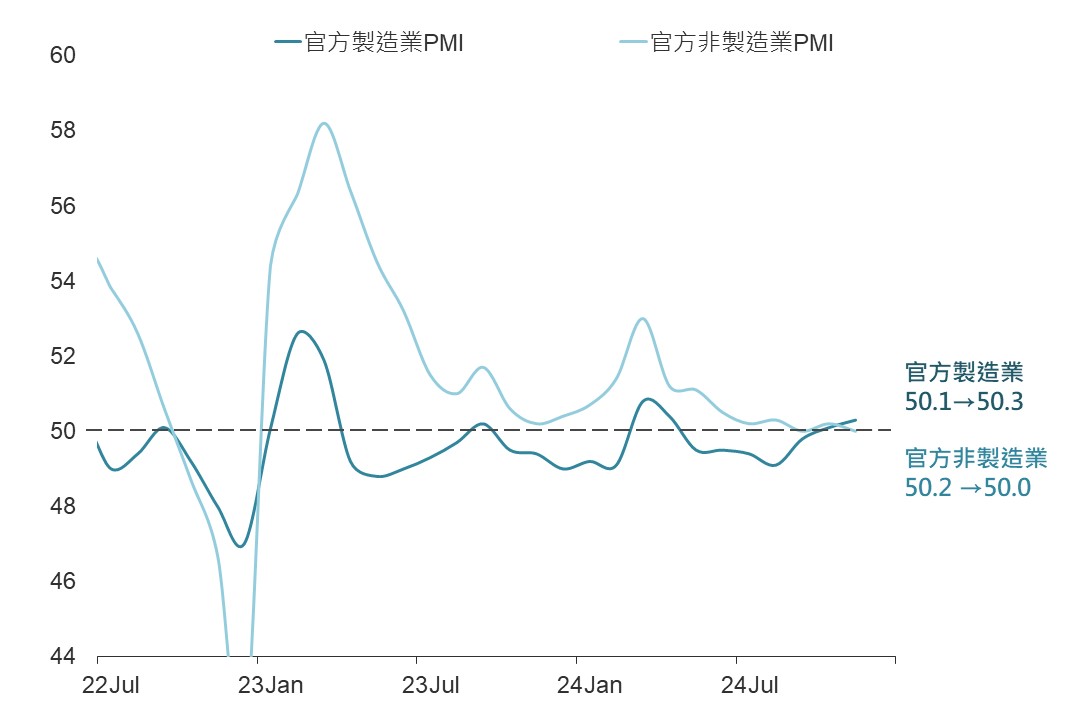

中國公布官方PMI,儘管非製造業PMI有些許回落,然而製造業PMI連續兩個月呈現走揚且皆處於擴張區間,經濟數據回升跡象漸明。

▲ 中國採購經理人指數(PMI)

Source:Bloomberg (2024/11/28),玉山整理

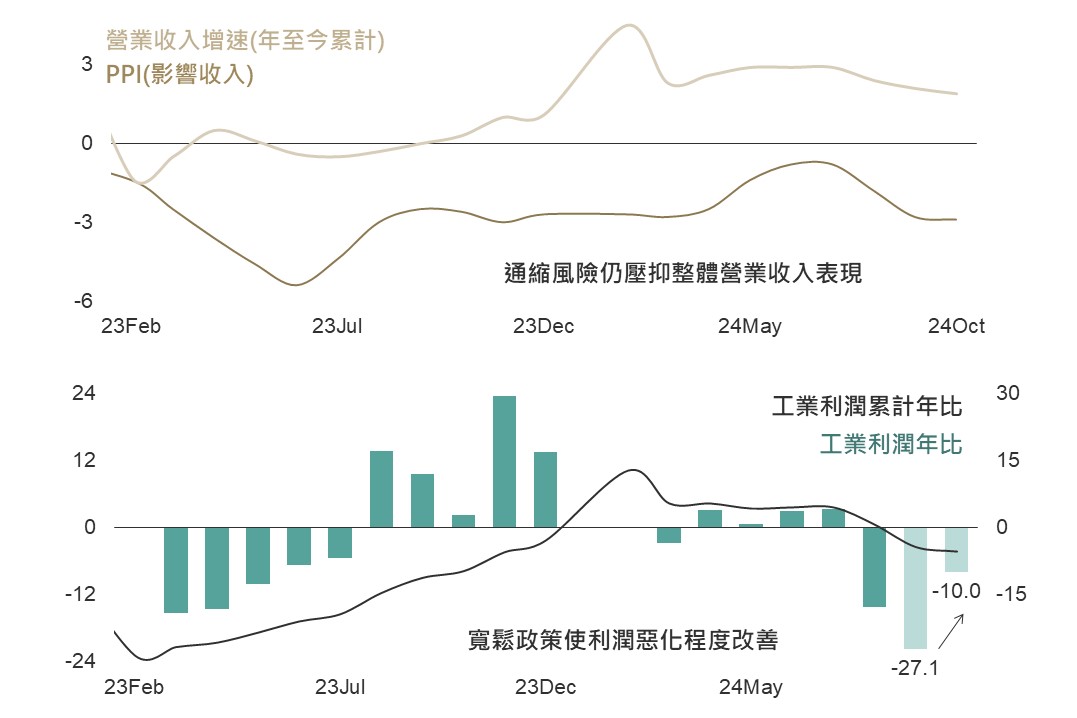

另外,中國國統局公布10月工業利潤數據,其中在通縮影響之下,營業收入年至今累計增速略為放緩(2.1%→1.9%),另外疊加2023年8-12月的高基期因素,使得10月工業利潤仍錄得負增長;然而,工業利潤年增率2024年8-10月分別為-17.8、-27.1%、-10.0%,原先加速回落的工業利潤有所回穩,強化市場對於先前寬鬆政策發酵之期待,更預期後續中國有望推出更多刺激政策以應對需求疲軟和通縮壓力。

▲ 中國工業企業利潤以及生產者物價指數

Source:Bloomberg (2024/11/28),玉山整理

綜上,市場關注的政策效果逐步顯現,料增強托底力道,但面對潛在貿易戰指數易受消息面打壓,宜待政策進一步推出之際再行布局。

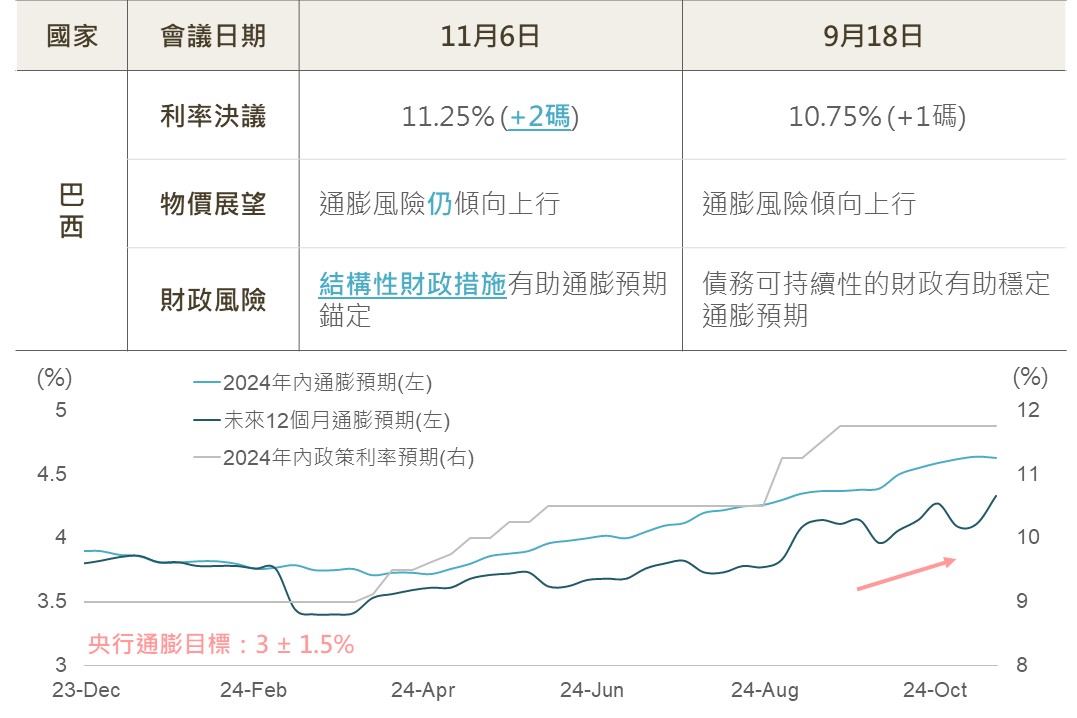

巴西央行11月上調政策利率至11.25%,較9月升息1碼的速度提高至2碼,官員對通膨展望仍傾向上行,且對財政風險觀點的轉變表明若政府未對結構性支出(社會福利等補貼)做出一定限制,貨幣緊縮循環或將延續;機構分析師調查顯示市場不斷上修通膨預期,導致政策利率預估進一步走高。上週政府最新發布的赤字整頓方案不被市場所認可,投資者對政府財政可持續性承諾的不信任壓抑巴西金融資產表現。

▲ 巴西央行會議整理(上)/機構分析師調查(下)

Source:Bloomberg (2024/11/27),玉山整理

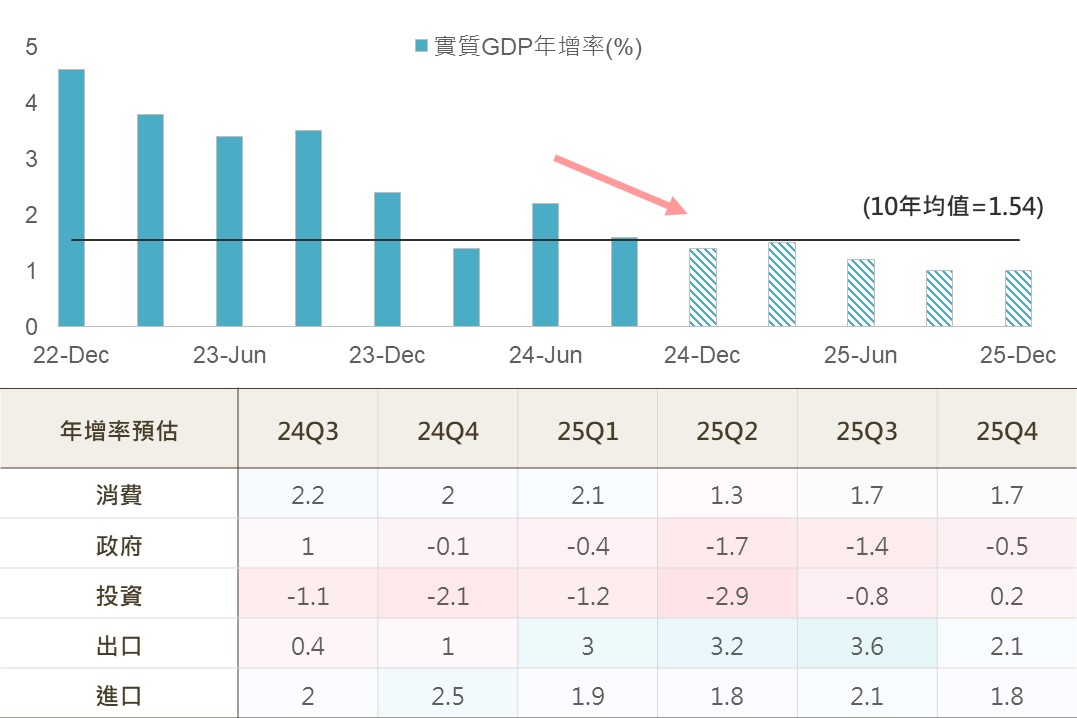

墨西哥方面則是央行在考量經濟不佳前景下連續降息,而據市場預估明年經濟將持續放緩,疊加近期美墨貿易關稅衝突升溫,或帶給已放緩的成長動能更多不確定性,先前爭議司改法案亦不利投資信心建立;評估財政及政經不確定未來料將延續,下調拉美評等至相對負向。

▲ 墨西哥GDP年增率及細項預估(%)

Source:Bloomberg (2024/11/27),玉山整理

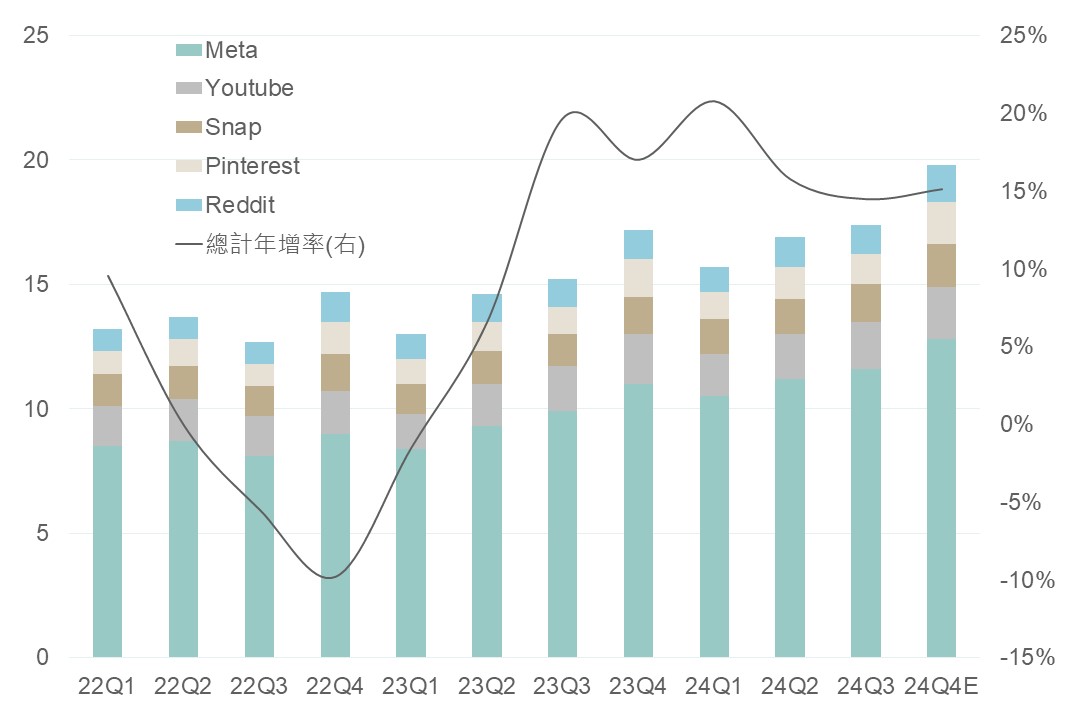

截至今年第三季全球主要應用軟體商之全球用戶平均收入(ARPU)普遍呈雙位數的增長,可以發現自AI發展以來使廣告有更精準的受眾目標以及更高的轉化成效,疊加上經濟保持強勁下,皆使得應用軟體商ARPU有所加速增長,而本季或將受惠於整體年底消費旺季,有望使應用軟體商AI變現能力進一步提升,根據美銀預估今年第四季全球ARPU將突破歷史新高並重回加速增長,進而帶動整體營收及獲利表現。

▲ 應用商全球用戶平均收入(美元)

Source:BofA (2024/11/26),玉山整理

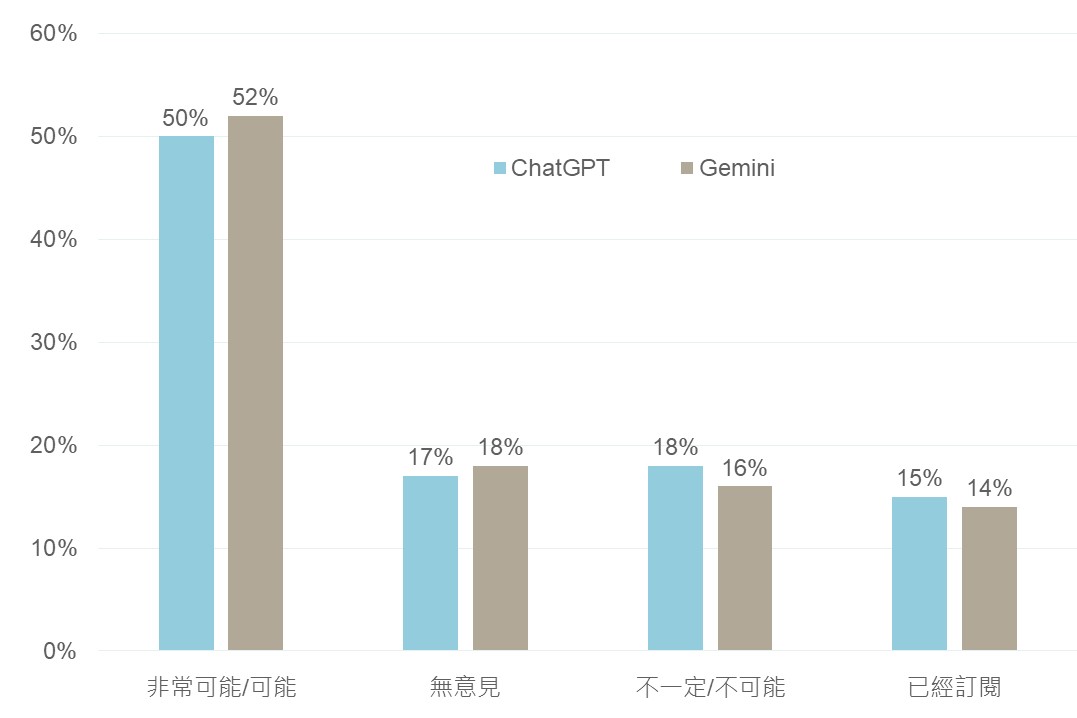

今年4月Meta推出Meta AI人工智慧平台,不到半年時間其採用率已接近ChatGPT及Gemini目前水準;而大摩調查未來半年願意付費使用相關AI平台有超過半數持正面意見,皆顯示出AI發展趨勢強勁,故在整體AI變現能力有所提升且需求樂觀,建議可沿指數趨勢線布局。

▲ AI應用程式未來6個月訂閱意願調查

Source:Bloomberg (2024/11/26),玉山整理

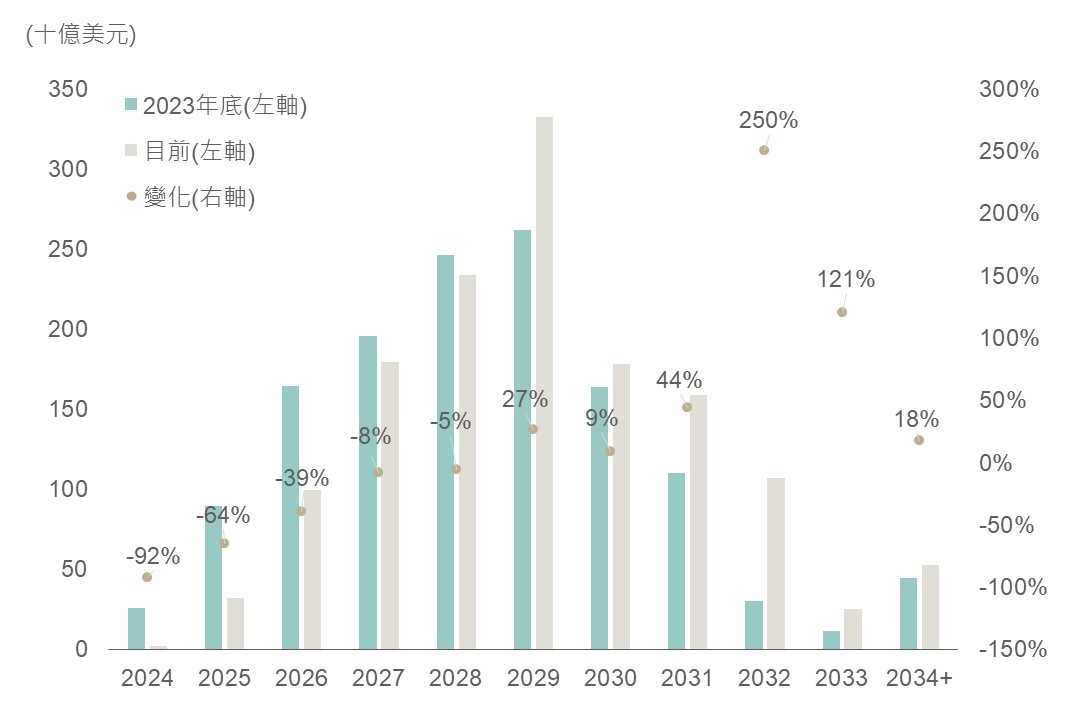

隨Fed逐步放寬貨幣政策,企業融資利率持續回落,帶動年至今企業大舉發行公司債,並置換未來5年到期債務,觀察美國非投資級債企業,明年債券到期金額相較去年底已下降64%,而2026至2028年亦分別下降5-39%不等的到期債務金額,預期隨明年企業債務到期金額降低,有利於短期緩解企業償債壓力,並降低企業違約風險。

▲ 美國非投等債未來各年債務到期金額

Source:BofA (2024/11/01),玉山整理

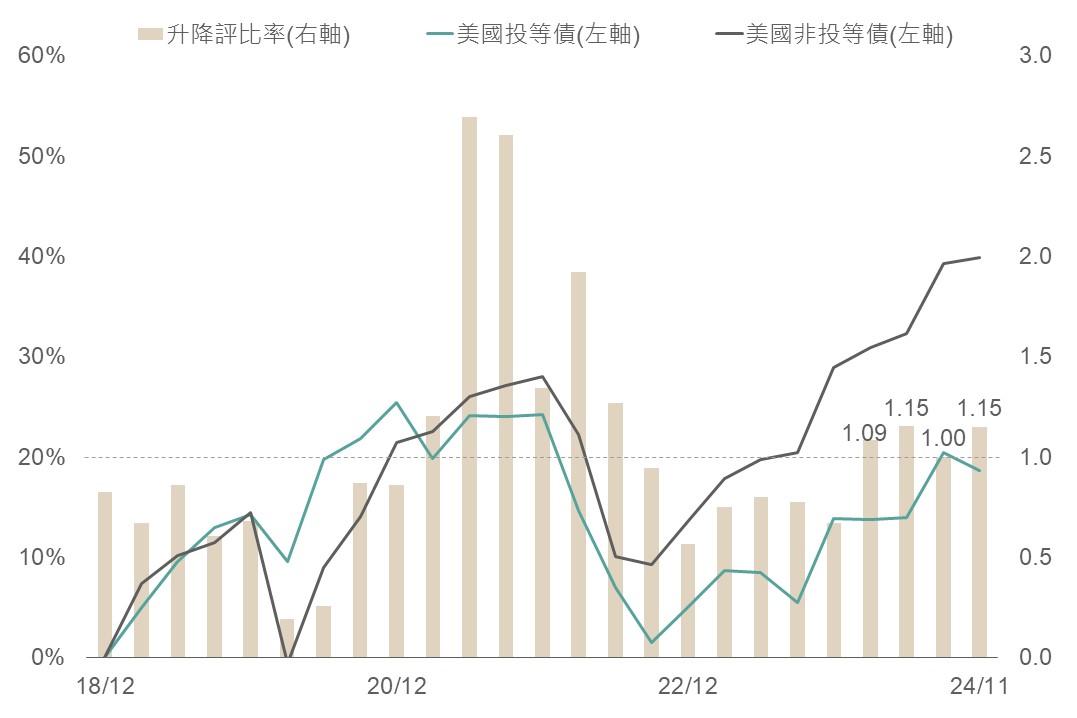

而觀察今年以來各季美國公司債升降評比率皆保持在1以上,反映今年各季公司債升評數皆高於降評數,預期整體公司債企業債信體質改善,增添債券價格未來上漲動能,故建議在目前公司債體質穩健下,且高利率環境,債券建議以非投債為主,投等債為輔的方式布局。

▲ 升降評比率與投等/非投債各季累積報酬表現

Source:Bloomberg (2024/11/22),玉山整理

展望未來,川普貿易及關稅政策不確定性持續壓抑全球股市表現,尤以鄰國加、墨首當其衝,疊加巴西財政前景存陰霾,因此本週下調拉美市場評等至相對負向。美國市場方面,川普政策料增添短期股市不確定性,惟經濟具韌性且Fed漸進降息基調不變下,評估仍將有利美國為主股市長多格局。而川普政策終將擴大財政赤字,通膨先下降而後有望墊高情況下,美債殖利率大幅下滑空間料受限,此時債券投資應更著眼於息收帶來的累積報酬,債券布局策略可轉向以高息收且債信體質持續改善的美國非投等債為主、投等債及新興美元債為輔將更適合。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。