2024/08/19

1. 美國通膨率重回2字頭 料Fed將放寬其高利率政策

2. 零售銷售數據表現強韌 正面看待美國經濟軟著陸

3. 非投債違約風險仍可控 資金流入債市動能保持強勁

4. 獲利動能放緩疑慮升溫 AI延遲出貨消息促指數修正

5. GB200延遲出貨影響有限 AI晶片供不應求格局持續

6. 歷史經驗支持半導體表現 基本面樂觀建議逢低布局

7. 日圓回穩且經濟基本面改善 有利日股長期表現

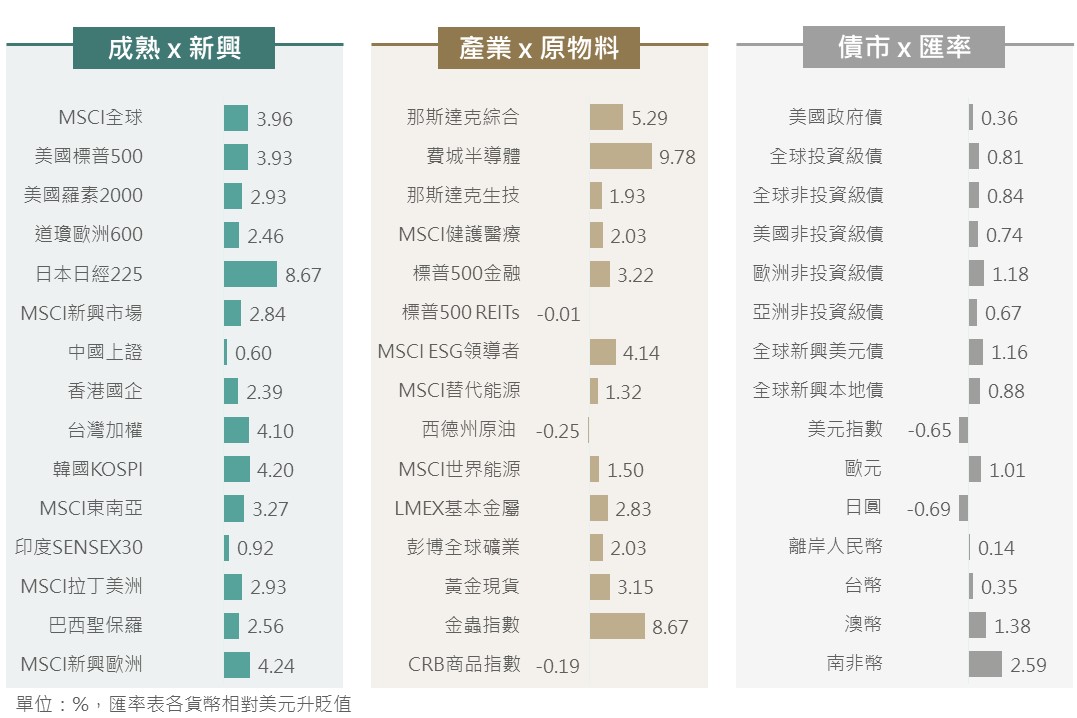

歷經美國經濟衰退等疑慮衝擊後,上週公布的數據顯示美國7月通膨持續走緩,而零售銷售出乎預期強勁及初領失業救濟金人數下滑則顯示美國經濟仍具韌性,進一步緩解原先市場擔憂情緒,全球股市隨之迅速回升,尤以風險偏好程度較高的科技股反彈幅度相對較大。債市方面,受惠Fed降息趨勢更明朗化及中東地緣政治風險影響,上週債券指數亦普遍呈現收漲。

▲ 上週市場回顧

資料來源:Bloomberg (2024/08/16),玉山整理

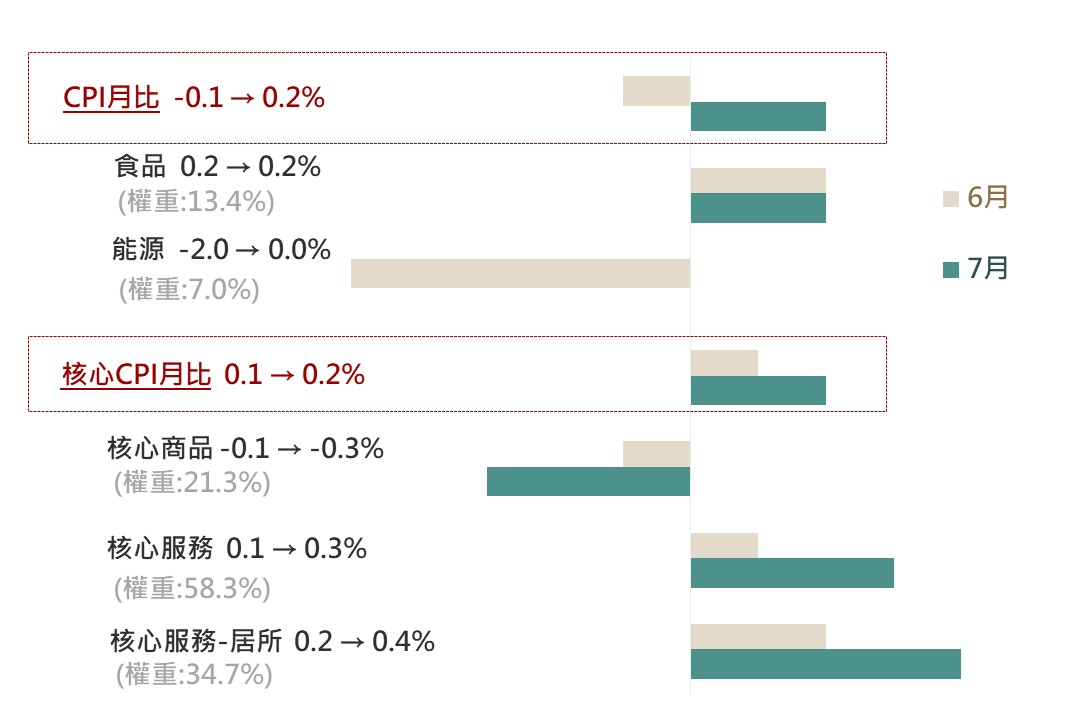

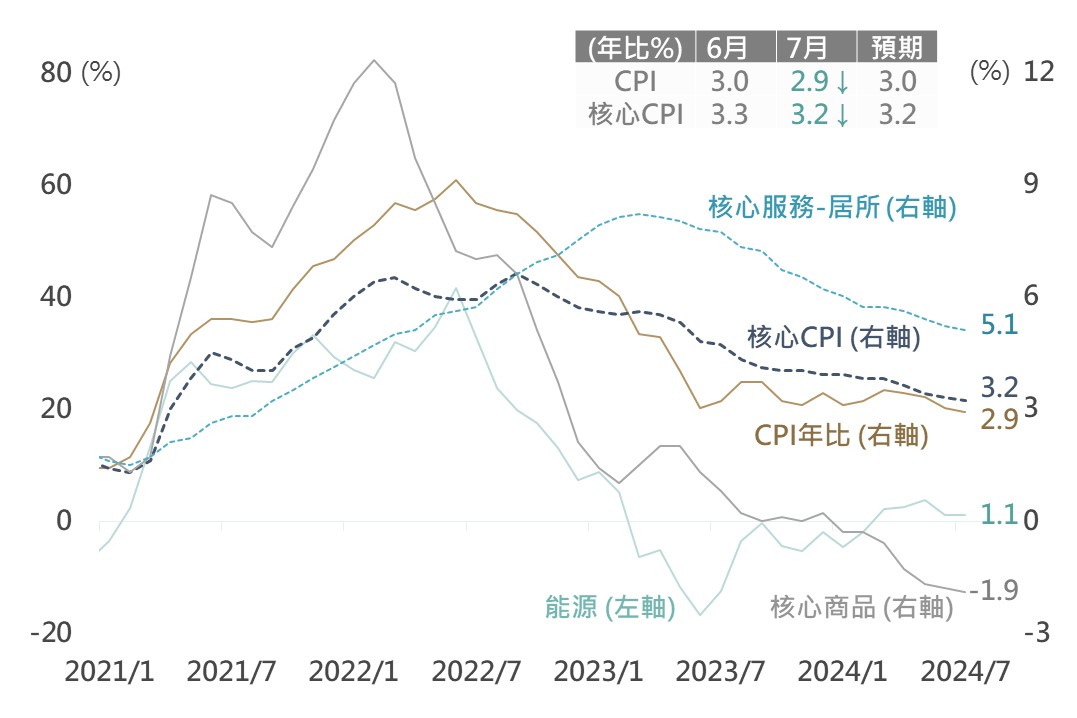

美國公布7月CPI數據,儘管其月比呈現回彈,然CPI及核心CPI年比分別自3.0%/3.3%降至2.9%/3.2%(市場預期3.0%/3.2%),且7月名目CPI年比為2021/3以來首度回到2字頭。此外,細項-居所之年比亦自5.2%降至5.1%;整體而言,美國通膨呈現緩步走降之趨勢並未改變。

▲ 美國近月CPI/核心CPI及其細項月比變動

資料來源:Bloomberg (2024/08/14),玉山整理

▲ 美國CPI/核心CPI及其細項年比走勢

資料來源:Bloomberg (2024/08/14),玉山整理

觀察Fed官員於CPI數據公布後發表之評論,亞特蘭大Fed總裁博斯蒂克(Raphael Bostic)表示對9月降息持開放態度,芝加哥Fed總裁古爾斯比(Austan Goolsbee)亦表示在通膨方面取得進展,其將越來越關注勞動市場狀況。綜上評估,Fed料有望於9月啟動降息(預估年內降息幅度2-3碼),以避免高利率政策之限制性過度削弱美國經濟;後續觀察重點將轉往8/23全球央行年會Fed主席鮑威爾對貨幣政策之基調。

近期全球金融市場波動擴大,主因先前公布之美國7月非農就業數據轉弱,加劇了市場對美國經濟將陷入衰退之疑慮。惟觀察截至8/10當週之初領失業金人數自23.4萬續降至22.7萬人(預期23.5萬),顯示就業狀況並未如市場擔憂般的惡化,市場對經濟衰退之擔憂或過度反應。

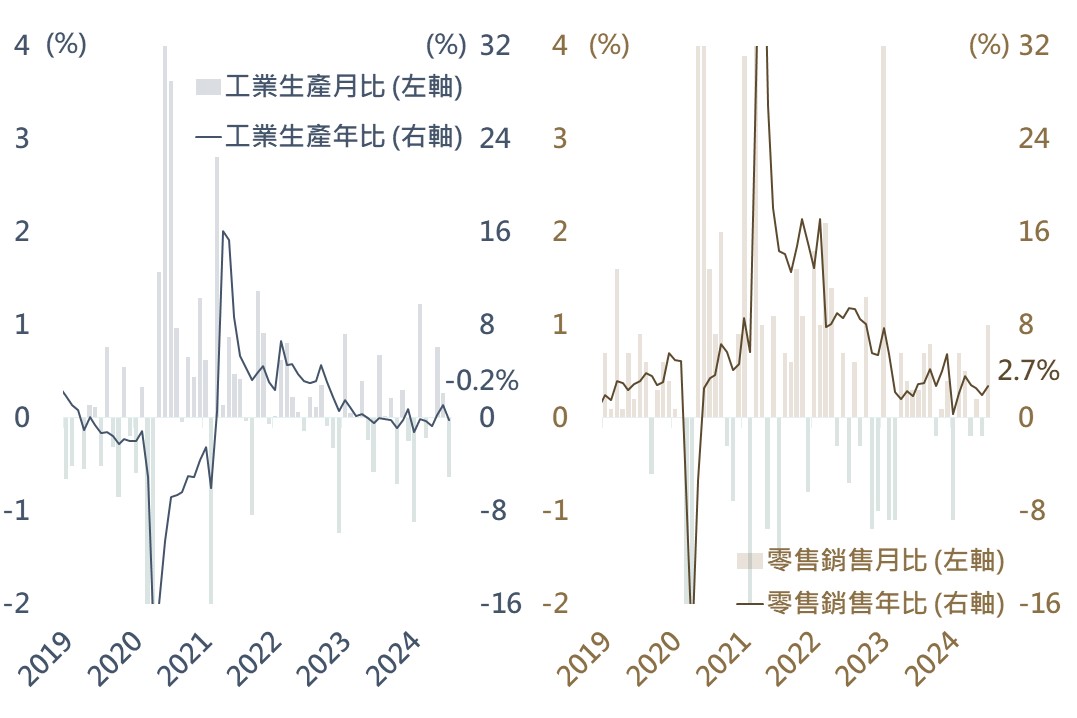

觀察美國7月工業生產年比自1.1%降至-0.2%,顯示美國經濟體中的確存在放緩跡象,亦反映Fed高利率政策對經濟壓抑效果之滯後性浮現,對工業及製造業部門的影響相對明顯。惟上週亦公布7月零售銷售年比自2.0%升至2.7%,再度顯示美國消費力於高利率環境下足具韌性;綜合評估,料強韌之非製造業部門及消費表現將支撐整體經濟,軟著陸仍是美國經濟展望之基本情境,故仍正面看待長期市場發展。

▲ 美國工業生產及零售銷售數據

資料來源:Bloomberg (2024/08/15),玉山整理

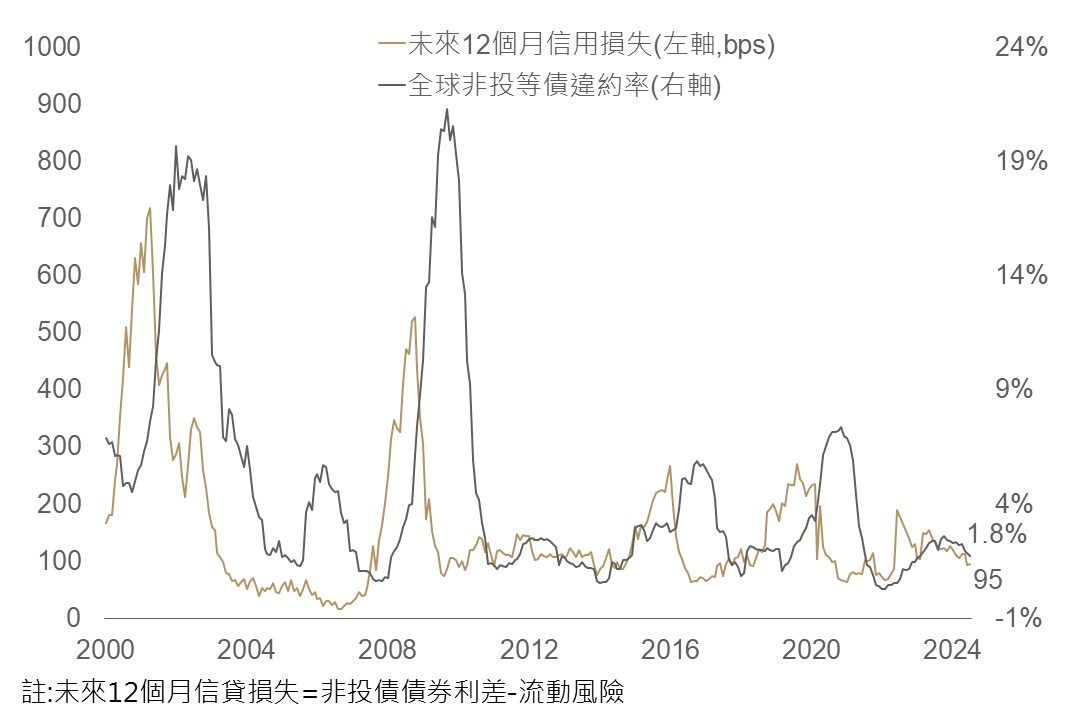

雖先前美國7月就業與經濟數據增添市場對經濟放緩或衰退疑慮,然受惠今年美國非投等債企業發債融資順利,使企業違約風險持續下滑,觀察美國非投等債7月違約率再度降至1.8%,為近17個月低位,且美銀依據未來12個月預估違約率推算之企業信貸損失價格,通常領先目前違約率走勢,同步持續下滑至95bps,反映後續非投等債違約大幅攀升風險偏低,非投債違約風險可控。

▲ 美國非投債違約率與未來12個月信貸損失

資料來源:BofA (2024/08/06),玉山整理

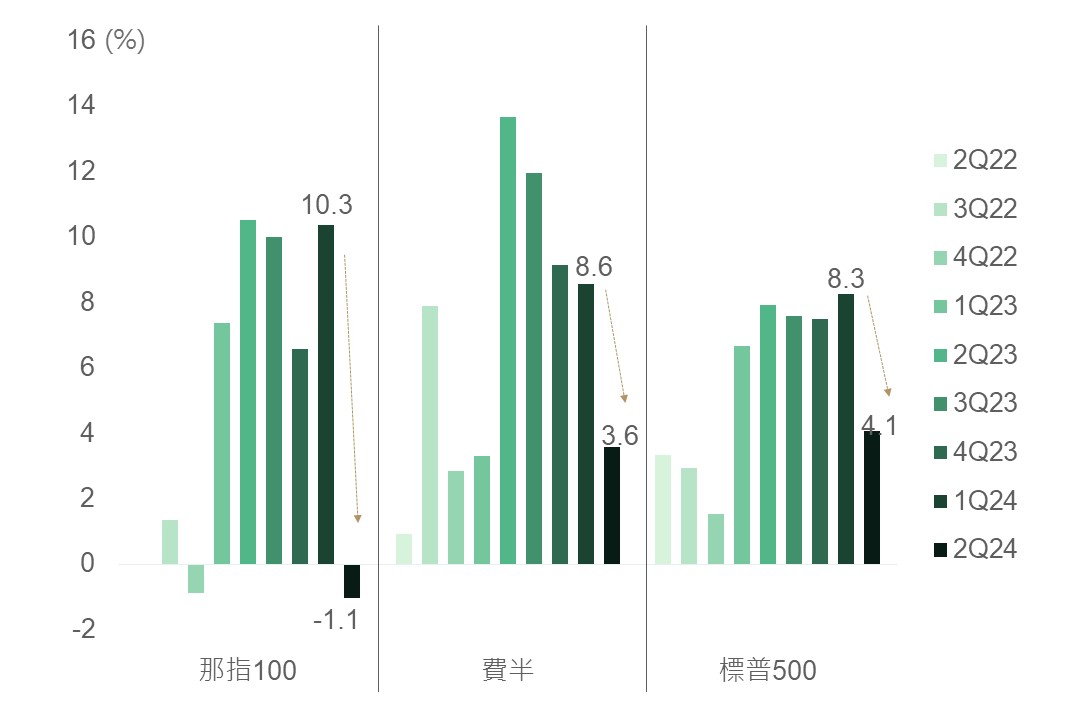

綜觀7月以來科技股跌幅,主要可歸納為2大基本面因素: 1)Q2財報季結果而言,EPS優於預期幅度大幅落後於近幾季表現,在費半本益比高點較年初擴張27%(標普500僅10%)之下,市場對其財報預期較高,而EPS優於預期比率下降增添市場對獲利動能放緩之疑慮。2)近期傳出輝達GB200晶片或將延遲出貨,市場修正對於AI之獲利貢獻時程,並同步促年至今本益比擴張較快之半導體類股受到較大之修正。

▲ 近兩年各季度美股EPS優於預期幅度

資料來源:Bloomberg (2024/08/14),玉山整理

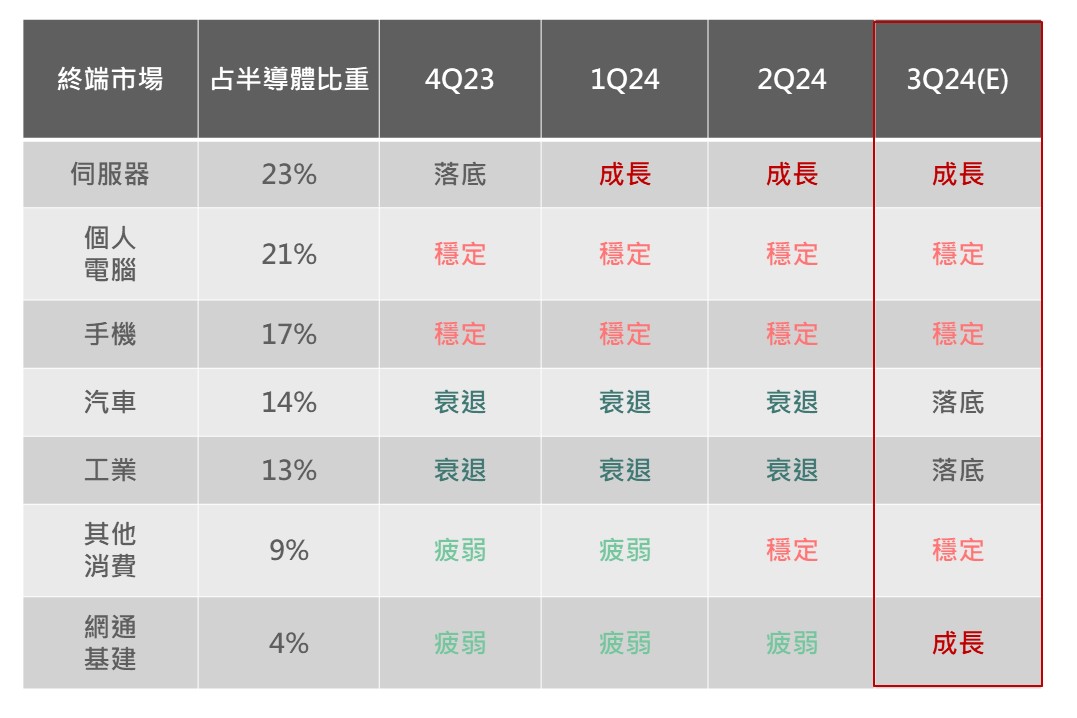

觀察各終端產品狀況,伺服器市場持續成長(尤其AI伺服器現況表現強勁);PC及手機市場保持穩定,H2受惠AI換機潮帶動有望優於H1;而表現欠佳之工業、車用雖延續疲軟,但或將於Q3落底。展望而言,AI帶動之基本面料穩健成長,其餘半導體市況有望落底復甦。

▲ 半導體各終端產品市況

資料來源:Citi (2024/08/08),玉山整理

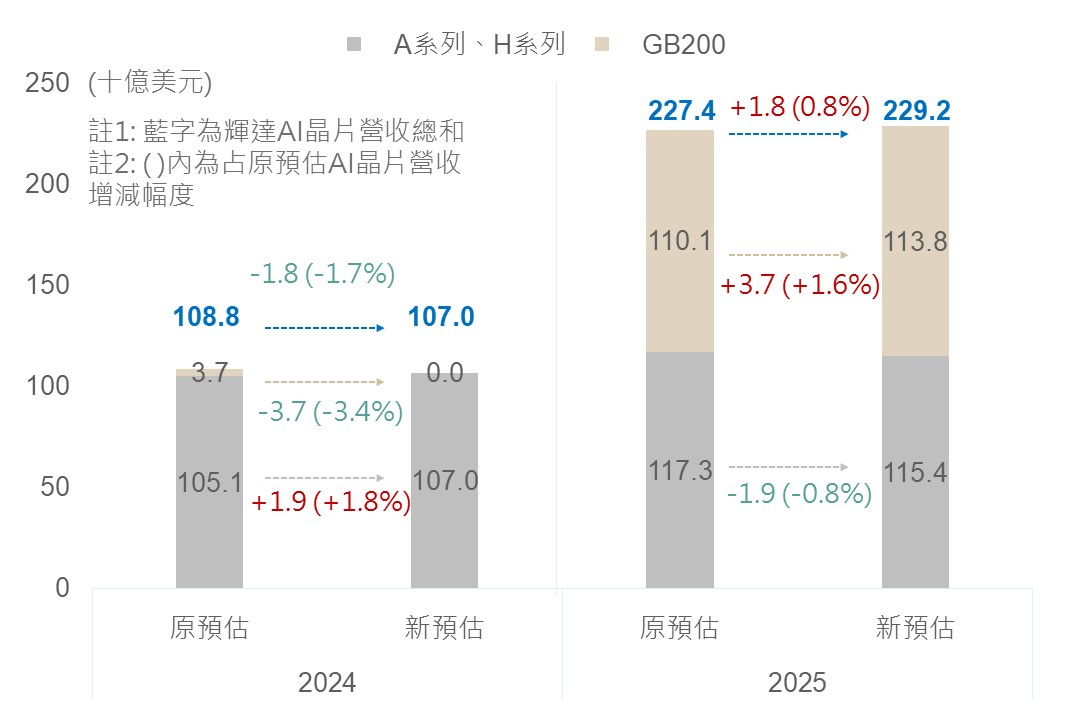

據報導,由於晶片設計缺陷導致輝達下一代AI伺服器GB200或將延遲出貨,使CSP廠商或於2025年才能獲得產品。然彙整投行預估,普遍認為對輝達2024、2025年獲利影響有限,高盛預估2024年AI晶片營收或減少1.7%,需求遞延之下,2025年反而上調0.8%之AI晶片營收;美銀則指出目前AI晶片供給仍嚴重短缺,在CSP雲端大廠持續增加資本支出之下,短期供應端狀況僅影響「出貨」而非整體「需求」。

▲ GB200延遲出貨對輝達AI晶片營收影響之預估

資料來源:Goldman Sachs (2024/08/07),玉山整理

以硬體供應商而言,大摩預估GB200伺服器機架零件或將推遲約1-2個月至11月,不過仍維持今年Q4小量出貨、2025年大量出貨之預估;鴻海法說會亦證實AI伺服器產品將於Q4如期出貨。綜上評估近期股價或有過度反應狀況,AI供應鏈在需求持續強勁之下仍具投資優勢。

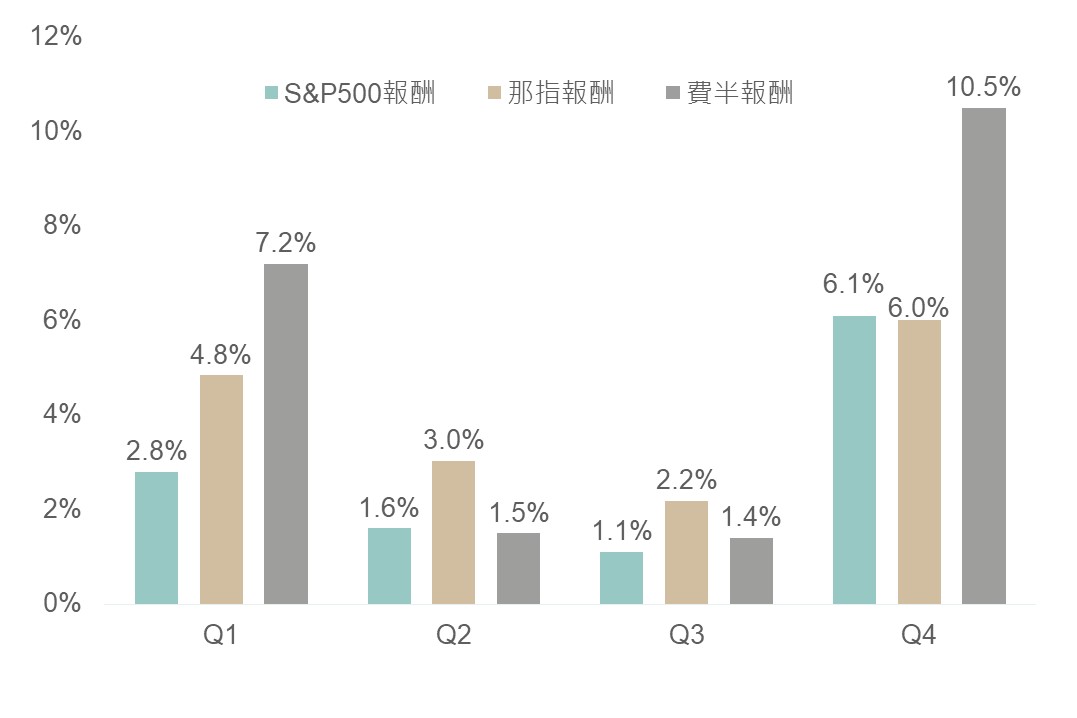

觀察費半自2010年以來各季指數平均報酬,Q2及Q3走勢表現相對較為平淡,而在傳統科技業旺季帶動下Q4、Q1表現相較於大盤則更為亮眼;另外,統計近三次半導體銷售上行週期及股市報酬表現,截至目前約經歷1年時間(僅約歷史平均值的一半),整體報酬方面亦遠低於歷史平均水準之67%,故儘管近期科技股走勢呈現回落,但在AI資本支出持續強勁之背景下,評估中長期半導體板塊表現料將優於大盤。

▲ 2010年以來各季指數平均報酬

資料來源:Bloomberg, BofA (2024/08/14),玉山整理

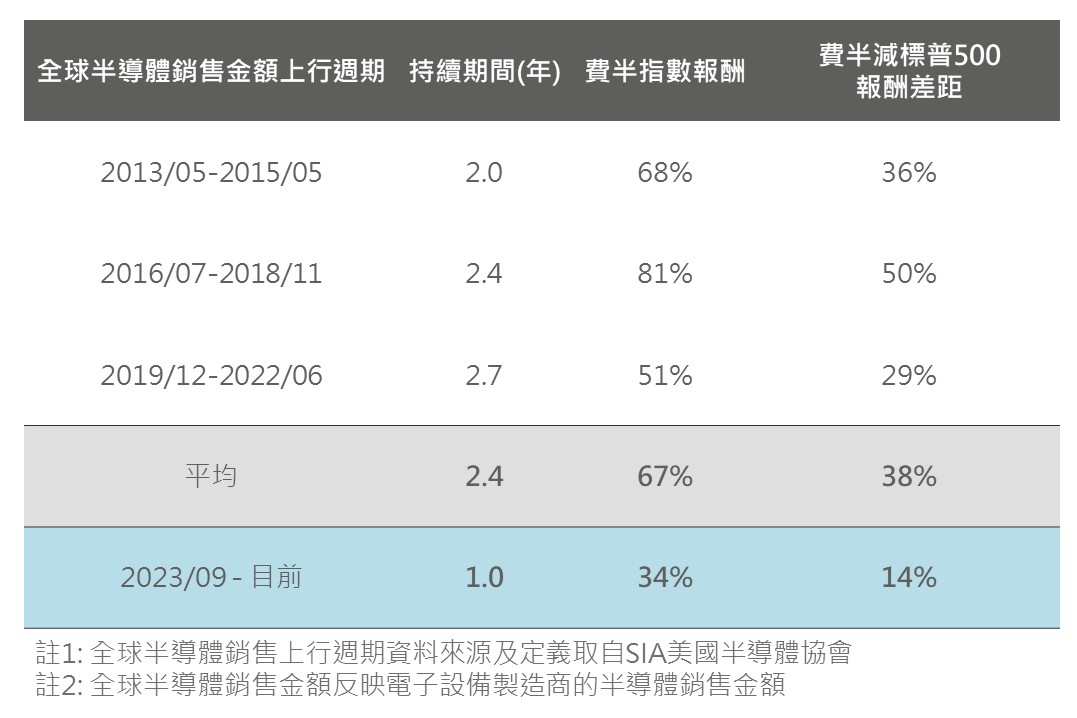

綜上,獲利動能放緩疑慮升溫、AI晶片出貨延遲、總經及地緣政治紛擾等因素下,近期市場對於科技股之投資信心回落;惟展望中長期,半導體復甦步調延續、AI展望依舊正向,歷史經驗亦支持科技股後續漲勢,建議可趁Q3市場震盪時逢低布局,並展望Q4及明年Q1表現。

▲ 全球半導體銷售金額上行週期及指數報酬

資料來源:Bloomberg, SIA (2024/08/14),玉山整理

近期日銀官員基調轉鴿,副行長內田真一8/7表示不會在市場不穩定時升息,疊加美國零售銷售數據穩健使大幅降息預期降溫,美日利差再度走擴下日圓回貶,也帶動日股風險偏好回升,料Q3美元/日圓於區間145-150震盪整理,日圓大幅走升機率低日股走勢望回歸基本面。

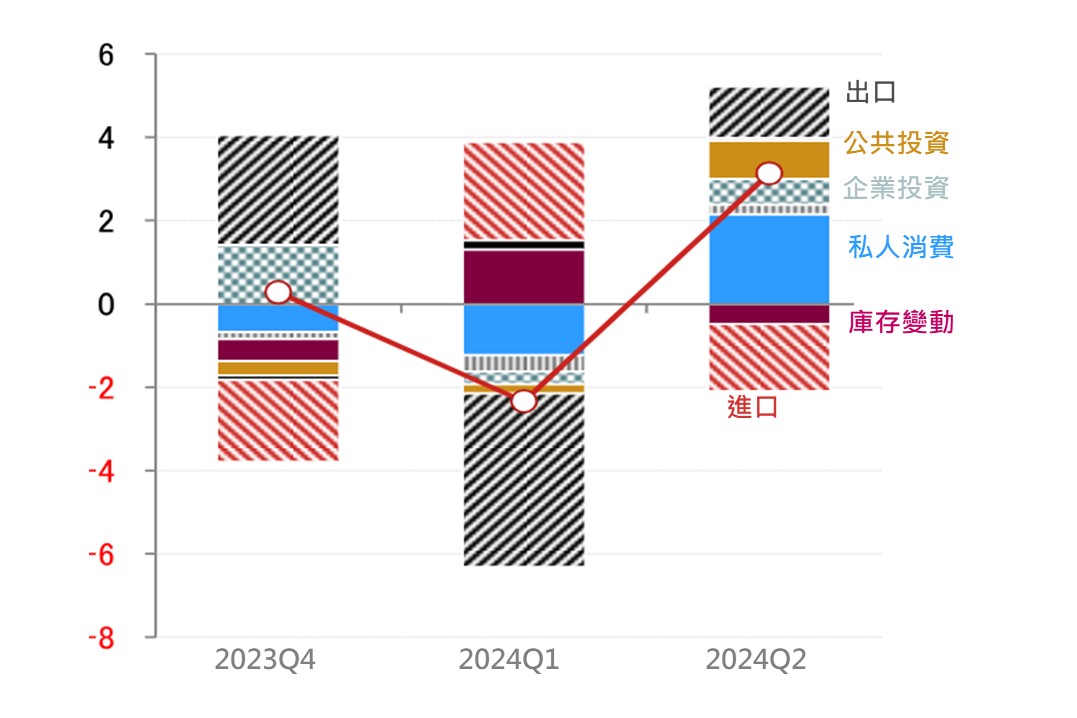

日本上週公布2024第二季GDP擺脫前幾季萎靡狀態,季比年化成長3.1%,高於市場預期(2.3%),以消費及出口貢獻最大,且企業投資、政府支出等皆有廣泛回升跡象,其中消費擺脫連四季負成長年增4.0%,主要因汽車解除供應限制恢復生產而帶動國內汽車消費、耐久財支出明顯回升,評估隨日本春鬪加薪後,名目及實質薪資已連3月成長有望帶動消費持續回溫,促進國內經濟成長動能。綜合以上,日圓大幅升值風險低,疊加經濟基本面逐漸修復,故對日股長期維持相對正向看法。

▲ 日本GDP及細項年增率變化

資料來源:Nomura (2024/08/15),玉山整理

展望未來,美國經濟雖有所放緩,惟近期優於預期的服務業、零售銷售及就業等數據顯示其經濟有望軟著陸,而非步向衰退,因此短期整體金融市場雖仍待消化利空與不確定性而存在震盪,然而後續Fed料自9月啟動降息循環,支持美國經濟表現,使美股為主之全球股市長期仍有望趨於正面發展。股票布局方面,先前股市修正已部分緩解估值過高隱憂,且AI長期發展趨勢不變下,可逢低布局如科技等展望正向標的;債券布局方面,儘管美國經濟放緩但非投資級債債信體質保持穩健,加上後續Fed有望降息吸引資金流入支持債市,因此建議可以評級較高的非投資級債或投資等級債為主,持續進行債市部位布局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。