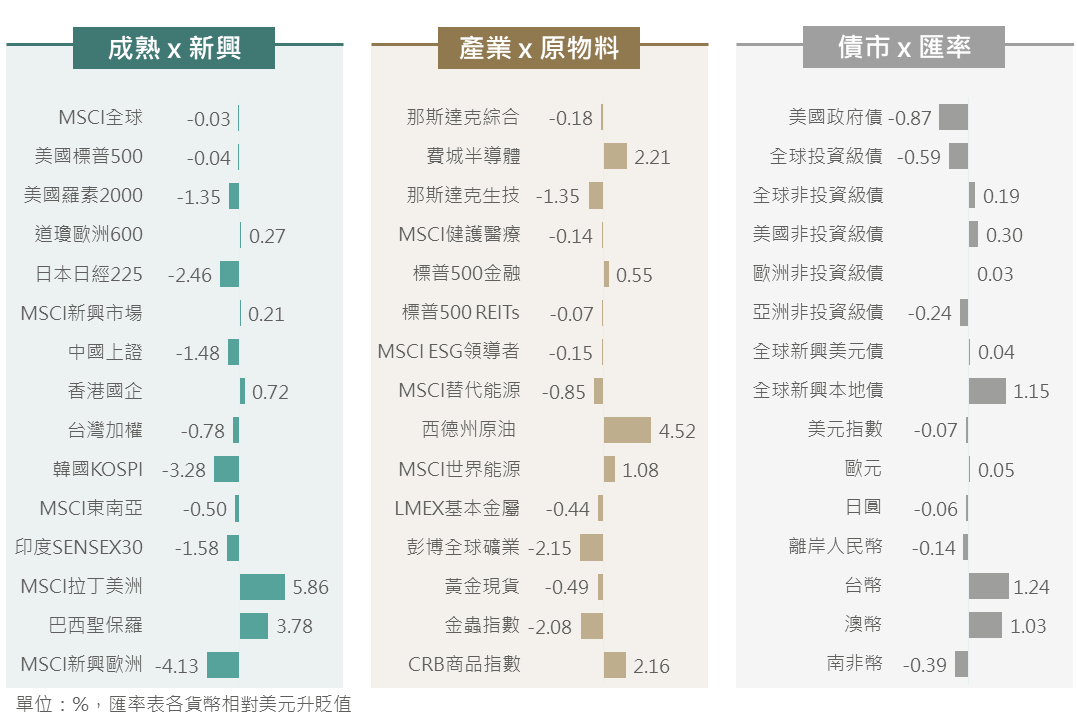

2024/08/12

1. 全球地緣政治衝突增溫 整體金融市場波動上升

2. 數據顯示市場對衰退擔憂過度 美國經濟仍料呈軟著陸

3. 殖利率短期存回彈風險 然長期下行趨勢未變

4. 日圓淨空頭部位驟降 升值動能減弱料Q3呈區間整理

5. 套利平倉及美元走弱推升亞幣 經濟穩健促亞幣續強

6. 全球製造業重返收縮銅庫存未見去化 暫以中立視之

7. 減肥藥需求樂觀 防禦特性及獲利支持類股上行動能

上週受累日銀啟動升息,透過日本低利率進行套利交易的大量部位平倉,促使日圓急遽升值,疊加8/2美國公布7月就業報告進一步加深經濟衰退疑慮,抬高市場避險情緒,令全球金融市場一度大幅修正。所幸美國服務業PMI自48.8升至51.4返回擴張區間,且初領失業救濟金人數亦低於市場預期,陸續緩解部分市場擔憂,美股亦引領全球股市收斂甚至收復週初以來跌幅。債市方面,美債殖利率先因恐慌情緒孳生而急降,此後重新迅速回升,債券指數因而普遍隨之震盪,其中政府債與投資級債指數跌幅相對較大。

▲ 上週市場回顧

資料來源:Bloomberg (2024/08/09),玉山整理

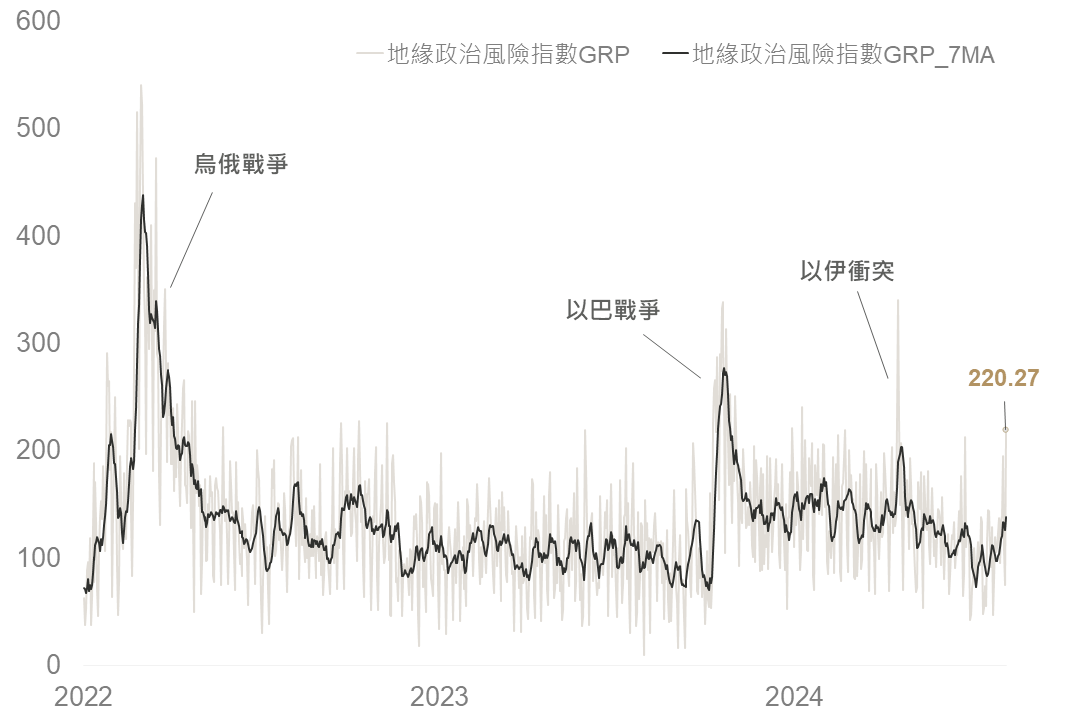

8月初伊朗下令對以色列發動進攻反擊,同時美歐國家向在黎巴嫩的本國公民發出撤僑通知,戰事緊張程度驟升,促全球金融市場波動劇烈。本次伊朗表示「並無希望爆發全面戰爭」,但必須對以色列進行懲處,疊加真主黨與哈瑪斯對以色列進行報復的態度強硬。整體來看,短時間內中東衝突可能無法迅速降溫,不過料在各西方國家竭力斡旋下,「以色列伊朗直接正面開戰」的最差結果發生機率較低。

另一方面,8/6烏克蘭無預警的向俄羅斯境內的庫斯克州發動大規模地面進攻,並占領輸往歐洲的天然氣管線,促使州際交易所(ICE)之天然氣期貨價格竄升至今年新高,本次事件無疑讓本就不穩定的國際政經局勢雪上加霜,短期間內料加劇整體金融市場波動。 ▲ 地緣政治風險指數GRP

資料來源:MatteoIacoviello (2024/08/05),玉山整理

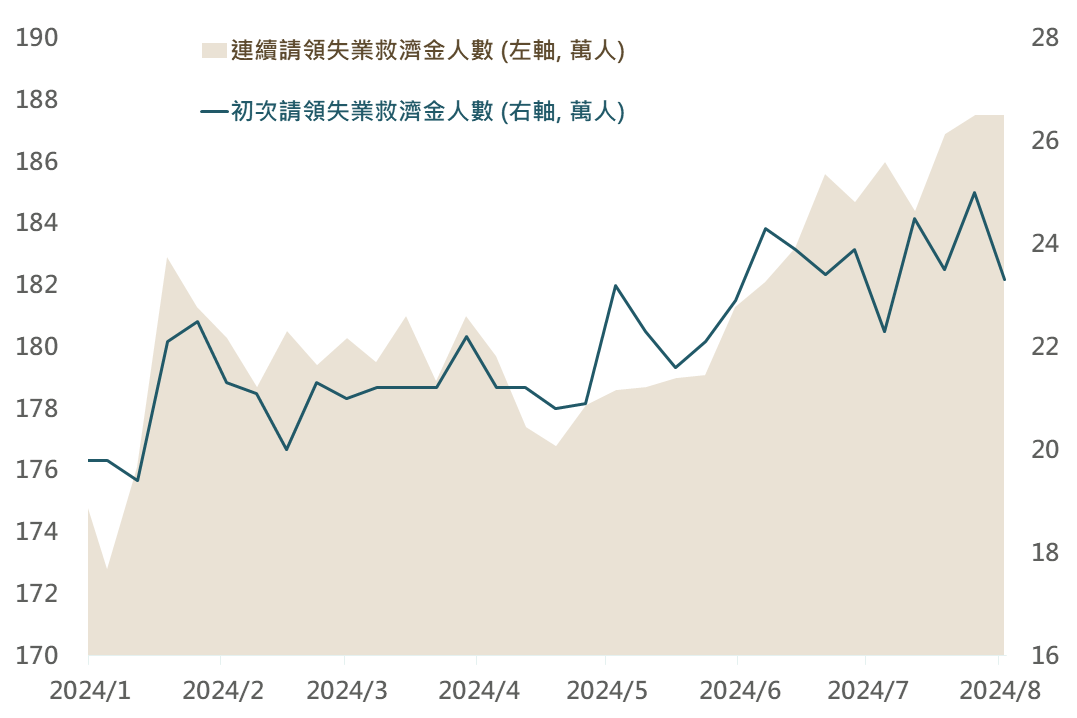

自美國公布7月非農就業數據遜預期,其經濟或將陷入衰退之疑慮升溫,促使美國及全球金融市場之震盪加劇。惟觀察截至8/3當週之初領失業金人數自25.0萬降至23.3萬人(預期24.0萬),顯示勞動市場雖放緩,然並未如市場擔憂般的惡化,數據公布後亦助市場初步止穩反彈。

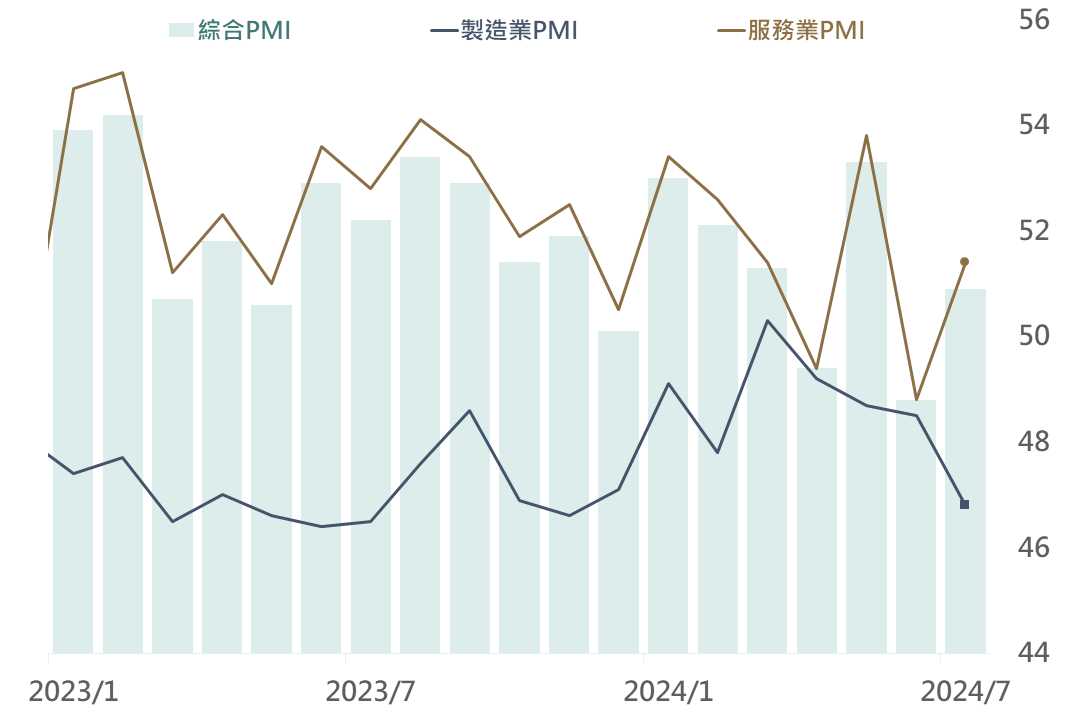

▲ 美國請領失業救濟金人數 觀察近期經濟數據確有放緩現象,7月ISM製造業PMI呈收縮(46.8),反映在Fed高利率政策下,對經濟壓抑效果之滯後性逐漸浮現,對製造業部門的循環波動影響亦相對明顯。然觀察7月服務業PMI由收縮轉為擴張(51.4),細項就業指數自46.1升至51.1,顯示服務業部門之經濟活動表現依然足具韌性。評估服務業之擴張將有助支撐整體經濟表現,軟著陸依然是美國經濟展望之基本情境,故仍正面看待後市發展。

▲ 美國ISM製造業/服務業PMI及其綜合PMI

資料來源:Bloomberg (2024/08/08),玉山整理

資料來源:Bloomberg (2024/08/05),玉山整理

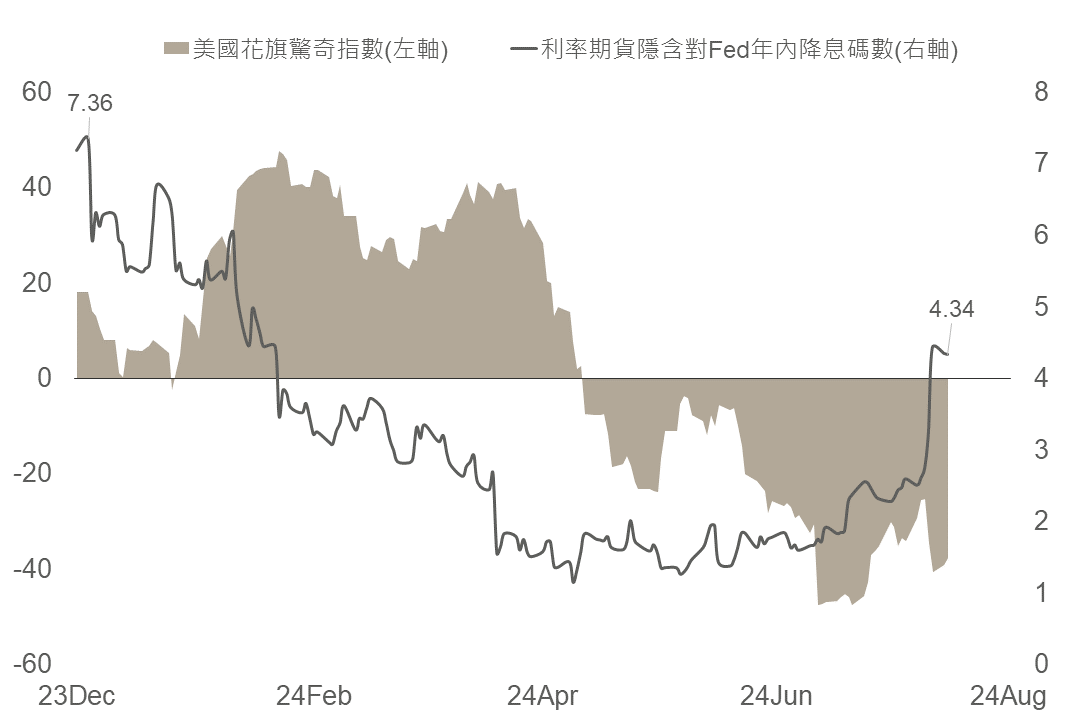

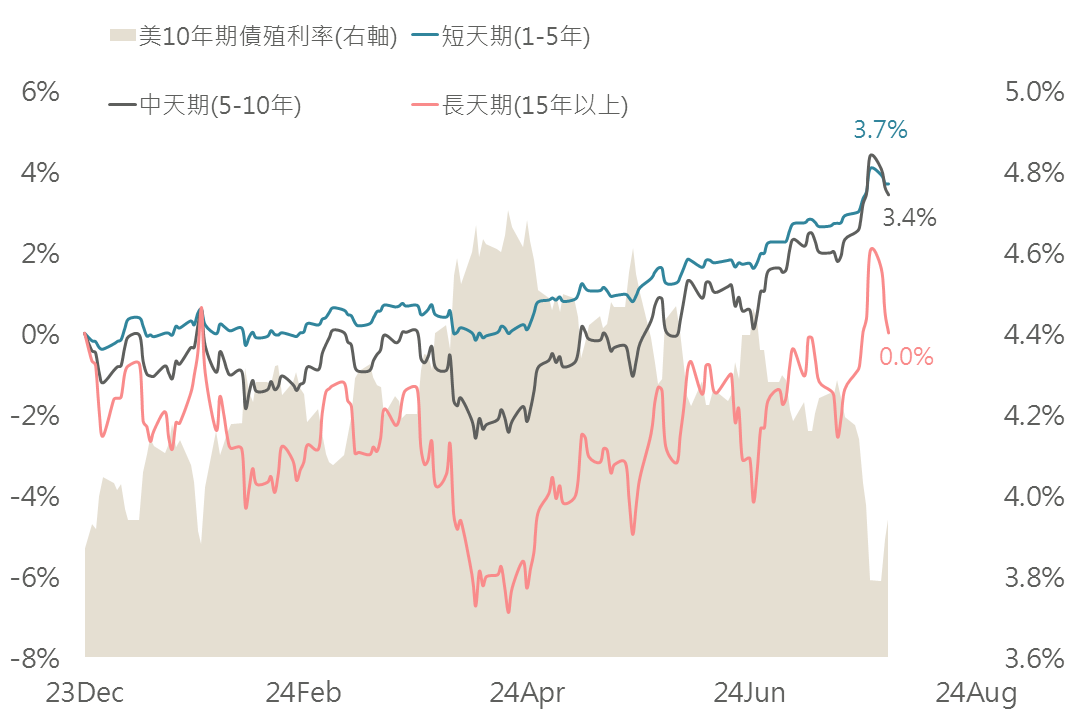

美國經濟數據多不如預期,花旗經濟驚奇指數已降至-37.6,並使市場利率期貨隱含Fed年內降息碼數上升至目前4.34碼,相較年初市場拉高Fed降息預期,此次經濟數據更具支持啟動降息;然Fed降息幅度仍存變數,觀察美10年債殖利率再度回彈至3.9%以上,評估短期美債殖利率波動風險增加下,應注意債券天期選擇,建議可以中短天期債為主,並於殖利率回彈時再適時拉長債存期。

▲ 美國花旗經濟驚奇指數與市場隱含降息碼數 債信方面,統計過去Fed啟動降息後各債券信評表現,因降息時經濟多處放緩階段,信評相對低債券容易面臨較高的利差擴大風險,故在當前環境,應避開B或C級以下債種,並拉高債券信評等級或以複合債方式配置,相對可在享有降息對債券利多同時,降低經濟放緩影響。

▲ 各天期債年至今報酬表現

資料來源:Bloomberg (2024/08/06),玉山整理

資料來源:Bloomberg (2024/08/06),玉山整理

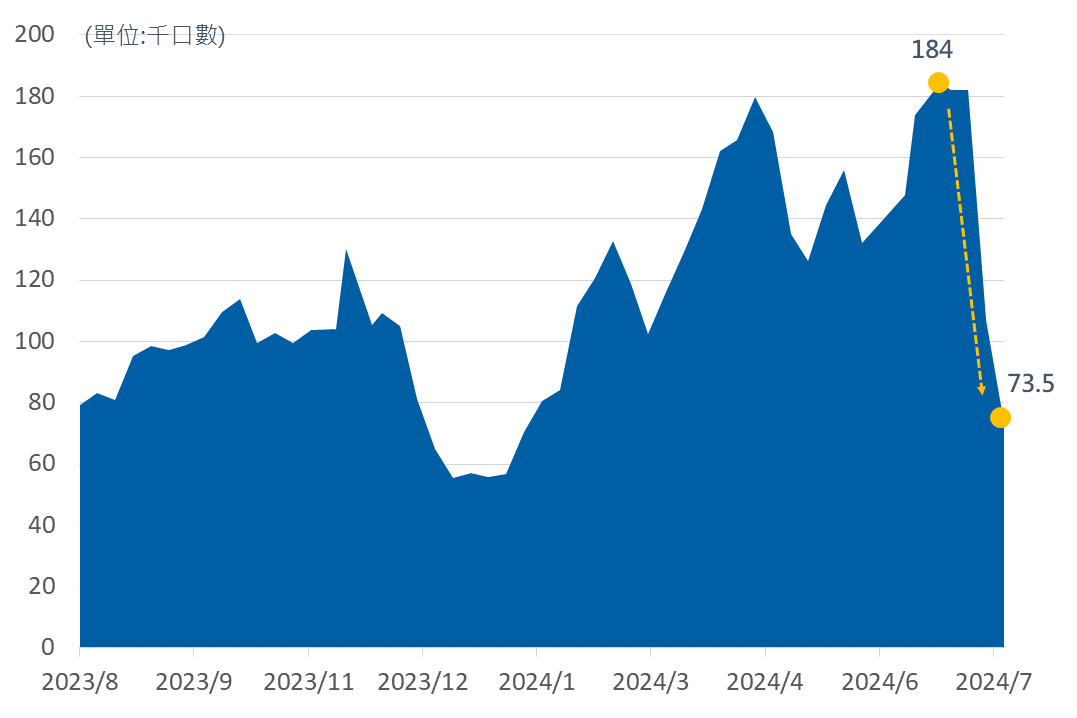

近日日圓扭轉頹勢轉為升值,使利差交易吸引力降低,全球投資人賣出較高利率資產並買回日圓,且先前積累的大量日圓空頭部位平倉使日圓急速升值,不過截至CFTC 8/2數據,目前大多數日圓淨空頭部位已平倉,評估後續空頭平倉引發日圓再大幅升值的風險降低。

此外,據彭博分解模型顯示,近一個月日圓升值很大部位受美國宏觀經濟惡化(如製造業、非農數據疲軟)、衰退疑慮使全球避險情緒升溫所推動,而目前評估美國經濟應不致陷入衰退下,料避險情緒淡化後日圓走勢有望回歸基本面(如美日貨幣政策差異、日本經濟)。 綜上,預期日圓再大幅升值的動能減弱,不過隨日銀逐漸啟動升息循環下日圓回貶空間亦有限,料Q3美元兌日圓於145-150區間整理。 ▲ CFTC日圓期貨淨空頭部位(千口數)

資料來源:CFTC (2024/08/02),玉山整理

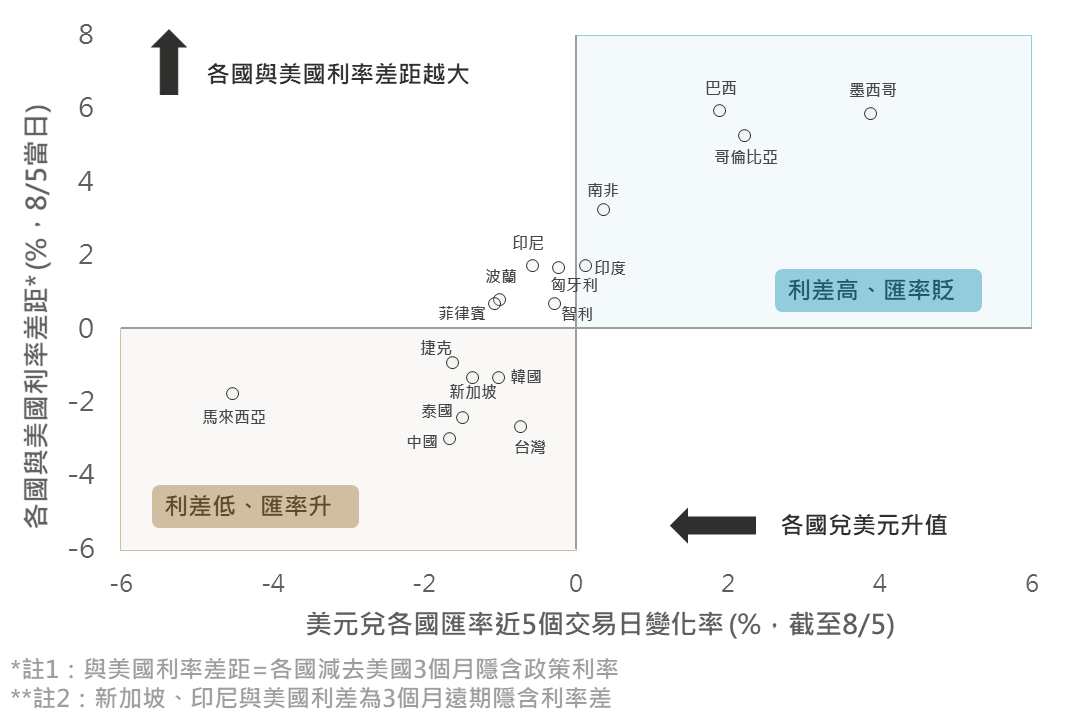

據7/29-8/5的匯市數據顯示,市場對聯準會降息預期提升使美元走弱,提振馬來西亞令吉、泰銖、捷克克朗等貨幣升值的現象產生,且東南亞經濟體之貨幣升幅較多,也因經濟普遍高於預期吸引資金流入亦給予一定支持;受日圓套利交易平倉外溢影響,借入低利率國家資金進行套利的投資人,減倉其較高收益資產部位,令墨西哥披索、巴西黑奧等高利率貨幣非但沒有走升,反出現較大幅的貶值。

近期整體東南亞央行對貨幣政策仍持鷹派態度,以確保通膨落在目標區間及匯市穩定,且彭博預估顯示至年底各國政策利率降幅有限。是故,短期新興亞幣或存回貶可能,惟基本面尚屬穩健且利率將維持高位,有益於匯率後市波動持穩。

▲ 近期新興市場匯率變化及利差關係

資料來源:Bloomberg (2024/08/06),玉山整理

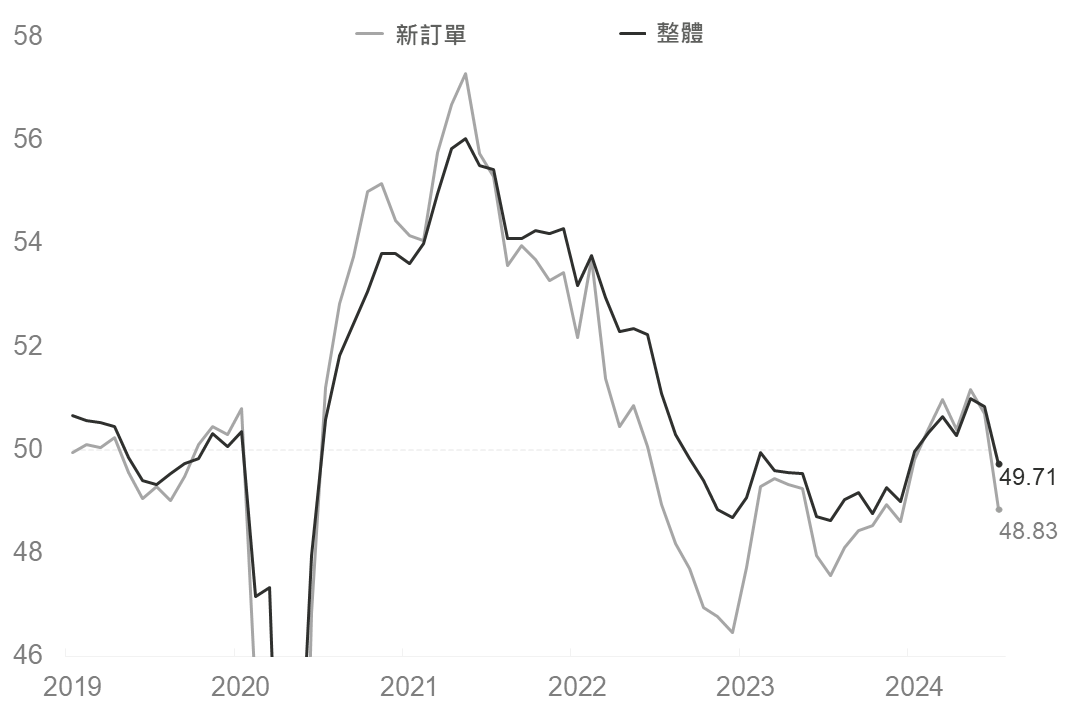

產業方面,7月全球製造業PMI為49.7,由6月份的50.8大幅下滑0.9至49.7,同樣抵銷了今年以來的所有升勢。(上半年,指數由去年12月的49.4回升至6月的50.8),亦是自今年2月連續5個月站回榮枯線上方後首次灌破50之下。主要細項指標中,生產指數下滑2.1至50.24,新訂單指數下滑1.86至48.83。評估高利率下的滯後效果、大選不確定性與地緣政治的風險,均為全球製造業邁向復甦之路添不確定性。

另外,全球銅礦庫存在銅礦商供應吃緊的情況下仍舊呈現堆積的現象,引發市場對需求可能不如原先設想的樂觀。綜合評估於全球製造業復甦不及預期與市場諸多不確定性下,對於與「製造業週期較為緊密」之基本金屬類股短期評等下調至中立,短期暫以觀望視之。

▲ 全球製造業PMI與細項

資料來源:J.P. Morgan (2024/08/01),玉山整理

受惠減肥藥市場需求強勁,且供應鏈短缺問題已逐步緩解,帶動禮來Q2營收及EPS雙雙優於市場預估,且此季再度上修全年財測目標;而諾和諾德則受高於預期之減肥藥價下滑影響,使其減肥藥銷售金額遜於市場預期,然公司表示此為一次性影響,財測方面雖公司受擴廠影響其營利預估,但對減肥藥需求保持樂觀,仍上修全年銷售年增率預估。綜上兩者對減肥藥市場保持樂觀,預期將添健護類股上行動能。

近期市場對美國經濟衰退擔憂升溫,使醫療保健此類防禦性類股表現相對大盤抗跌(近月表現優於S&P500指數6%),配合Q2財報EPS優於預期比率與幅度皆高於整體大盤,獲利的支持提供指數後續上行動能,建議醫療保健類股可於支撐附近布局。

▲ 主要減肥藥龍頭公司財報整理

資料來源:Bloomberg (2024/08/08),玉山整理

展望未來,觀察美國ISM服務業指數及勞動數據,經濟動能雖呈現放緩但具有韌性,評估美國經濟軟著陸仍為基本情境,故正面看待長期後市發展;惟短期整體市場或在經濟趨緩背景下,受到總經或財報數據預期變化影響而延續震盪。

股票布局部分,在市場波動或將延續下,可待市場消化當前利空因素,逢低布局展望相對正向之市場及產業,後續觀注輝達財報、全球央行年會等重要事件發展;債券配置方面,當前建議可提高債券部位以降低投組波動,但在美債殖利率具回彈空間可能下,存期以中短天期為主,並拉高信評等級之債券比重,降低經濟放緩影響。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。