2024/05/27

1. 輝達財報結果不負眾望 AI成長軌跡延續強勁

2. AI牽動科技投資氣氛 科技新穎題材提供下方支撐

3. Fed將維持耐心以待通膨回落 可正面看待美股發展

4. 中國工業續強惟消費仍疲軟 陸港股評價面具吸引力

5. 礦業長期看漲觀點延續 惟短期銅價與基本面悖離

6. 非投債償債高峰延後 債市波動降低添債券報酬表現

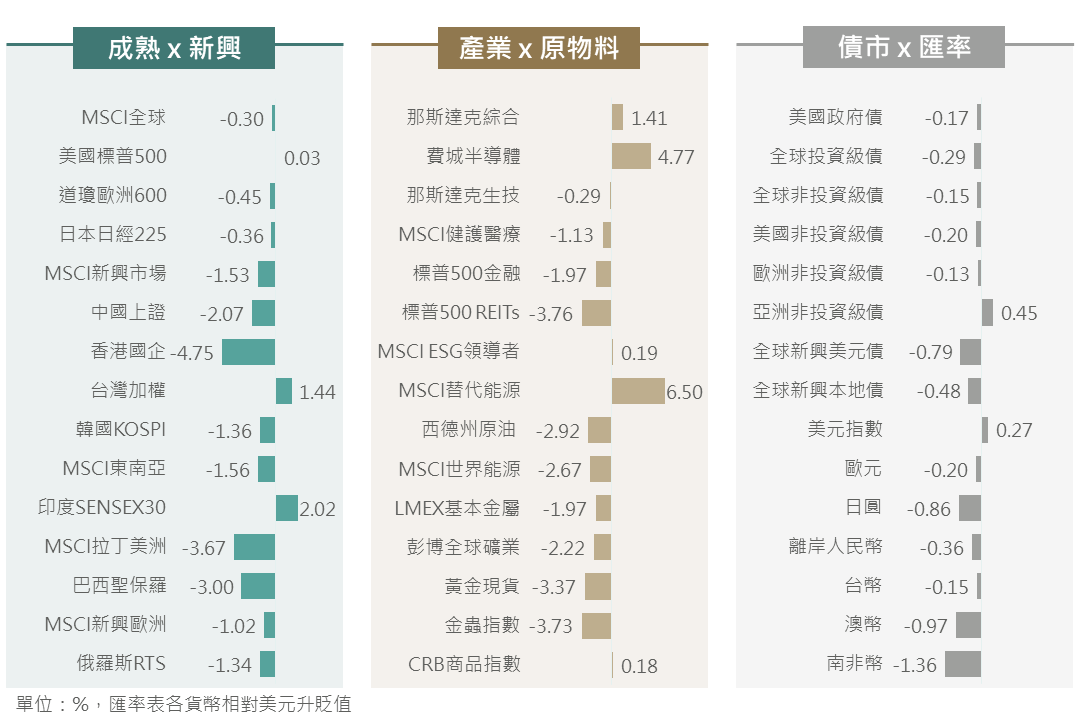

上週輝達Q1財報結果優於預期,顯示AI趨勢可望持續強勁,惟最新Fed會議紀要顯示官員對降息維持謹慎態度,而數據顯示美國製造業擴張加速、勞動市場續偏強勁,且通膨具回溫跡象,Fed延緩降息疑慮重新升溫加上漲多添增獲利了結賣壓下,全球股、債市場普遍自近期升勢中回檔。其中,港股受到新能源車財報遜色及中國對台軍演等擔憂拖累,在區域股市中跌幅相對較深。

▲ 上週市場回顧

資料來源:Bloomberg (2024/05/24),玉山整理

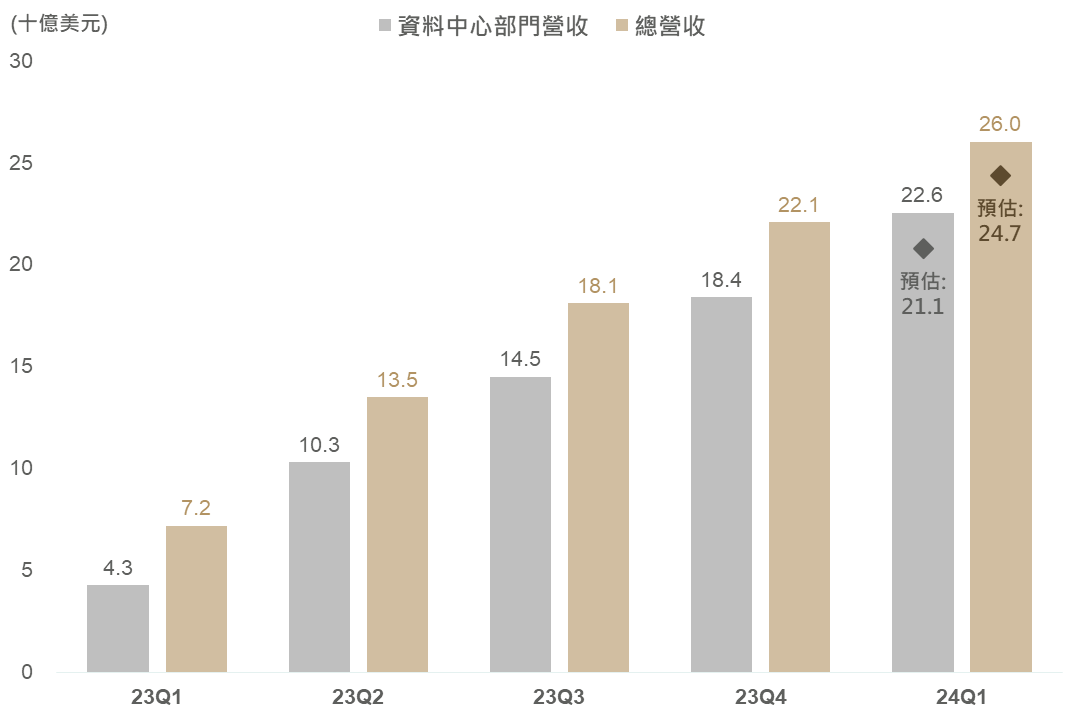

眾所關注之輝達財報結果出爐,由於強勁之AI晶片需求持續,使輝達之財報及財測再度優於市場預期。

總營收/資料中心營收: 260/226億美元 (彭博預估: 247/211億美元)

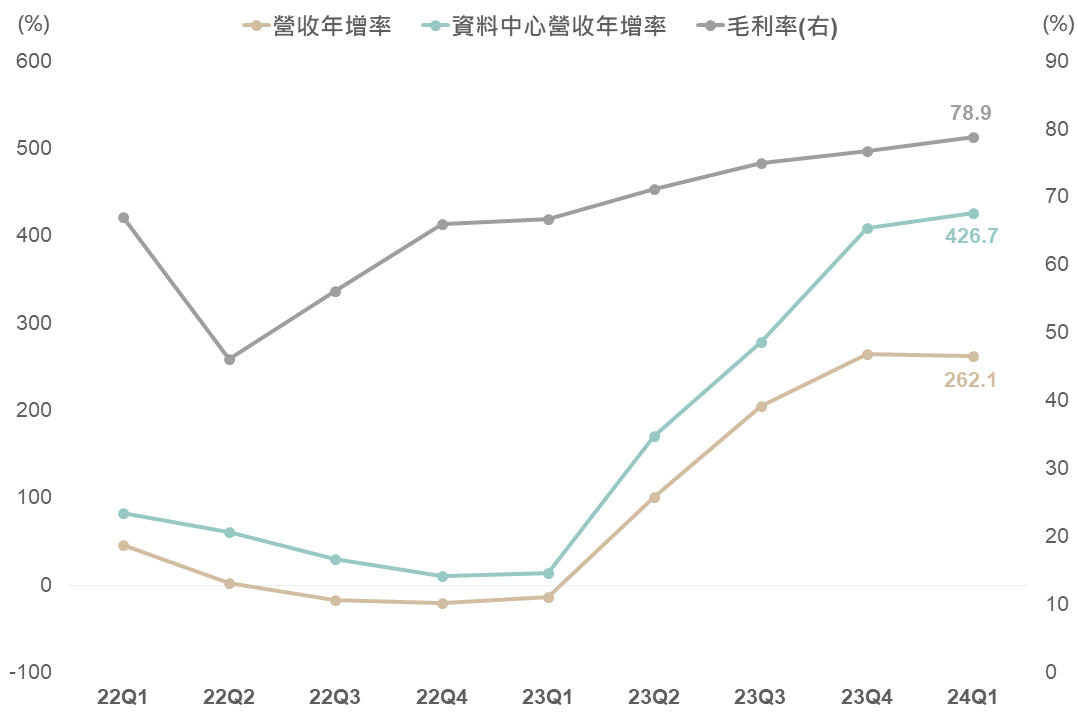

毛利率/淨利率: 78.9%/69.3% (彭博預估: 77%/66.8%)

下季度營收預估: 280億美元 (彭博預估: 268億美元)

▲ 輝達總營收及資料中心部門營收走勢

資料來源:Bloomberg (2024/05/23),玉山整理

▲ 輝達營收年增率、資料中心營收年增率及毛利率走勢

資料來源:Bloomberg (2024/05/23),玉山整理

除了亮眼財報之外,電話會議中提及以下重點:

1. 隨著生成式AI應用更加廣泛,預計將看到持續成長的機會;模型複雜程度提升及模型建構者提升之下,對於AI運算之需求提升。

2. 資料中心(AI晶片)部門強勁成長除了由大型雲端供應商CSP(占比約45%)推動之外,一般企業及政府主導之AI(主權AI)投資占比亦有所增加。

3. 執行長黃仁勳表示,「下一次工業革命已經開始」。

4. AI將為每個產業帶來顯著的生產力提升,幫助企業提高能源效率並節省成本,同時擴大收入。

5. H200已經開始出貨,而劃時代新品Blackwell將在今年Q4出貨,目前H200及Blackwell產品需求強勁,訂單已經排到明年。

6. 將進行1拆10之股票分割(6/10生效),並提高配息150%至每股10美分。

整體而言,對於AI基礎建設之需求延續強勁,訂單能見度已看到2025年,料將帶動相關科技類股及AI供應鏈上行動能。

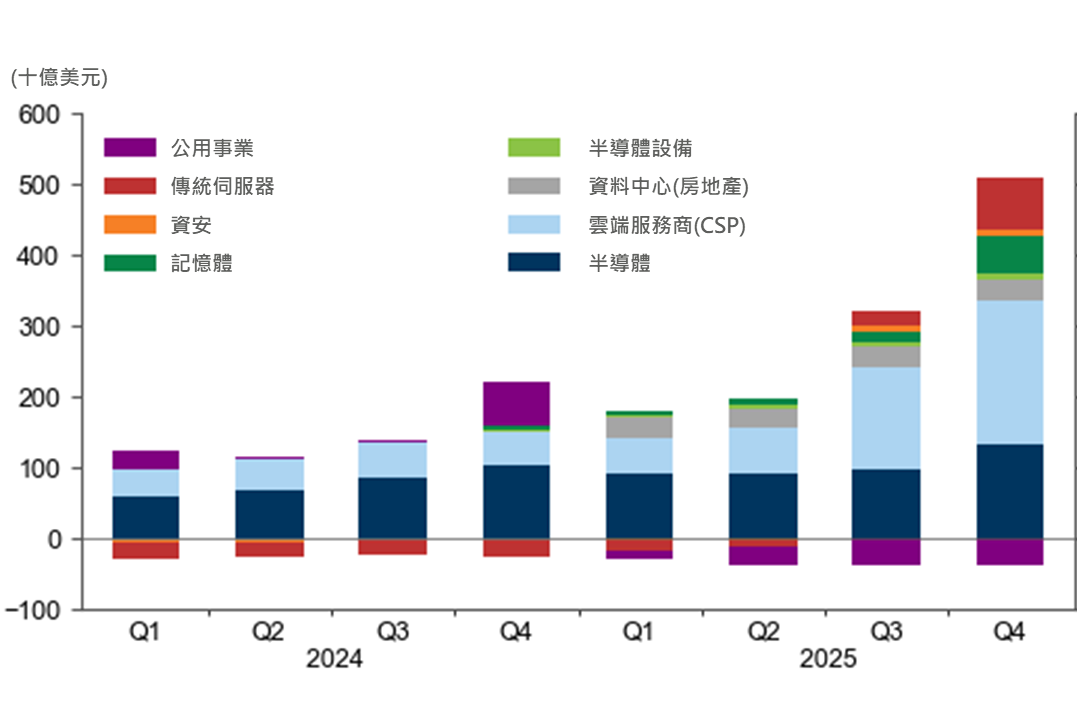

AI指標股輝達財報表現仍舊亮眼,顯示全球對於AI之投資趨勢延續;另外,近期多家科技龍頭召開開發者大會,著重介紹對於AI軟體之發展及應用,並積極佈署於終端裝置(如AI手機及AI PC等),在AI應用逐漸明朗之下,也將帶動全球對於AI的投資氣氛續旺。而根據高盛預估,全球對AI之投資將對各科技子產業今明兩年之營收貢獻顯著增加,其中又以半導體及雲端服務商(CSP)之成長為主要驅動。

整體而言,輝達財報再度確立AI及科技供應鏈長多格局,然短期指數突破歷史新高,不排除將有獲利了結賣壓所帶動之震盪。不過,後續即將到來之台北國際電腦展Computex(6/4-7)及蘋果WWDC大會(6/10-14)料將提供科技股題材性支撐,故建議逢回時長期布局。

▲ 預估AI對於相關產業之營收貢獻變化(近一年營收預測增減金額)

資料來源:Goldman Sachs (2024/04/02),玉山整理

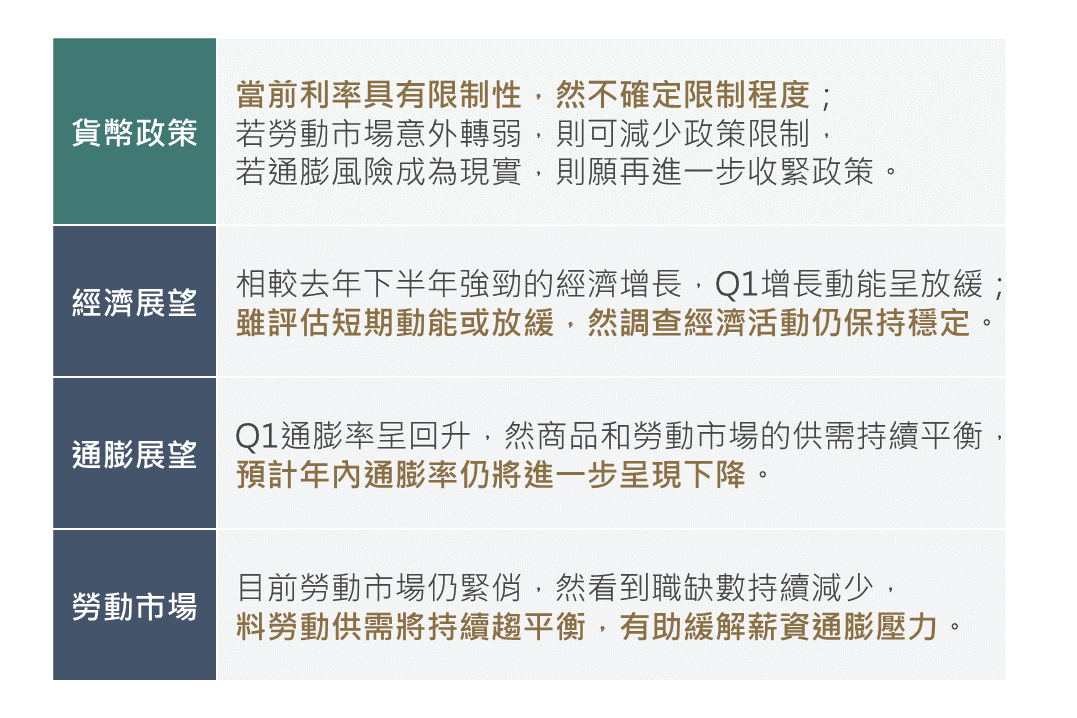

回到美國總經,據Fed公布之5月會議紀要,官員普遍認為當前利率已具限制性,惟不確定限制的程度;部分官員提及若發生通膨風險,則願再收緊政策。儘管會議紀要論及升息,然實際觀察多位官員近日評論,普遍認為最有可能的是維持利率不變,且在會議後公布的4月CPI/核心CPI年增率分別自3.5%/3.8%降至3.4%/3.6%;綜合評估,維持利率不變並耐心等待通膨回落為Fed當前之政策基調,而料此亦有助提供美股支撐。

另外,儘管近期美國經濟動能初有放緩跡象,然觀察5月標普美國製造業/服務業PMI初值分別自前月的50.0/51.3升至50.9/54.8皆仍處擴張區間;整體而言,美國年至今的經濟表現足具韌性,預期在經濟活動及貨幣政策皆保持穩定之展望背景下,美股有望延續正面之發展。

▲ Fed會議紀要內容整理

資料來源:Fed (2024/05/22),玉山整理

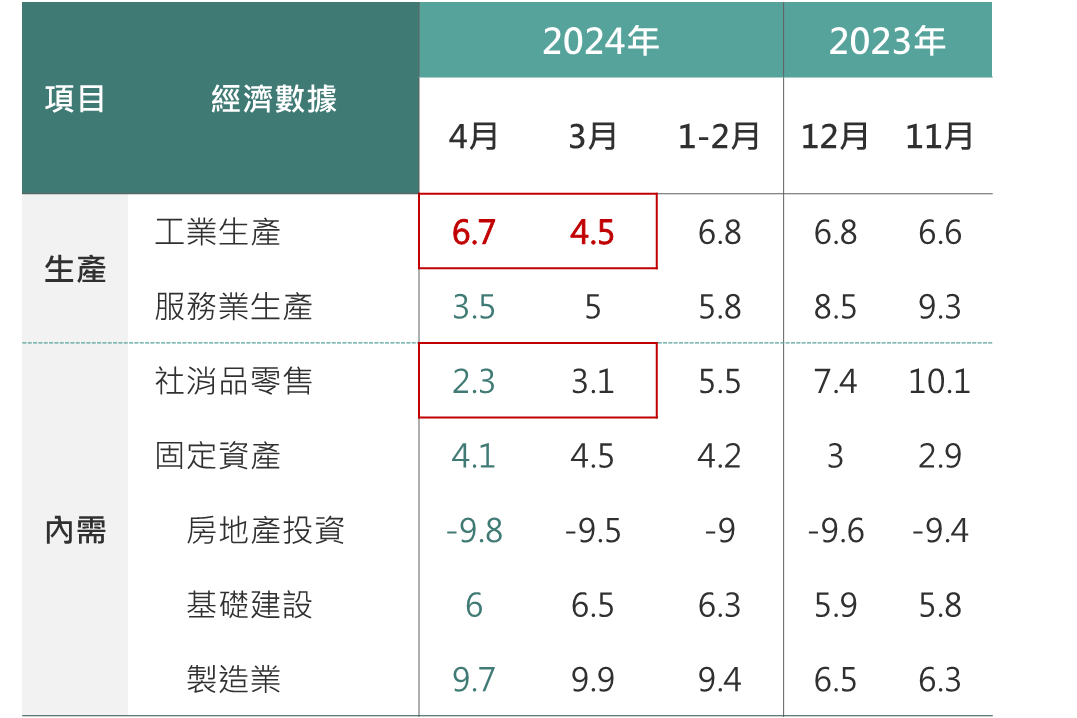

至於中國方面,4月零售銷售年增2.3%,增幅由前期的年增3.1%放緩,且不如市場原先預估的的3.7%,反映存在已久的消費面疲弱問題未有起色;然而,近期以來中國實施的「以舊換新」計畫,並且各城市房地產相關政策相繼落地,長期而言也有望隨房地產回溫帶動消費信心,評估目前正放緩的消費後續有望逐漸止穩;另一方面,工業生產成長加速、製造業投資維持雙位數增長,皆有望為整體經濟托底。

政策推出之際,國企指數年初至今反彈超逾20%,參考高盛,觀察2005年後反彈幅度達20%之波段,後續續漲機率達60%,且目前國企本益比(8.9倍)低於5年均+1倍標準差(9.6倍)、上證(11.6倍)更低於5年均(12.1倍),評價面具吸引,料陸港股市將延續漲勢,宜沿通道布局。

▲ 中國4月經濟數據

資料來源:Bloomberg (2024/05/23),玉山整理

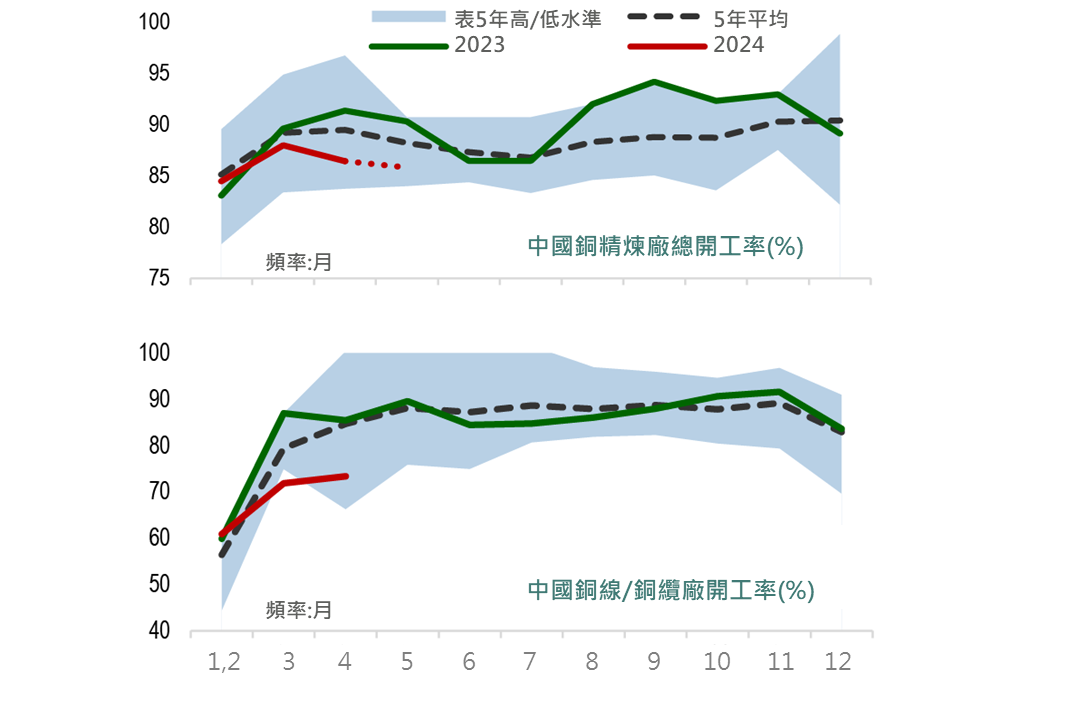

與中國息息相關之原物料方面,上週COMEX近月銅期貨收盤價格站上歷史新高的5.106美元/磅,然過於凌厲之漲勢儼然壓抑了下游廠商對原材料購入的意願,觀察銅最大需求國—中國近期需求指標有走弱跡象,中國下游銅精煉廠開工率與銅線廠開工率均處於5年均值之下,上海銅庫存亦呈現堆積情形,評估當前高企之國際銅價正打壓全球最大銅消費國之需求,料礦業類股近期漲勢稍有背離基本面之嫌,或添短期指數波動。

然以長期角度而言,全球工業景氣週期仍處於復甦初升段,市場正逐步調升未來一年之EPS預估,疊加未來資料中心、能源轉型對電力的需求以及銅精礦在今年供應上的短缺,長期銅供不應求之景況仍有望續支撐礦業類股表現,故上調彭博礦業指數12個月目標價至340。

▲ 中國精煉廠與銅線(銅纜)加工廠開工率

資料來源:J.P. Morgan, SMM (2024/05/17),玉山整理

最後看到債券市場方面,隨今年金融市場未如前幾年緊縮,具統計目前非投等債公司,藉由借新還舊方式已將之後3年的34%之債務轉移至未來,相較去年同期僅轉移17%有所提升,顯示今年非投等債公司在融資管道暢通下,順利減輕短期非投等債償債壓力,同時亦將債務到期高牆後延。

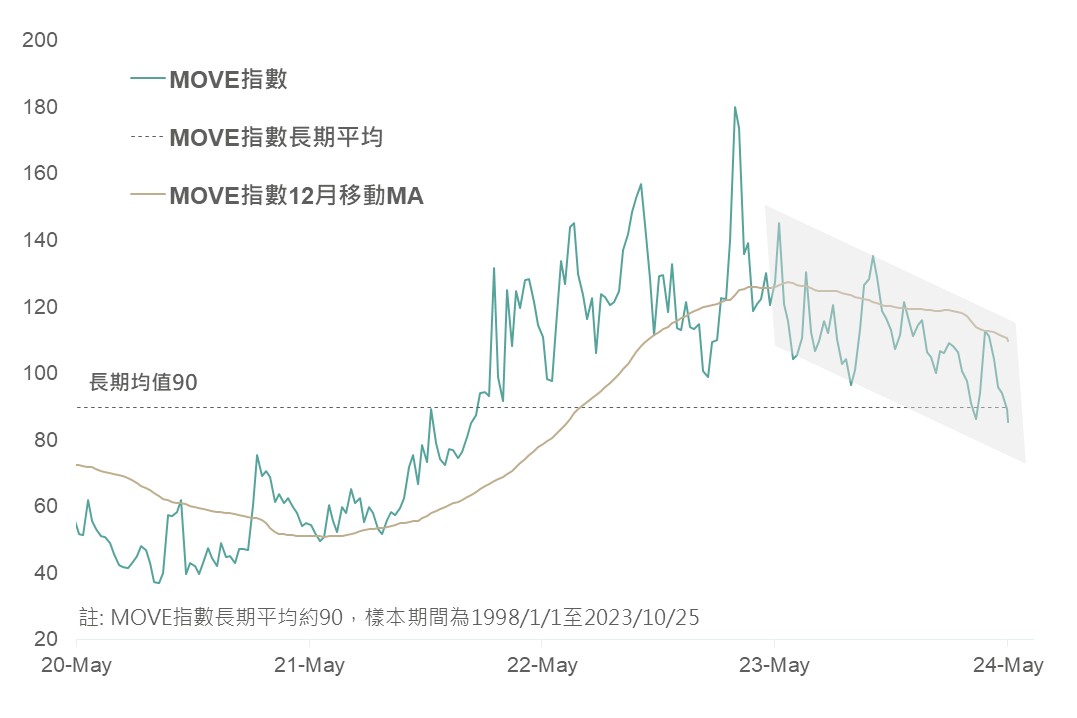

MOVE指數主要用於衡量美債的波動程度,若統計主要債種在MOVE指數高低時,債券月平均報酬,可發現隨美債波動度愈低,債券月平均報酬愈佳;而近期隨Fed 5月利率會議未再釋鷹,且4月通膨符合預期的影響下, MOVE指數已降至85,低於長期均值90之下,提振公司債表現,評估後續若MOVE指數可延續去年以來震盪下行走勢,預期將有利於債券表現,建議可持續布局相關公司債。

▲ MOVE指數近期走勢

資料來源:Bloomberg (2024/05/22),玉山整理

展望未來,輝達財報表現亮眼及科技龍頭公司釋出嶄新AI應用,確立科技類股長多格局,後續關注台北國際電腦展與蘋果WWDC大會帶給相關產業潛在利多題材支持。後市整體股票配置上,不排除市場創高後面臨短期震盪可能,惟預期美國經濟及貨幣政策保持穩健下,市場有望延續正面發展,故建議在回調時分批布局展望正向標的。

整體債券配置則建議在美債波動度趨於穩定,且美債殖利率仍處高位之際,加碼布局非投等公司債、投等債及新興美元債,並等待之後美債殖利率回落帶來的資本利得空間。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。