2024/11/11

1. 關鍵搖擺州全面翻紅 美國總統大選由川普當選

2. 共和黨在參眾兩院皆過半 金融市場將面臨紅色浪潮

3. 共和黨主導國會料調降企業稅 惟財政赤字亦將擴大

4. 共和黨府會全面執政背景 將使美債務占比顯著上升

5. Fed降息1碼且後續仍有寬鬆空間 有利市場偏多格局延續

6. 美債殖利率或保持高位 建議債券布局以高息債為主

7. 川普王者歸來添中國利空 消費品料將受到最大影響

8. 中國經濟再現回穩跡象 惟市場期待的政策規模尚須等待

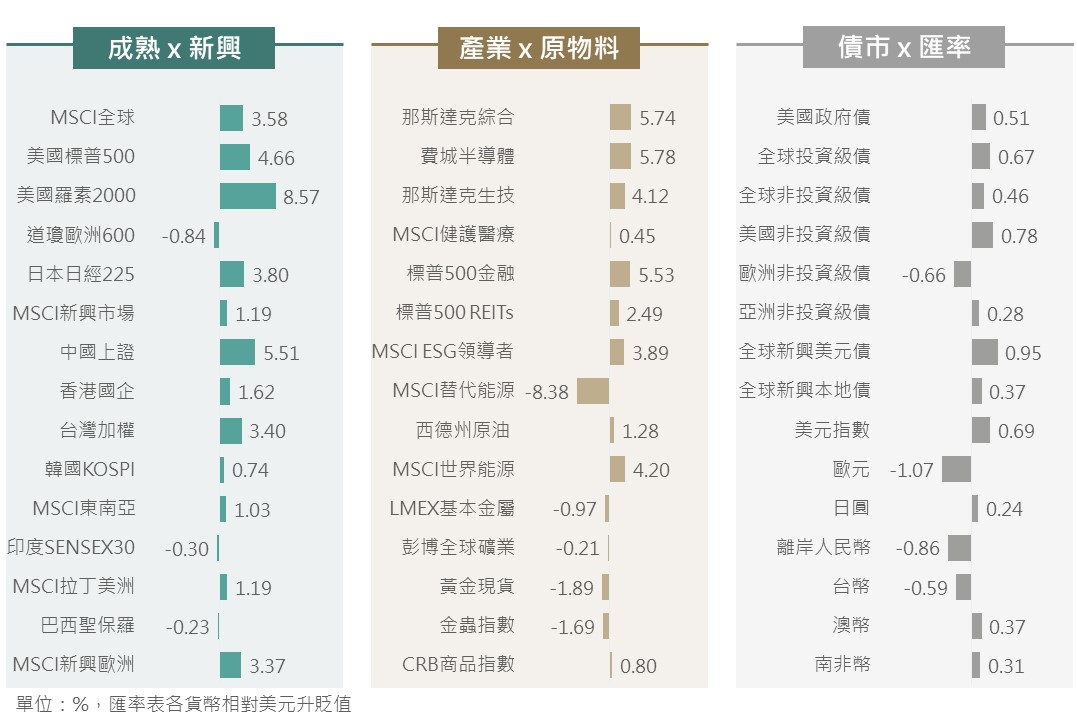

上週金融市場三件眾所矚目的事件-美國大選、Fed降息,及中國發布刺激政策集中在同一週發生,其中影響最大的美國選後行情及川普交易,加上Fed降息1碼,大致上主導了上週金融市場的普遍漲勢。

▲ 上週市場回顧

Source:Bloomberg (2024/11/08),玉山整理

▲ 美國總統大選開票結果

Source:NBC, 270toWin, The Economist(2024/11/14),玉山整理

▲ 美國參眾兩院大選開票結果

Source:NBC, 維基百科(2024/11/14),玉山整理

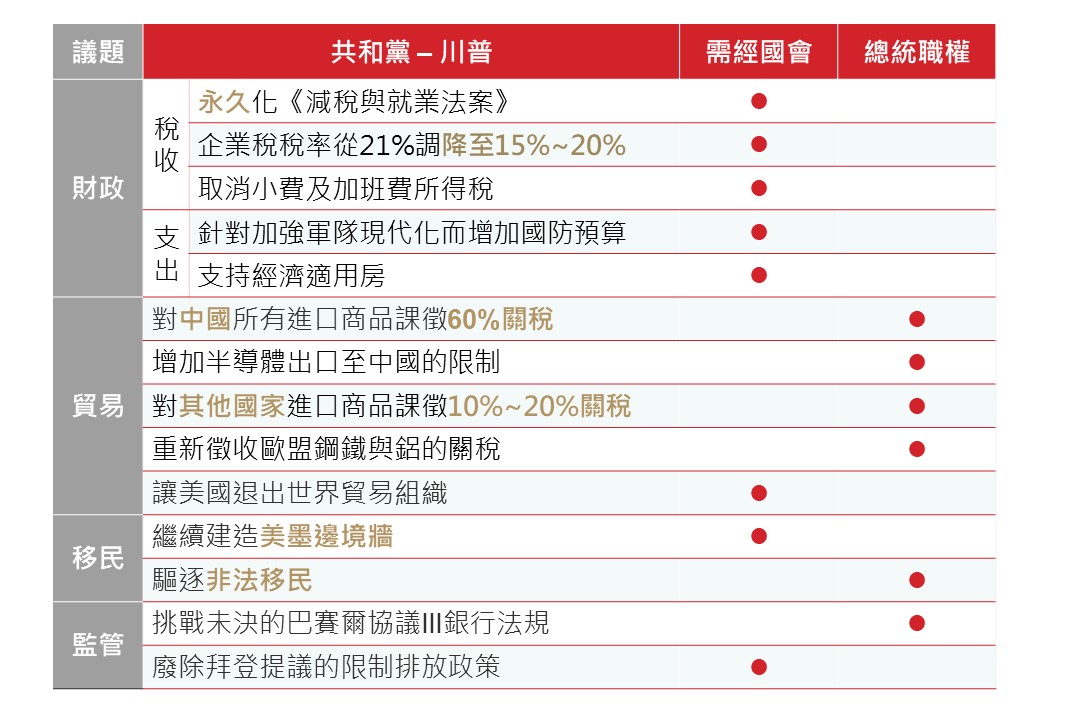

▲ 川普政策摘要

Source:玉山投資研究中心整理 (2024/11/06)

▲ 川普-共和黨主導兩院情境下之政策影響分析

Source:玉山投資研究中心整理 (2024/11/06)

隨川普於總統大選中獲勝,其選前釋出包含延長或再降低減稅與就業法(TCJA)、對個人及企業稅賦減免、國防支出增加等政策有望落實,而此些政策可能會使得美國赤字面臨攀升風險。根據美國盡責聯邦預算委員會預估,擴張性財政政策將為美國增加10.4兆美元赤字;雖另一方面川普主張藉由對外國課取關稅以增加政府稅收,緩解財政赤字壓力,但綜觀整體未來10年川普政策仍將增加美國7.75兆美元赤字。

而國會方面,在國會參眾兩院皆由共和黨取得過半橫掃的背景下,川普於選前提及延長或進一步減稅政策將有望如期施行,預估至2035年美國債務占GDP由目前99%上升至143%,顯示川普全面執政將使得美國債務占比顯著上升。

▲ 川普政策及對美國未來十年財政赤字影響

Source:CFRB (2024/10/28),玉山整理

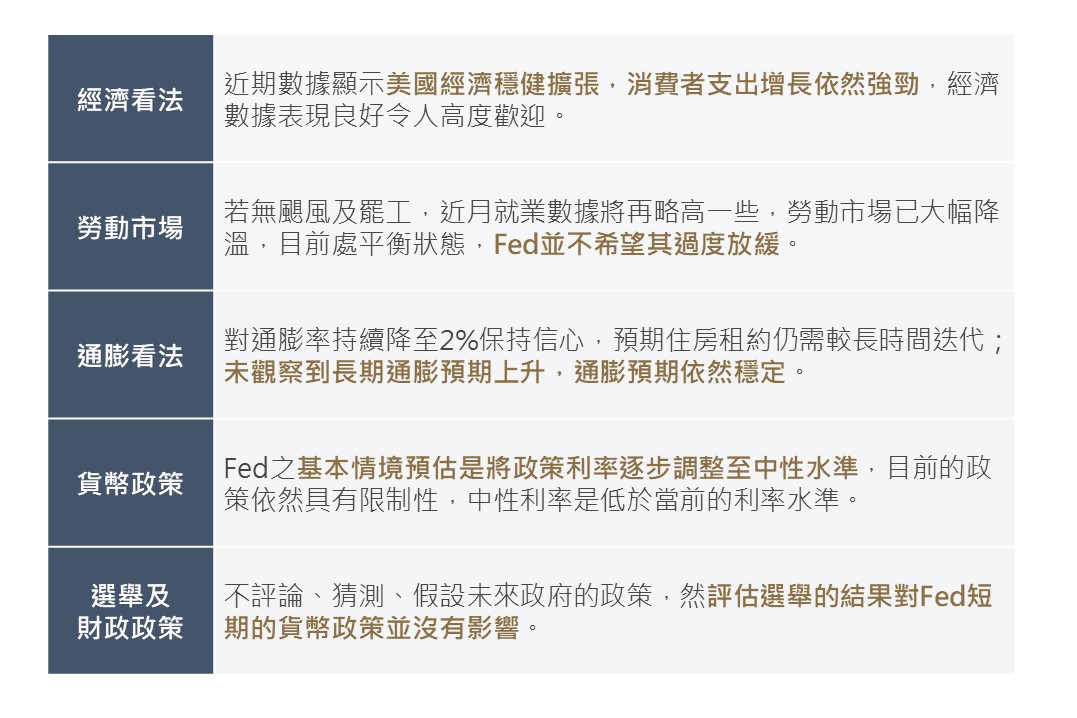

Fed於11/7決議延續其降息循環,將政策利率調降1碼(25 bps)至4.5-4.75%,符合市場預期;因本次會議適逢於美國大選後一日召開,Fed主席鮑威爾極力避免評論選舉結果,其並強調大選結果料於短期之內將不會影響Fed之政策方向,整體而言,降息循環基調依然延續。

考量川普政策效果尚不至於短中期出現影響,而Fed利率政策在調降至中性水準前尚有空間(估中性利率或略低於3%),料Fed將延續其降息循環並於12月再降1碼,惟至明年上半年,Fed或將放慢其降息腳步,藉以觀察各項政策之綜合影響結果,故預期明年上半年降息碼數將減至2碼。展望後市,雖預期Fed或放慢降息腳步,然其調整至中性利率之降息方向依然明確,料美股仍有望於經濟軟著陸後延續擴張格局。

▲ 11月Fed利率會議重點摘要

Source:Fed (2024/11/07),玉山整理

觀察Fed最新貨幣政策表示短期不受選舉結果影響,維持放寬貨幣立場,預期在美債殖利率大幅攀升後或有回落機會,然考量川普上任配合共和黨橫掃國會,長期財政赤字上升擔憂將使美債殖利率下行幅度受限,另外川普對外課徵關稅或使通膨存在升溫風險,進而使殖利率於明年下半年保持高位,故整體上調對未來各季10年期美債殖利率中值至2024年Q4:4.1%、2025年Q1:3.9%、Q2:4.0%、Q3:4.0%。

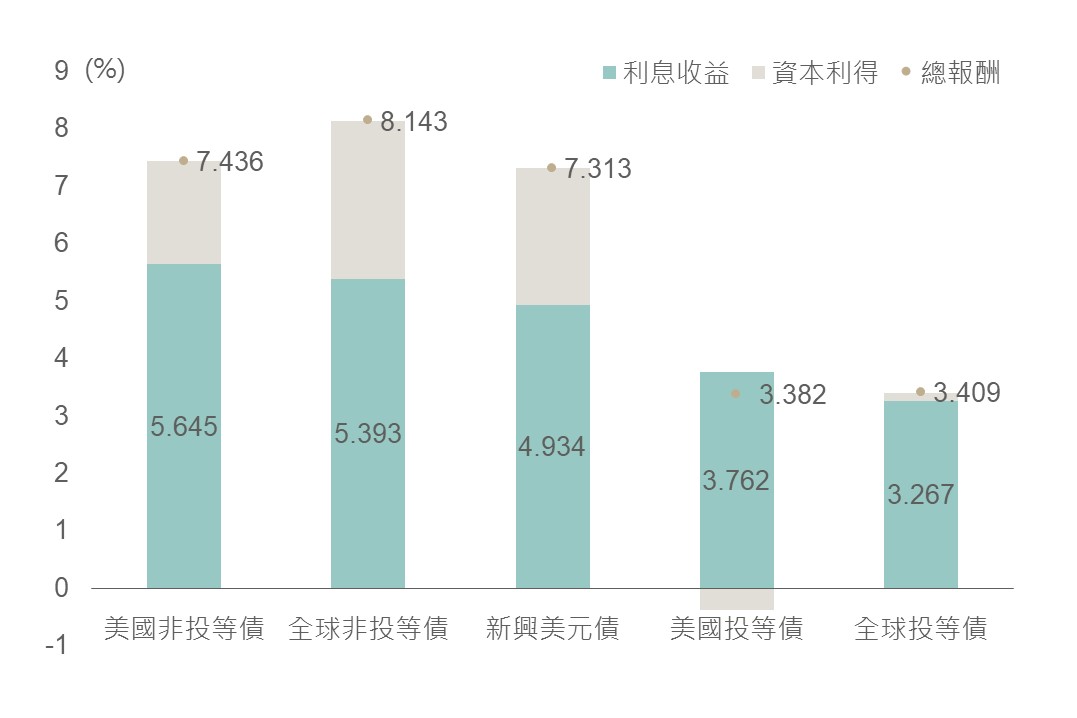

在預估殖利率將保持高位更長時間下,評估當前配置債券主要收入來源仍於息收,而獲取資本利得空間時間將後延,故債券布局建議以高息收與受益於美國經濟保持強韌之美國非投等債為主,輔以美國為主之投等債與新興美元債。

▲ 各債種年至今報酬組成

Source:Bloomberg (2024/11/08) ,玉山整理

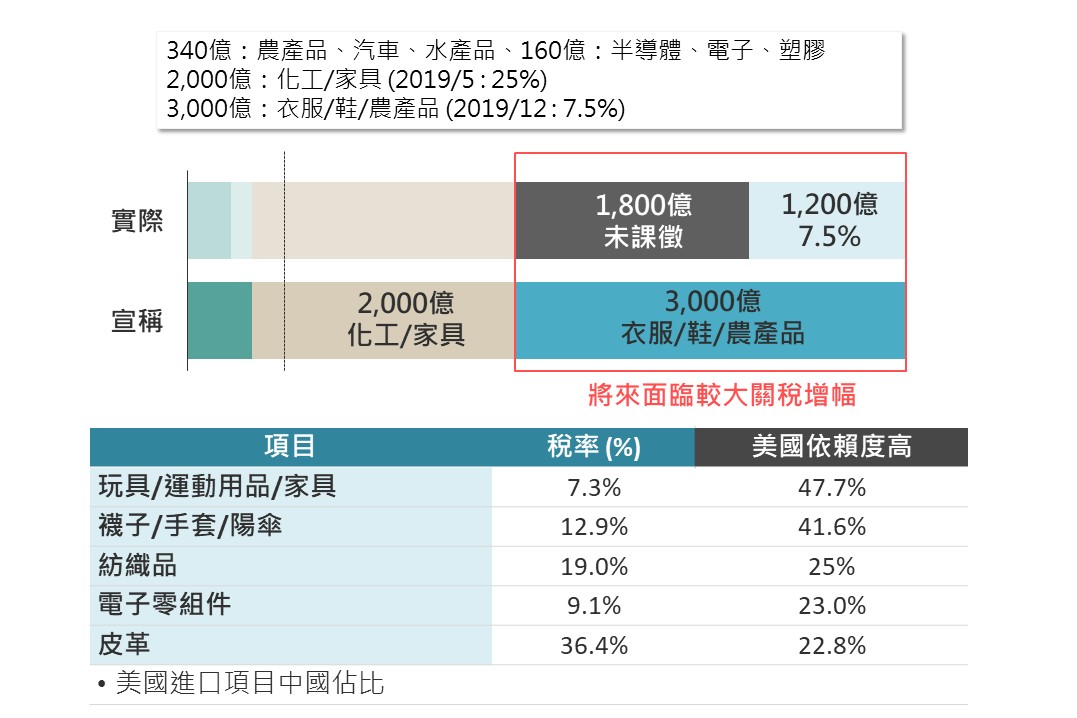

川普對中國態度較強硬,宣稱將把關稅全面升至60%,在歷經川普、拜登執政後雖然關稅已有所提升,但後續在稅率部分仍有提升空間。

在近期的關稅調升上(拜登時期),主要側重於中國新三樣(電動車、鋰電池、 太陽能板),其中電動車調升幅度更是來到100%;而在即將到來的川普時期,評估2018已提高至25%關稅的項目將進一步拉升之外,目前平均稅率較低的廣泛項目將是後續貿易戰重點調升項目。

▲ 對中關稅課徵狀況-川普時期

Source:Goldman Sachs (2024/11/03),玉山整理

川普提升關稅的政策無疑將拖累中國出口,根據高盛預估將衝擊中企EPS以及指數估值,然若後續政策規模足夠應對衝擊,則有望獲緩衝對估值影響,不過本次的人大常委會令市場失望,會議雖聚焦在化解地方債務,但實際官方所提出政策包含6兆新增地方債限額+4兆專項債用以化債,實際上僅是讓地方將債務延長,而非中央消化地方債務(發國債) ,亦無提及消費相關的政策規模,引發市場失望性賣壓。

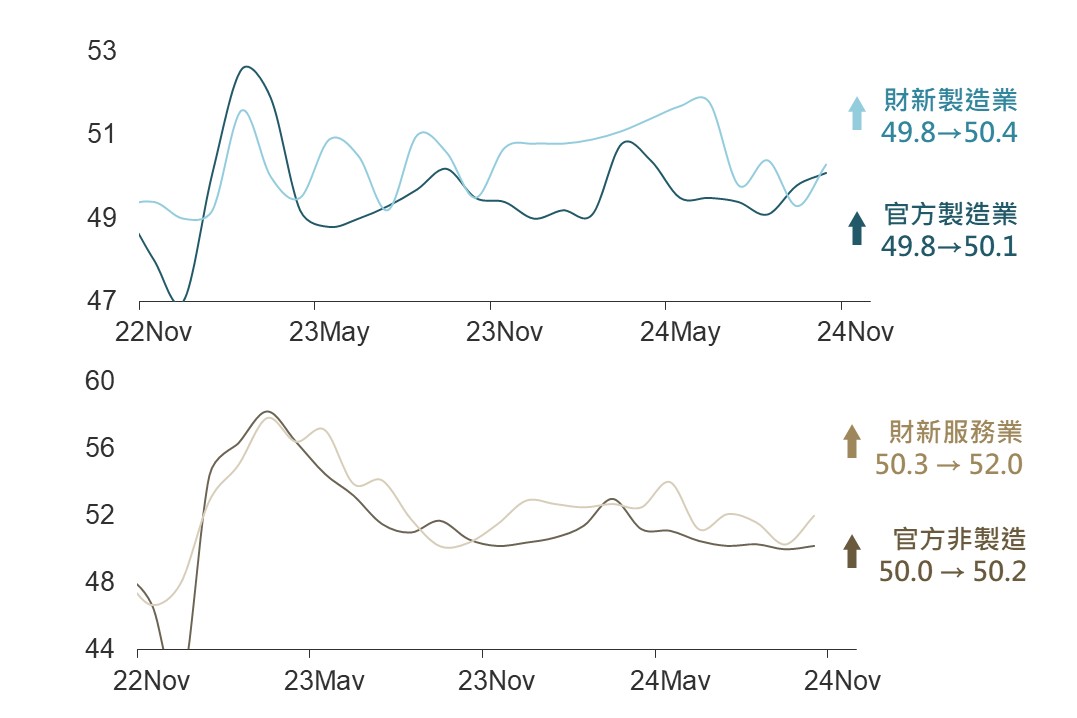

然而經濟層面,10月無論官方或是財新PMI皆全面呈現回溫,出口意外年增12.7%(但可能為美大選提前拉貨),先前已祭出的政策使得經濟數據延續回升;整體而言,雖川普當選不利中國,但另一方面經濟將有利指數托底;尋求支撐後的回升力道則需再視政策推出狀況而定。

▲ 中國採購經理人(PMI)

Source:Goldman Sachs (2024/11/01),玉山整理

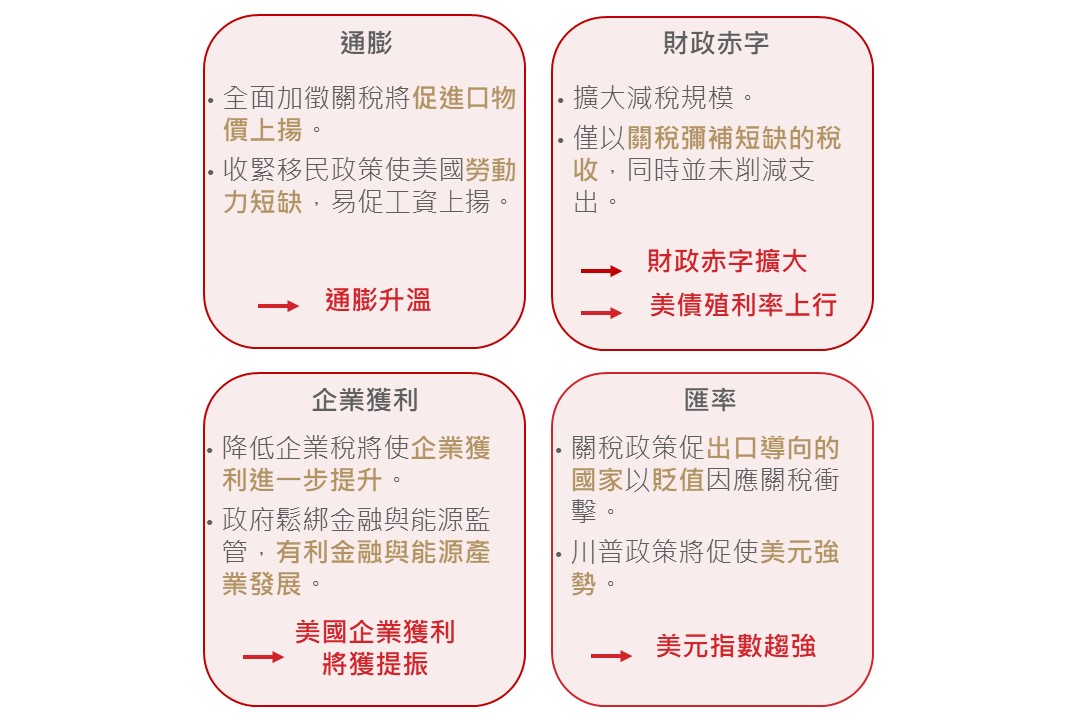

2024年美國總統與國會大選的結果,共和黨達成總統及國會兩院過半的全面執政,在紅色浪潮背景下,川普的關稅及降稅政策將更易推動 。整體而言,造成的影響體現在以下四個面向:

首先,加徵關稅及收緊移民政策可能促使通膨升溫;

其次,減稅但未削減支出,可能導致財政赤字擴大;

第三,企業減稅與鬆綁監管,有利提振企業獲利與經濟,且以上均可能墊高美債殖利率走勢。

另外,提高關稅也可能提高通膨並引發出口國以貶值因應關稅衝擊,進而使美元指數趨於偏強。同時,Fed會議亦降息1碼並決議延續降息循環,同為金融市場另一重要影響因素。評估Fed 12月將再降息1碼、明年上半年降息2碼,之後可能放慢降息腳步觀察各項政策綜合影響,惟鬆綁高利率環境立場延續,仍料有助經濟與金融市場表現。

另一方面,川普當選不利中國,而11/8中國人大常委會釋出的政策刺激規模低於預期,引發市場失望情緒,所幸其近期經濟表現有利相關指數托底,至於尋求支撐後的回升力道,則須視後續中國政府再釋出的政策狀況而定。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。