2024/11/04

1. AI資本支出持續成長 料帶動科技投資氛圍正向發展

2. 颶風及罷工致非農數據驟降 料Fed將延續降息基調

3. 自民黨失勢政府組成不穩定 日銀12月升息機率提升

4. 中國PMI強化經濟回穩論點 美大選衝擊待中國政策應對

5. 新馬經濟基本面動能延續 惟短期波動風險仍須留意

6. 中東消息紛雜添價格波動 維持油價65-80美元區間

7. 公司債利差有望保持低位 供需狀況良好添債券支持

上週美股及全球主要股市走勢深受科技龍頭財報與財測影響,尤其10/31微軟及Meta公布的上季財報雖良好,但微軟財務長提及需求高於產能下保守看待本季營收展望,Meta則在上修資本支出後引發擴大投資AI或降低獲利的預期,導致科技股聞訊大跌,並拖累美股及全球股市普遍隨之修正。債市方面,週初10月達拉斯Fed製造業活動指數高於預期顯示美國經濟仍具韌性,加上川普交易延續,促使美債殖利率持續走升,為主要債券指數承壓主因。

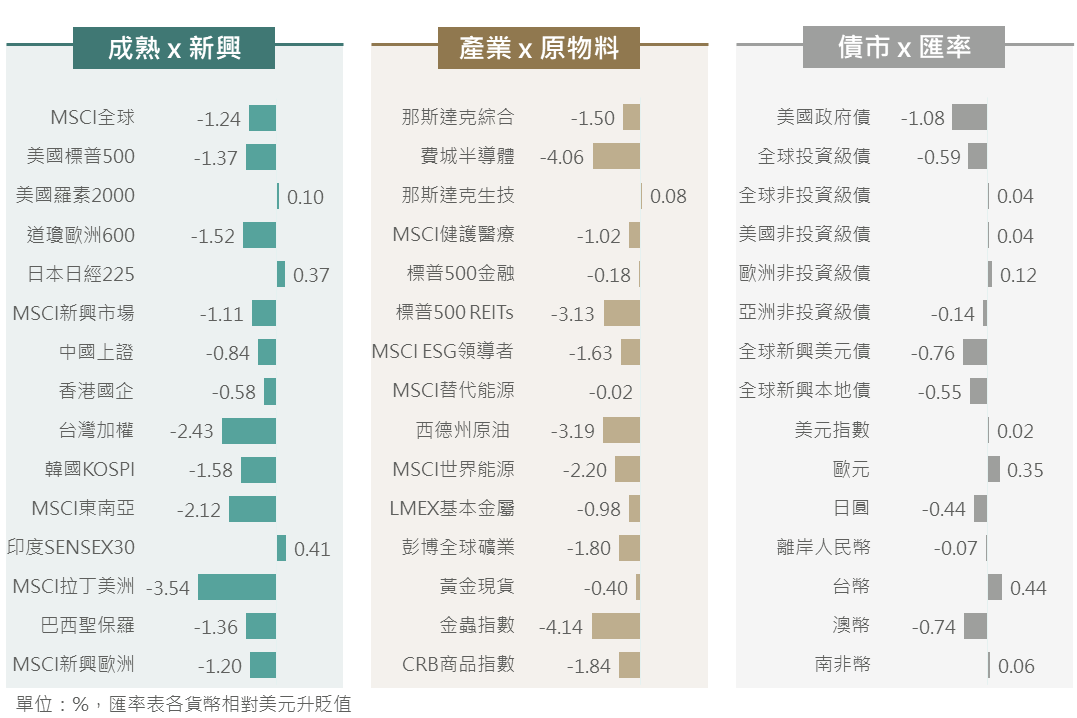

▲ 上週市場回顧

Source:Bloomberg (2024/11/01),玉山整理

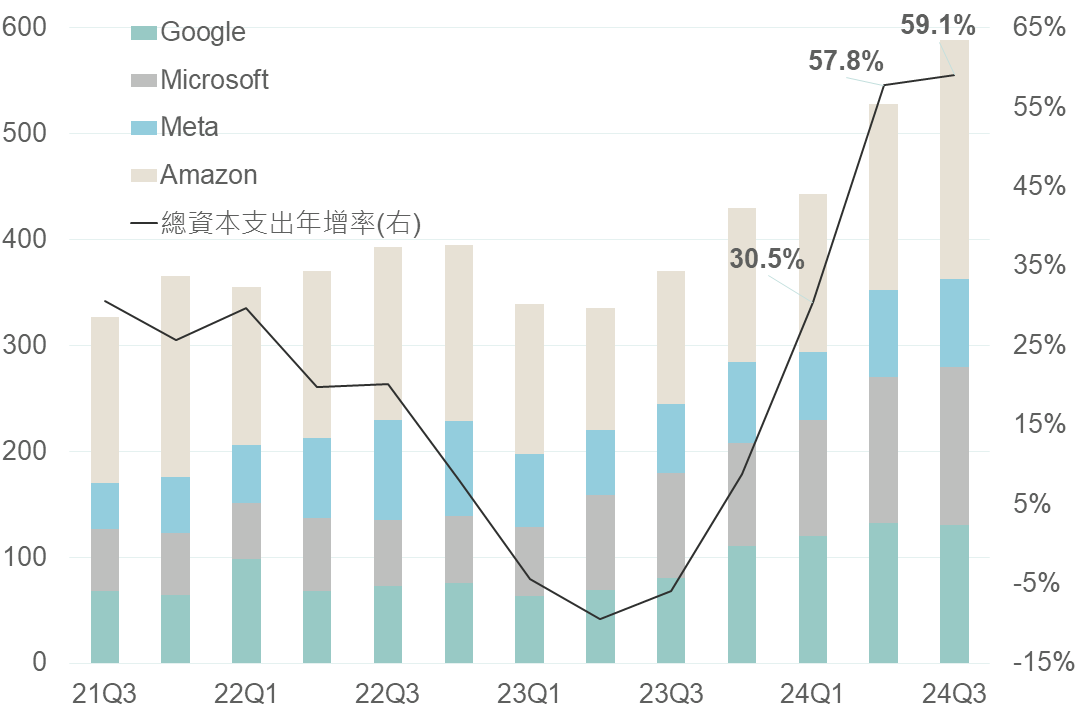

四大CSP廠受惠於AI帶動下營收及獲利普遍優於市場預期,展望方面皆表示AI仍是主要發展項目,促資本支出將延續高檔甚至再度上調,Alphabet及Amazon表示明年資本支出將持續高於今年、Meta則指出AI仍需大量基礎設施投資並上修全年資本支出下緣、Microsoft亦強調市場需求比可用產能來得高,其皆顯示整體AI需求無虞且企業對未來AI發展具十足信心,故有望再度推升相關供應鏈未來獲利動能。

總結近期權值企業公布財報結果,AI帶動資料中心業務延續強勁趨勢,雖財報期間或因市場過度樂觀而促股價波動加劇,然評估中長期AI發展持續正面;疊加手機、PC等終端消費亦有望隨AI帶動而溫和復甦,料整體科技市場氣氛將延續正向,故可趁市場波動時逢低布局。

▲ 四大CSP廠資本支出概況(億美元)

Source:Bloomberg (2024/11/01),玉山整理

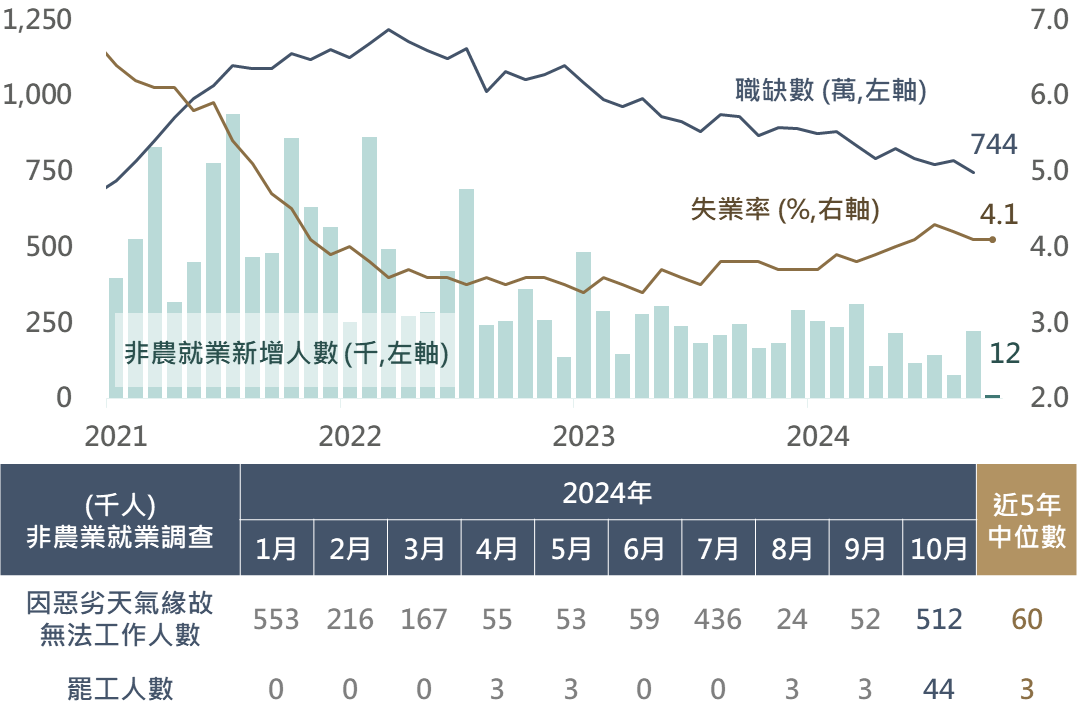

美國10月非農就業新增人數自前月的22.3萬人驟降至1.2萬,創2020年疫後新低,亦遠遜市場預期的10.0萬;惟若進一步觀察其他數據,10月失業率仍維持於4.1%水準,且非農業調查因天氣而無法工作及罷工人數分別自前月的5.2萬/0.3萬增至51.2萬/4.4萬,顯示10月間除了受海倫及密爾頓颶風影響,亦受波音及部分飯店業之罷工拖累,故評估不必過度解讀10月數據,延續美國勞動市場趨放緩惟具韌性觀點。

▲ 美國非農就業新增人數與勞動市場相關數據

Source:Bloomberg (2024/11/01),玉山整理

觀察9月PCE年比自2.3%降至2.1%,創2021/3以來新低,雖核心PCE年比仍處2.7%水準相對具僵固性,然通膨率穩定朝2%水準邁進,評估在Fed的風險考量上仍以就業面之不確定性相對較高,料Fed將延續其降息之政策方向以延續美國經濟擴張,並正面看待政策效果發酵。

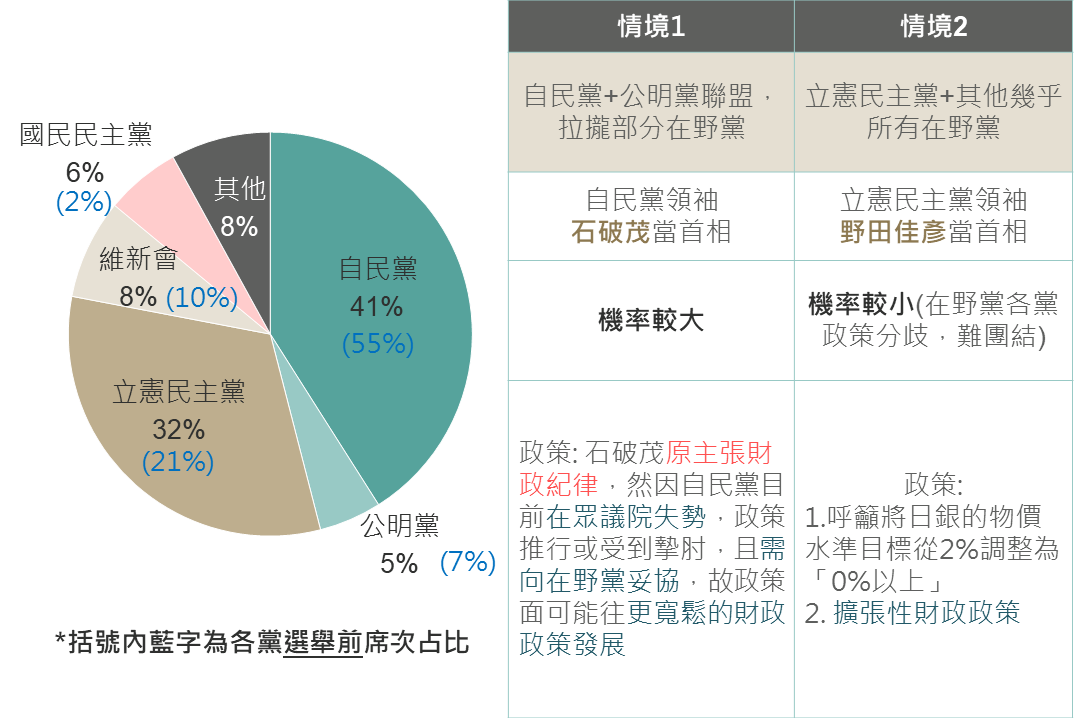

日本眾議院選舉自民黨失勢(未獲過半席次),評估後續政府組成分兩種情境: (1)自民黨與公明黨聯盟,並拉攏部分在野黨組閣;(2)最大在野黨立憲民主黨聯合其他多個在野黨共組政府。儘管自民黨支持率下滑,但因在野黨間彼此政策理念分歧,或難以團結,預期自民黨繼續執政機率仍較大,目前自民黨正拉攏在野黨-民主黨的支持,民主黨主張削減消費稅、提供家庭支持等擴張性財政政策,或有利提振短期市場信心,然相較以往日本政府組成更加不穩定,且政策面若往在野黨妥協,財政寬鬆或使債務更加惡化,增添日本長期基本面不確定性。

日銀10月會議維持政策利率不變,然貨幣基調不若9月鴿派,植田和男表示:他將不再使用「還有時間」的說法來決定升息,奠定下次會議(12月)升息的可能性,且對經濟的論述偏正向,故評估日銀12月升息機率提升,使日圓面臨升值風險,料日股短期於區間震盪。

▲ 日本眾議院選舉結果(左)/日本政府組成情境(右)

Source:Bloomberg (2024/10/28),玉山整理

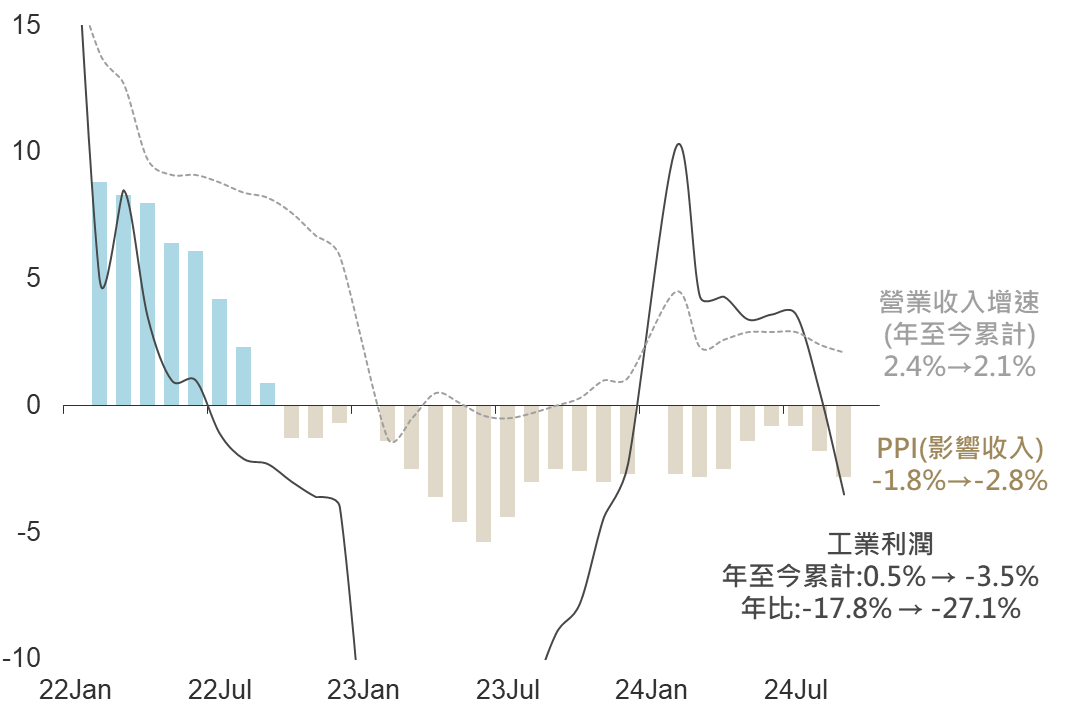

中國國家統計局公布1-9月累計工業利潤由年增0.5%轉為萎縮3.5%,國統局表示主因來自於有效需求不足、高基期影響,此外像是生產者出廠價格(PPI) 降幅擴大、營業收入增速放緩(2.4%→2.1%) 、企業成本增速快於營收增速,導致企業毛利下降,對獲利成長支持不足。

▲ 中國工業企業利潤以及生產者物價指數 然而,在此前9月成績單出爐時,經濟數據已有初步回升跡象,上週所公布的中國官方PMI製造業(49.8→50.1),製造業睽違5個月重回擴張,非製造業(50.0→50.2)也呈現回彈,料隨中國一系列增量措施效果逐漸浮現,將促經濟數據進一步回溫,並有助強化指數托底力道。

儘管美大選來臨,潛在貿易風險料使中港指數承壓,然在經濟數據好轉及更多政策訊息有望釋出下,可在留意相關風險下進行區間操作。

Source:Bloomberg (2024/11/01),玉山整理

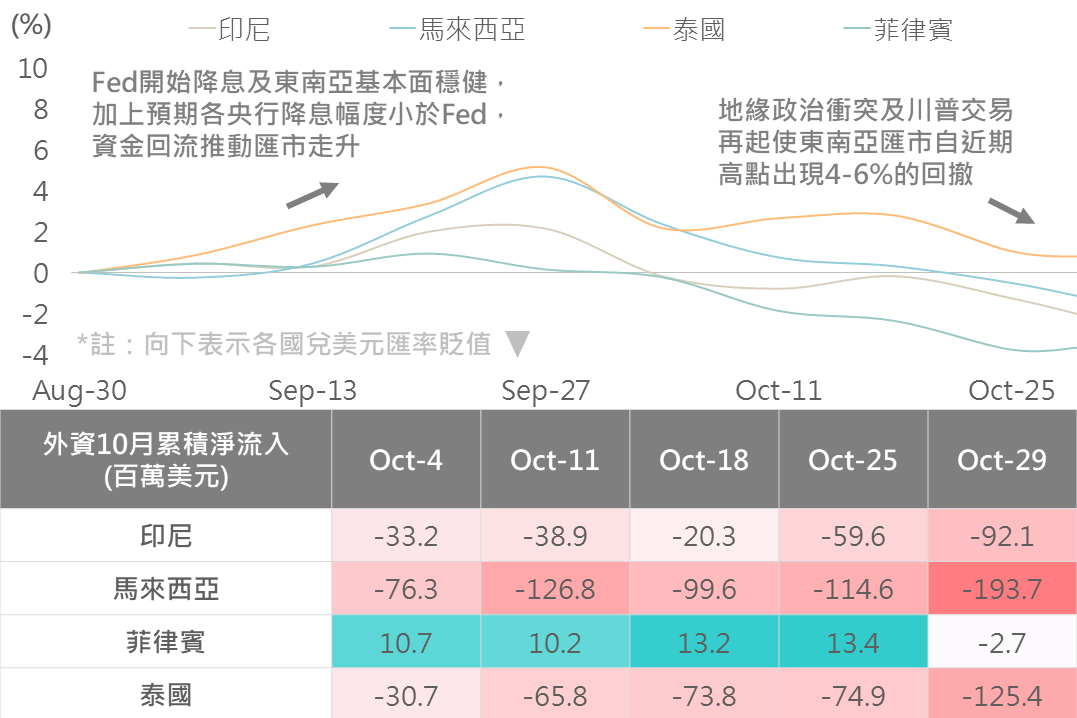

9月底以來中東地緣政治衝突升溫,以及近期川普交易再起推升美債殖利率,使東南亞利率對美國差距有所收斂,各國貨幣由先前Fed打開降息大門後的升值態勢轉向貶值,且市場資金普遍在股票市場呈現淨流出的情況,也令整體大盤股指出現一定程度的波動。

▲ 累積匯率走勢(上)/外資股票累積淨購買(下)

Source:Bloomberg (2024/10/30) ,玉山整理

新加坡及馬來西亞政府釋出對Q3 GDP的估算初值,皆呈現連續三季高於市場預期的表現 (Q3 新:4.1% vs. 3.8%;馬:5.3% vs. 5.1%),且大多數內外需產業的增長速度亦維持穩健,疊加東南亞各國的出口年增率仍呈現上行趨勢,顯示整體總經方面仍處擴張格局。

綜上,股市短期或因外部風險因子延續存震盪可能,惟在各國央行政策逐步放鬆及基本面支持下,建議可以中長期角度布局東南亞市場。

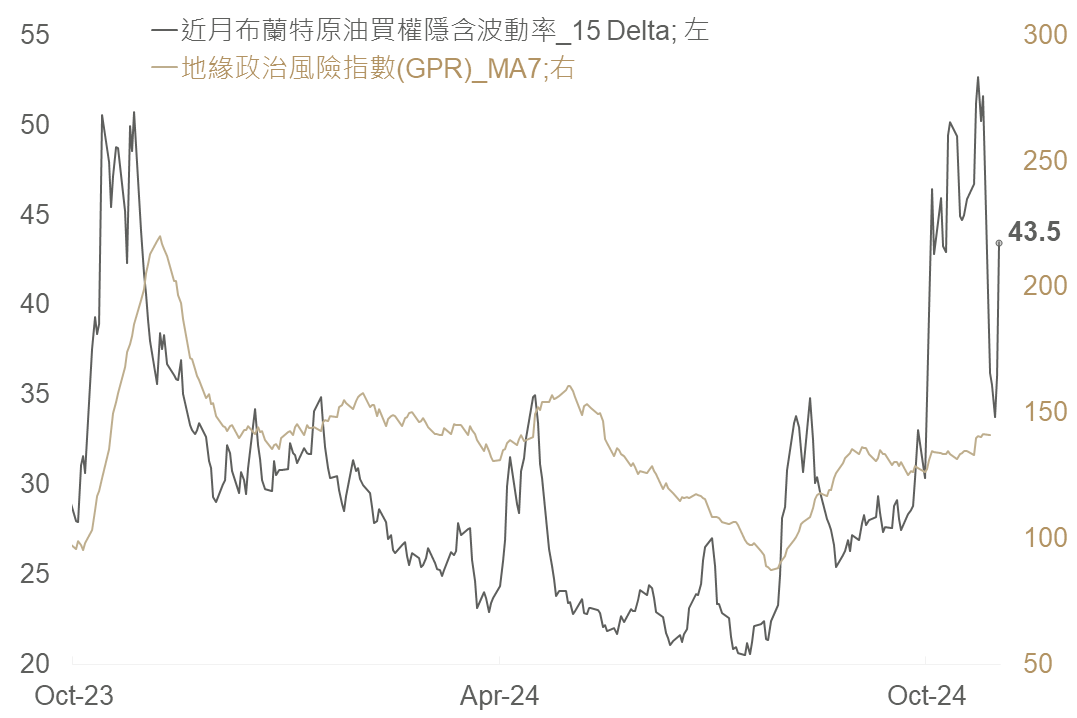

上週以色列向伊朗展開報復,然於行動後伊朗官方稱煉油設施並未受到攻擊,原油供應擔憂的緩解讓油價單日下挫6%逼近65美元價位,不過隨後又有消息稱伊朗將回擊以色列,促油價跌勢迅速收斂。預計在戰事消息紛雜與以伊雙方持續僵持下,短期油價波動仍劇烈。

雖然近期油價波動較大,惟目前而言,仍維持西德州原油處65-80美元區間波動之看法。首先,65美元為能源生產商之損益兩平價位,若跌破此價位代表油商入不敷出,其生產意願便會降低,預期供應的減少將有助油價恢復;其二,80美元為前高價位,在OPEC+可能增產以及伊朗油田未被襲擊下,油價突破前高之可能性較低。(若伊朗油田遭轟炸,潛在產量損失設算的溢價至多使西德州原油升至85-90美元)

▲ 原油期權波動率與地緣政治風險指數

Source:Bloomberg (2024/11/01) ,玉山整理

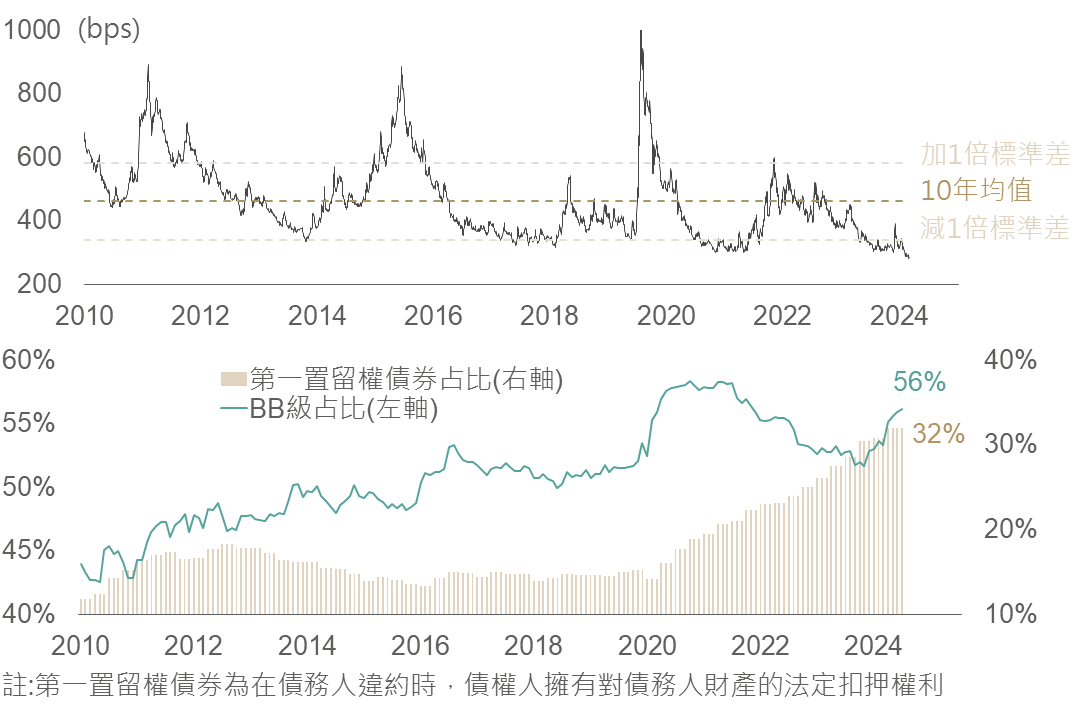

當前雖美國非投等債利差已降至近10年低點,然觀察美銀美國非投等債指數中BB級與擁有第一置留權債券(有抵押權)占比皆為近10年高位,反映非投等債指數的成分優化,降低利差大幅擴大風險,配合目前美國經濟仍屬強韌,預期美國非投等利差有望保持低位。

美財政部最新融資需求因Q3季底TGA帳戶資金充裕,本季融資規模由此前預估5,650億美元下調至5,460億美元,且財政部表示短期內無需調整固定或浮動利率票據的拍賣規模,預計將延續數季,評估有助於緩解市場對未來供應增加的擔憂;另外觀察年至今海外投資美公司債金額已達2,440億美元,創歷史同期紀錄,並預期於當前Fed啟動降息循環背景下,使資金持續流入債市,故建議可持續布局債市。

▲ 美國非投等債利差走勢(上)與其債券歷史組成(下)

Source:Bloomberg (2024/10/29),玉山整理

展望未來,美股企業財報公布期間,料市場波動因子仍存,惟科技龍頭表示AI需求強勁,且對未來AI發展具有信心,故仍正面看待科技股長期趨勢。而本週即將迎來兩件市場重要事件:

其一11/5將進行美國總統與國會大選,目前川普與賀錦麗選情膠著,選舉結果亦將影響政策偏好資產類別走向,惟評估隨大選結果塵埃落定,短線不確定性有望降低。

其二為Fed將於11/6-7召開利率決策會議,儘管美國10月非農就業新增人數明顯驟降,然評估主要反映先前颶風及罷工造成之因素干擾,且9月PCE通膨年增率亦持續下滑,因此預料Fed將以降息1碼方式延續美國經濟擴張。

綜合上述,玉山評估短期市場仍存震盪可能,惟局勢有利整體金融市場後市表現,並建議股、債市場均可增加布局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。