2025/01/06

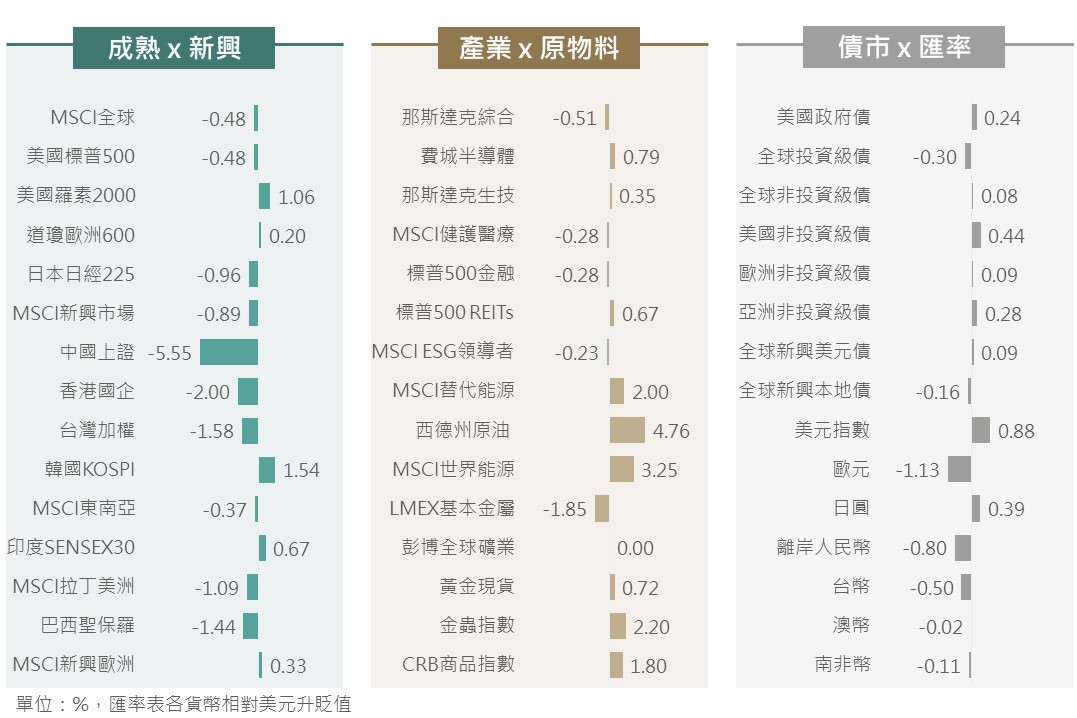

上週逢聖誕至元旦年末假期,全球金融市場交投清淡下普遍呈現有限波動,期間投資人在年末對蘋果和特斯拉等一些2024年漲幅較大的股票進行獲利了結,一度導致納指與標普500指數連續5個交易日下滑,而後週五因美國12月ISM製造業PMI數據優於預期,且輝達預計將在CES 2025上宣布進入AI PC市場及特斯拉在中國第4季銷售量創下新高紀錄,而使美股及主要股市有所回升;與此同時,中、港股市則受制關稅擔憂及1月製造業PMI轉弱而承壓。

▲ 上週市場回顧

Source:Bloomberg (2025/01/03),玉山整理

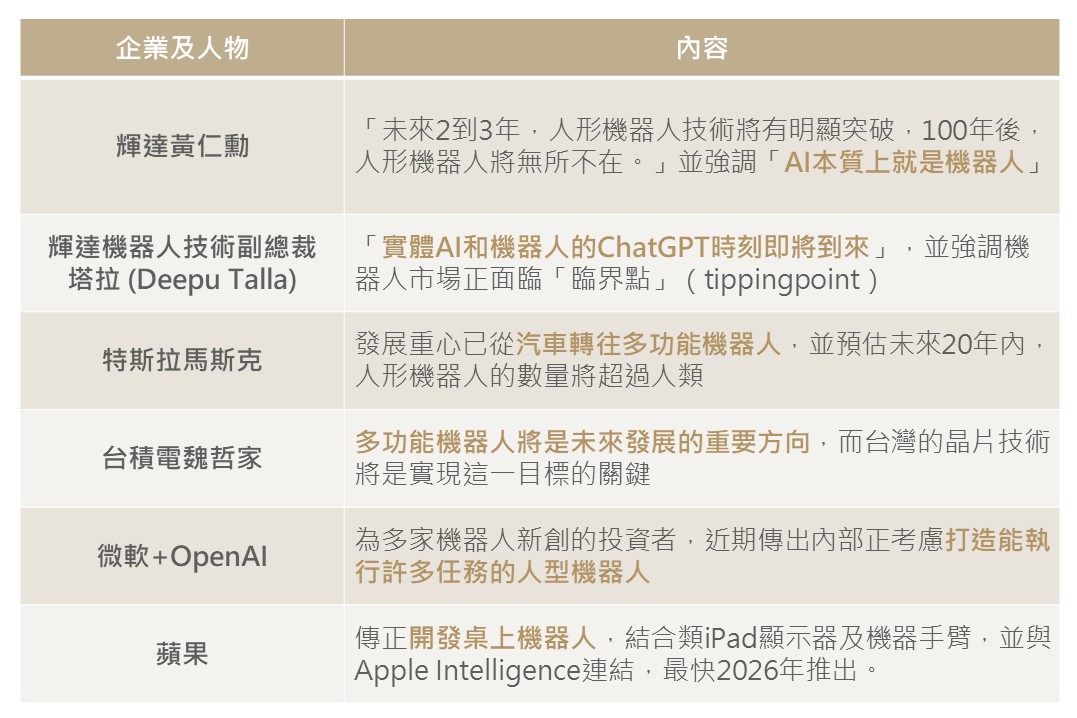

隨全球少子化現象及勞動力越趨昂貴,各國致力於提升單位勞動生產力並降低單位勞工成本;疊加生成式AI發展至今,模型之演進持續推動機器人技術之變革,使科技大廠紛紛視機器人產業為下一波工業革命之關鍵,並積極布局於其中,如輝達專注於開發機器人晶片及運算平台、特斯拉將造車的技術用於打造人型機器人,其他如微軟、蘋果皆有意投入相關多功能機器人研發,機器人軟硬體競賽已悄然成形。

▲ 科技大廠對機器人產業展望

Source:玉山整理 (2025/01/02)

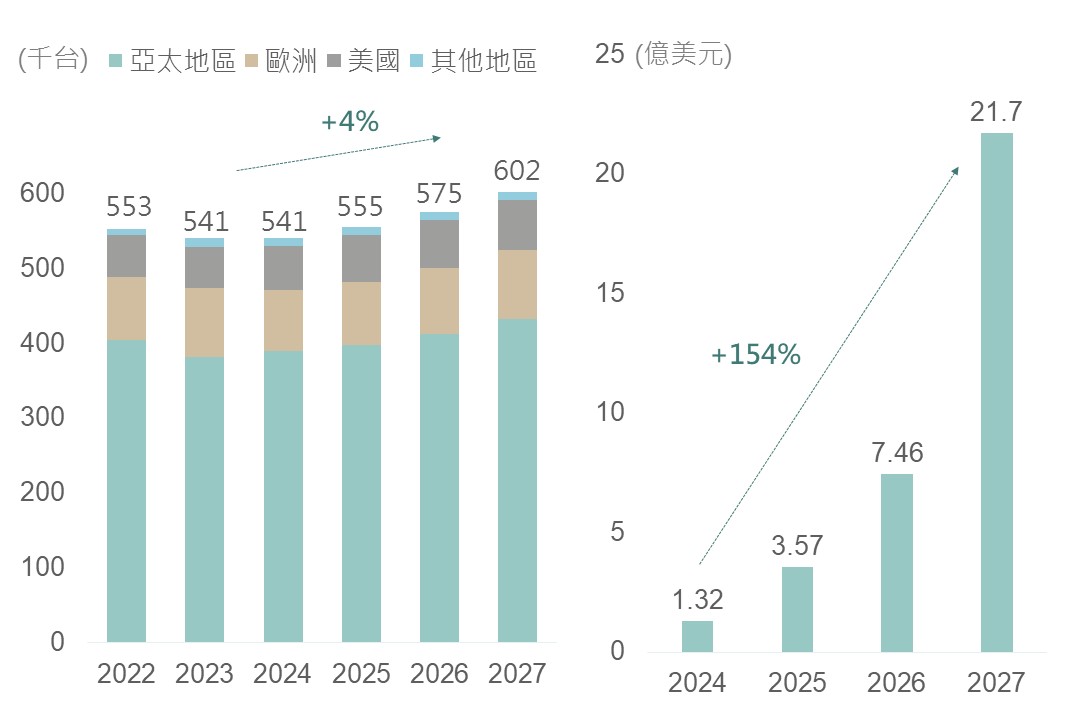

根據IFR(國際機器人聯合會)及TrendForce的估算,隨機器人逐漸成為市場發展焦點,預估2025年起人型機器人產業規模將翻倍成長(CAGR: 154%),目前已大量應用的工業機器人(如機械手臂)出貨量亦將重回成長趨勢,故2025年有望成為機器人產業發展之關鍵元年。

▲ 工業機器人安裝數量預估(左) / 人型機器人市場規模預估(右)

Source:IFR, TrendForce (2024/11/28),玉山整理

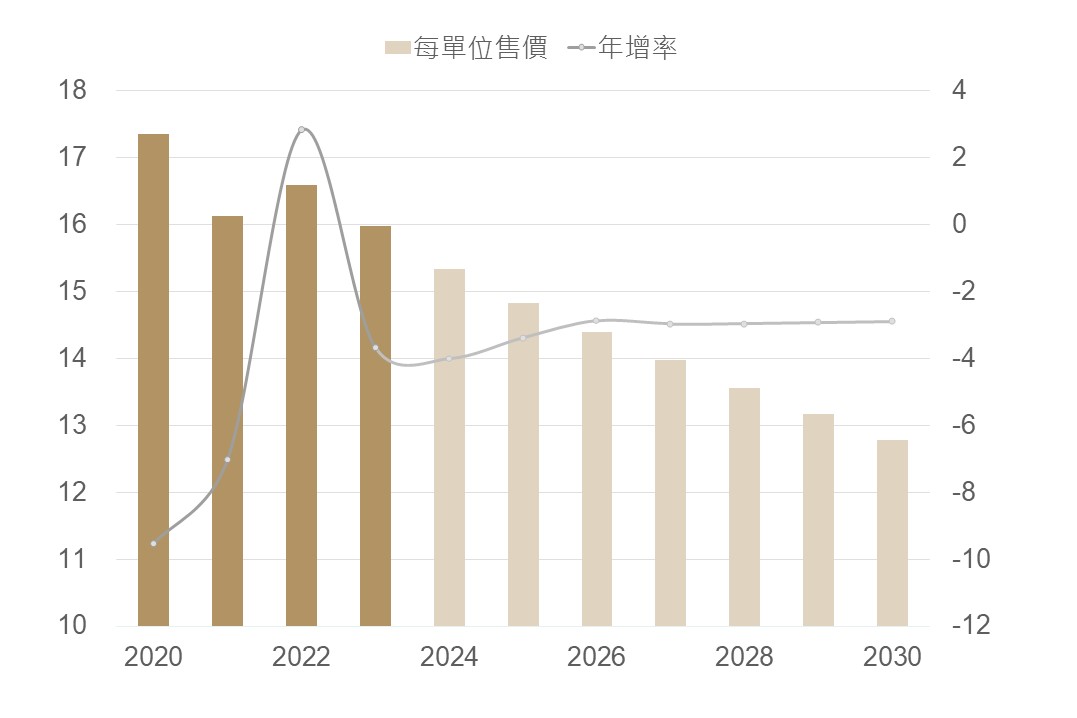

評估機器人產業成長動能主要可歸因於兩大因素: (1)工業自動化設備(如傳動系統、驅動模組)因規模經濟量產下,帶動成本下降,預估至2030年每年將以3%速度下滑,整體售價降低之下,企業採用率提升,進一步使生態系更加完整。(2)AGI(通用人工智慧)即將問世,AI模型加速訓練機器人能力,其中人型機器人因形狀及尺寸與人體相似,能夠適應以人類所設計的工作環境,故有望成為AI之最終載體。

綜觀機器人領域重要之發展歷程,以特斯拉(機器人製造)及輝達(機器人運算電腦、平台)兩間科技大廠為領導者,故後續將重點關注輝達2025上半年推出之Jetson Thor運算電腦,以及特斯拉人型機器人Optimus量產狀況,料機器人發展將驅動科技及相關產業新一輪商機。

▲ 工業機器設備單位售價及售價年增率

Source:IFR (2024/09/12),玉山整理

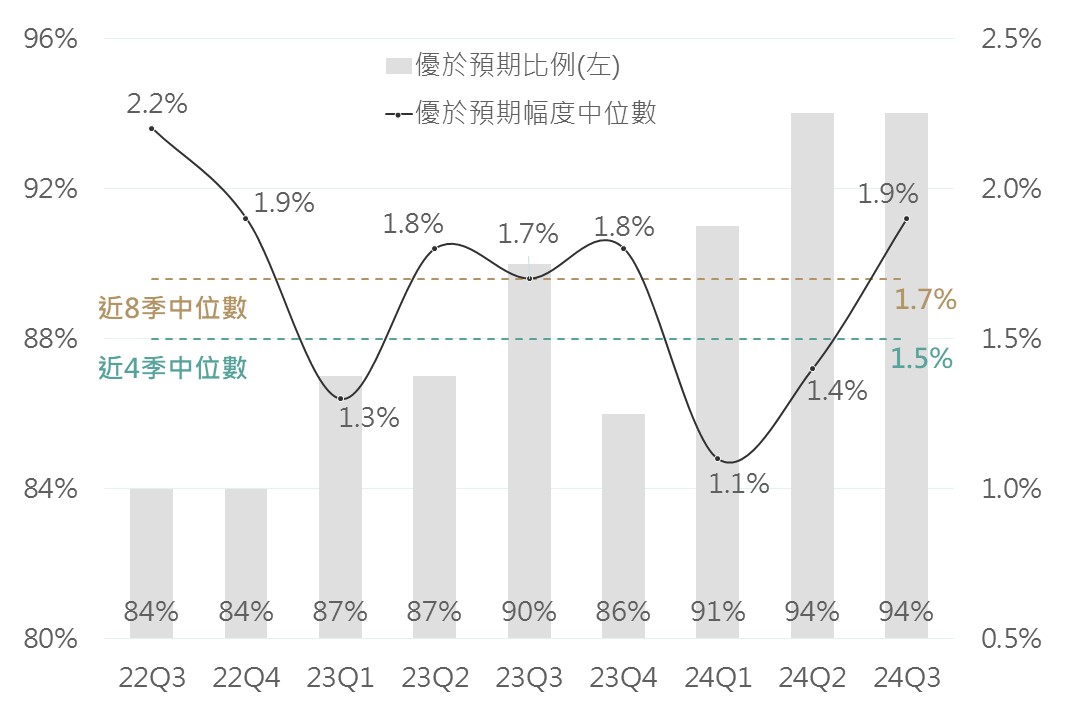

美國軟體公司皆已於12月底公布2024第3季財報結果,整體有94%比例營收優於市場共識,維持近兩年來新高水準,而在優於預期幅度方面整體中位數則提升至1.9%,也是高於近8個季度之中位數,其中又以雲端基礎設施類別(甲骨文、Palantir、Snowflake)無論在營收還是獲利皆更為突出,財測指引則有高達74%的企業上調財年之營收前景,皆顯示整體軟體企業基本面及未來展望維持樂觀。

▲ 軟體財報營收優於預期比例及幅度中位數

Source:Morgan Stanley (2024/12/30),玉山整理

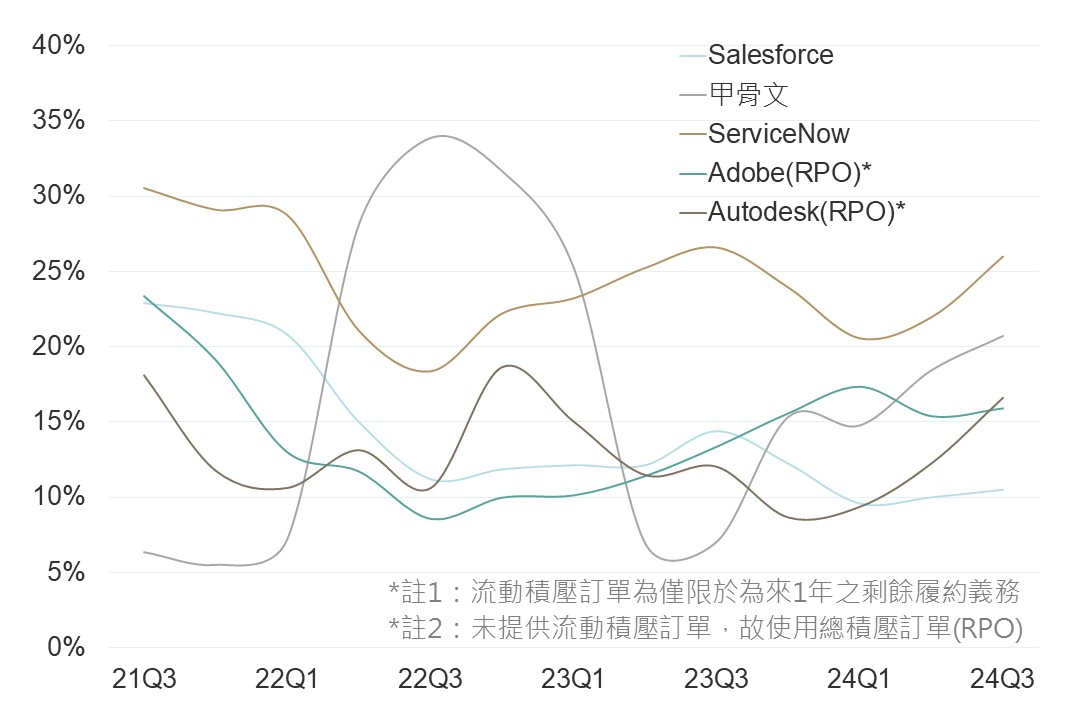

近期Salesforce再推出Agentforce 2.0透過AI代理完成多步驟任務自動化,目前AI軟體應用中AI Agent(代理)已有初步應用浮現,觀察相關企業未來1年積壓訂單年增率也呈上升趨勢,對未來營收獲利或有挹注,疊加AI終端應用(機器人等)逐步發酵,仍正面看待科技產業展望。

▲ 軟體應用商流動積壓訂單*(cRPO)年增率

Source:Bloomberg (2024/12/30),玉山整理

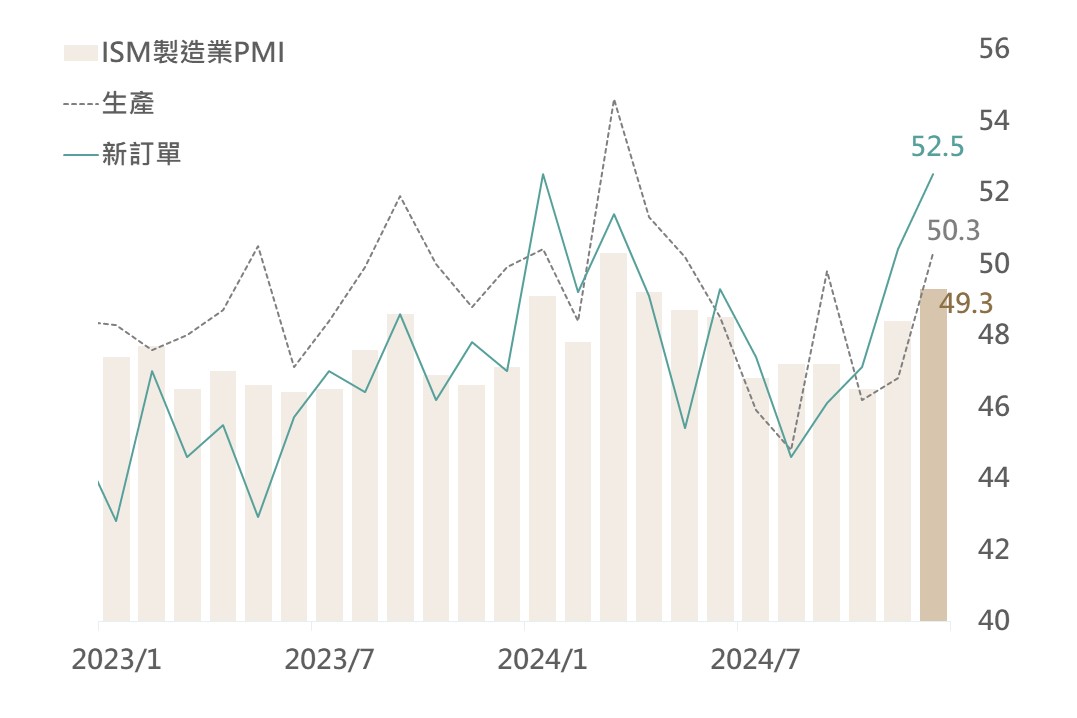

美國公布12月ISM製造業PMI自48.4升至49.3,儘管細項的僱傭指數續呈收縮(45.3)反映勞動市場放緩,然製造業訂單於大選後呈現回溫,新訂單指數自50.4續升至52.5,生產指數亦自46.8升至50.3轉為擴張,考量當前企業庫存已有所去化,料可正面看待訂單需求復甦機會。

▲ 美國ISM製造業PMI

Source:Bloomberg (2025/01/03),玉山整理

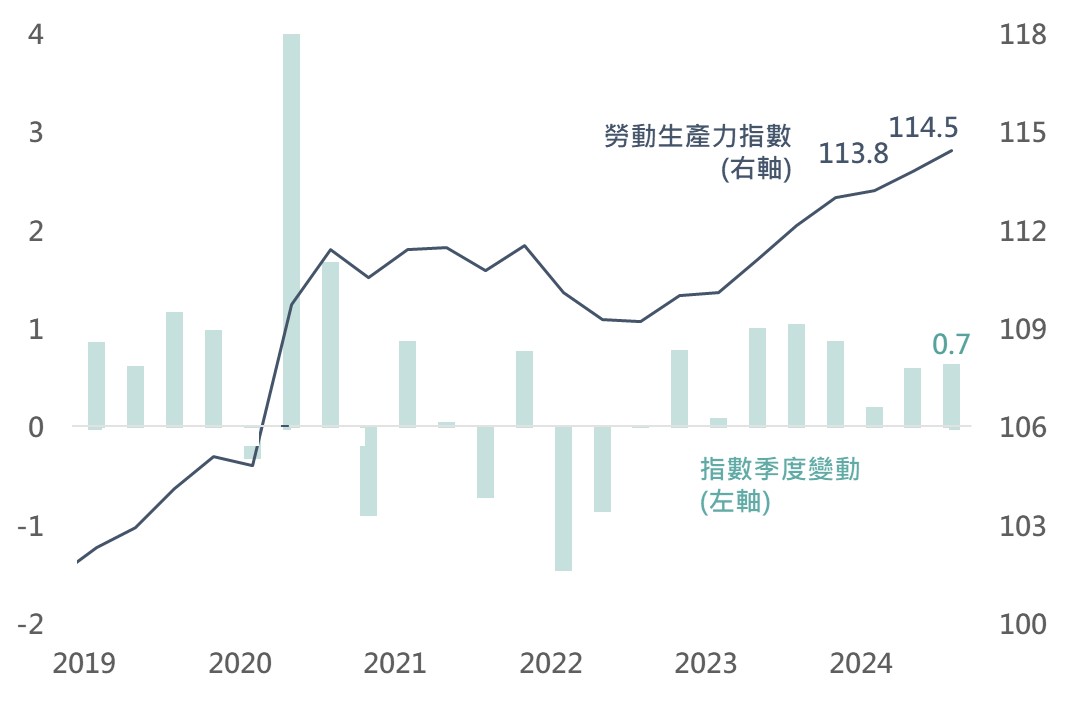

回顧2024年,美國經濟表現強韌且一再超乎市場預期,其中的重要原因之一為勞動生產力的提升;觀察美國勞動生產力指數於過去數季續呈上升,芝加哥Fed總裁古爾斯比(Austan Goolsbee)亦表示因企業持續引進機器並開發新技術,預期此生產力升級趨勢有望延續。綜上,展望2025年,雖市場短期尚在觀望川普上任後之關稅政策影響,惟技術進步促長期生產力升級,料將有助支持美股維持長期偏多之格局。

▲ 美國勞動生產力指數

Source:BLS (2025/01/02),玉山整理

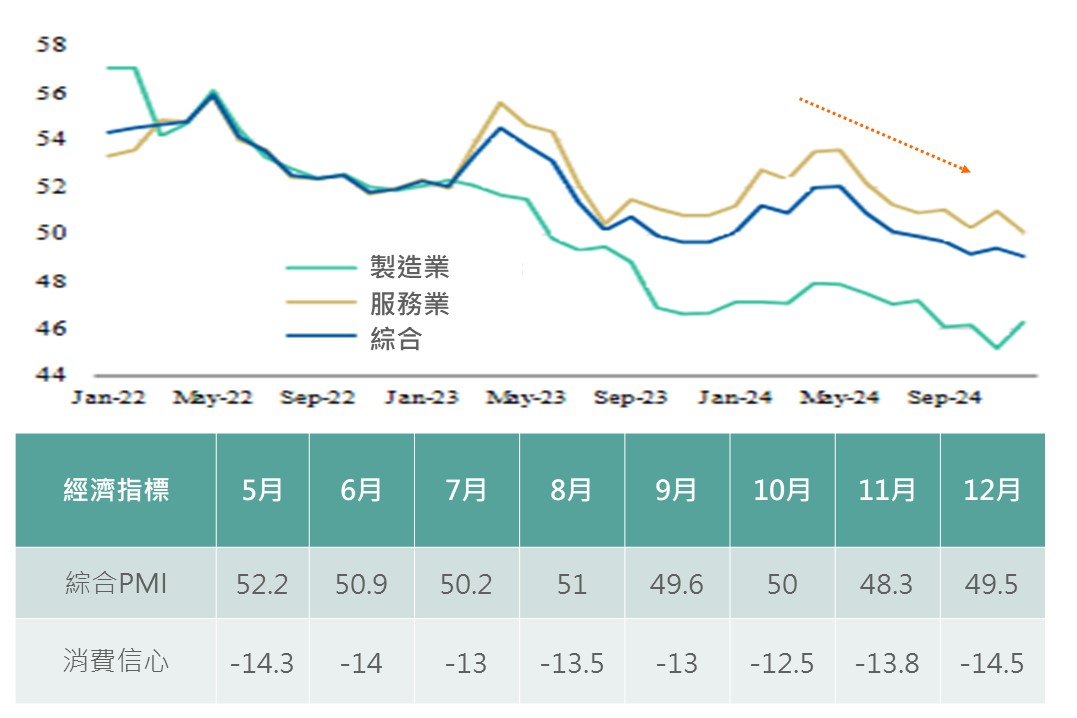

歐元區12月綜合PMI指數小幅回升(48.3→49.5),主要來自於服務業PMI改善,然製造業PMI仍處於45.2的低迷水準;觀察細項,因新訂單連月下滑,使廠商加速裁員(近4年最快),拖累就業指數呈現下降趨勢,不利整體經濟復甦;12月歐元區消費者信心較前月下降 (-13.8→ -14.5),評估主要反映法國、德國政治不穩進而壓抑消費者情緒;故在需求疲弱及政治不穩下,料使歐洲經濟延續低迷。

據美銀12月全球基金經理人調查報告,經理人12月對歐股配置比重月減21%至淨減持25%,配置比重創2022/10以來最低水準,顯示儘管評價面較低,但在基本面缺乏明顯利多因素下,市場對歐股信心仍保守。綜上,對歐股維持中立看待,料指數延續區間震盪整理格局。

▲ 歐元區PMI細項-就業指數(上)/經濟指標(下)

Source:Morgan Stanley (2024/12/16),玉山整理

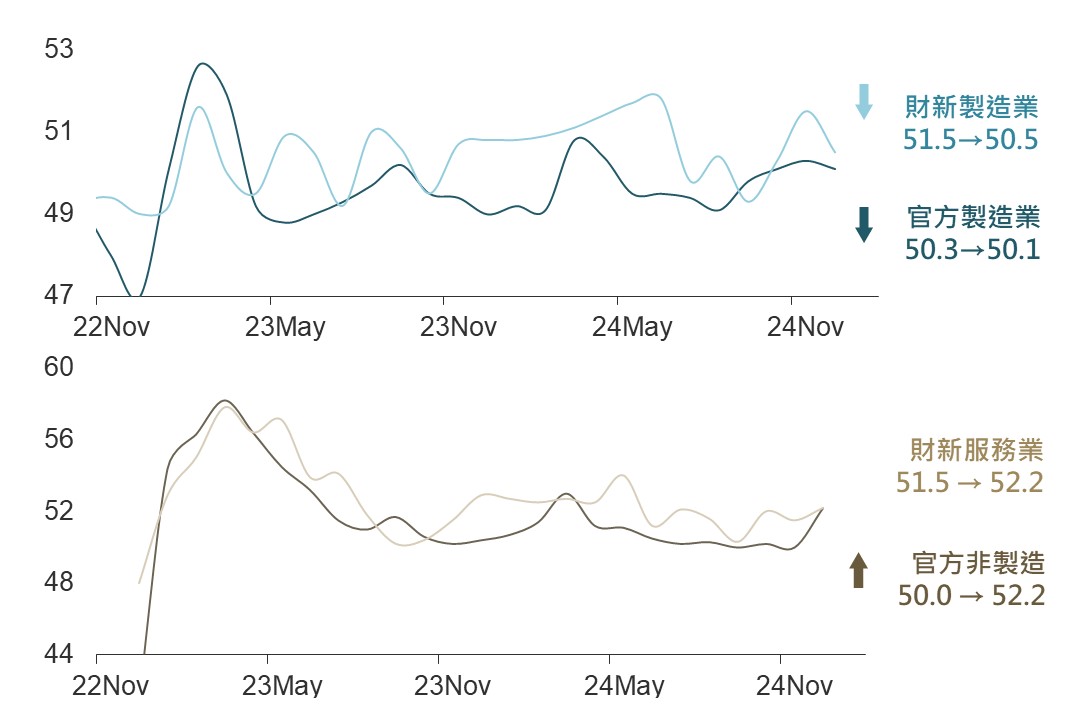

中國製造業PMI呈現走降,官方11月的50.3降至12月的50.1、財新PMI則降幅較大,由51.5降至50.5;新訂單及新出口訂單狀況分歧,官方的兩數據一同走揚,財新的則一同走降;庫存方面,因企業主動回補庫存而有所上升;價格指標則呈現下滑,通縮壓力仍揮之不去。

9月底中國連續釋出寬鬆政策後,市場密切關注經濟數據以驗證政策有效性,而中國11月數據意外疲弱、12月製造業PMI數據再顯疲態,儘管部分分析認為中國製造業PMI受制於季節性影響而有所下滑,但出口公司占比較高的財新PMI或領先反映出口信心將轉弱之狀況。

綜上,疊加市場原先預期24年底將釋出的額外降準空間並未發生,因此評估陸港股進一步上漲動能減弱,將於年線尋求支撐。

▲ 中國採購經理人指數(PMI)

Source:Bloomberg (2025/01/02),玉山整理

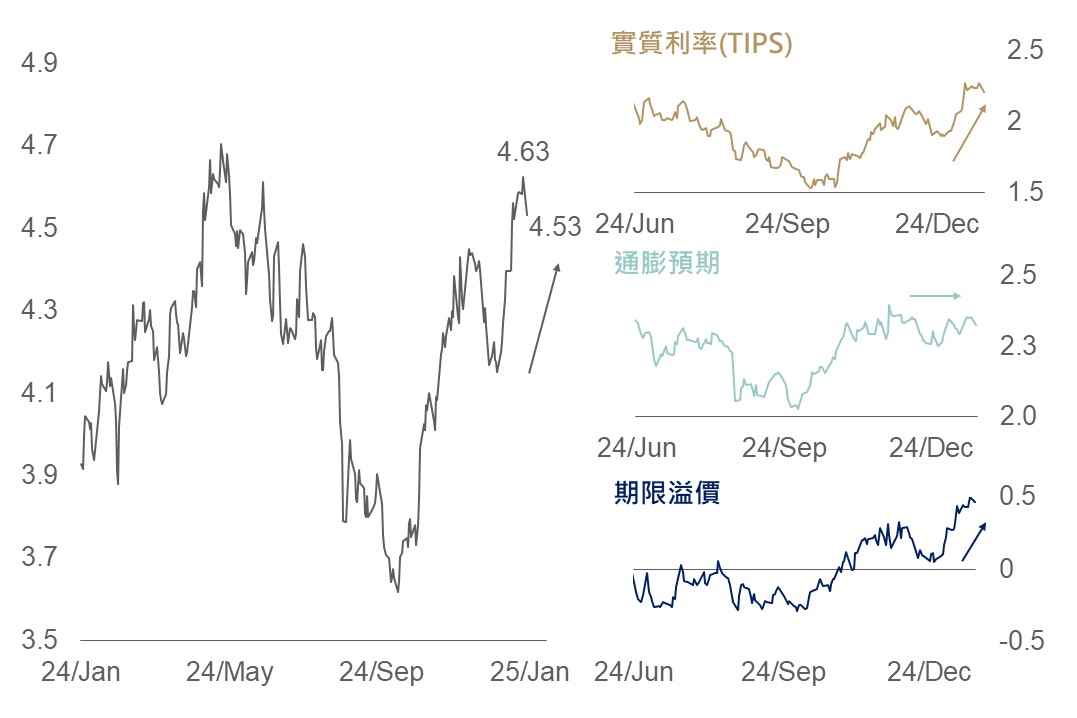

近期美國10年期公債殖利率由12/6 4.15%攀升至最高4.6%,包含三項因素(1)年末資金交易清淡流動性偏低影響,(2)川普政策對財政赤字不確定風險推升期限溢價,(3)受Fed 12月利率會議鷹式降息,促市場修正對未來Fed降息預期並推升之實質利率。後續考量1/2美國恢復債務上限,美財長葉倫提即1/14-23或觸及債務上限後,將採非常措施,此舉或增加市場對美債務治理擔憂,並使美債殖利率波動加劇。

▲ 近一年美國10年期公債殖利率走勢(%)

Source:Bloomberg (2024/12/30),玉山整理

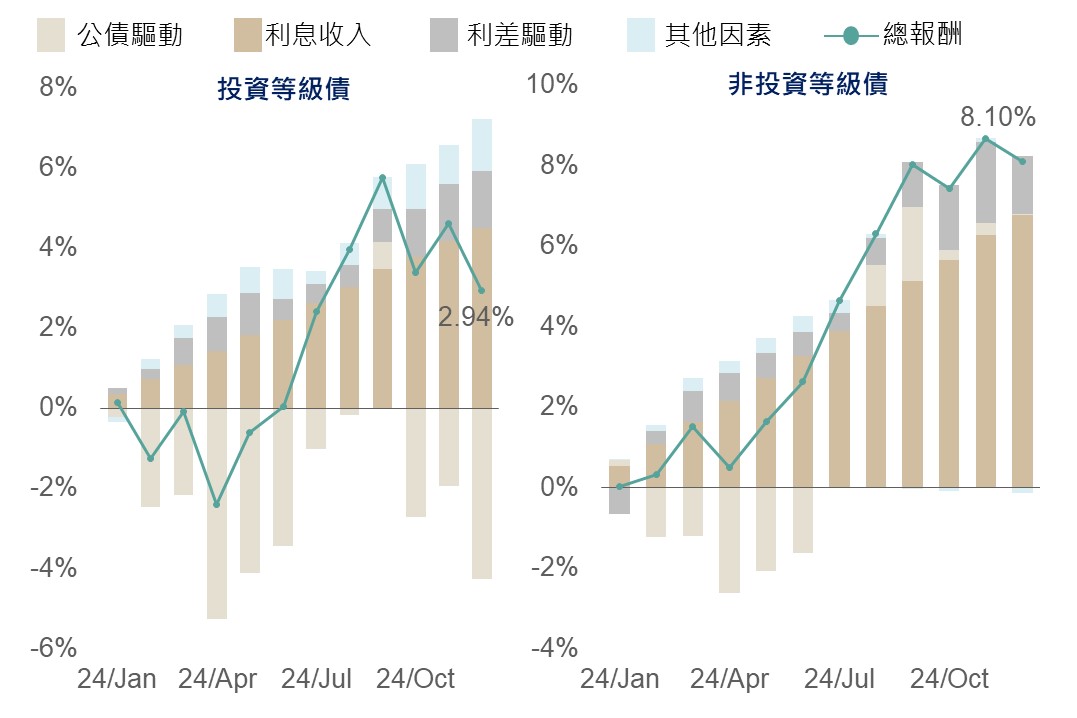

觀察去年美債殖利率上行,但受惠債券本身利差收斂及高息收優勢,支持去年投等或非投等債皆維持正報酬,展望今年目前各債種殖利率多處10年均值之上,高息收仍是債券投資優勢,惟短期在美債殖利率波動加劇下,長債價格波動風險較大,建議配置以中短期債種為主。

▲ 美國投等與非投等債2024年累積報酬驅動因素

Source:Bloomberg (2024/12/30),玉山整理

展望未來,受聖誕至元旦假期交易量疲弱影響,美債殖利率波動加劇,除間接導致短期股市回測外,債券受最直接影響,故債券配置在利率敏感度考量下,建議以中短期債種為主。而隨川普上任日期接近,其減稅政策對企業盈餘的助益,提供股市後續上漲動能;此外,AI實際應用以及場域逐漸浮現,包含近期火熱的人形機器人產業對於硬體的帶動、軟體公司邁向AI Agent發展,皆使股市可望維持長期偏多格局,故建議當前仍可以展望正向股市標的介入布局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。