2024/07/15

1. 美國CPI數據明顯降溫 Fed政策基調亦趨向鴿派

2. 債市違約風險續降 Fed年內降息預期漸趨穩利多債市

3. 評估美國經濟富有韌性 後續關注美股財報季表現

4. 川普遇襲後雖其安好 然關注產業「川普行情」效應

5. AI超級晶片需求再獲上調 基本面看俏支撐指數上行

6. 旺季初期油品庫存消耗良好 後續關注美國石化政策

7. 三中全會改革可期 惟紅色浪潮來襲衝擊陸港股信心

上週受惠市場期待通膨數據放緩,且Fed主席鮑威爾國會證詞轉更鴿派下,週間美股為主之全球股市普遍延續偏強表現,儘管待美國6月CPI數據公布並確實下滑後,部分資金由龍頭股轉移至風險程度更高的小型股一度導致大盤指數有所回檔,惟就全週角度主要股市多仍維持收高;與此同時,Fed降息期待提升抑制美債殖利率走低,並推升主要債券指數紛紛收高。

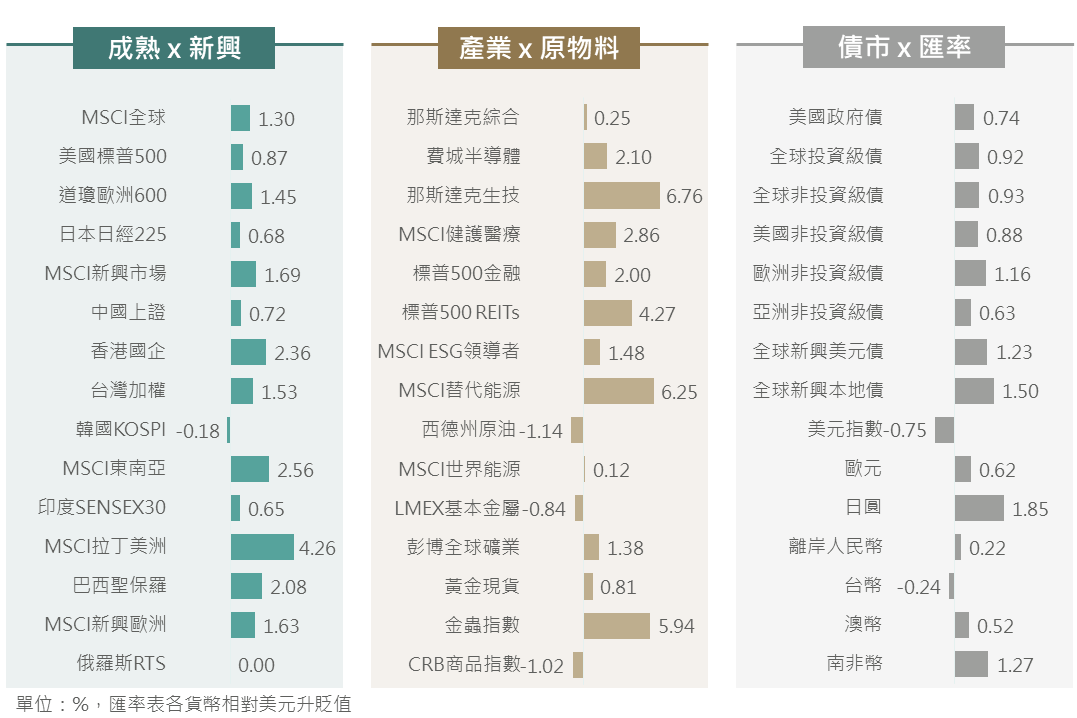

▲ 上週市場回顧

資料來源:Bloomberg (2024/07/12),玉山整理

上週Fed主席鮑威爾於美國國會就貨幣政策報告作證,其表示雖通膨率仍高於2%目標,然近期通膨數據有所進展,且通膨上升並不是目前所面臨的唯一風險,Fed不必等到通膨率降至2%才開始降息。整體而言,鮑威爾提高了雙重使命中對就業的重視度,且有更趨鴿派現象。

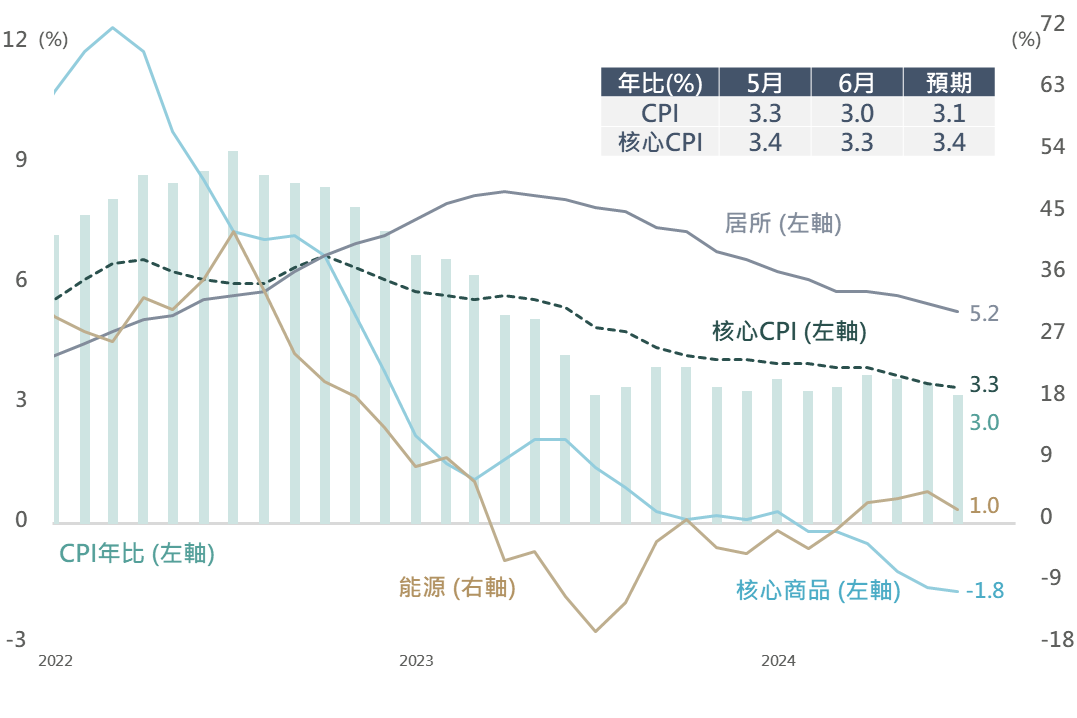

觀察美國6月CPI/核心CPI皆低於市場預期,其中CPI月比自0%降至-0.1%為2020/5以來首度轉為負值,市場關注之能源及居所項增幅雙雙呈現放緩趨勢。而在6月CPI數據明顯降溫之下,Fed於9月啟動降息之機率也進一步提升,並預期隨Fed於下半年展開降息,將有利支撐市場偏多格局。

▲ 美國CPI/核心CPI年比及細項年比走勢

資料來源:Bloomberg (2024/07/11),玉山整理

債市方面,受惠今年美國經濟保持韌性、債券發行人融資管道暢通、債券到期壓力舒緩等因素,美國非投資級公司債截至6月底違約率降至1.79%,為近17個月來低位,而信用利差下滑至351bps,也為2021年以來低位,展望未來,雖近期經濟數據存有放緩跡象,但年內經濟軟著陸機會仍高,據J.P. Morgan預估至今年底美非投違約率將保持在2%,2025亦僅攀升至3%,持續低於長期均值3.42%,故可續布局美非投債。

隨近3個月美國通膨符合預期或甚至低於市場預期,觀察彭博綜合分析師預估美國年內CPI預估首度出現下修,另外市場對Fed年內降息預期未再減少,並緩步增加至2碼降息機會,評估在當前總經環境下,仍有利於債券投資機會。

▲ 美國非投資級債違約率與信用利差

資料來源: J.P. Morgan (2024/07/01),玉山整理

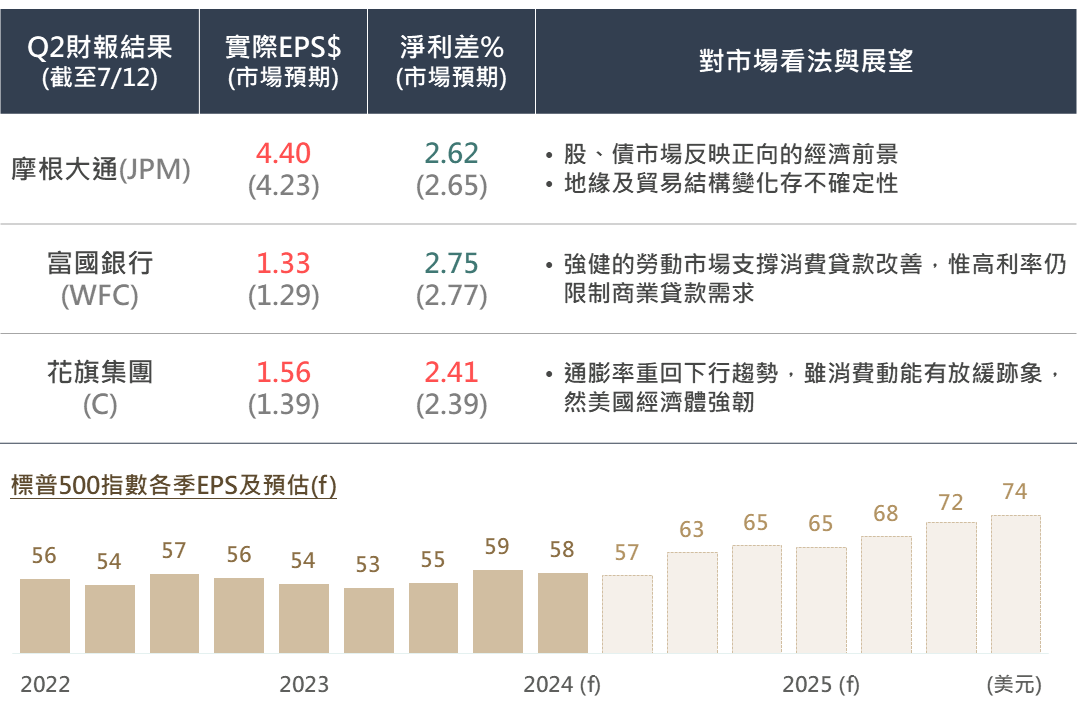

上週美股Q2財報季正式展開,並由金融股揭開序幕。觀察截至7/12已公布財報之三家銀行股(摩根大通、富國銀行、花旗集團)表現,雖在資金成本走揚及市場競爭激烈之下,部分淨利差數據略遜預期使相關個股股價波動,惟其EPS獲利皆優於市場預期;且若綜觀三家法說中對後續市場的看法,雖提及包含地緣政治、貿易及通膨的不確定性仍存,然普遍認為美國經濟體強韌,金融市場表現亦反映正向的經濟前景。

▲ 上週銀行股財報及其展望(上) / 標普500指數彭博預估EPS(下)

資料來源:Bloomberg (2024/07/12),玉山整理

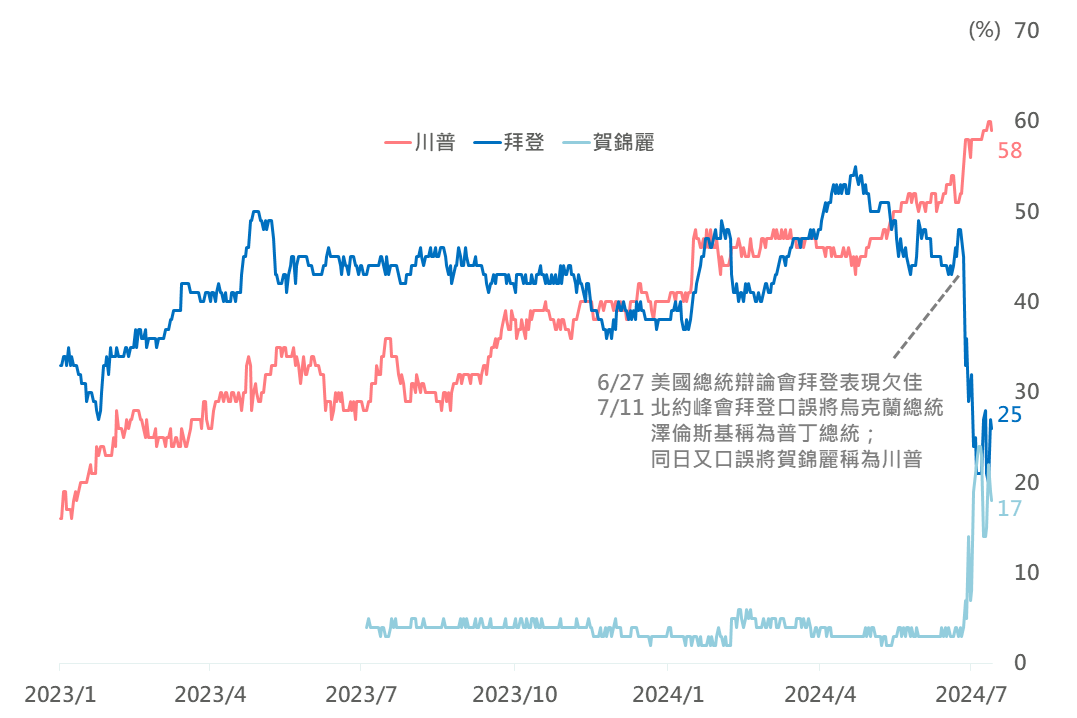

另外,上週全球聚焦於川普遇襲事件後續影響,美國總統候選人川普7/13傍晚於賓州巴特勒戶外場地造勢,其演講期間現場傳出槍響,川普遭槍擊後右耳受傷並由特勤人員護送離場。美國總統拜登及各界同聲譴責並聲明展開調查,事件也為美國選情增添不確定性;然由於此前總統大選辯論中拜登表現相對不佳,日前北約峰會中又傳出口誤事件,使市場更趨預測川普2024大選勝出機率提升。

▲ PredictIt市場預估美國大選機率

資料來源:Bloomberg (2024/07/13),玉山整理

不確定性增加或觸動市場避險情緒,帶動美債殖利率下探並提振美元;惟考量川普狀況安好,料市場避險波動或屬短期效應,待市場趨穩後續仍將回歸反映基本面表現。然事件後川普勝選及共和黨紅潮之機率亦有所提升,後續將關注各產業類股於選前之「川普行情」走勢變化。

▲ 川普及共和黨政策傾向

資料來源:Bloomberg (2024/07/13),玉山整理

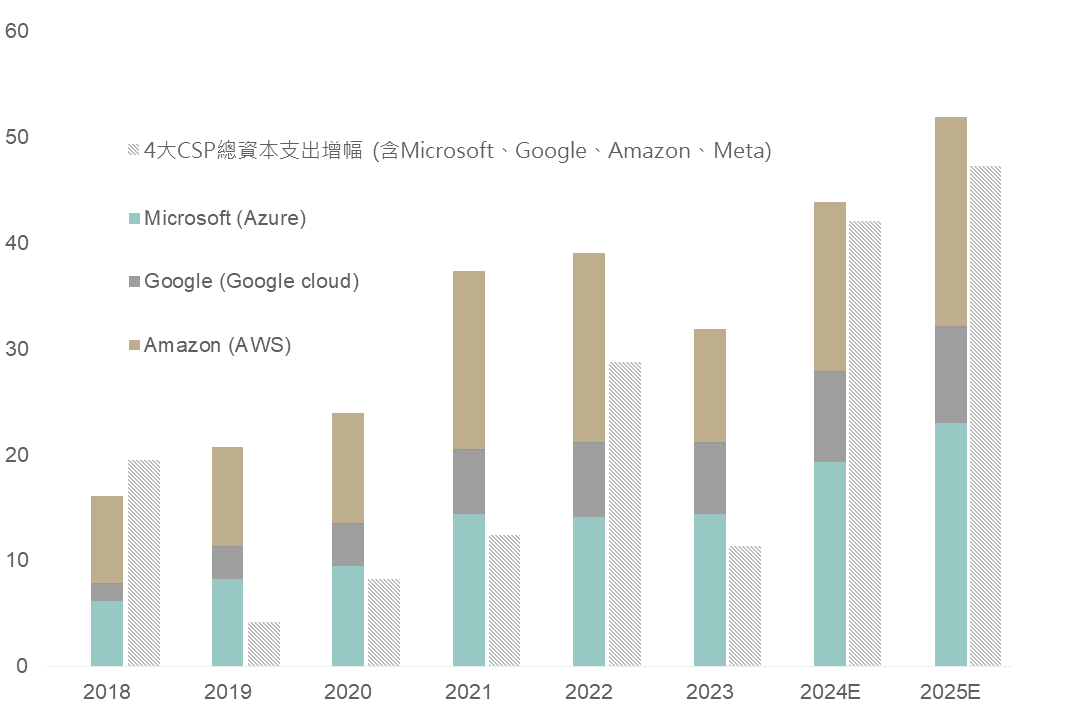

科技及半導體為兩黨具共識之重點發展產業,料將添類股利多因子;此外,回歸基本面而言,隨著近期各企業持續將AI技術整合至不同工具中,也帶動在雲端運算及儲存的需求,根據彭博綜合分析師預估3大雲端服務供應商之雲端營收增幅將於今年重回上升階段並創下近5年新高,並且將持續擴增資本支出至2025年,以因應市場更高效能的運算需求;截至2023年底全球資料中心已有423座,根據小摩預估今年底將額外增加87座(近五年每年平均增加42.6座),有望支持整體AI科技產業發展。

▲ 主要雲端服務商相關雲端營收年增幅及預估(十億美元)

資料來源:Bloomberg, J.P. Morgan (2024/07/11),玉山整理

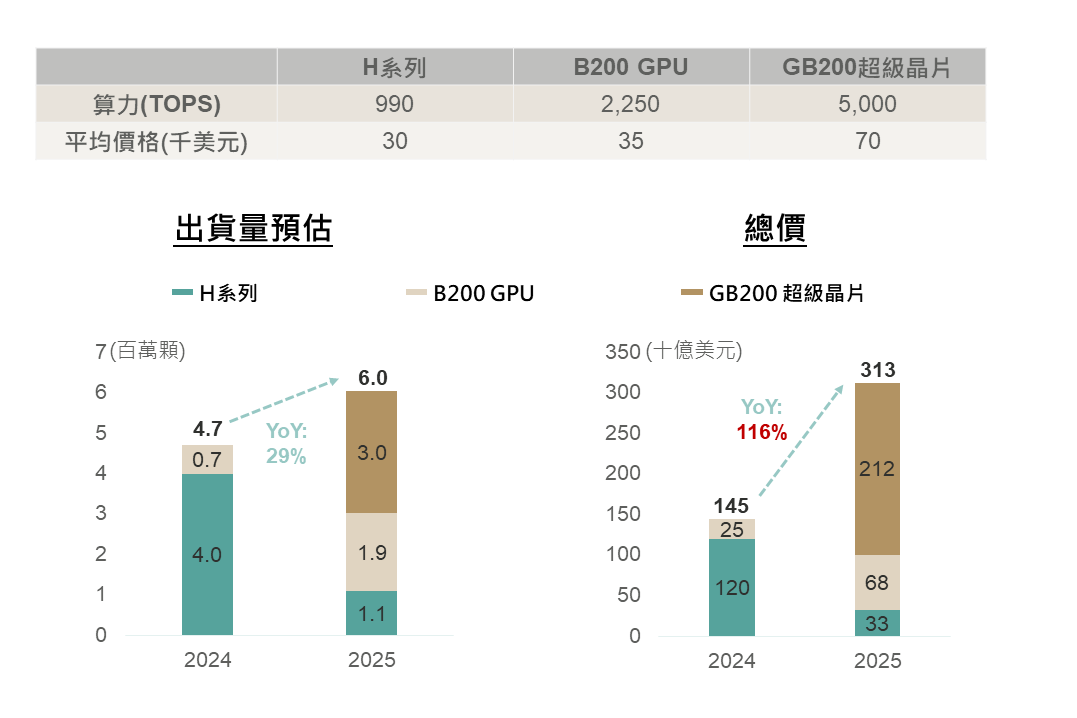

雲端服務商(CSP)持續建置AI伺服器之背景下,根據小摩之觀察,由於各大CSP廠對於算力之追求日益升溫,故使得輝達GB200超級晶片之需求顯著提升,小摩預估2025年GB200占輝達AI晶片之占比將由原先預估之35%大幅提升至50%。在AI晶片需求強勁(GB200出貨量獲上修、2025年輝達AI晶片年增29%),及GB200平均價格大幅高於H系列及B200晶片之背景下,價量齊揚料將支撐AI晶片供應鏈動能續旺。

▲ 輝達AI晶片出貨量及總價預估

資料來源: J.P. Morgan (2024/07/08),玉山整理

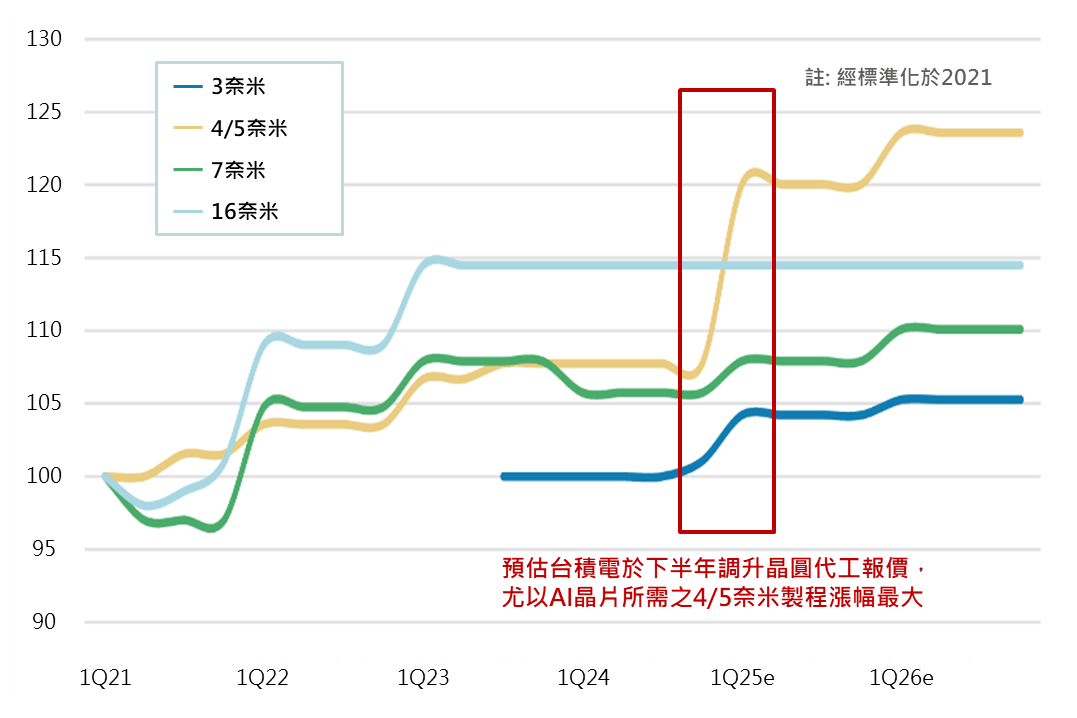

另外,台積電在大客戶輝達、蘋果等同意之下調漲代工報價,且先進製程訂單傳已排至2026年,進一步驗證AI產業蓬勃發展下持續強勁之半導體需求。綜上,近期AI相關市場創高後震盪加劇,但AI基本面亮眼、終端裝置有望隨AI帶動換機潮下,料支持科技股震盪上行格局。

▲ 台積電晶圓代工報價走勢預估

資料來源: Morgan Stanley (2024/07/07),玉山整理

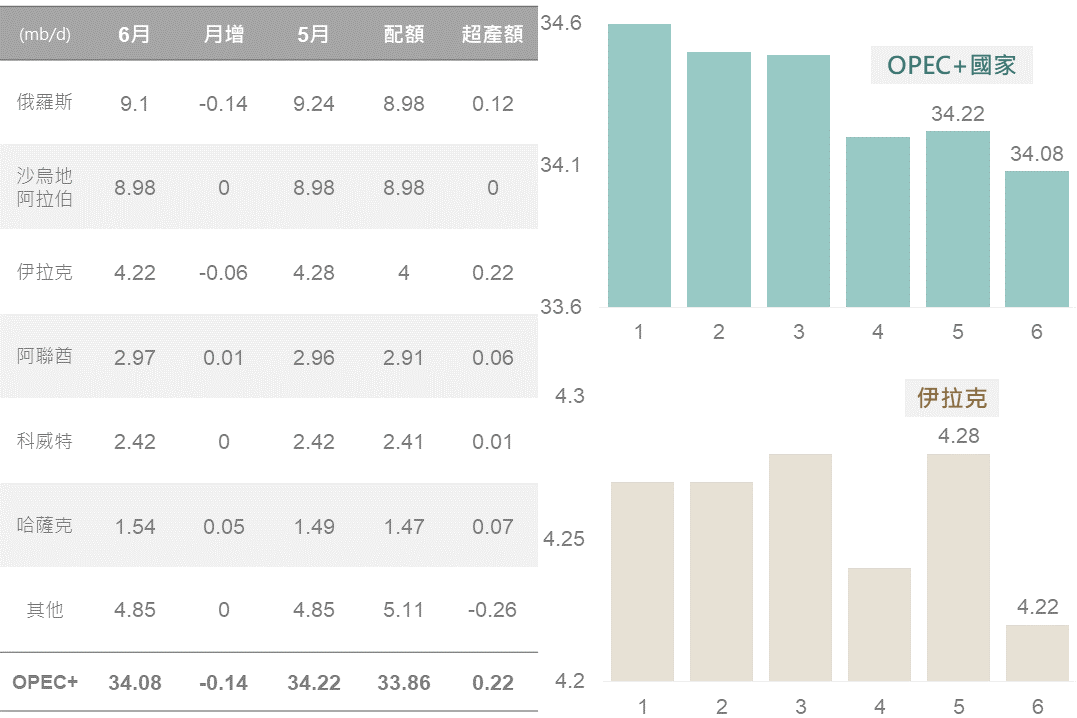

川普在能源政策上,更傾向於傳統石化能源,評估將帶動相關類股表現,此外由6/2日OPEC+會議後之首次產量數據來看,受俄羅斯產能因戰爭因素受限與伊拉克的自願減產下,6月OPEC+會員國(不含產量豁免國)之整體產量為每日3,408萬桶,較上月減少14萬桶/日,亦是今年以來新低。評估OPEC+組織內部產量控制有望於夏季期間保持克制,故整體供給側而言,OPEC+的額外自願減產措施延至9月以及美國頁岩油產增速的預期放緩,評估供應端的趨緊料予以油價下檔支撐。

▲ 6月OPEC+成員國(不含產量豁免國)原油產量與限額(百萬桶/日)

資料來源:S&P Global (2024/07/09),玉山整理

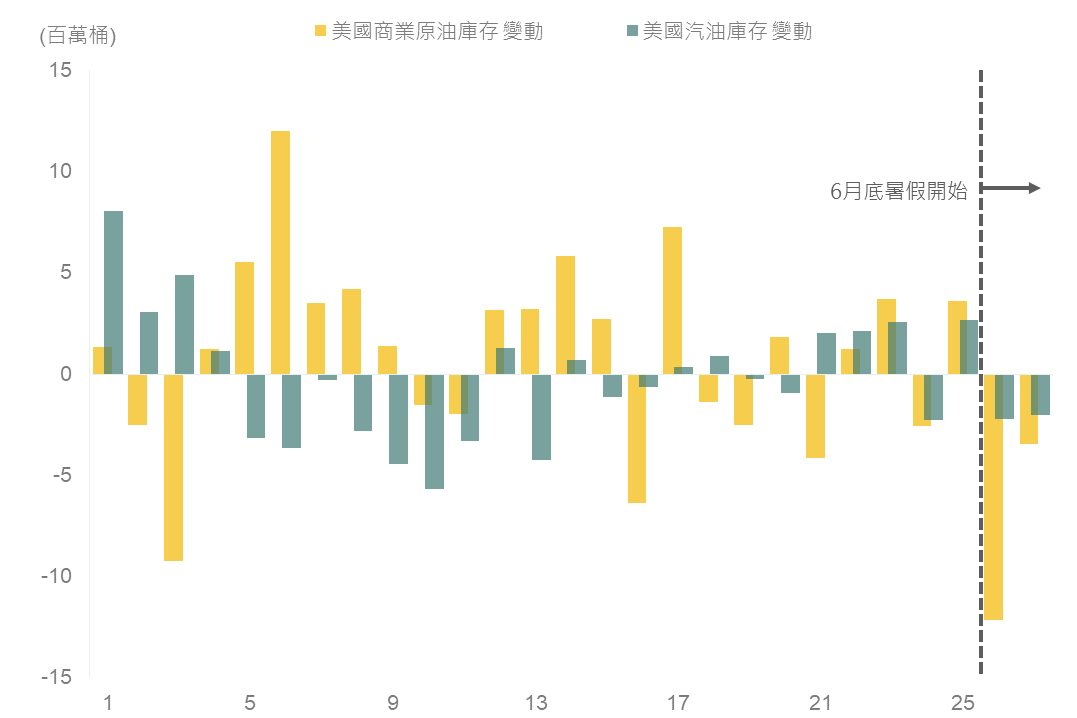

以需求側而言,從六月底到上週的美國獨立紀念日假期,原油與汽油庫存消耗程度均超逾市場預期,6/28當週原油庫存消耗更為今年以來最大降幅,單週消耗1,216萬桶,疊加EIA上修下半年全球原油庫存消耗速度(由每日消耗50萬桶提升至70萬桶),評估需求端尚處良好狀態。綜上,伴隨步入旺季初期,油市供不應求現況料提振油價;而類股層面,評估在川普當選之情境下或有益相關法規的鬆綁,並帶動能源產業類股表現。

▲ 美國年至今每週原油/汽油庫存週變動

資料來源: EIA (2024/07/10),玉山整理

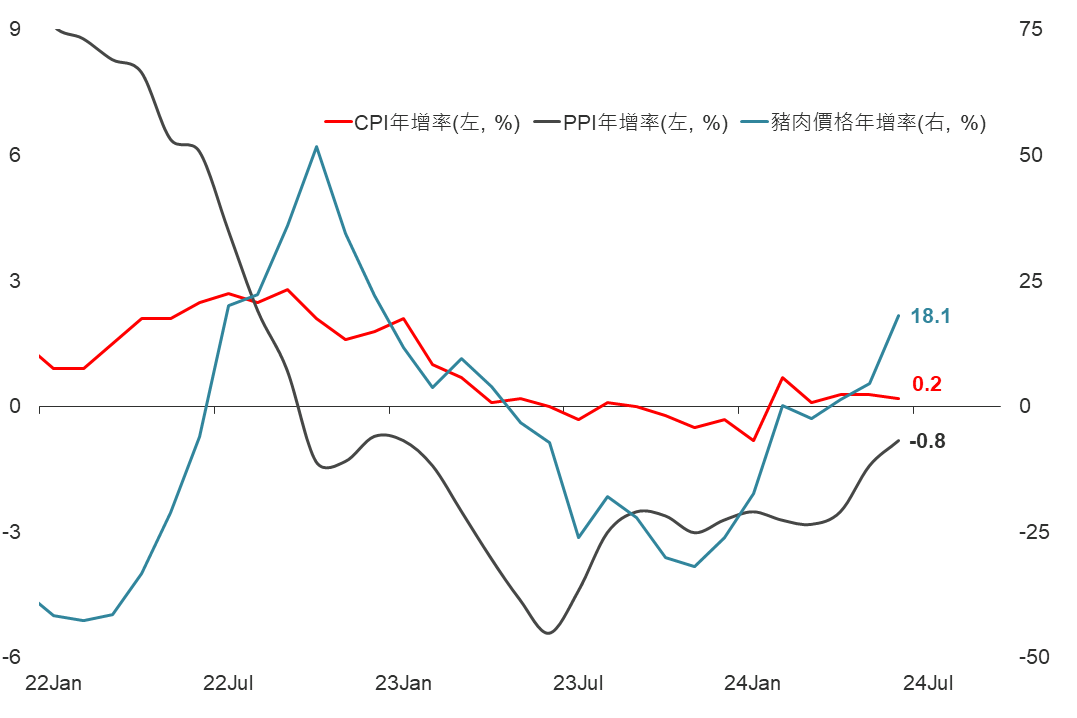

川普勝選機率提升之下,評估衝擊最大之市場當屬中港市場。經濟數據而言,中國6月PPI年減收斂(-1.4%→-0.8%),偏下游終端需求價格續承壓,且CPI中儘管豬肉價格回彈,CPI年增率仍較前月回落且保持低增速,暗示國內消費仍疲弱,通縮疑慮揮之不去;儘管評估本週三中全會更全面政策之政策釋出(既有政策延續、稅改、針對消費端政策)或將增添股市支撐力道,但上週突發川普遇襲事件使得後紅色浪潮機率增,對中態度較強硬的川普占上風,亦料衝擊市場對於中港股市信心。

▲ 中國通膨相關指標自2022以來年增率

資料來源:Bloomberg (2024/07/10),玉山整理

展望未來,川普7/13遇襲事件與美國Q2財報陸續公布,不排除增加金融市場短暫擾動,惟近期通膨及勞動市場有所降溫,而Fed主席鮑威爾證詞基調更趨鴿派,Fed年內降息機率有所提升下,仍有利全球股、債正向發展。其中,產業料更趨向「川普行情」發展,而科技股因受惠主要雲端服務供應商持續擴大資本支出,及下半年將加速AI晶片及終端設備出貨而仍趨延續上行格局。至於整體債市方面,目前成熟或新興債違約風險均可控,建議後續可著眼年內降息預期升溫,持續增加投資等級債、非投資等級債及新興美元債布局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。