2024/08/26

1. 鮑威爾表示降息時機已到 政策放寬料支持市場發展

2. 美國經濟短期呈現放緩 然料長期將重回成長格局

3. 降息帶動投資型需求的恢復 樂觀看待長期金價走勢

4. 企業債信未見衰退訊號 Fed降息前為債券布局良機

5. 日銀行長基調中立謹慎 料匯率對日股波動減緩

6. 雲端廠資本報酬率走升 積極擴建AI有望帶動其營收

7. AI供應鏈營收表現持續強勁 靜待輝達財報提供指引

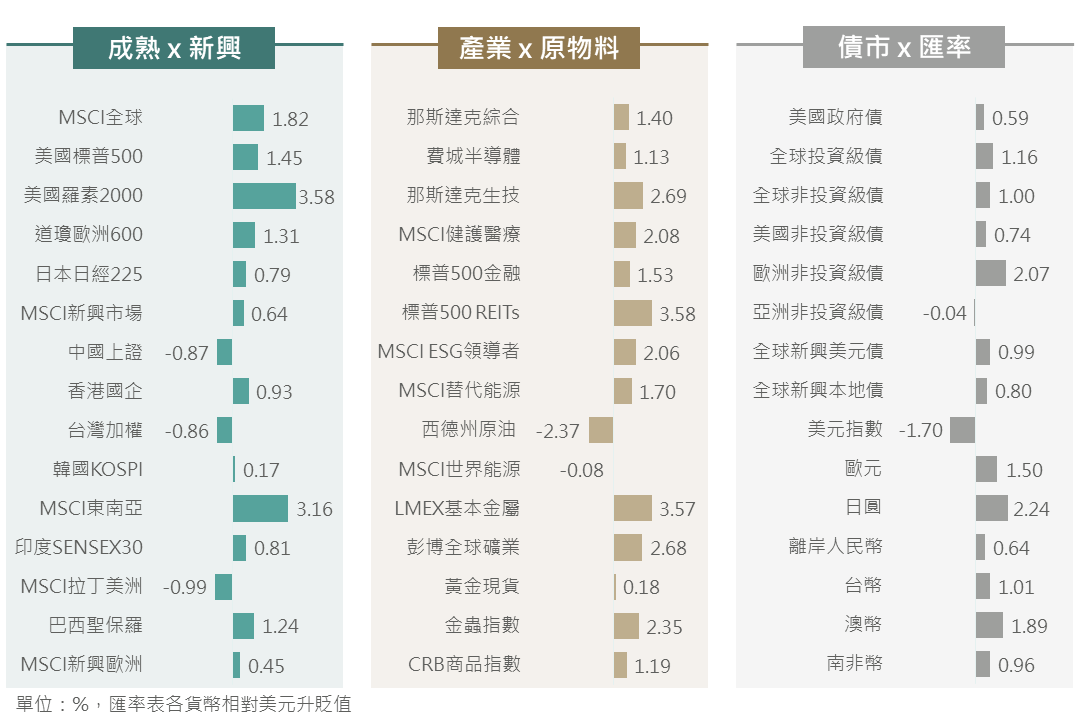

上週美國8月製造業PMI初值遜色及至3月過去一年就業人口大幅下修81.8萬人雖一度添增市場雜音,惟Fed公布的7/30-31會議紀要顯示官員立場轉趨鴿派,週五Fed主席鮑威爾談話再釋明確的即將啟動降息訊息,激勵全球股、債市普遍正面表現;其中,國際油價則仍受累經濟放緩擔憂而較明顯下跌。匯市方面,美元指數隨Fed降息期待而收低,提振非美貨幣相對美元近乎全面走升。

▲ 上週市場回顧

資料來源:Bloomberg (2024/08/23),玉山整理

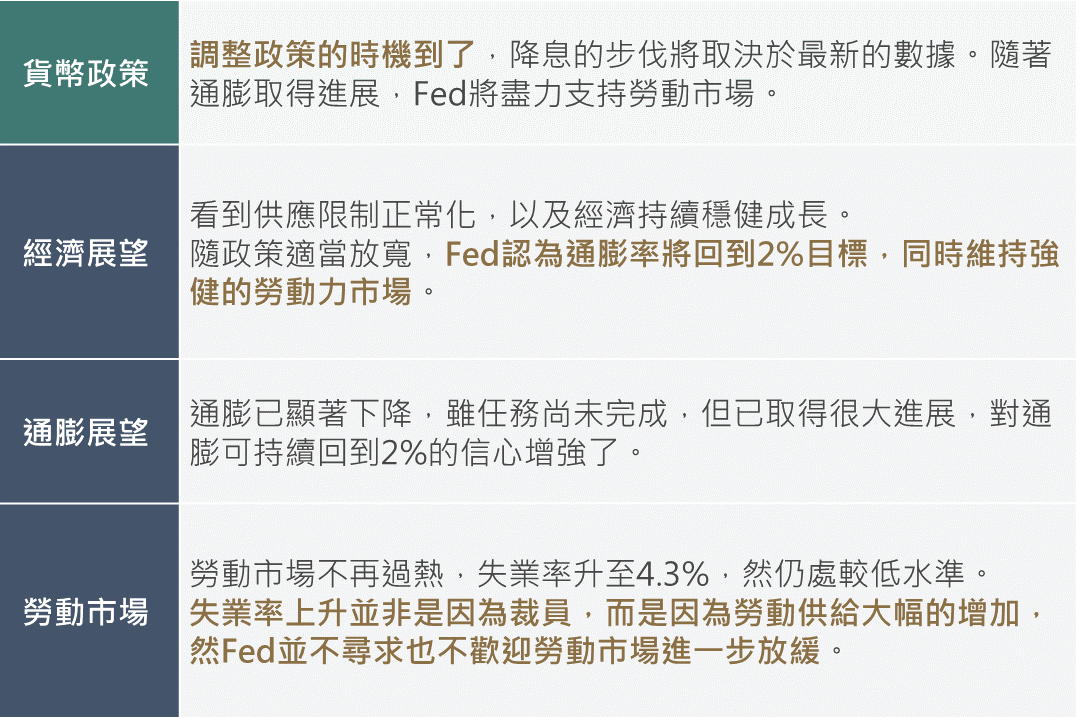

上週Fed主席鮑威爾於全球央行年會發表談話,其明確表示降息的時機已到,降息的幅度則取決於後續的數據。在總經展望方面,鮑威爾表示對通膨率回到2%之信心增強,並認為疫後混亂的供應鏈持續恢復起了關鍵的作用,通膨回落亦不代表經濟疲軟。此外,當前失業率的上升並不是因為經濟轉弱的裁員所導致,其主要是反映勞動供給的大幅增加;然而,Fed並不尋求也不歡迎勞動市場再更進一步降溫。

整體而言,鮑威爾於本次全球央行年會中傳遞出自Fed收緊政策以來最為明確之鴿派訊號,市場預期Fed將於9月會議開始啟動降息循環且至年底有近4碼之降息空間;惟考量美國經濟陷入衰退之機率仍低,故評估後續降息路徑Fed以逐次會議各降息1碼之可能性較高。

▲ Fed主席鮑威爾於全球央行年會之談話

資料來源:Bloomberg (2024/08/23),玉山整理

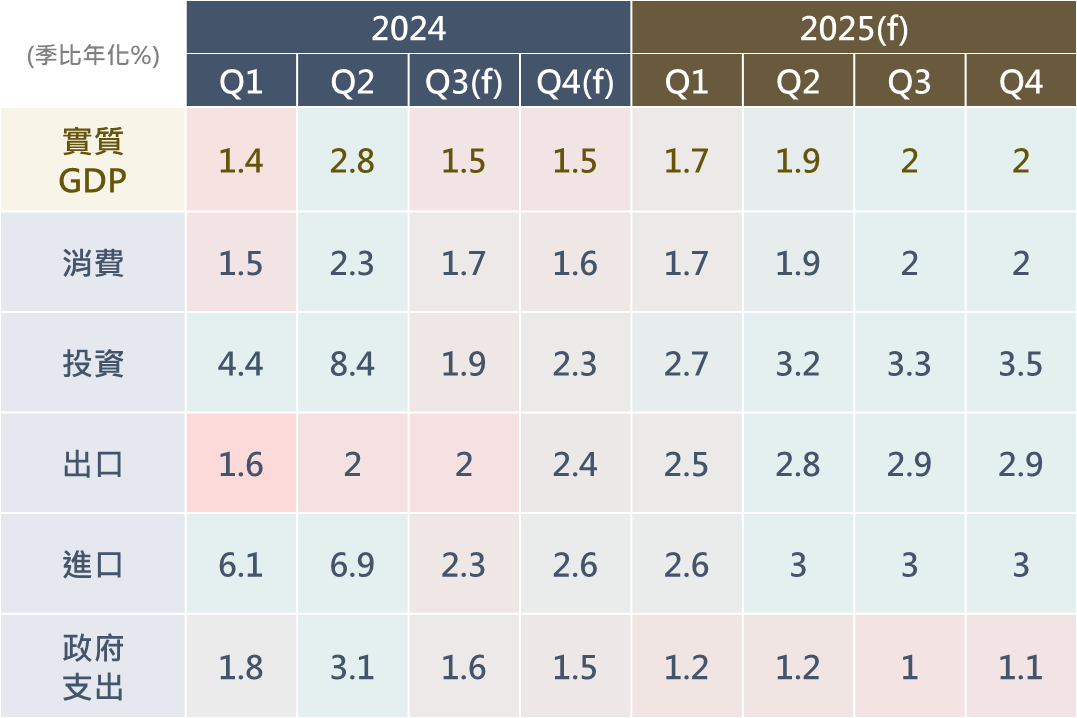

觀察上週美國公布之標普8月製造業PMI初值自前月的49.6降至48.0,遜於市場預期的49.5,反映製造業表現仍相對較弱。參考包含標普及多家機構法人之產業調查,近期製造業數據轉弱,除了是受到Fed高利率政策之限制性效果影響,在Fed料將於9月開始調整利率水準前夕,疊加美國總統大選前之政治不確定性,皆進一步促使廠商在投資項目與庫存管理上之態度轉趨保守觀望。

然另一方面,標普8月服務業PMI初值自55.0升至55.2且優於預期的54.0,評估服務業持續擴張將支撐整體經濟表現。展望後市,預期美國經濟將進入調整期,GDP成長率料放緩至1.5%;惟長期而言,隨Fed放寬貨幣政策及美國大選結果明朗,仍正面看待市場長期發展。

▲ 美國實質GDP及其細項之彭博綜合調查預估

資料來源:Bloomberg (2024/08/23),玉山整理

金價在歷經4月以來的盤整後,於上週順勢突破整理區間,一度站上歷史新高的2,500美元價位。回顧6月以來各類原物料的表現,各原物料在近期經濟衰退的氛圍中均有一定程度的修正,惟黃金的避險性質在此段時間獲得良好的體現,促累計報酬率達7%,並突破歷史新高。

降息週期所驅動的黃金「投資型需求」恢復是金價續漲的關鍵,過去因高利率而使投資人持有黃金的誘因減少,黃金ETF持倉都處在較低水位,但7月黃金ETF淨增持量為44.8公噸,創2022年初以來新高,評估在降息預期的帶動下,投資人對黃金ETF的持有意願將逐步回升。綜上,在降息循環與央行購金等利多因素延續之下,樂觀看待長期金價與相關類股表現,故上調12M黃金價格目標價至2,750美元。

▲ 全球黃金ETF實體黃金持有量與金價關係

資料來源:Bloomberg (2024/08/20),玉山整理

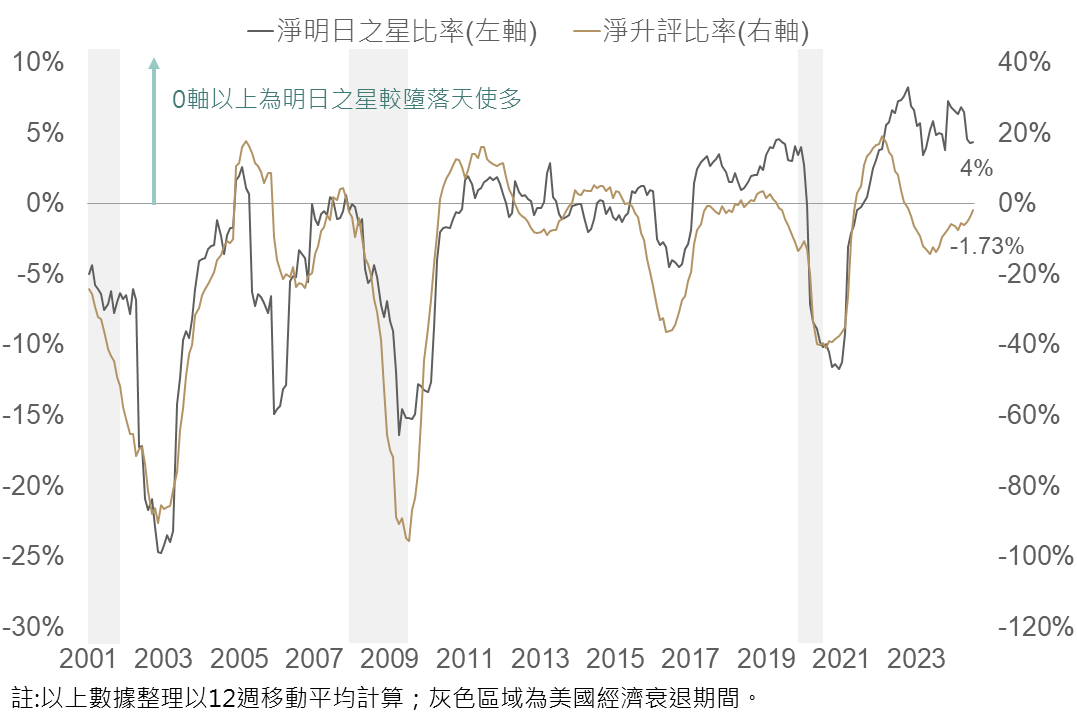

觀察歷史美國經濟陷入衰退時,非投等債淨升評比率與淨明日之星比率皆會大幅滑落,反映企業債信體質惡化,而近期美國經濟放緩,但非投等債之淨升評比率仍持續回升,而淨明日之星比率保持在0軸之上,顯示當前整體非投債企業債信體質仍保持穩健。

隨上週美國勞工局下修今年3月前1年的非農數據,及Fed會議紀要顯示,多數官員認為9月降息是合適,市場認為Fed 9月啟動降息1碼已大致確定,若觀察過往在美國經濟未陷入衰退前,各信用債殖利率多於Fed啟動降息前小幅回落,降息後再持續下降,故建議在貨幣政策轉趨寬鬆下,可持續增加全球投等債或非投等債等債券配置,以鎖住當前4-7%殖利率水準。

▲ 非投資等級債信評調整走勢

資料來源:BofA (2024/08/01),玉山整理

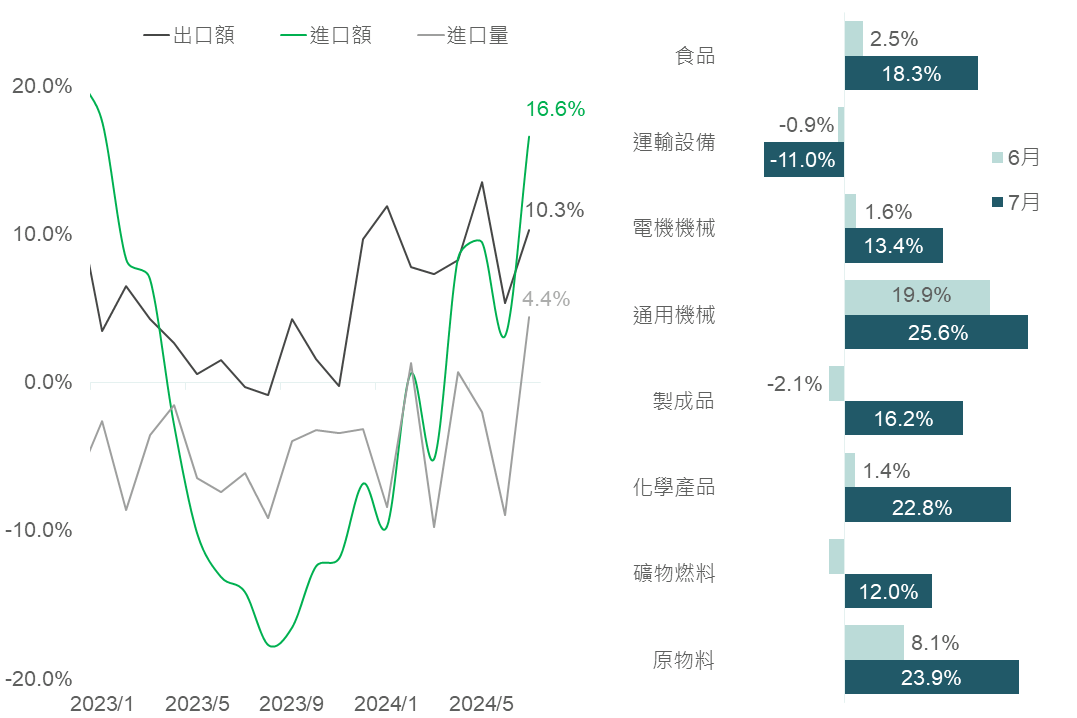

日銀行長植田和男7/31會議上意外釋鷹,暗示未來將繼續升息引發金融市場劇烈震盪後,其8/23針對貨幣政策接受國會質詢時,重申「目前日本利率仍處於極低水平,若通膨及經濟數據持續成長,未來將繼續上調利率」,不過將「仔細觀察不穩定之金融市場的影響」,顯示日銀雖堅持繼續升息,但並不急於採取行動,中立謹慎的立場料使日圓不致大幅走升,對日股波動風險有望較7月會議時減緩。

另一方面,日本基本面正逐漸好轉,Q2 GDP轉正,且7月進口額(+16.6%)、進口量(+4.4%)皆大幅回升,包含原物料、電機及消費品等多品項進口額呈現上行,顯示內需改善;此外,日本企業宣布股票回購金額大幅增加(7/1-8/19年增47%),且其中有66%企業近一年才宣布股票回購,為響應政府企業治理改革計畫,股票回購已漸成為常態,料有利日企長期股價發展,故對日股維持長期正向看法不變。

▲ 日本進口、出口額年增率(左)/各項目進口額年增率變化(右)

資料來源:BofA (2024/08/22),玉山整理

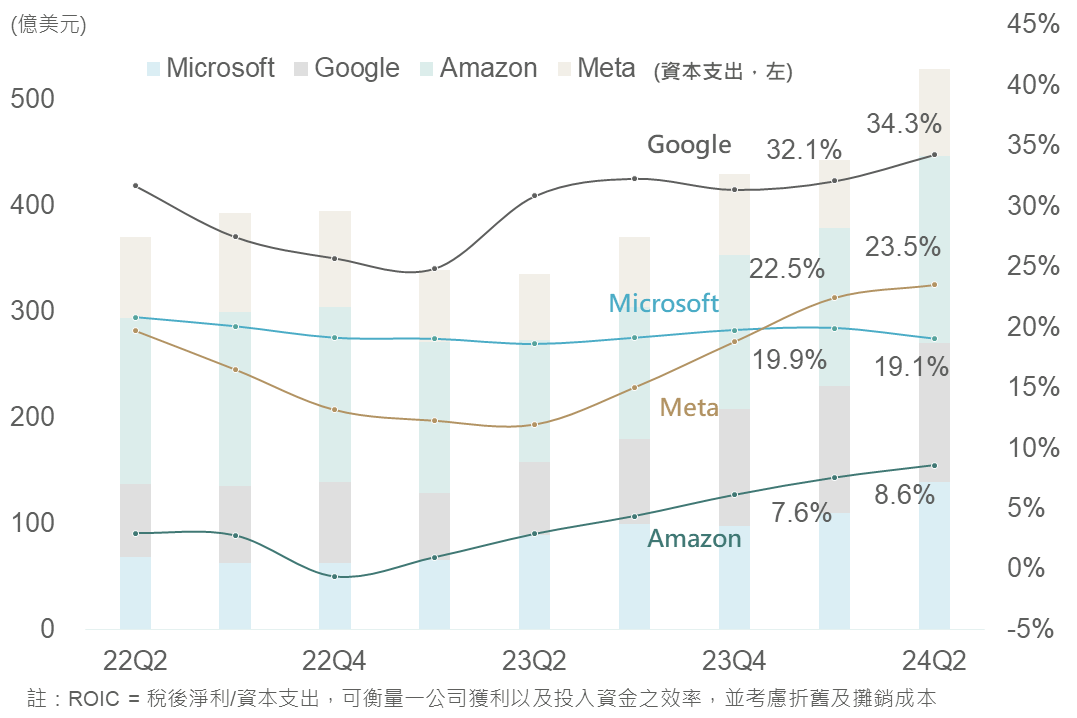

在各雲端廠皆提及目前AI需求強勁,故不斷上修其資本支出下,市場仍對於資本支出效率還存有疑慮,然進一步觀察CSP廠投入資本報酬率(ROIC),近幾季資本支出持續擴增下並未見ROIC呈現明顯下滑態勢,反而逆勢走升,而摩根士丹利也預估於2024下半年4大CSP有望創造2,580億美元之營運現金流,2025更將成長至5,500億美元(2023約3,550億美元),其也顯示目前主要CSP仍有能力支持較高資本投入。

資料來源:Bloomberg (2024/08/20),玉山整理而根據大摩針對AI及機器學習的問卷調查指出美歐大部分公司還是將相關投資列為首要任務,淨優先順序也來到歷史新高水平,凸顯各家公司對AI創新技術的支持,在各公司積極擴建AI下也有望帶動其相關科技公司營收表現,評估AI長多格局料將延續。

▲ CSP廠資本支出及投入資本報酬率(ROIC)

資料來源:Bloomberg (2024/08/20),玉山整理

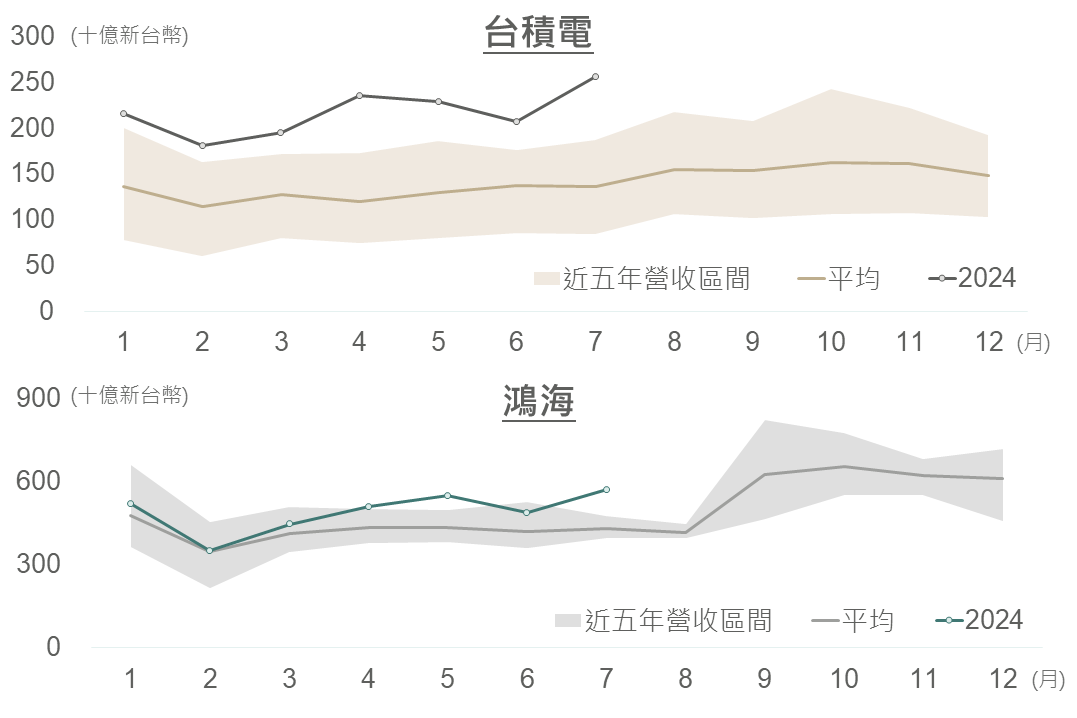

AI晶片龍頭輝達將於本週公布財報,觀察AI伺服器供應鏈中指標公司,上游(台積電)及下游(鴻海)Q2以及最近之7月營收皆創下歷史新高,且兩間企業近期法說會中皆表示AI產品之需求相當強勁,暗示本週輝達即將公布之財報料將延續亮眼表現,再次驗證AI長多趨勢將持續。

▲ AI供應鏈(台積電及鴻海)營收

資料來源:Bloomberg (2024/08/21),玉山整理

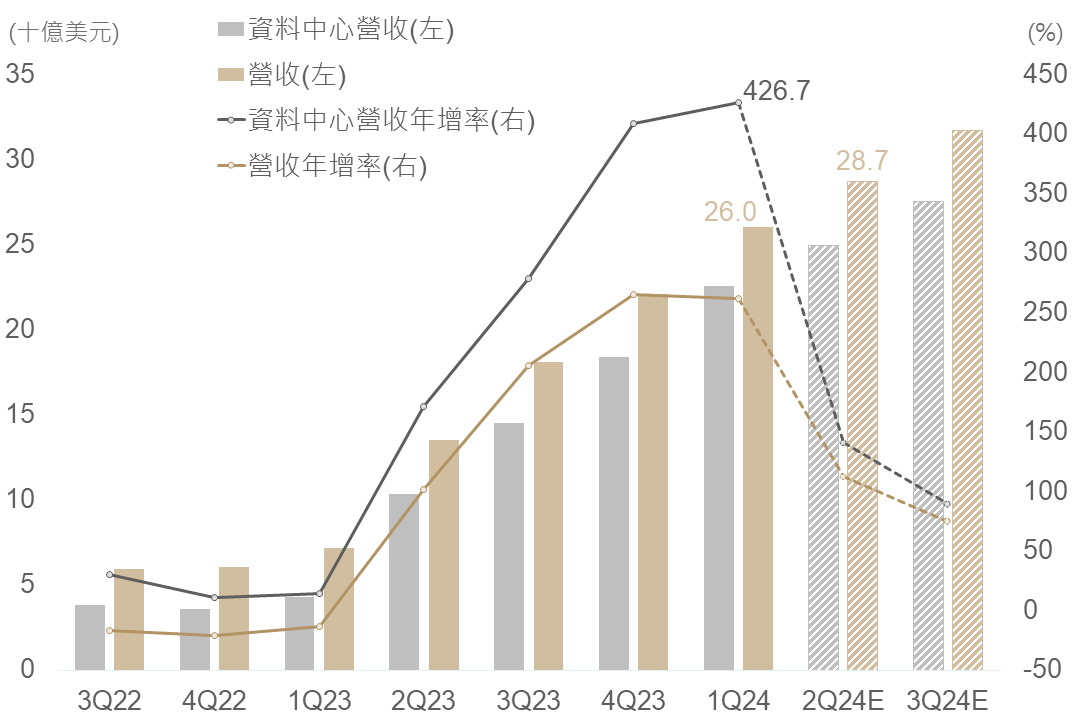

然而觀察近期輝達股價而言,或已預先反應財報結果,8月以來漲幅+16.5%(截至8/20),大幅優於美國科技大盤指數(那指:+3.6%;費半: +6.8%)。另外,在基期效應下,本季輝達營收年增率料將大幅遜於前幾季度,或增添股價潛在震盪機會。綜上,在資本支出展望持續上修之背景下,將推動中長期AI投資趨勢;然輝達財報即將公布之際,短期建議觀望以避免市場波動劇烈。

▲ 輝達整體營收、資料中心年增率及預估

資料來源:Bloomberg (2024/08/20),玉山整理

展望未來,隨Fed官員對通膨朝向2%目標邁進的信心增加,及就業市場放緩使官員逐漸聚焦穩定就業使命,故推論Fed 9月啟動降息已箭在弦上,而Fed放寬貨幣政策將有助於市場延續偏多格局。短期則需關注8/28 AI龍頭輝達的財報與財測結果,評估仍未能排除金融市場將因此存在波動可能,然長期正向看待AI發展的觀點並未改變;債券方面,考量發債企業與新興國家債信體質保持穩健,且Fed有望啟動降息,建議可配置評級較高的公司債及新興美元債,鎖住當前高殖利率以期增進投組報酬。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。