2024/06/03

1. 核心PCE緩步走降趨勢未改 料Fed將避免過度緊縮

2. 企業存貨已相對健康 待後市供應鏈重啟補庫行情

3. 6月日銀會議前市場觀望 日股短期呈現區間盤整

4. 中國大基金欲突圍 一線城市房產政策添正面因素

5. OPEC+延長減產至年底 料各產油國恪守減產決策

6. 整體升降評回升 著眼經濟復甦歐洲債券具投資價值

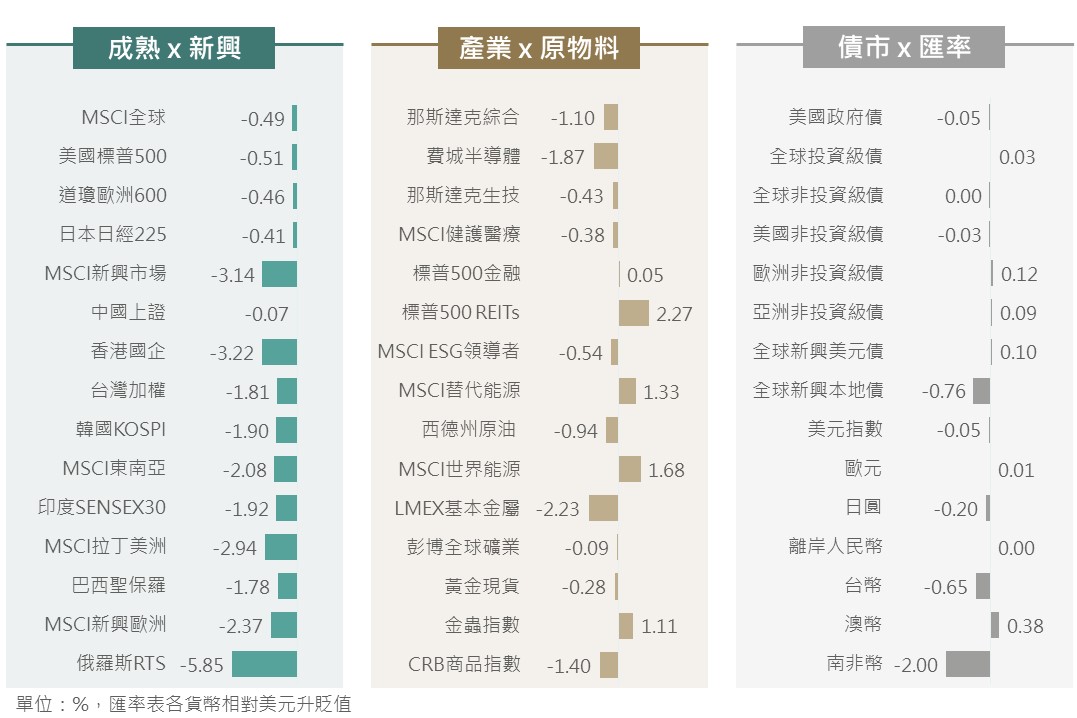

上週數據顯示美國消費者對未來 1 年通膨預期升至去年 12 月以來新高,且政府標售公債買氣欠佳,促使美債殖利率一度攀升,加上褐皮書報告顯示通膨僵固下企業保守謹慎看待未來展望,及科技股漲多獲利了結,壓抑美國為主之全球股、債指數走低。惟週五公布的美國4月PCE通膨數據延續放緩趨勢,略添市場對Fed 9月啟動降息信心,當日美、歐時段股、債指數因而得以部分收斂或小幅收復週間跌幅。

▲ 上週市場回顧

資料來源:Bloomberg (2024/05/31),玉山整理

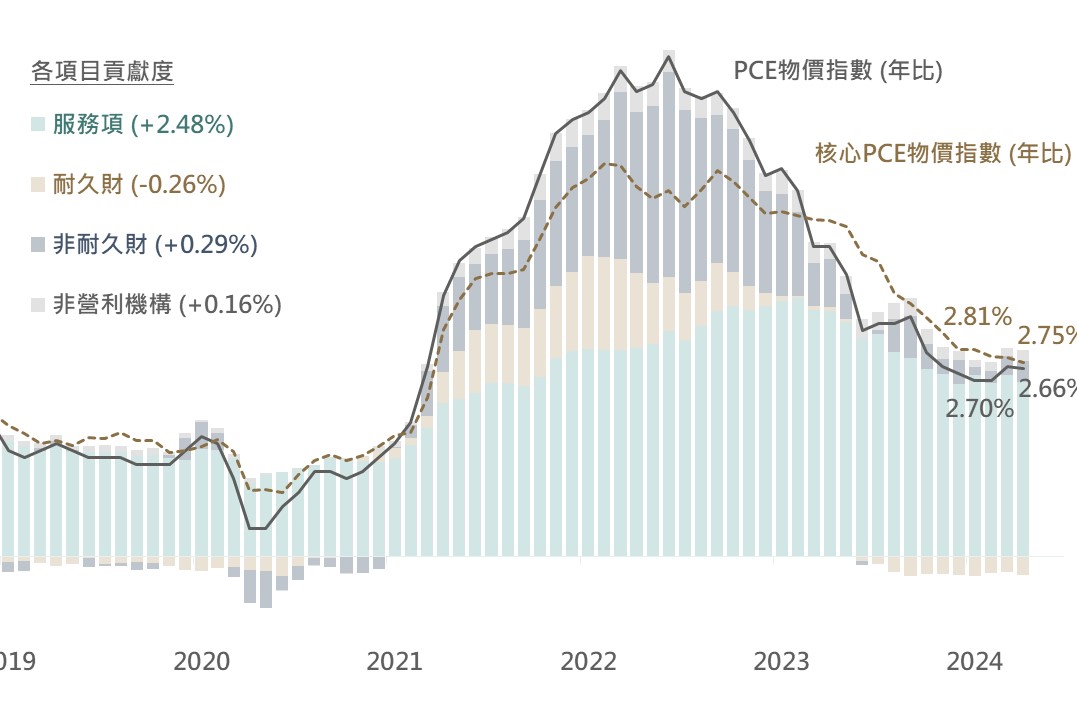

上週美國商務部公布4月PCE物價指數,其中,PCE/核心PCE物價數據年比分別自前月的2.70%/2.81%微降至2.66%/2.75%,與市場預期的2.7%/2.8%大致相符。因今年1-3月的美國物價相關數據有所回溫,使市場中存在通膨或將反彈回升之疑慮;然截至4月,Fed密切關注之核心PCE年比仍延續下降趨勢,雖下降速度較緩慢,料在其趨勢未改變之情況下,Fed之政策基調亦將保持耐心以避免過度的緊縮。

實際觀察上週紐約Fed總裁暨FOMC副主席威廉斯(John Williams)之評論,其表示目前的利率政策具限制性,預估年內通膨率將持續下降,Fed再升息的機率亦不高。綜上,預期Fed仍有望於9月首度降息,而隨利率政策放寬,料有助支持下半年之整體股、債市表現。

▲ 美國PCE/核心PCE物價指數年比及其各分項貢獻度變化

資料來源:Bloomberg (2024/05/31),玉山整理

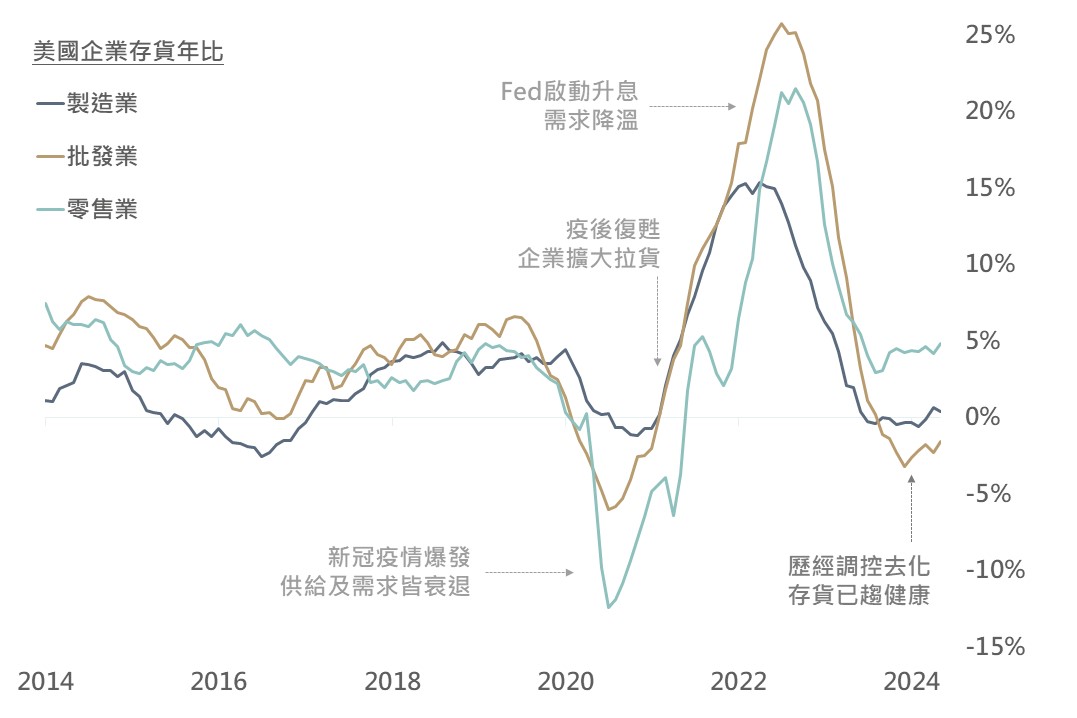

據美國普查局數據,4月美國製造業/批發業/零售業存貨年比分別為0.4%/-1.6%/4.8%。整體而言,企業自2022年即進入存貨調控階段,而在歷經數季的去化後,目前企業存貨已降至相對健康水準;在此情況下,料隨後市經濟趨於回升,供應鏈亦有望重啟拉貨補庫之行情。

▲ 美國製造業/批發業/零售業存貨年比

資料來源:Bloomberg (2024/05/30),玉山整理

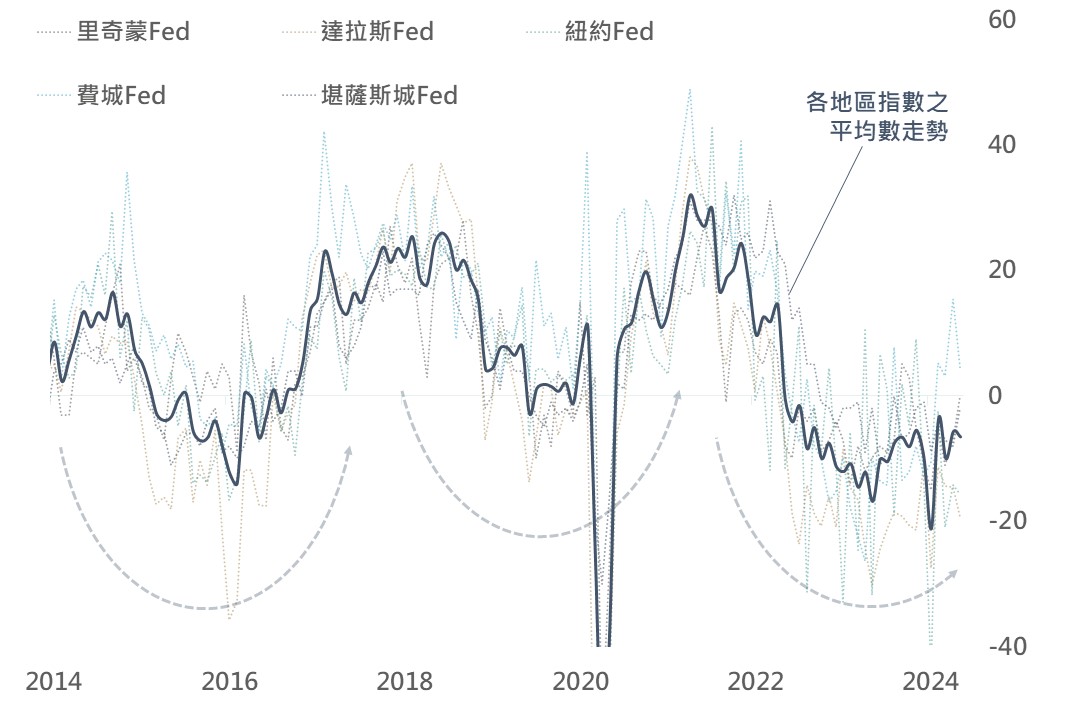

另外,據Fed最新之褐皮書內容,多數地區近月以來之經濟活動普遍延續增長態勢,惟企業亦回報近期投入成本有所上升,並且擔心後續市場需求減弱。實際觀察各地區Fed對製造業之展望調查指數,截至5月仍有多地區尚處歷史低檔,反映美國製造業仍處於落底後緩步復甦之階段。綜上,雖短期復甦進程顛簸且具雜音,然以長期角度而言,製造業循環週期尚處落底復甦階段,料可正面看待下半年美股發展。

▲ 美國各地區Fed之製造業展望調查指數

資料來源:Bloomberg (2024/05/29),玉山整理

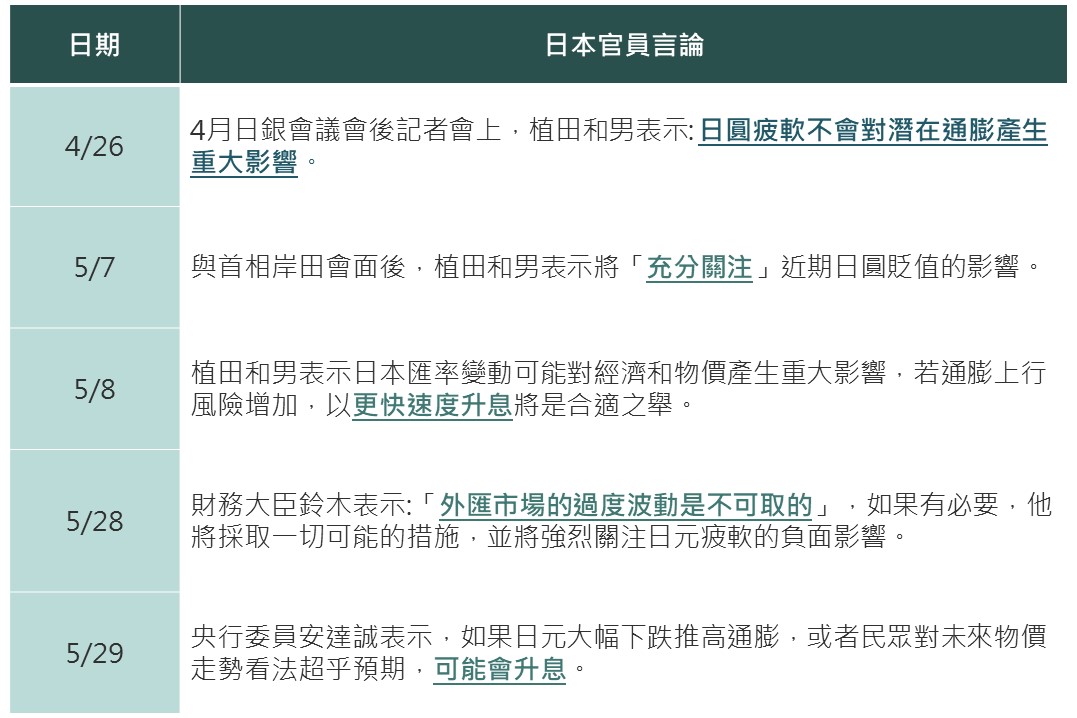

5月以來日股表現相對美、歐市場停滯,主要受日圓過度貶值擔憂、以及日企2024Q1財報釋出保守的財測指引所影響。

其中日圓貶值對日股影響方面,除了貨幣貶值不利國內消費、經濟外,近期日官員對日圓基調逐漸變化,日銀提前升息以阻貶之不確定升溫也壓抑了市場情緒,此外美元計價的投資人或想等日圓停止貶值時再行進場使日股買盤減弱。

而目前市場預期6月日銀會議將開始縮減購債,且7月可能提前升息,因此在6月日銀(6/14)會議對未來貨幣路徑更明確前料投資人將採取謹慎觀望立場,預期短期日股趨於盤整。至於日圓後續看法,近期頹勢能否回穩將觀察6月日銀能否如期縮減購債,更進一步的升值,則須等待下半年Fed 9月啟動降息,屆時有望提振日圓。

▲ 日本官員近期基調變化

資料來源:Bloomberg (2024/05/30),玉山整理

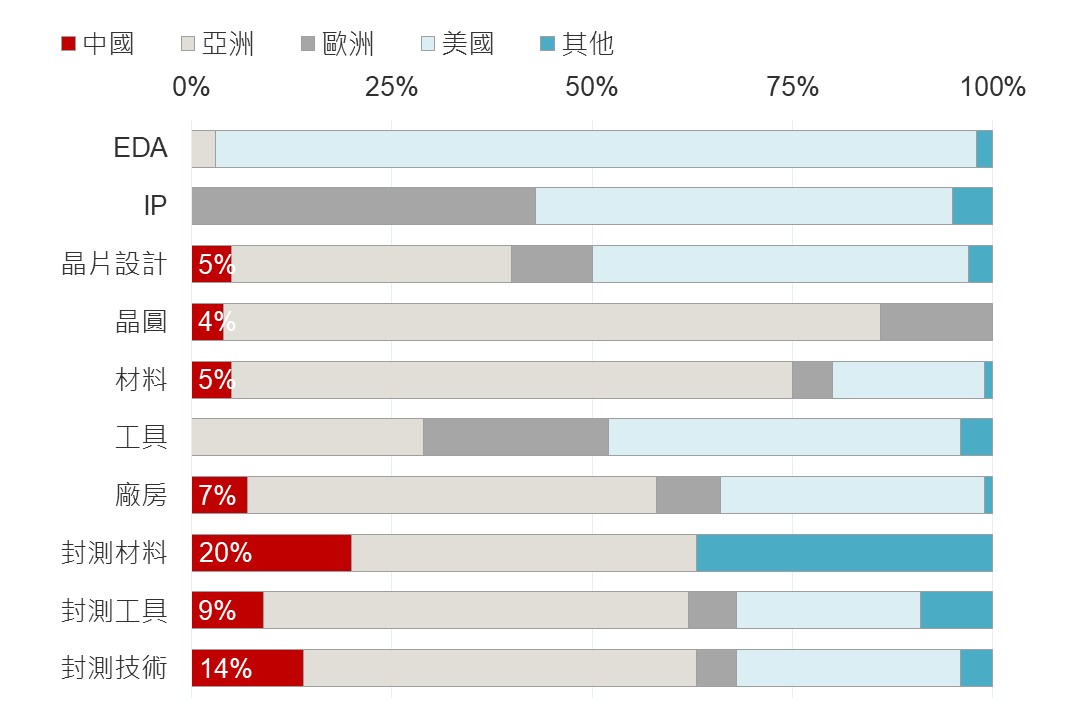

中國成立大基金第三期,為半導體重點產業注資,意旨在提高獨立製造晶片能力,確保中國半導體自給自足,而其規模達3,440億人民幣(下同),高於前兩期的1,387億、2,042億,且為滿足AI發展,料三期將著重於HBM、AI晶片以及最關鍵先進製程所需的設備以及提升製造能力;而儘管近期中國相關科技廠股價受推升,然評估中國於關鍵技術突圍尚有難度,故以短期利多、長期待觀察因素視之。

▲ 半導體供應鏈個國家份額

資料來源:Bloomberg (2023/12/01),玉山整理

另一方面,中國一線城市房產優化措施持續推進,上週上海、深圳、廣州相繼推出新政,此次優化除涉及房屋頭期款及貸款利率下限調整外,更有望由一線城市領頭達到拋磚引玉效果,若後續能再有消費面政策助攻,房產類股則有望貢獻主要領漲動能;綜上,建議陸港股沿通道布局。

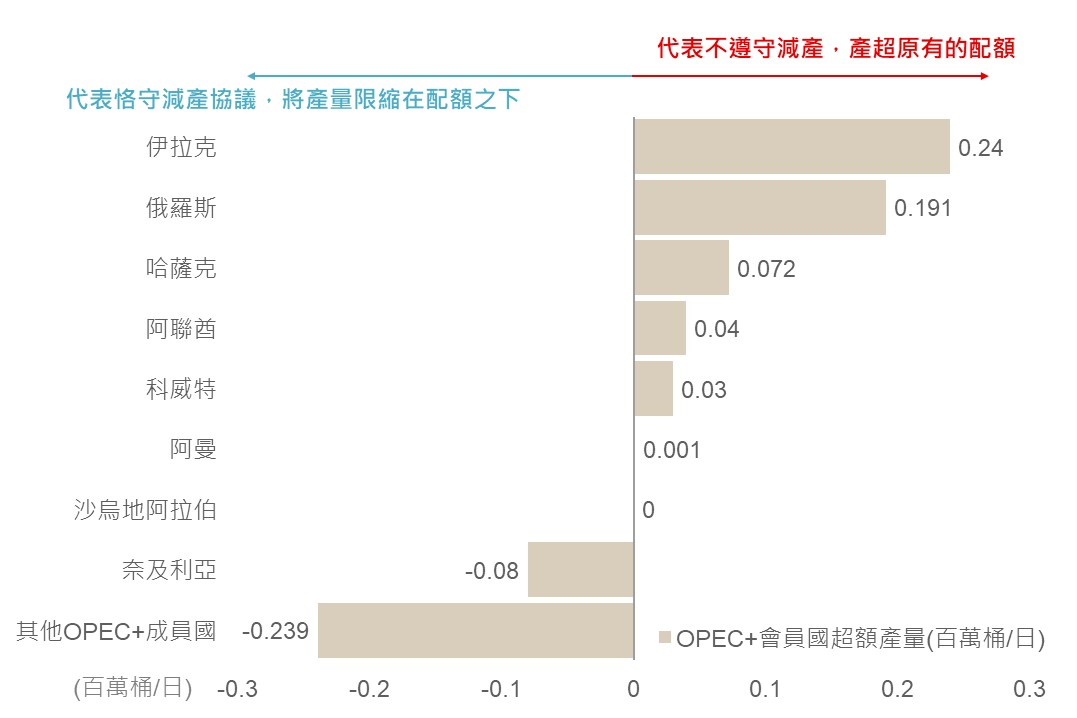

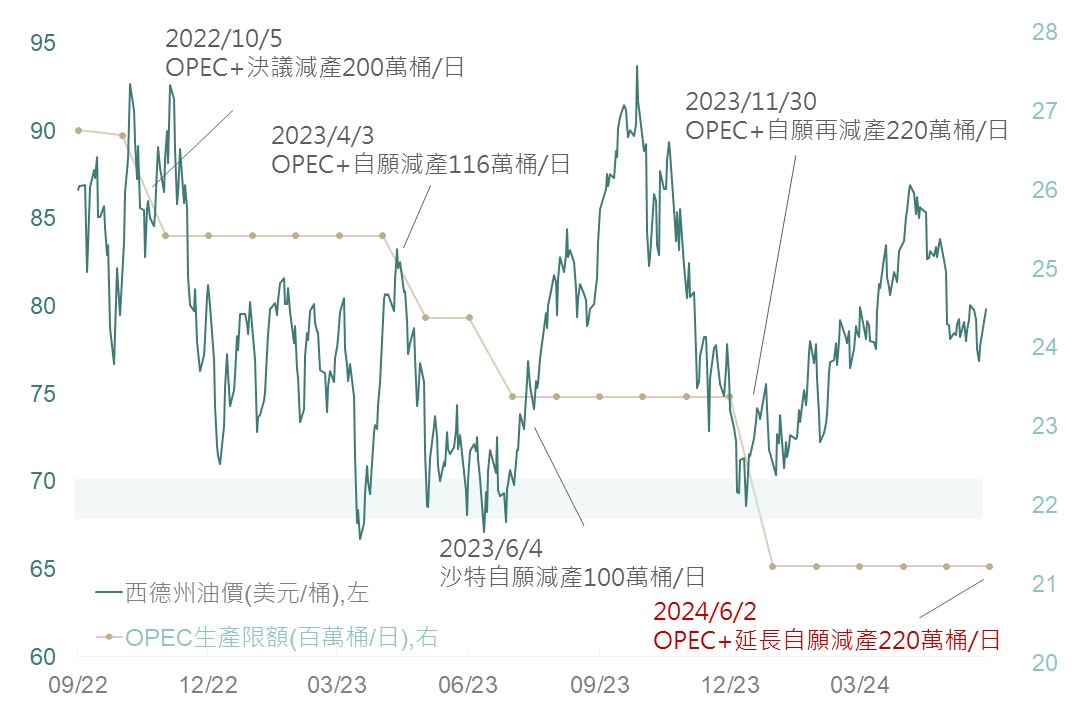

OPEC+將今年以來自願性減產每日220萬桶的協議延長至年底,其中過去最不願遵循減產協議的伊拉克,該國石油部長在上週末一改強硬態度,稱願意配合組織的所有決策,且已提出彌補過去超額生產之改善方法。此外,第二大超額生產國俄羅斯近期則受烏克蘭頻繁對該國石油設施攻擊影響,產能稍有受限,且其年初已同意自願削減每日47萬桶原油產量至年底,料開啟報復性增產之機率仍低。整體來說,本輪會議各成員國間並無明顯分歧,在OPEC+的延長減產與沙特致力鞏固成員國間的合作關係下,評估各產油國均能維持當前減產紀律。

綜上,在OPEC+不至於大幅增產情境下,短期供應端的抑制有望予以油價支撐(觀察自22年OPEC減產以來油價均保持在70美元上方)。

▲ OPEC+會員國超額生產額度(百萬桶/日)

資料來源:Bloomberg (2024/05/08),玉山整理

▲ OPEC+減產政策與西德州油價關係圖

資料來源:Bloomberg (2024/05/30),玉山整理

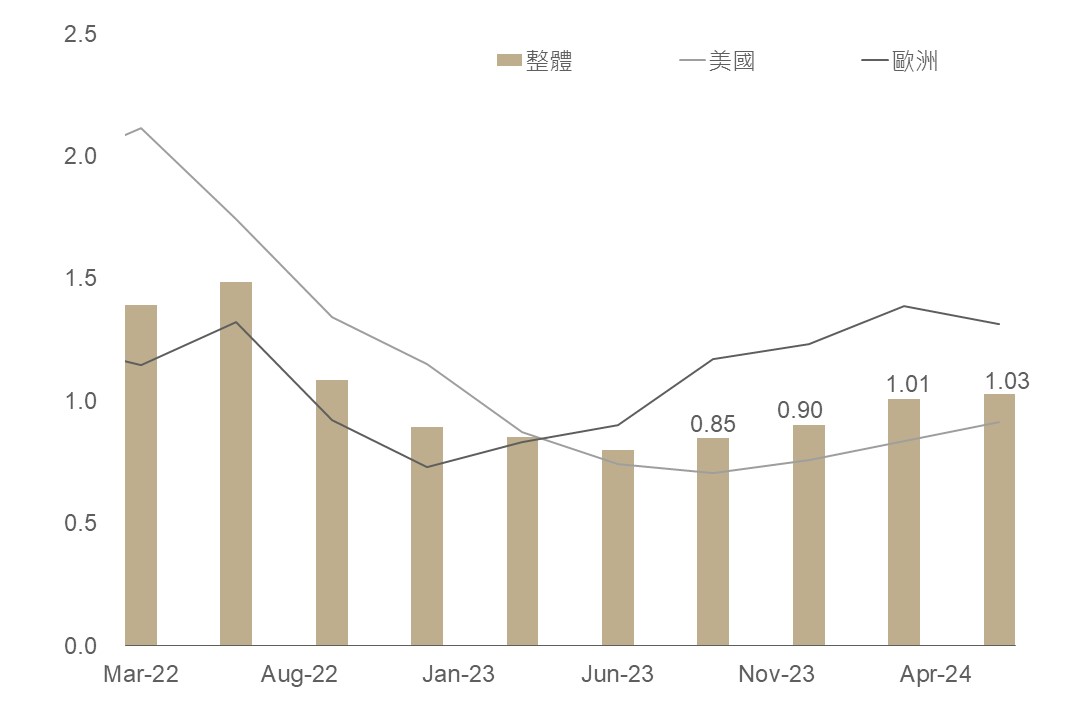

美、歐5月綜合PMI初值為54.4、52.3,皆較上月回升且高於市場預期,反映今年以來主要國家經濟保持韌性,在此背景下,觀察Q2整體公司債升降評比率回升至1.03倍,連續4季回升,且今年來整體公司債升評數已大於降評數,評估在目前全球經濟仍保持穩健下,也同步支持企業整體債信體質。

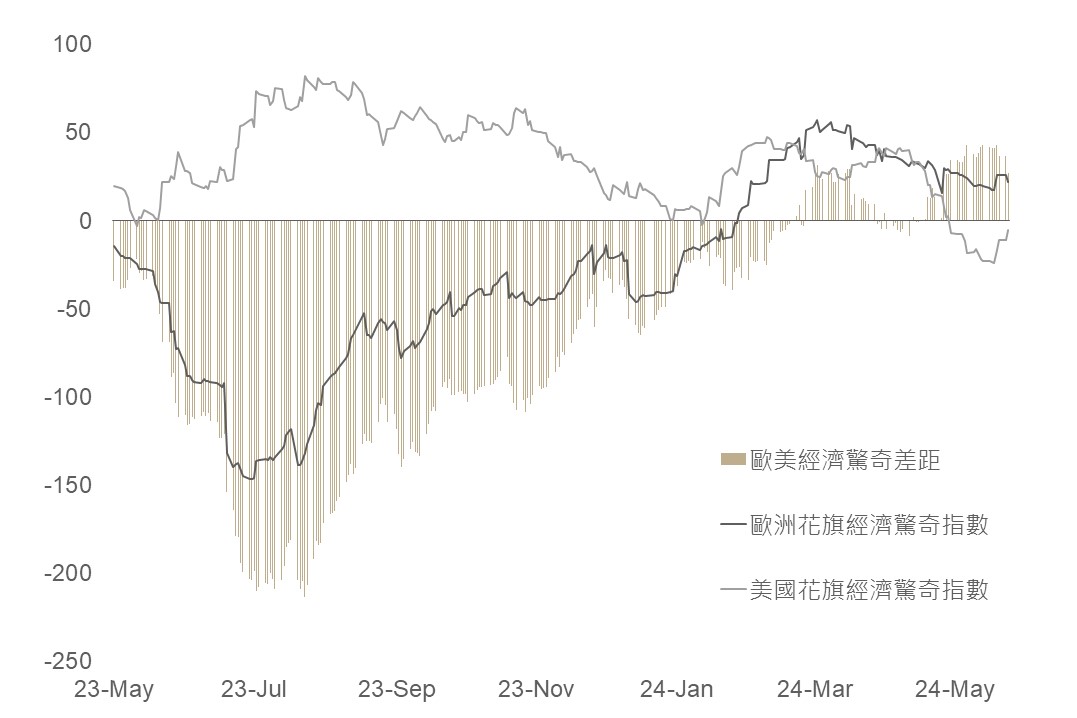

而其中今年來歐洲經濟復甦力道有越趨回升跡象,觀察歐美經濟驚奇指數差異已轉為正值,然歐美投等與非投等公司債利差比值皆仍高於10年均值,故評估若著眼經濟復甦趨勢,建議可增加布局歐洲公司債部位,以享有未來債券利差持續收斂提供資本利得空間。

▲ 各區域公司債升降評比率

資料來源:Bloomberg (2024/05/29),玉山整理

▲ 歐美花旗經濟驚奇指數走勢

資料來源:Bloomberg (2024/05/29),玉山整理

美國4月PCE重回放緩、核心PCE維持走降趨勢,此外,權衡近期Fed官員談話,評估在目前Fed之政策基調將保持耐心以避免過度的緊縮,Fed再升息的機率不高,而此亦有助提供美股支撐及整體債市長期表現。而近期部分領漲科技股雖出現獲利了結賣壓,然而龍頭輝達財報亮眼且後續即將進行拆股,AI亦僅處早期發展階段,同時美國製造業目前處於落底後緩步復甦階段,故評估長期展望良好的科技類股仍將主導後續美股為主之全球股市震盪中維持長多格局,並建議本週可觀注ECB降息與台北Computex電腦展資訊,以進一步確認主要央行降息與科技發展之最新進展。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。