2024/08/05

1. 中東地緣政治風波再起 提高後續市場波動可能性

2. 美國勞動市場放緩加劇衰退擔憂 惟市場短期或過度反應

3. 失業率攀升觸發薩姆法則 惟評估經濟將放緩而非衰退前兆

4. 美國經濟進入調整期 展望後市軟著陸仍是基本情境

5. 日銀釋鷹且美日利差縮減 料日圓短期偏強整理

6. AI雲端市場仍呈供不應求 預期獲利高速成長或延後

7. AI硬體頻傳發酵期延後消息 靜待利空淡化布局機會

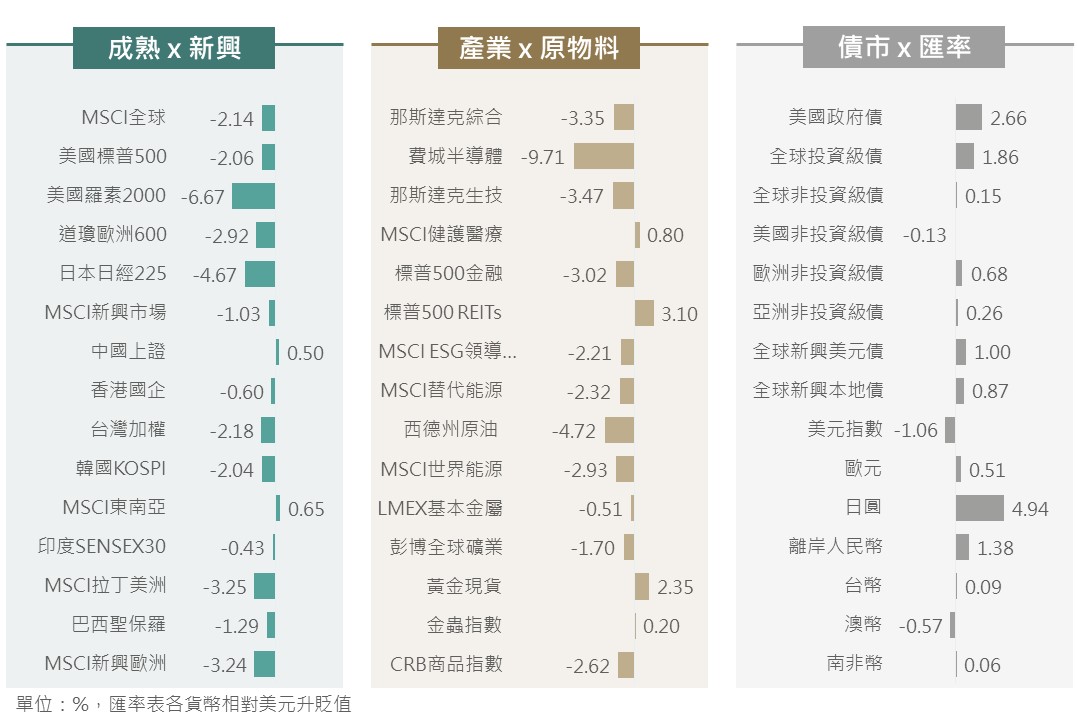

上週全球金融市場波動度明顯走升,先在7月Fed會議偏鴿基調之下股債迎來反彈,惟後續公布的ISM製造業指數及就業數據引發美國經濟或步入衰退擔憂,加上伊朗與以色列緊張局勢升溫、日銀不排除進一步升息使利差交易資金回撤等利空因素共同作用下,全球股市指數多以下跌作收。債市方面,除與股市連動更為密切的非投資級外,上週衰退擔憂及市場恐慌促使美債殖利率迅速走低,因此全球債券指數普遍隨之收高。

▲ 上週市場回顧

資料來源:Bloomberg (2024/08/02),玉山整理

近期中東地緣政治風險再度升溫,因以色列在7月底時為報復黎巴嫩真主黨攻擊以色列領地,對黎巴嫩進行空襲並造成真主黨高階軍事將領身亡,並在哈瑪斯最高首領滯留伊朗期間將其刺殺,而事後以色列總理納坦雅胡態度強硬的表示「將會毀滅性打擊伊朗代理人」,使伊朗最高領袖哈米尼誓言將對以色列進行報復。

而8/4消息傳出美國通知七國集團伊朗及真主當將於24小時內襲擊以色列,令美英法等國呼籲民眾撤離黎巴嫩,且此次衝突規模相對於4月以色列與伊朗間「有限度的報復行動,無意引發全面戰爭」的局面出現些許變化,不確定性加劇讓後續市場存有更多波動可能。

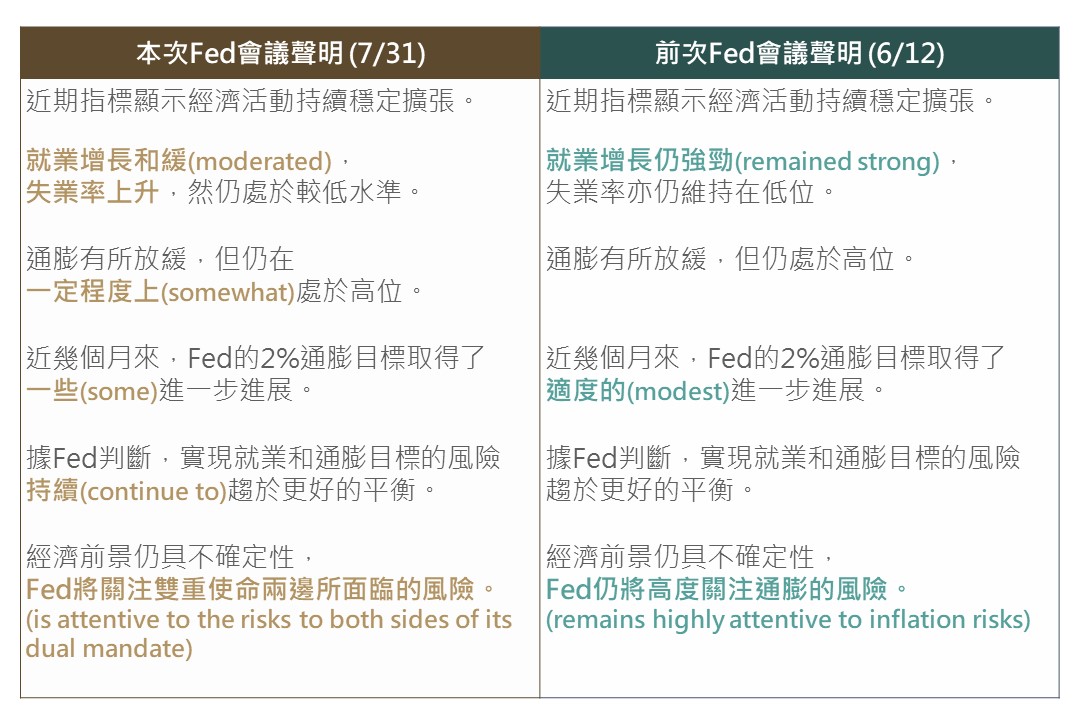

Fed於7/31會議決議維持政策利率於5.25-5.50%不變,符合市場預期。觀察本次會議聲明,Fed政策基調已自高度關注通膨轉為關注雙重使命(即就業與通膨)的風險平衡,意義上可以Fed轉鴿派解讀。主席鮑威爾亦表示降息時機點可能已近,Fed正在密切關注勞動市場變化。

▲ Fed貨幣政策聲明措辭變化

資料來源:Fed (2024/07/31),玉山整理

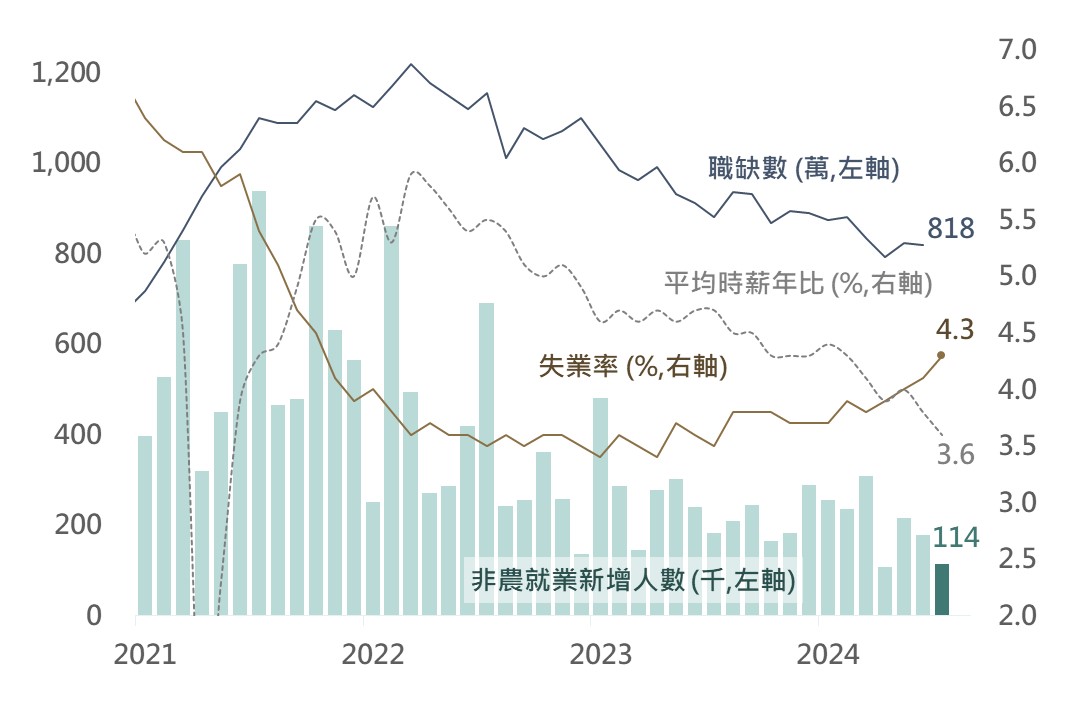

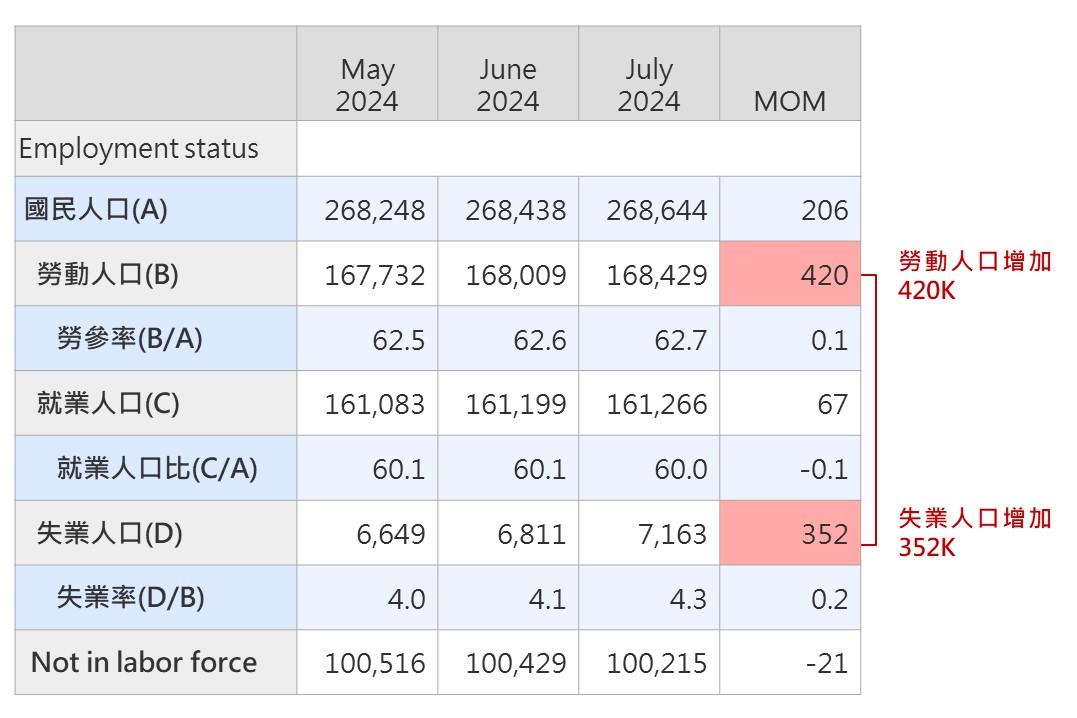

而美國7月非農就業新增人數自17.9萬下降至11.4萬人,明顯低於預期的17.5萬,且失業率自4.1%升至4.3%;勞動市場放緩速度快於預期,引發經濟衰退疑慮亦加劇金融市場波動。惟Fed官員古爾斯比(Goolsbee)及巴金(Barkin)分別表示不會對單月報告過度反應;雖7月數據放緩,然長期而言尚稱合理。綜合評估隨Fed關注之勞動市場放緩,其年內降息碼數有望提升至2-3碼,惟短期市場(3-4碼)或過度反應。

▲ 美國非農就業新增人數與勞動市場相關數據

資料來源:Bloomberg (2024/08/02),玉山整理

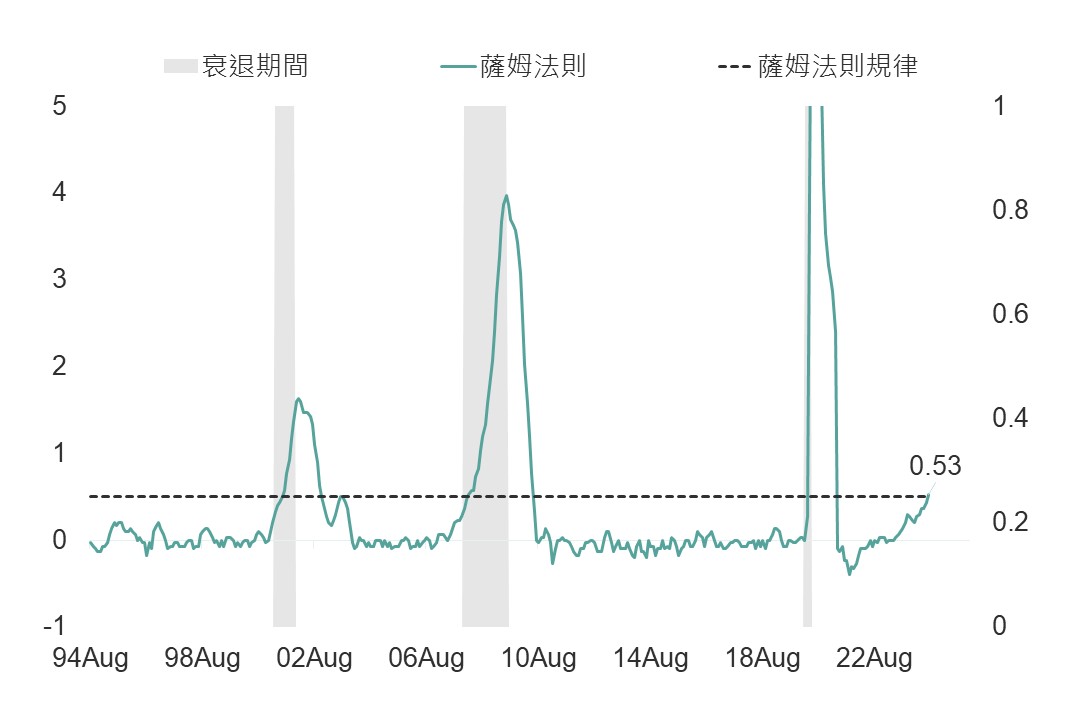

上週五公布的失業率觸發判斷經濟是否衰退的薩姆法則條件(失業率的近三個月移動平均值,較過去12個月的低點躍升至少0.5個百分點),惟發明人薩姆表示此次規則可能會被打破,因疫情時期並沒有遵循經濟衰退和復甦商業週期的正常模式,且她表示,最近失業率上升的部分原因很可能是由移民帶動的勞動力擴張所造成的(7月勞動力人口上升42萬,失業人口增加35.2萬)。這可能會影響該指標的有效性。

▲ 薩姆法則-失業率相較於12個月內低點上升幅度(%) ▲ 美國就業市場相關數據 里奇蒙Fed總裁巴金(Thomas Barkin)表示,雖11.4萬個新增就業崗位不如我們已有的狀況那麼好,但從長遠來看,是一個合理的數字。另外,Fed主席鮑威爾7/31利率會議會後記者會被問及薩姆法則時表示,數據並未顯示經濟疲軟或過熱的跡象,然若按歷史標準來看,職位空缺仍然處於高位,整體數據表明勞動市場正趨於正常化,無法將歷史作爲未來政策的指導原則,經濟存在一些疲軟跡象,但整體並非糟糕。

資料來源:Bloomberg (2024/08/01),玉山整理

資料來源:US BLS (2024/08/02),玉山整理

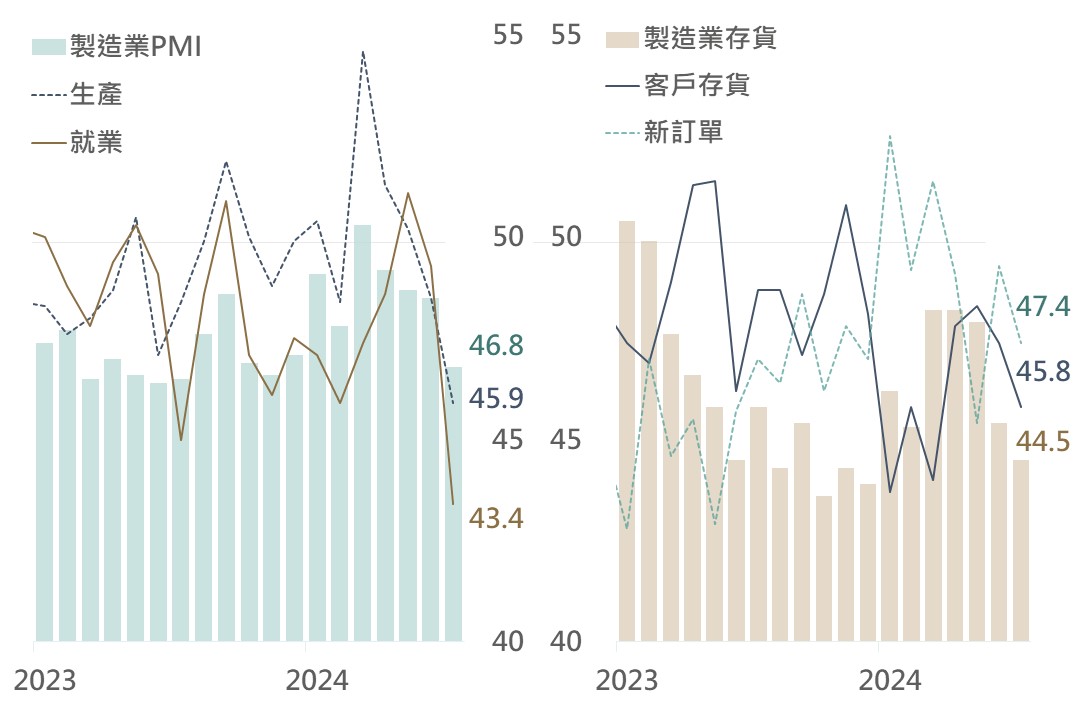

美國公布7月ISM製造業PMI自48.5降至46.8,收縮幅度再呈擴大,且低於市場預期的48.8。其中,細項生產指數自48.5降至45.9,就業指數則自49.3降至43.4;美國7月經濟數據下滑,反映Fed高利率政策之滯後性漸浮現,評估短期美國經濟進入調整階段亦不利市場需求。

然進一步觀察7月PMI數據,製造業存貨指數降至44.5,其供應鏈中下游之客戶存貨指數亦降至45.8;新訂單(47.4)雖仍呈收縮,然下滑幅度不若生產狀況劇烈。綜合評估,隨供應鏈存貨持續下降,亦將提供後市重啟備貨之基礎;雖短期市場需求可能收縮,然預期本次經濟放緩將不至有前次循環庫存過剩問題,軟著陸仍為基本情境。短期美股或將延續震盪格局,惟評估標普500指數下方於5,250附近亦具支撐。

▲ 美國ISM製造業PMI及其細項指數

資料來源:Bloomberg (2024/08/01),玉山整理

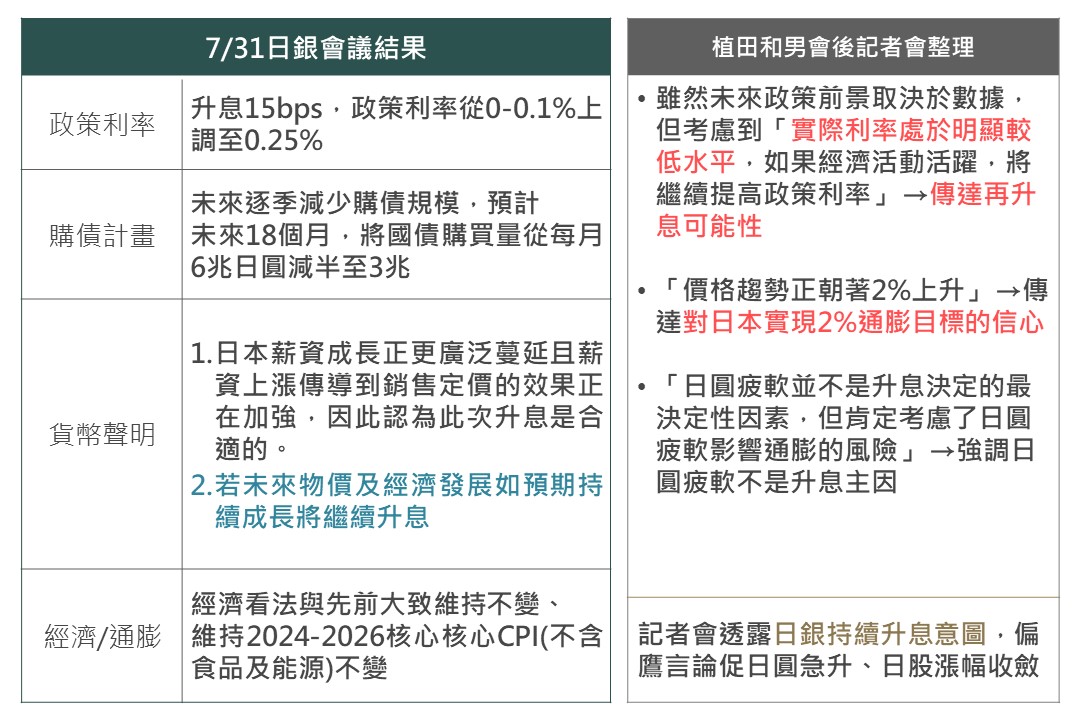

日銀7月利率會議升息15bps,並公布未來縮減購債的幅度,其中較令市場意外的是,日銀總裁植田河男於會後記者會上立場轉鷹,提及即使升息目前日本實質利率仍處於較低水平,若經濟持續成長,還將繼續升息,並傳達對日本通膨實現2%目標的信心,鷹派發言使日圓隨即彈升至150;疊加外部環境影響,上週美國經濟數據惡化,全球避險情緒升溫也加劇日圓升值壓力。

▲ 日銀7/30-31會議摘要及會後記者會整理

資料來源:Bloomberg (2024/07/31),玉山整理

展望後續,美國經濟衰退疑慮使美債殖利率急速下滑,美日利差擴大下日圓短期不排除有再走強至145可能;惟目前評估美國經濟不致陷入衰退,且日銀年內或僅再升息1碼,短線日圓或有升值過度疑慮,預期待市場恐慌情緒稍淡化後美元兌日圓145-150區間整理機率較大。

▲ 美元兌日圓走勢以及美日利差

資料來源:Bloomberg (2024/08/04),玉山整理

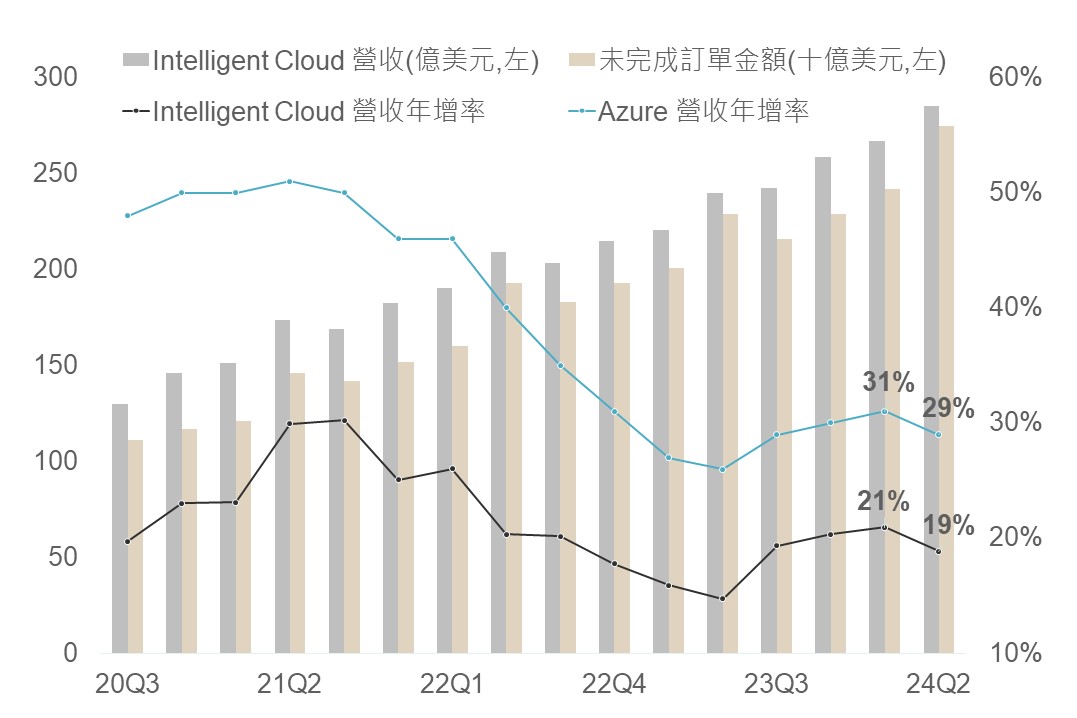

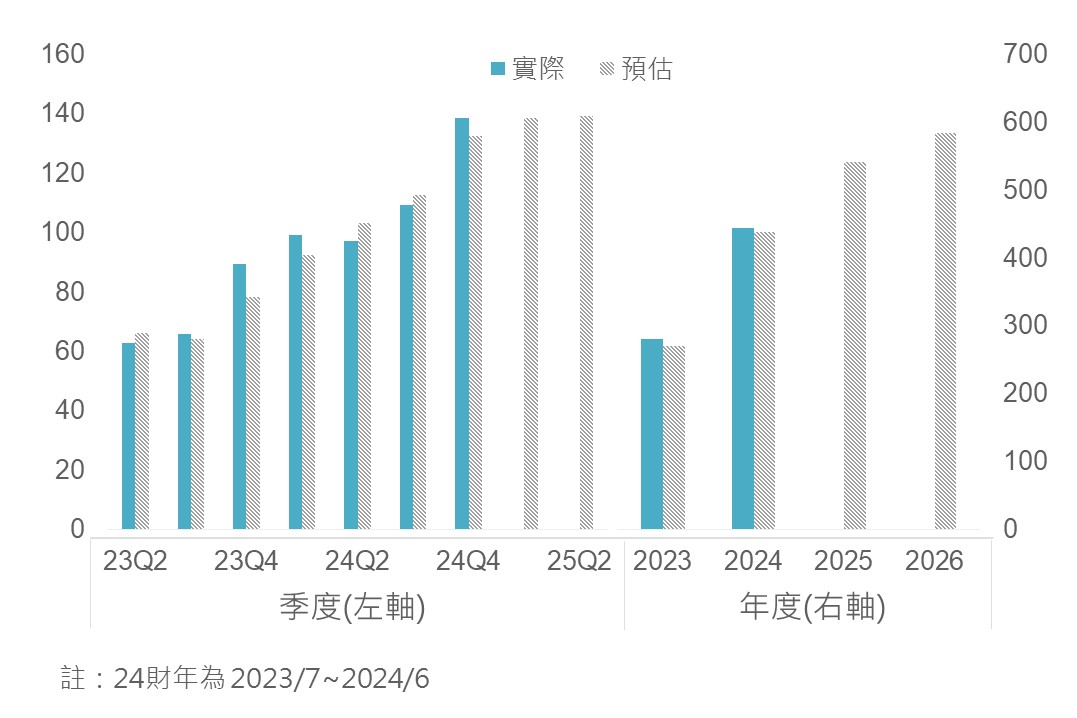

Microsoft公布上季財報結果,整體營收(647.2億美元)及EPS(2.95美元)皆優於市場預期,在有關AI部分之Intelligent Cloud營收則為285億美元,其中Azure營收年增幅雖來到29%符合上季公司財測指引,但低於市場預期且增速有所放緩,Microsoft在電話會議中進一步說明指出主要是受到整體AI及Azure供給方面容量受限問題,而非AI需求有所放緩,此供給不足所引發的產能限制狀況或將延續至下半年。

▲ Microsoft雲端業務營收表現及未完成訂單金額

資料來源:Bloomberg (2024/07/31),玉山整理

在財測指引方面,有鑑於整體AI雲端市場仍呈現供不應求,Microsoft針對下一財年之資本支出預計將高於2024財年水準(445億美元),下季Azure營收年增率將維持28~29%,並於2025上半年加速成長(AI建置完成、終端應用帶動軟體),顯示出其AI獲利高速成長有所延後。

▲ Microsoft資本支出預估(財年,億美元)

資料來源:Bloomberg (2024/07/31),玉山整理

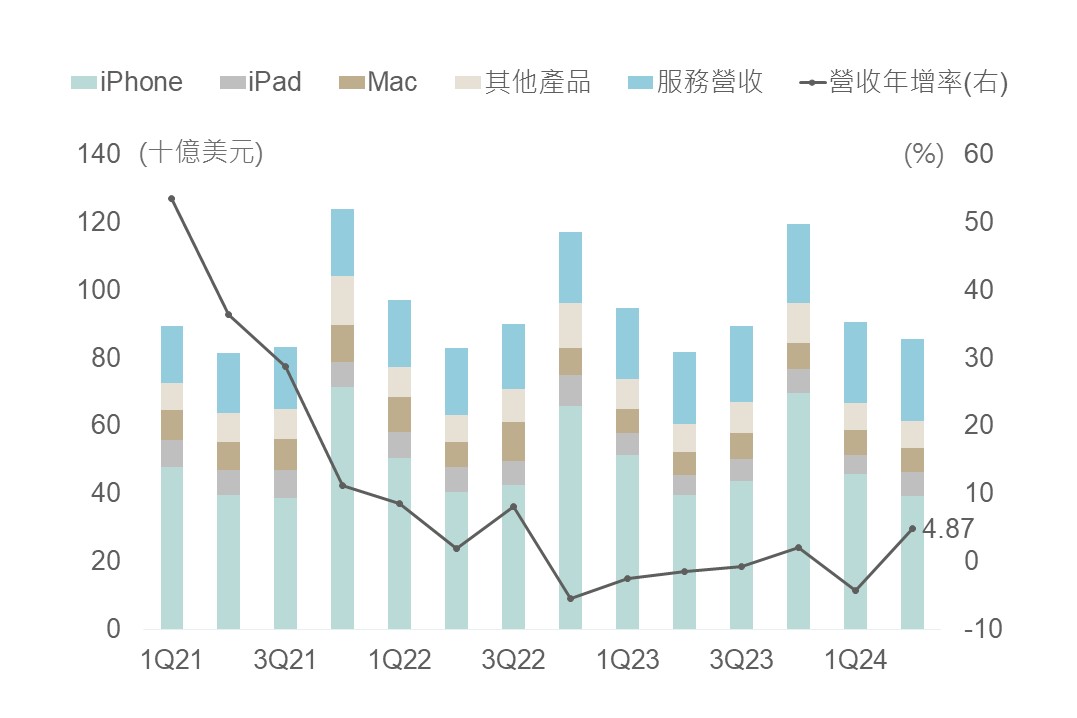

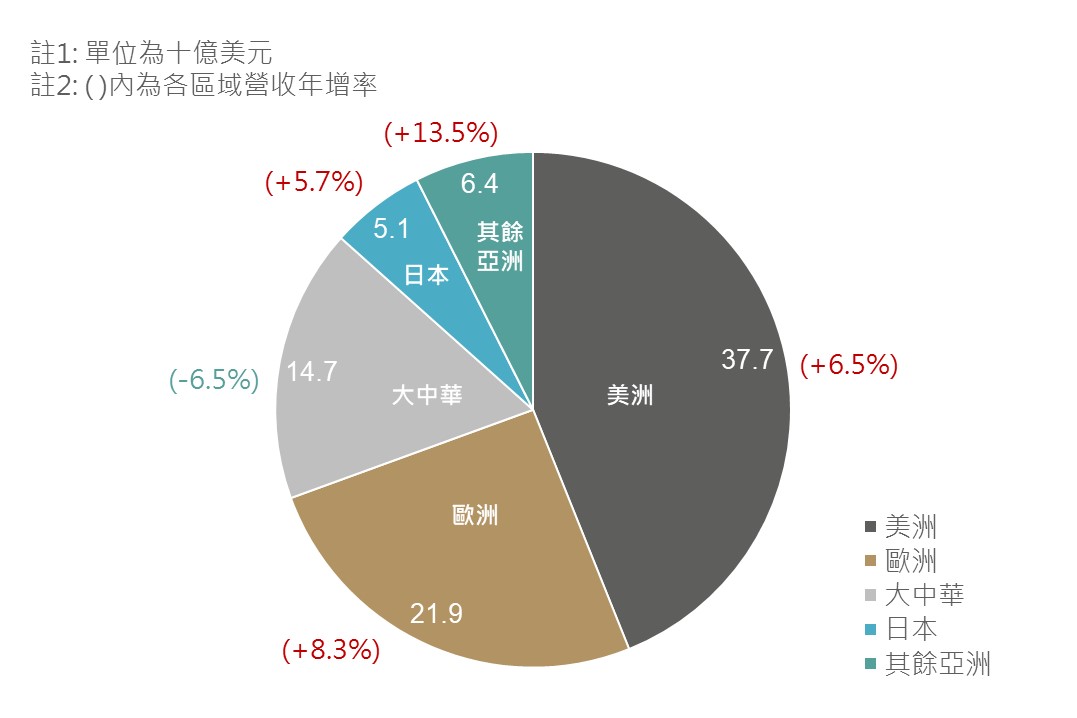

手機市場中,蘋果iPhone銷售雖呈年減但優於預期,疊加iPad及服務營收大幅成長下,促整體營收年增率重返上行趨勢(+4.87%)。按地區銷售而言,除大中華地區受限其經濟動能疲軟及市場競爭激烈導致營收年減外,其餘市場皆呈現年增,反映各區域銷售狀況逐漸復甦。

▲ 蘋果按產品銷售狀況

資料來源:Bloomberg (2024/08/02),玉山整理

綜上,近期科技股利空消息頻傳(消費者觀望AI PC、蘋果延後AI功能、輝達GB200延後上市) ,市場修正對於AI硬體營收貢獻時程,不利市場投資氛圍,評估短期不排除指數有震盪回測支撐可能。然基本面而言,觀察CSP資本支出維持強勁,非需求端疲弱所致之基本面轉差;在AI伺服器需求持續增加、邊緣AI嵌入終端裝置之趨勢猶存背景下,仍正向看待AI發酵後之長期營收貢獻,建議待利空消化後逢低布局。

▲ 蘋果按地區銷售狀況

資料來源:Bloomberg (2024/08/02),玉山整理

展望未來,美國7月失業率攀升至4.3%觸發薩姆法則,引發市場對經濟衰退的擔憂,然而,評估此現象源自於疫後勞動市場發生結構性變化,主要來自更多民眾投入勞動力市場但尚未與職位良好匹配,而非職位數迅速減少所導致,因此玉山認為當前經濟確實存在一些疲軟跡象,但整體經濟仍遠未達到衰退的程度。

目前市場尚在數據放緩及Fed即將降息間權衡,另儘管科技龍頭財報顯示AI需求強勁,惟基礎設施擴建速度滯後導致CSP廠獲利成長受制,AI營收發酵時程或有延後,故短期不排除仍有回測可能。整體而言,評估股市長期雖維持正向展望,但考量當前市場氛圍,相關具有較高beta值之類股,及年至今已漲多之科技類股仍存震盪可能,故建議可降低投組當中前述類型之比重;而債券方面,則因Fed降息循環即將來臨,因此仍建議可持續進行布局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。