2024/09/02

1. 輝達財報驚喜感疲乏 料市場重新對標AI類股估值

2. AI發展軌跡仍處初期 AI長期趨勢強勁下可逢低布局

3. 通膨趨緩助消費者信心回升 評估美國經濟表現強韌

4. 日本科技基本面仍穩健 經濟回升支撐日股長期表現

5. 再融資成本可控且財務體質健全 優先布局高評級債

6. 中國房企利息負擔減輕及政策支持 料違約風險可控

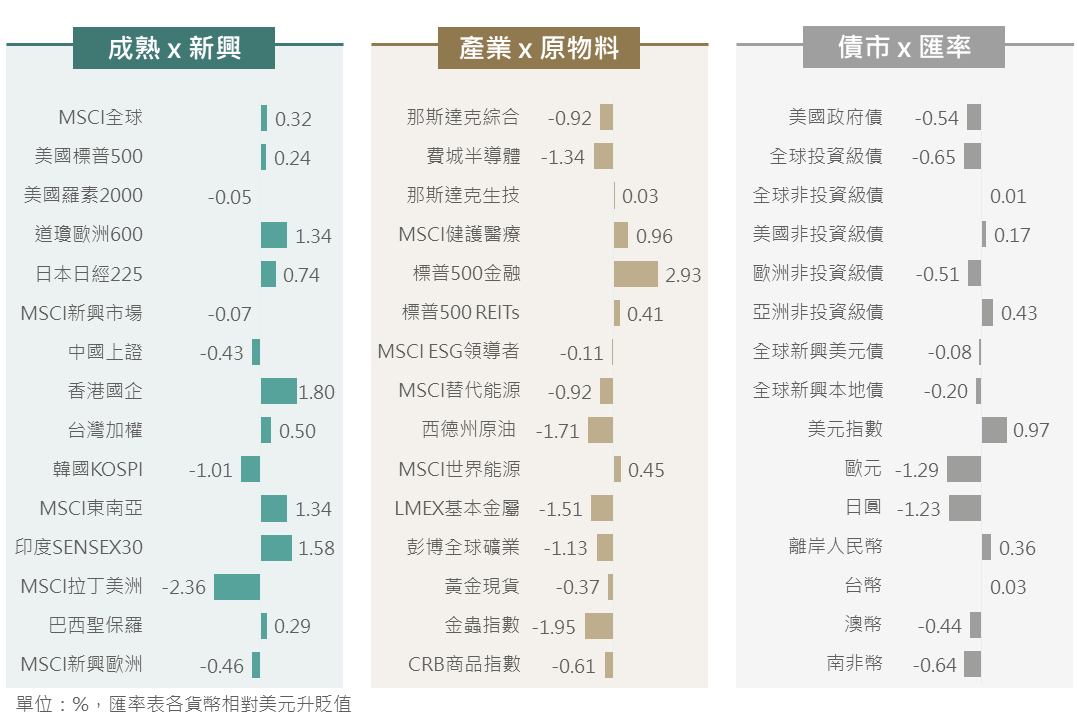

上週市場謹慎觀望AI龍頭輝達公布財報,而後其財報結果顯示整體營收及資料中心類別表現持續亮眼,但高標準檢視下未能驚艷市場,拖累科技股震盪修正;另一方面,上週耐久財訂單、消費者信心及Q2 GDP增長率等數據均顯示美國經濟雖有放緩但未如市場預期遜色,進而提供金融市場支撐動能,最終全球主要股指數呈現震盪後回升或仍然收低之不等走勢。債市方面,數據顯示美國經濟仍具韌性,降低市場對Fed 9月利率會議一次降息2碼預期,並促使各天期美債殖利率走揚,高評級為主之債券指數因而普遍性回落。

▲ 上週市場回顧

資料來源:Bloomberg (2024/08/30),玉山整理

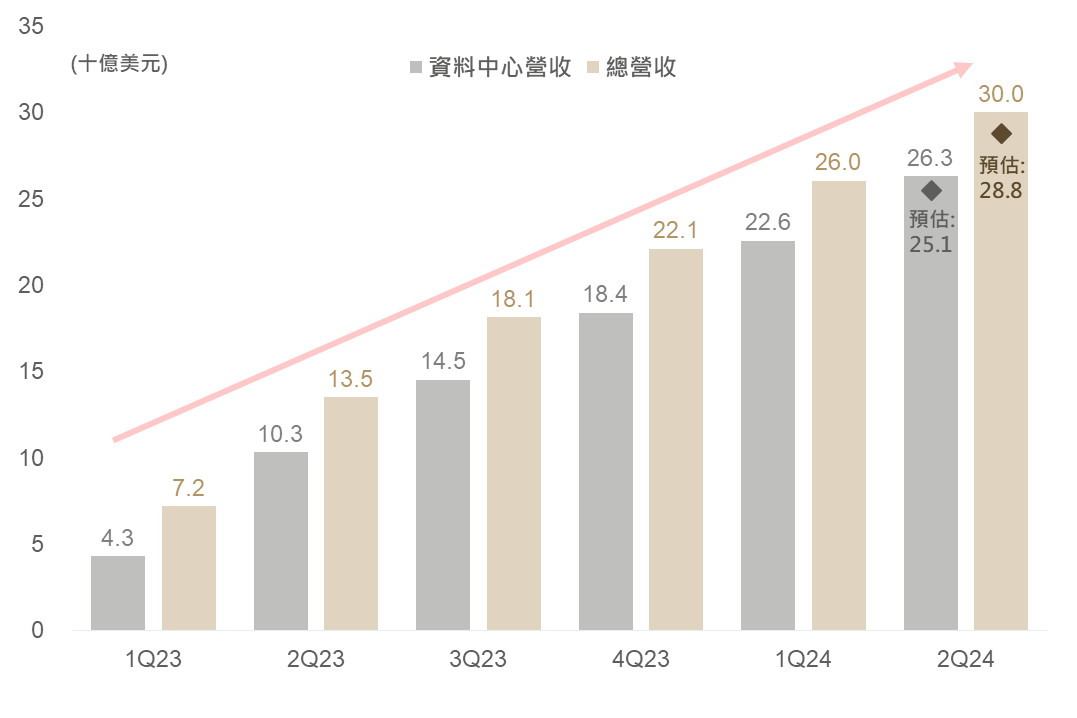

萬眾矚目之AI晶片龍頭輝達Q2財報結果上週出爐,受惠於強勁之AI晶片需求持續,使輝達之財報及財測結果皆再度優於市場預期。

總營收/資料中心營收: 300/263億美元 (彭博預估: 288/251億美元)

調整後毛利率/淨利率: 75.1%/56.4% (彭博預估: 75.5%/54.8%)

下季度營收預估: 325億美元 (彭博預估: 319億美元)

▲ 輝達總營收及資料中心部門營收走勢 另外,本次電話會議中提及以下重點: 1. Blackwell延遲出貨狀況: 輝達表示確實有部分生產障礙,正在進行產品設計改良以提高良率,本季已提供Blackwell樣品給合作夥伴和客戶,目前仍預期Q4將如期出貨並為公司帶來數十億營收。 2. 本季毛利率呈現季減: 主要原因是由於準備數據中心新產品Blackwell之相關成本所致,評估長期毛利率將維持在75%之上。 3. 主權及企業AI需求皆持續強勁: 上調今年主權AI營收;輝達之企業客戶已廣泛擴散至不同行業,且並不僅限於大型CSP雲端服務商。 整體而言,AI晶片強勁需求持續,顯示各產業仍然積極建置AI基礎建設;惟在基期逐漸墊高之下,輝達終要面臨成長動能(年增率)放緩之影響,疊加隨著市場對AI之期望越趨高漲,對於輝達財報優於預期之驚喜感卻越顯疲乏,使得市場或將開始正視成長動能正常化及修正對AI硬體供應鏈未來過度樂觀之前景,故評估短期展望上不排除市場將修正對於AI硬體類股近一年以來快速膨脹之本益比。

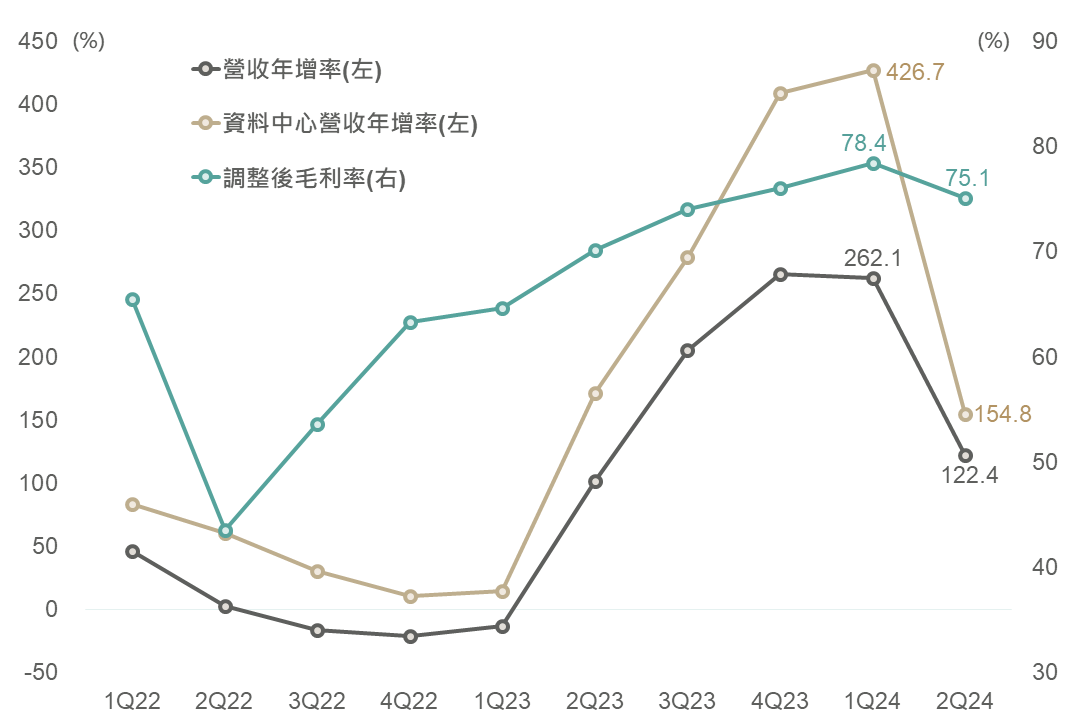

▲ 輝達營收年增率、資料中心營收年增率及毛利率走勢

資料來源:Bloomberg, Nvidia (2024/08/28),玉山整理

資料來源:Bloomberg, Nvidia (2024/08/28)

觀察AI應用層面,目前主要軟體服務公司近期皆積極推出相關AI功能軟體,但毛利率表現方面相對持平,主要可歸咎於添購高價之AI設備為毛利產生重大影響,同時AI軟體商用狀況亦無法大幅貢獻企業獲利。綜上所述,目前AI發展階段於科技革命週期仍為初期,AI應用為軟體廠之獲利貢獻仍未彰顯,疊加AI硬體龍頭輝達成長曲線逐漸正常化之際,短期或使市場重新對標AI類股估值,為科技股帶來震盪。

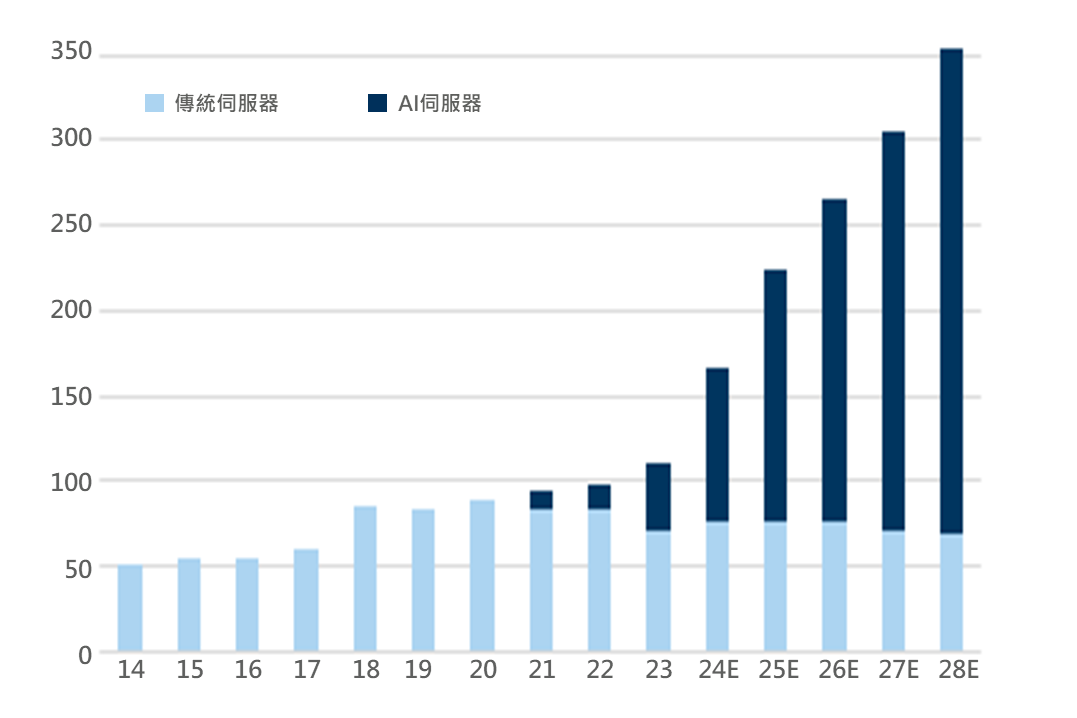

然而,先前雲端服務廠財報結果顯示目前AI獲利貢獻雖然有限,但已成功轉換為營收,因此企業皆表示將持續投資於AI基礎建設,高盛預估AI伺服器營收將由去年約400億美元增長到2028年約2,850億美元,故在AI產業長期動能明朗下,建議趁市場修正時逢低分批布局。

▲ 伺服器市場銷售預估(十億美元)

資料來源:Goldman Sachs (2024/08/28),玉山整理

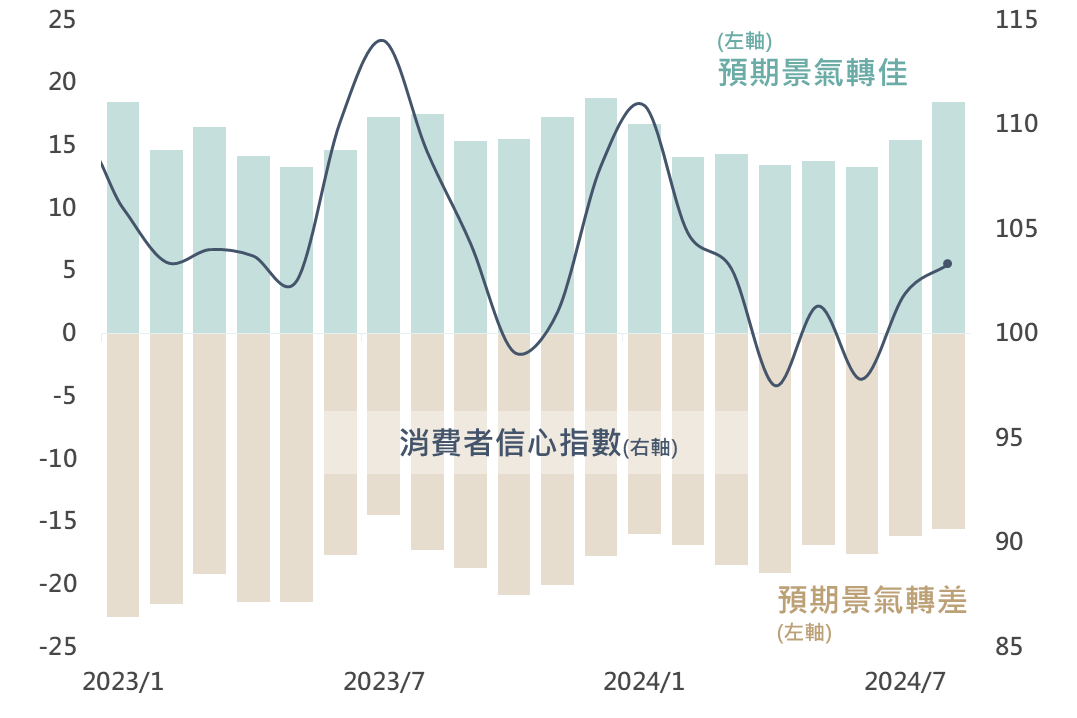

回到美國市場,上週公布8月消費者信心指數呈現回升,其自101.9升至103.3(市場預期100.8);其中消費者對未來6個月之展望調查中,認為景氣將轉佳的比例上升,反映隨著通膨趨緩,亦增強消費者對未來個人財務狀況之信心,在消費者信心回升之下,評估可正面看待年底消費旺季動能。

▲ 美國經濟諮詢委員會消費者信心指數 針對近期市場更為關注之就業數據狀況,前述消費者調查中亦回報消費者對就業機會預期減少,觀察初領失業金人數於7月確實呈現增加,惟其至8月已初步和緩,後續可進一步觀察8月非農就業報告結果。然整體而言,評估陷入衰退機率仍低,且上週美國將Q2 GDP季比年增率自2.8%上修至3.0%,皆顯示美國經濟強韌;綜上,預期隨Fed於9月啟動降息,美國經濟有望軟著陸,並於年底再轉趨回溫。

▲ 美國初領失業金人數及其市場預期

資料來源:Bloomberg (2024/08/27),玉山整理

資料來源:Bloomberg (2024/08/29),玉山整理

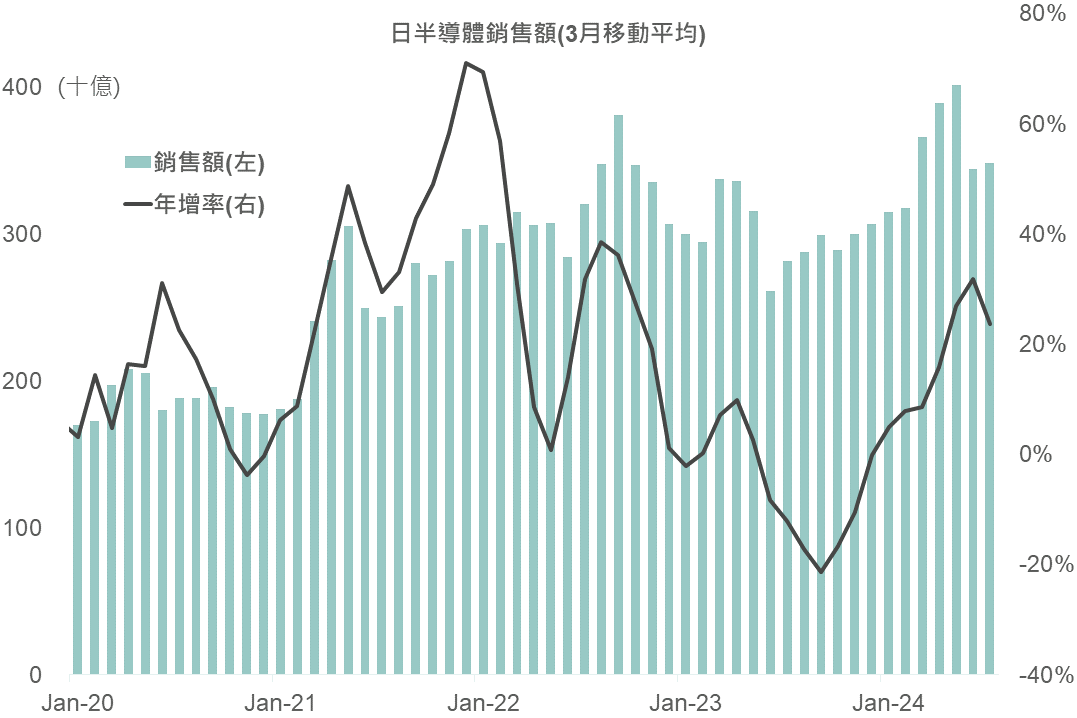

與美國及科技產業息息相關之日本市場方面,日本半導體協會公布近3月日本半導體設備銷售額平均年增24%,其中對主要出口地區中國銷售保持高位,且對台、韓近期銷售也有成長跡象,顯示AI帶動之半導體產業需求延續,日本半導體設備出口亦隨之成長;而上週輝達公布財報時表示下一代晶片Blackwell將於Q4開始出貨,因此雖短暫延遲出貨,不過評估不會對明年日本相關供應鏈營收產生重大風險,故日本科技基本面仍穩健,料支撐股市動能,故對日股維持相對正向看法。

▲ 日股半導體設備銷售額成長率

資料來源:Goldman Sachs, 日本半導體協會 (2024/08/29),玉山整理

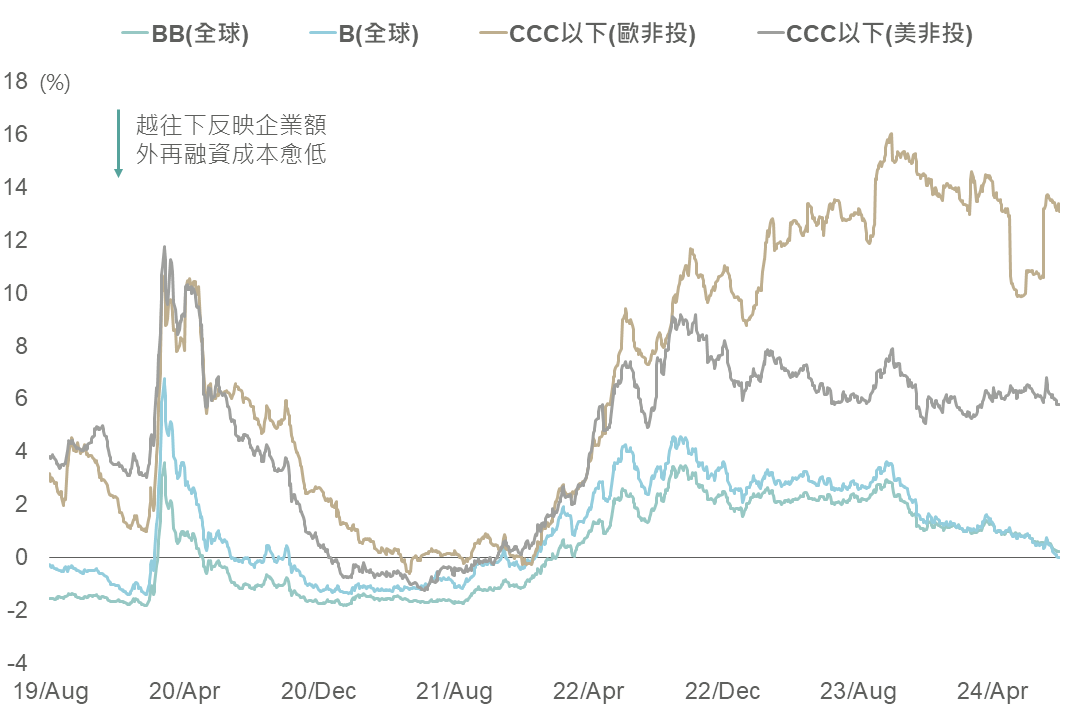

債市方面,觀察非投等債各評級中除CCC級以下,BB、B級債券的額外再融資成本已大幅減少,接近2022年初水準,反映在當前歐美經濟趨緩但不至於陷入衰退之背景下,及對央行啟動降息信心增加,市場更為青睞評級較高之非投等債,促BB、B級債券殖利率下滑,並使此類企業未來面臨額外再融資成本風險降低,有利公司財務體質健全,故布局非投等債時建議以信評較高債種為主。

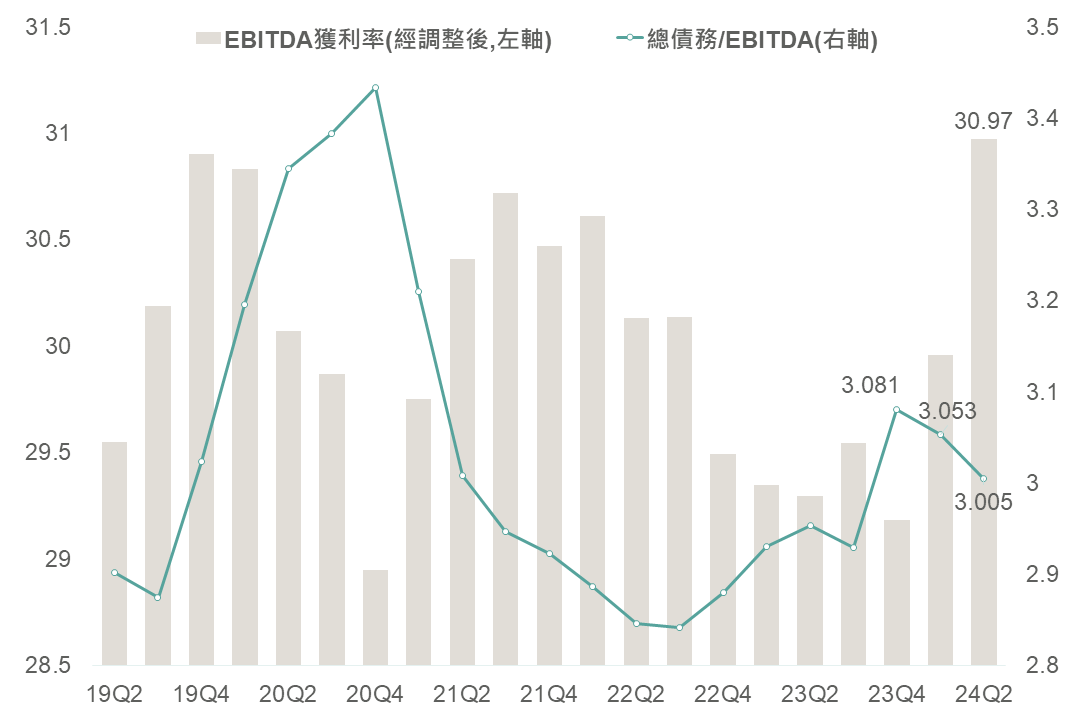

▲ 美歐非投等債殖利率與票面利率差距 而投等債方面,觀察美國投等債企業Q2 EBITDA獲利率30.97%,創近5年新高,隨企業獲利回升,帶動企業總債務占EBITDA比例連兩季下滑,評估整體投等債財務體質改善,建議可持續布局投等債相關標的。

▲ 美國投等債財務基本面狀況(%)

資料來源:Bloomberg (2024/08/28),玉山整理

資料來源:Bloomberg (2024/08/29),玉山整理

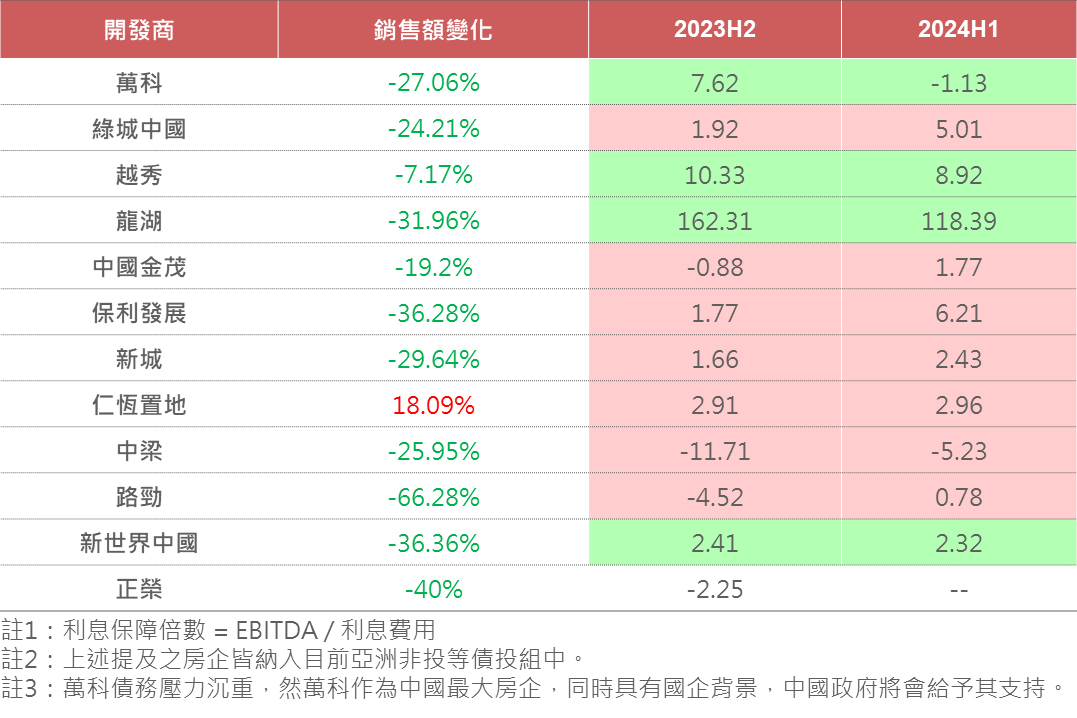

最後看到亞洲非投資等級債方面,近期中國房企陸續公布半年報結果,由於各大城市今年1至6月住宅銷售面積相較去年下半年衰退,拖累房企房屋銷售收入表現,然而在房企持續去槓桿情況下,利息負擔逐漸減輕,促使在亞洲非投等債投組中的中國房企利息保障倍數大多數未呈現惡化;此外,中國政府持續透過收購過剩的餘屋之政策來去化房屋庫存,同時達成保障住房目的,此舉勢必給予現存房企資金支持,料中國房企違約風險可控。

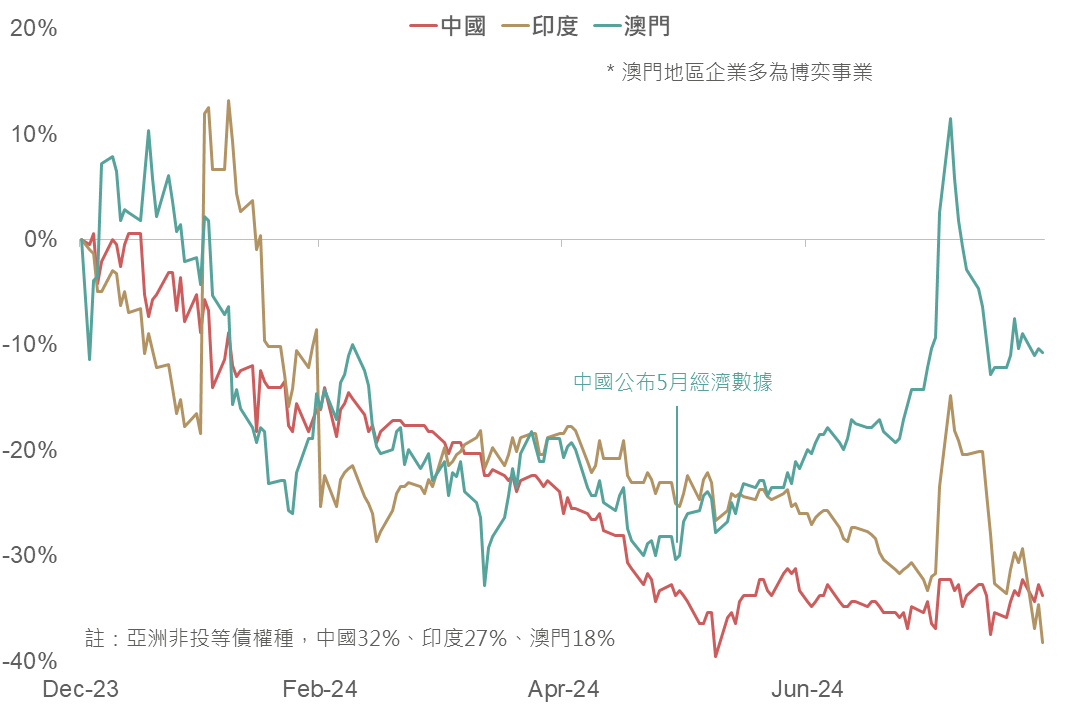

▲ 2024H1房企銷售額及利息保障倍數變化 觀察亞洲其他國家及地區企業信用利差年初至今變化,大部分呈現下行趨勢,惟澳門地區企業(多為博奕事業)信用利差因中國經濟疲弱而呈現攀升,但隨著博奕事業財報公布顯示其獲利穩健,料該地區企業的信用利差有望回落,支持亞洲非投等債後續表現。

▲ 亞洲主要各國企業信用利差年初至今變化

資料來源:中指雲, Bloomberg (2024/08/30),玉山整理

資料來源:Bloomberg (2024/08/29),玉山整理

展望未來,輝達財報結果顯示此前主流的AI類股雖持續發展,但高基期下增長率越來越不易符合市場過度樂觀預期,後續或需要一段時間的預期調整過程,相關類股短期表現可能因此受到抑制;然而就中長期角度而言,AI仍為各產業積極發展重點,且後續將迎來第4季傳統電子消費旺季,因此建議可趁類股修正之際逢低布局科技產業。同時,近期數據顯示美國消費動能仍佳、初領失業救濟金人數等高頻就業數據亦具支撐,凸顯美國經濟仍具韌性,若本週非農就業報告不致如同前月疲弱,疊加9月Fed會議可望啟動新一輪降息循環,料使股、債市可望延續震盪上行格局。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。