2024/05/20

1.CPI降使鴿派預期回溫 惟布局仍留意通膨不確定性

2.降息預期重燃使美債殖利率回落 帶動近期債市表現

3.非投債債信體質保持穩健 投等債可鎖高殖利率優勢

4.新興國家出口成長且通膨受控 有利新興債券表現

5.美提高關稅料影響小 房地產在政策推出下料受惠

6.AI軟體浮現帶動終端換機潮 料為下半年科技股焦點

上週眾所矚目的美國4月CPI數據符合預期且相較前值有所降低,緩解市場對通膨僵固的疑慮,Fed不致繼續升息甚至年內降息2碼的預期升溫,美債殖利率亦走低下,全球股、債市場普遍延續回升走勢。而儘管美國提高電動車、太陽能等部分中國進口商品關稅,然實際效果有限且系列提振房地產措施陸續釋出,房地產板塊領漲下仍使上證指數有撐、港股延續4月中以來的迅速上漲格局。

▲ 上週市場回顧

資料來源:Bloomberg (2024/05/17),玉山整理

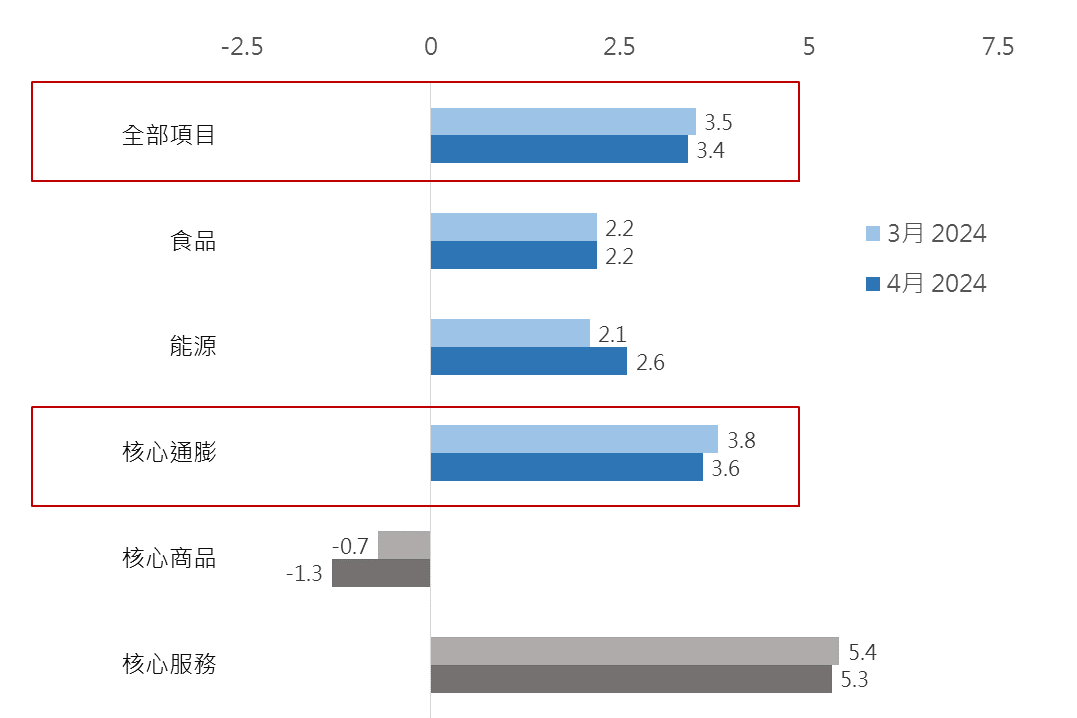

過去1-3月的CPI缺乏進一步進展,使Fed官員紛表示「更多放緩證據出現前,利率應保持在高檔更久」,而此次美國公布4月CPI數據年增 3.5→3.4%、核心CPI 3.8%→3.6% ,雙雙走降且符合市場預期,紓緩市場對於政策更趨鷹派擔憂。

參考摩根士丹利觀點,住房通膨領先指標持續放緩情況下,住房通膨有望在2024下半年進一步下降,故玉山評估將使得年內Fed不致升息,此外疊加美國4月零售銷售額持平(月增0%)、初領失業救濟金人數22.2萬人高於市場預期,使得Fed年內降息2碼的機率有所提升。綜上,儘管通膨不確定存,然而至少數據緩解通膨連續上漲疑慮,料美股續延上漲格局,建議宜鄰近測試區間時介入。 ▲ 近兩個月CPI數據年增率(%)

資料來源:Bloomberg (2024/05/17),玉山整理

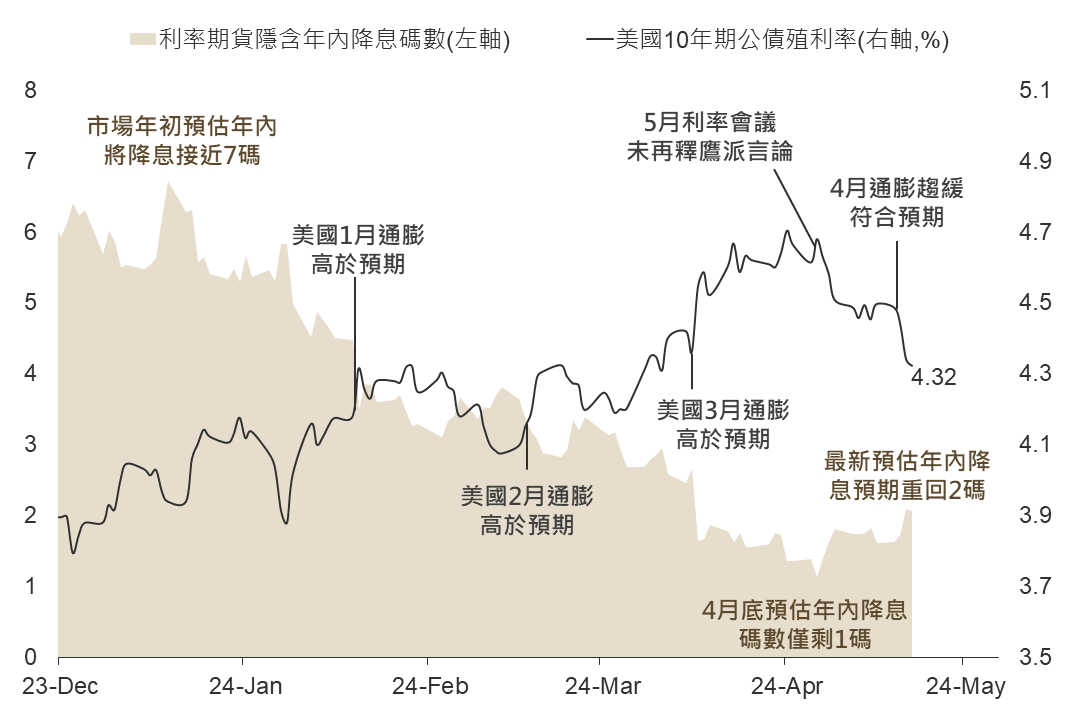

觀察今年市場對Fed年內降息碼數預估,由年初接近7碼一度下滑至僅剩1碼,然5月利率會議後Fed主席鮑威爾未再釋更鷹言論,且4月CPI增幅首度於年內回落並符合預期,使市場對Fed年內降息預期重回2碼,同時也使美10年債殖利率回落至4.32%,雖後續Fed官員或不時釋出偏鷹言論,但目前評估長期CPI增幅仍將回落,預估年底美10年債殖利率將逐步降至4.25%,期間或有波動但預期突破4.6%機會偏低。

債券表現方面,年初至今主要債券受美債殖利率攀升影響而受壓抑,然自5/1 FOMC會後聲明偏鴿派基調後,使美債殖利率從近4.7%高位回落,疊加4月通膨呈現下行,美債殖利率再進一步走低至4.3%水準,推升主要各債種近一月報酬表現。 ▲ 市場對Fed年內降息碼數預估與美國10年期公債走勢

資料來源:Bloomberg (2024/05/16),玉山整理

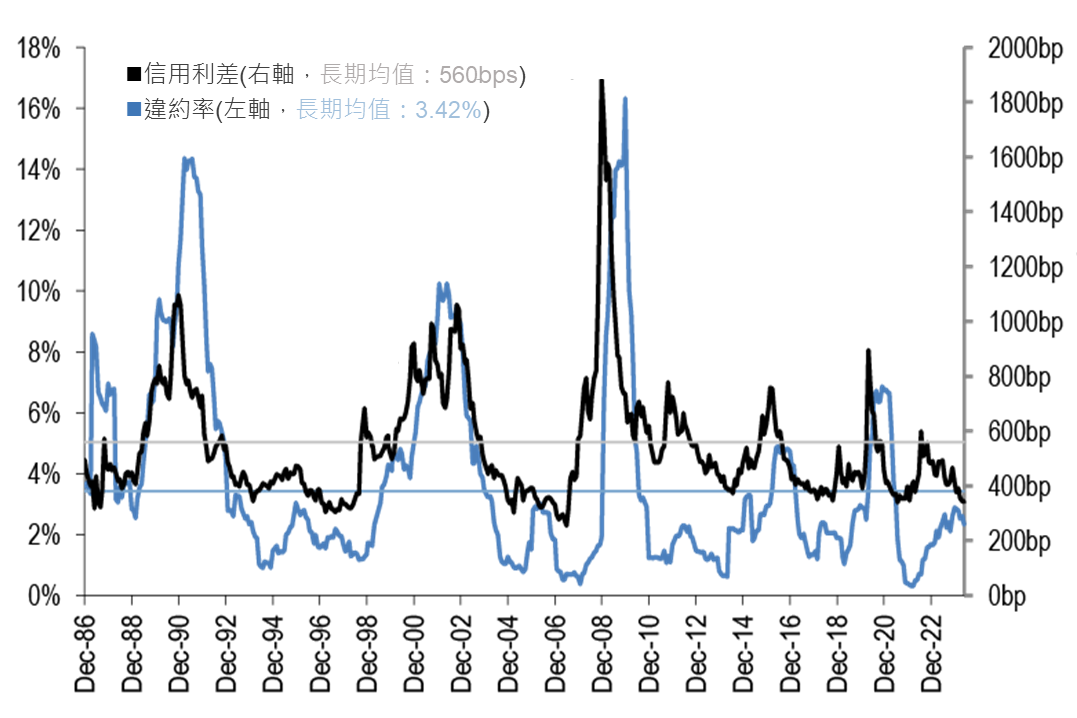

美國非投資級公司債截至4月底違約率降至2.33%,為近7個月以來低位,信用利差亦下滑至343bps,創2021年以來低位,且近12個月平均之升降評比率升至1.06倍為近1年高點,整體顯示美非投債債信體質持續改善,展望未來雖近期美國經濟數據存有放緩跡象,但年內金髮女孩經濟預期不變,據J.P. Morgan預估至今年底美非投違約率將小幅上行至2.75%,但仍低於長期均值3.42%,非投債仍可持續布局。

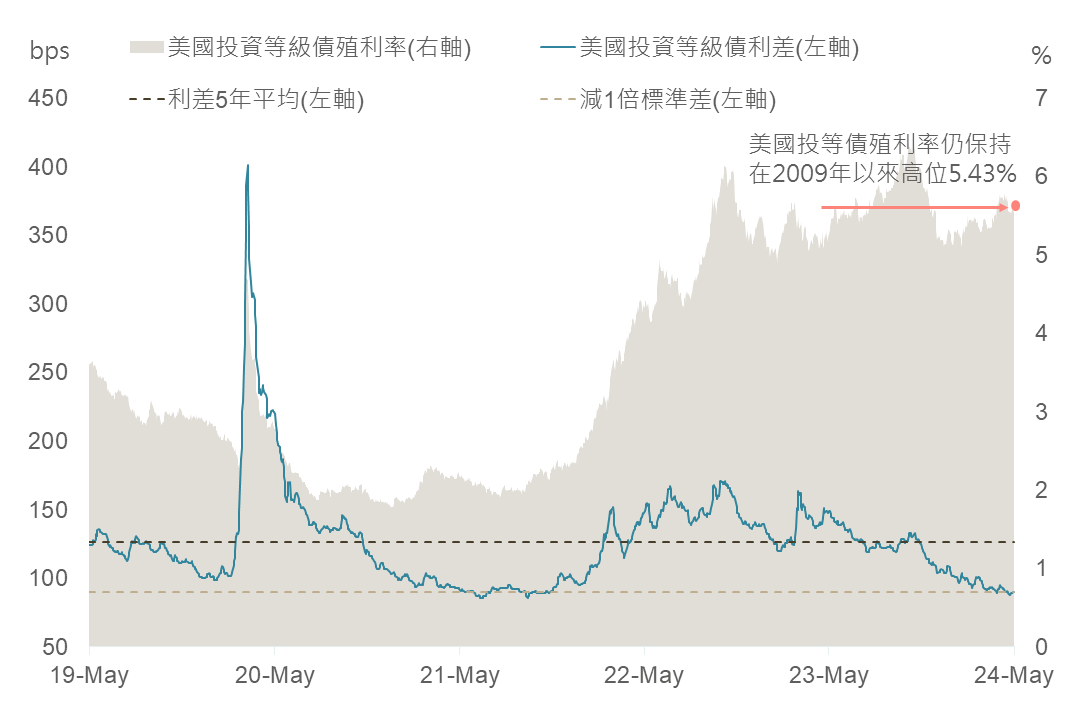

▲ 美國非投資級債違約率與信用利差 觀察美國公司近一週大舉發行近510億美元公司債,為2月中旬來最高發債規模,然美投等債利差並未因此擴大,反映目前投等債高殖利率優勢仍吸引資金投資債券需求,考量美通膨回落,美債殖利率預期上行空間逐步限縮,建議可趁當前高殖利率下以鎖利角度配置投等債。

▲ 美國投等債殖利率與利差走勢

資料來源:J.P. Morgan (2024/05/01),玉山整理

資料來源:Bloomberg (2024/05/15),玉山整理

觀察新興國家實質出口年增率與新興美元債利差走勢呈現負向關係,顯示當實質出口成長時,推動新興國家財政狀況好轉,以及經濟成長走強,促利差下滑,評估現下全球處於製造業復甦狀態,新興國家出口有望持續成長,有利美元債利差維持低位。

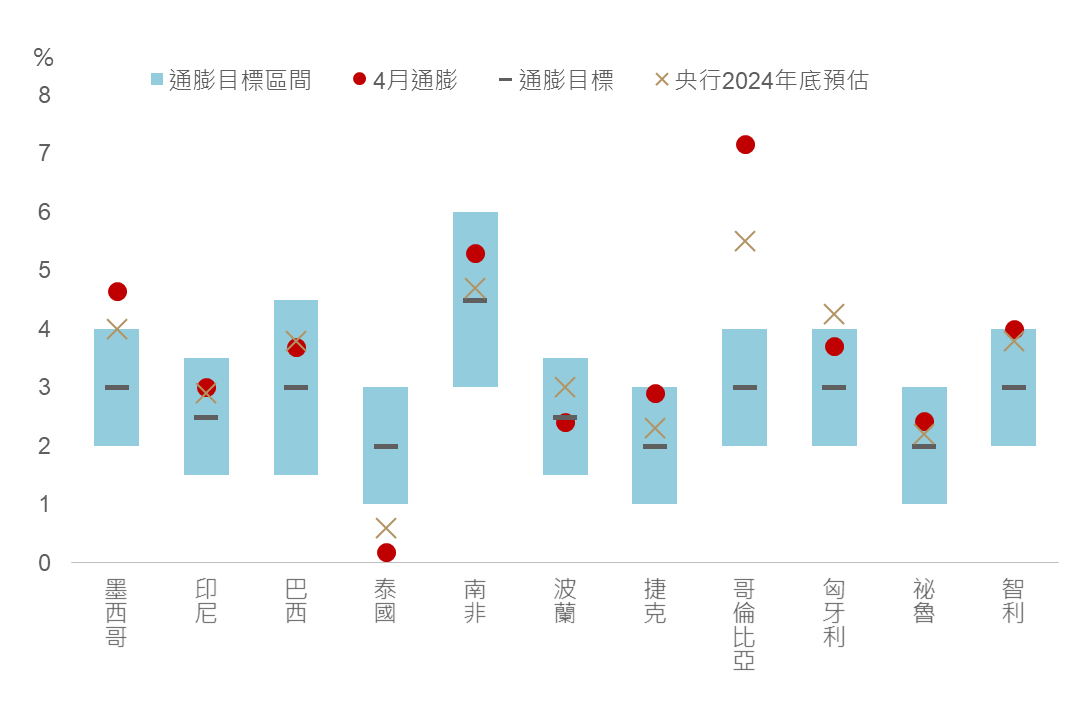

根據IMF新興市場債券價格驅動因素論文中指出,本地債殖利率容易受到國內通膨影響,由於新興央行貨幣政策更加重視通膨,促本地債殖利率因央行升息打擊通膨而上揚,而觀察目前新興國家通膨概況,大部分國家位於目標區間,且央行預估今年通膨於目標區間波動或向目標區間靠攏,顯示新興市場通膨持續受到控制,促本地債殖利率上行空間有限,可待新興市場匯率趨穩後布局本地債。

▲ 新興國家通膨概況

資料來源:Bloomberg、各國央行 (2024/05/15),玉山整理

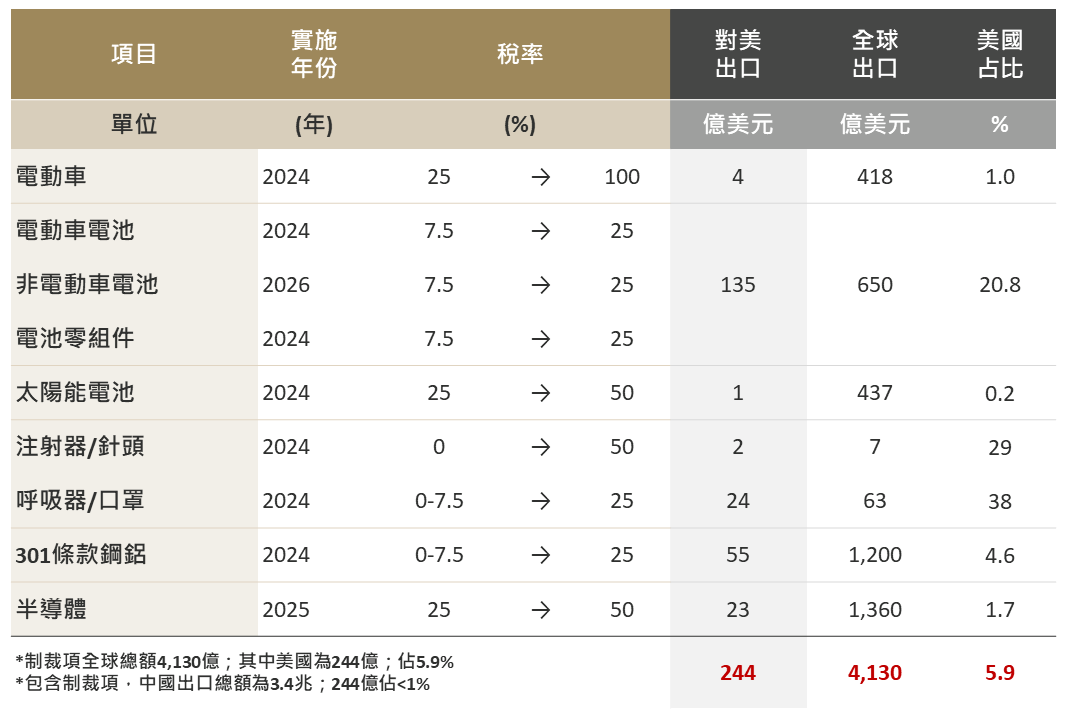

白宮5/14宣布提高對中國依賴度高的進口產品之關稅,然而中國此些項目的主要出口地主要為歐洲地區,據野村統計,中國對歐/美的出口分別為電動車(30%/小於1%)、鋰電池(34%/21%)、太陽能電池(45%/0.2%) ;金額較高的鋼鋁和半導體出口中美國的占比也僅分別為4.6、1.7% ,整體來說,此些項目美國的總額僅占5.9%,且以更大框架來說,此些項目不及中國總出口的1%,因此評估對中影響程度低。

此外,近期中港股主以房地產為主要推手,在政治局會議提出「統籌研究消化存量房產」後,房地產相關政策持續推出,近70城市推出「以舊換新」政策、國務院亦商討收儲存量待售住房、保交樓等議題, 因此在原先改革基礎上, 料房地產政策將進一步使陸港股漲勢延續。 ▲ 美國對中國新一輪制裁項目

資料來源:Bloomberg (2024/05/17),玉山整理

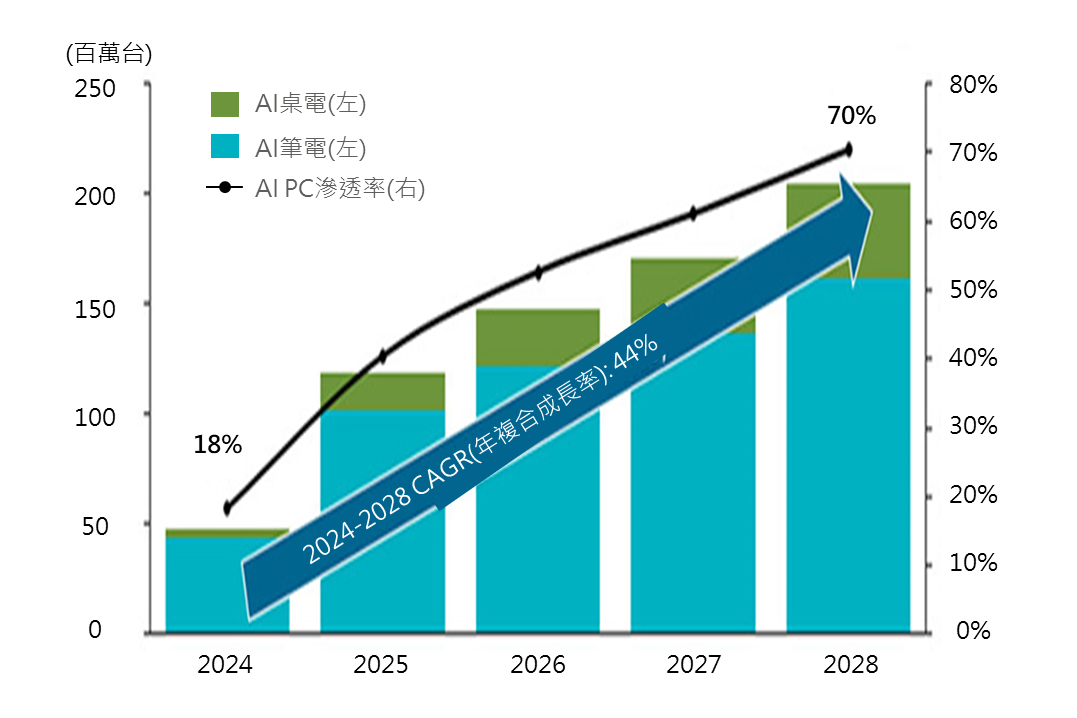

軟體企業積極推出新穎AI之應用下,料將刺激長期終端消費性電子產品(如手機、 PC)之換機熱潮。以AI手機而言,全球手機龍頭蘋果於春季發表會上已正式啟用AI晶片,並強烈預告6月之開發者大會將釋出更多AI軟體應用,評估將帶動後續下半年AI手機之換機動能。

▲ OpenAI線上發布會及Google I/O開發者大會產品重點整理 至於AI PC而言,Canalys預估今年AI PC滲透率將達到18%,且滲透率將在明年加速成長,長期出貨量年複合成長率將達到44%。PC龍頭華碩近期法說會表示即使目前整體PC市場需求仍然平淡,但AI PC將是下半年重點,除了或將刺激銷量之外,價格的提高亦將對整體產業獲利結構帶來正面發展,故在AI應用逐漸明朗、並樂觀看待下半年換機潮湧現下,建議可趁科技類股逢回時長期布局。

▲ AI PC 預估出貨量及滲透率

資料來源:玉山投資研究中心整理 (2024/05/15)

資料來源:Canalys (2024/05/15),玉山整理

展望未來,近期美國除製造業、就業、消費信心及零售銷售等數據放緩外,更多通膨下滑的證據料添增Fed降息信心,因此我們認為Fed年內降息2碼的機率將提升,並有助年底10年期美債殖利率逐步降至4.25%目標,過程中儘管Fed官員或不時釋放偏鷹談話使美債殖利率出現波動,但評估後續突破4.6%的機率已經降低。故在債券配置上,除債信體質好轉下可配置非投等債及新興美元債之外,當前亦可趁高殖利率下以鎖利角度增加對投等債的布局;同時,股市層面可配置展望正向標的以增加投組潛在報酬機會。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。