2024/10/21

1.艾司摩爾新訂單遜於市場預期 下修25全年營收指引

2.台積亮眼財報提振信心 AI需求瘋狂促毛利大幅上升

3.銀行淨息收仍處低谷 惟投行業務活絡提振營收表現

4.美國零售銷售強韌料助經濟軟著陸 財報季間市場存波動

5.日圓走弱提振日股回升 惟科技財報不確定或添波動

6.ECB再降息支持經濟 惟財報季來臨獲利面下修風險

7.中國無刺激規模使指數承壓 惟托底力道強化具上漲機會

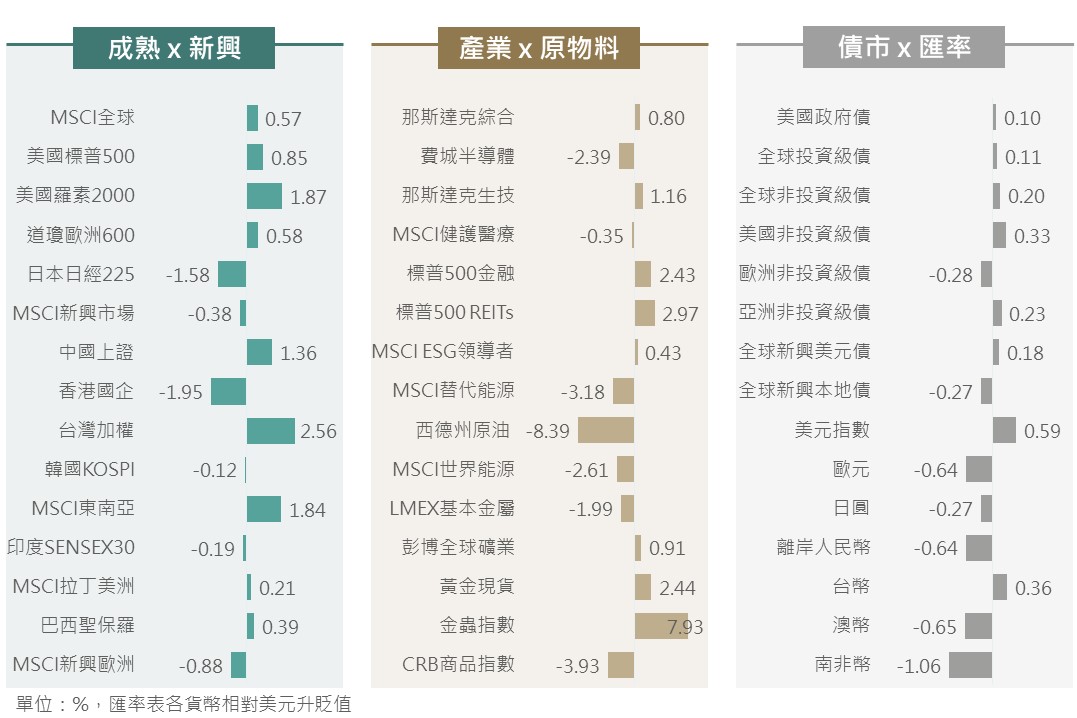

上週美國龍頭企業財報主導金融市場表現,儘管半導體設備大廠艾司摩爾財報遜於預期一度導致科技股領跌全球股市,惟後續晶圓代工龍頭台積電財報呼應輝達AI需求近乎瘋狂且前景樂觀的觀點、摩根士丹利財報優於預期激勵金融類股走勢,及進一步受到網飛營業利益率改善的帶動,加上美國9月零售銷售數據大幅優於預期,促使美國為主之全球股市普遍收斂週間跌幅甚至轉為收漲;其中,中、港股市在9月零售銷售等數據暗示經濟具回升跡象後,日內迅速擺脫此前政策力度不足引發之失望跌勢,特別值得關注後續動向。債市方面,受惠週五國際油價回落淡化市場對通膨的擔憂,主要債券指數最終得以震盪收高。

▲ 上週市場回顧

資料來源:Bloomberg (2024/10/18),玉山整理

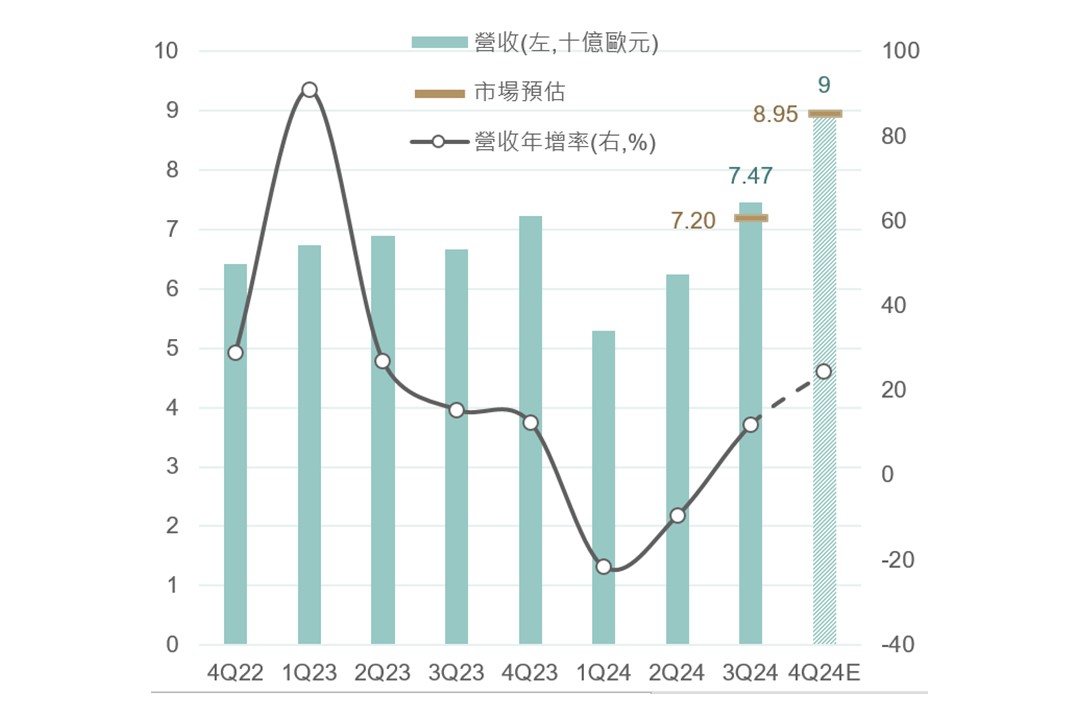

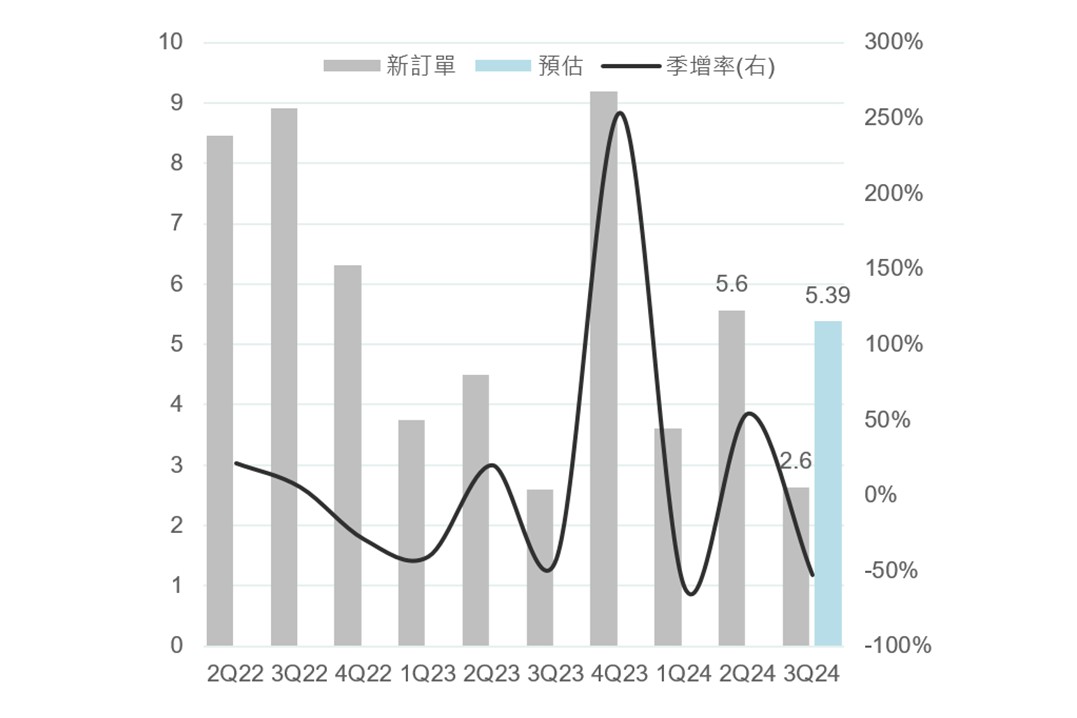

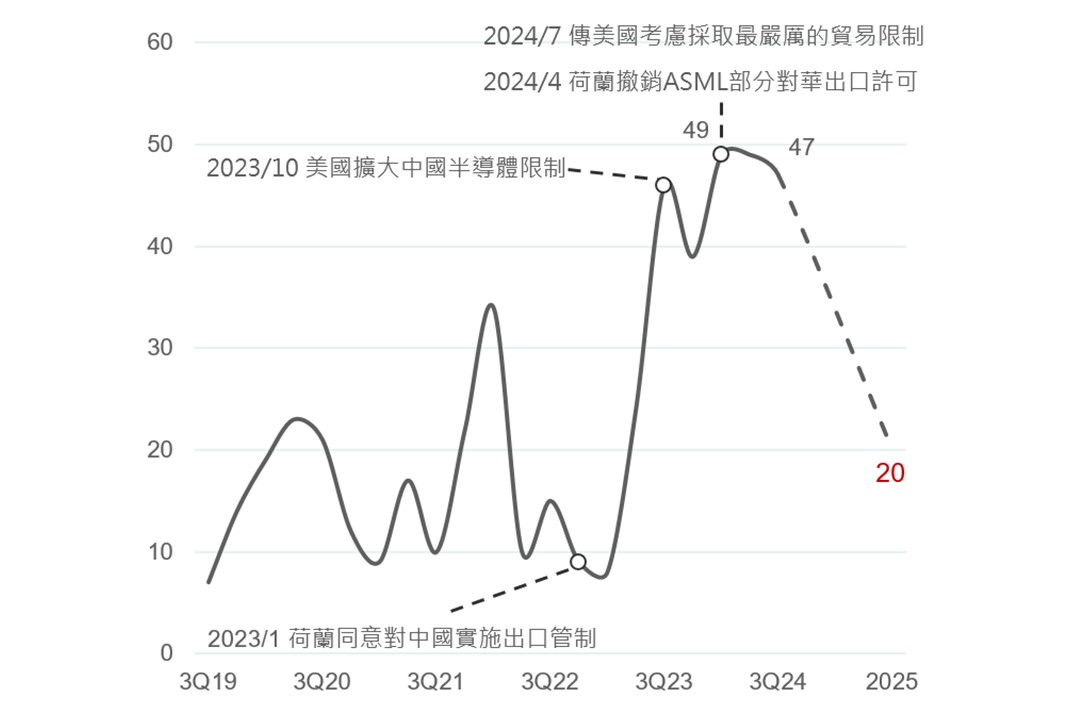

艾司摩爾公布上季財報結果,其中營收及毛利率分別達74.7億歐元和50.8%皆優於市場預期(72億/50.5%),然在新訂單部分則季減52.7%大幅下滑至26.3億歐元,主要受到美國及荷蘭之禁令趨嚴影響下中國支出有所放緩,並預估中國營收占比將逐步由本季47%下滑至20%。

其執行長表示雖AI領域持續強勁且具上升潛力,但在非AI半導體仍較預期復甦緩慢,先進製程新節點發展有所放緩也導致晶圓廠設置推遲,進而影響光刻機需求時程,故下修25全年營收預估上緣(自300-400億至300-350億);綜上,評估未來英特爾、三星等大客戶面臨個別因素影響、疊加受制於美國出口管制下,預估未來艾司摩爾對台積電依存度將提升,或使其議價能力下滑並影響未來毛利表現。

▲ 艾司摩爾營收狀況及市場預估

資料來源:Bloomberg (2024/10/16),玉山整理

▲ 艾司摩爾新訂單狀況及市場預估(十億歐元)

資料來源:Bloomberg (2024/10/16),玉山整理

▲ 艾司摩爾中國營收占比(%)

資料來源:Bloomberg (2024/10/17),玉山整理

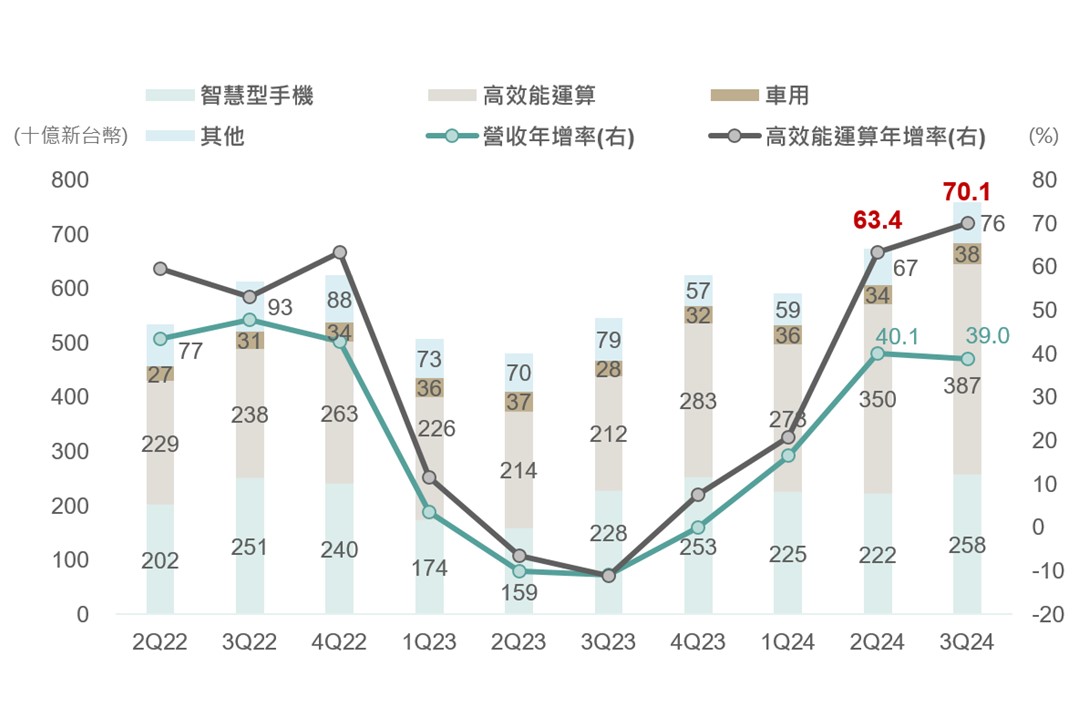

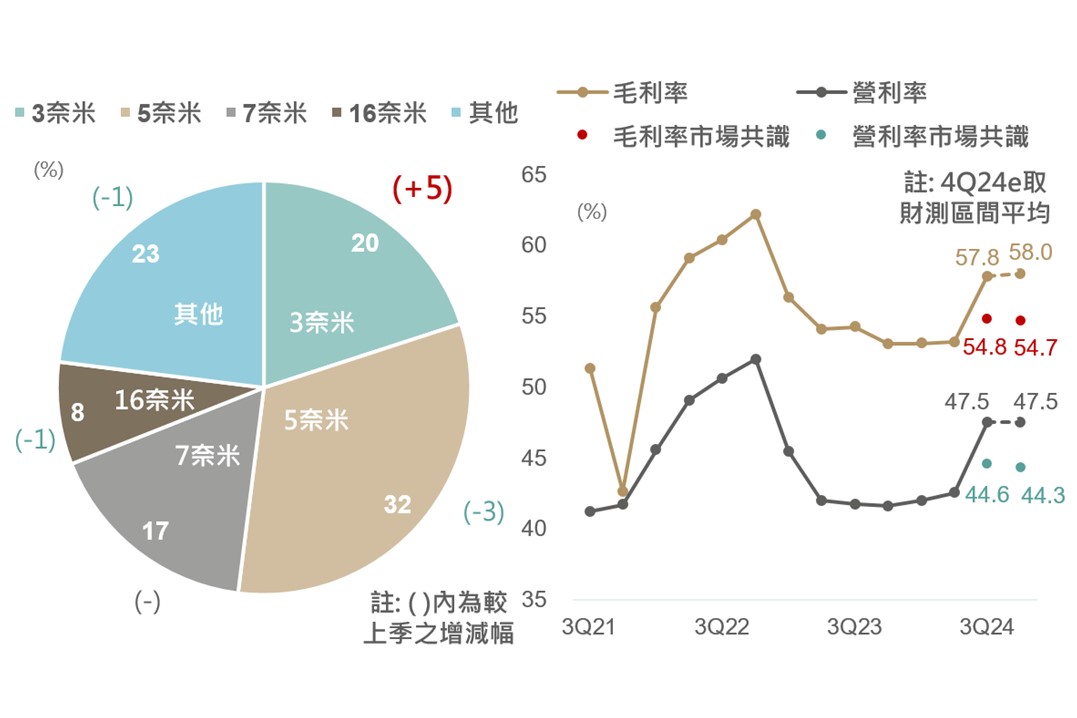

在手機銷售旺季到來以及持續強勁之AI需求帶動之下,台積電上週公布之財報及財測表現再度擊敗市場預期。其中,高效能運算(HPC)營收持續成長,帶動先進製程占比提高,產能利用率提升以及成本持續優化之下,促使毛利率表現驚艷市場。

展望方面,總裁魏哲家呼應輝達執行長黃仁勳,表示現在客戶對於AI之需求「很瘋狂」,且需求才要剛開始,未來將持續數年,再度證實未來強勁之AI前景;此外,非AI之半導體產業展望雖未獲上調,不過已看到有穩定復甦之跡象。綜合以上,評估AI仍將為科技未來主要成長動能,而其餘半導體產業雖多空交雜,但評估再下行幅度亦有限,故仍正向看待後市科技表現,建議市場震盪修正時逢低分批布局。

▲ 台積電整體營收及主要部門營收表現

資料來源:TSMC (2024/10/17),玉山整理

▲ 台積電依製程之營收占比(左)/毛利率及營利率走勢(右)

資料來源:TSMC (2024/10/17),玉山整理

而金融股財報方面,據Q3各銀行財測計算,銀行業淨利息收入Q4或仍落於負增長區間(Q4估:-3.7%),說明降息對銀行利差縮窄之壓力仍然存在。不過整體美國銀行股財報依舊亮眼,歸因於首次降息後投行業務與資本市場的復甦,提振美國金融業Q3之營收表現。

綜合來看,預計在經濟軟著陸情境下,企業貸款的溫和復甦以及資本市場的活絡,有助美國金融業之正向發展。

▲ 美國銀行業淨利息收入(NII)與年增率

資料來源:Bloomberg, 各銀行財報 (2024/10/17),玉山整理

▲ 2024 Q3美國主要商銀財報簡述

資料來源:Bloomberg, 各銀行財報 (2024/10/17),玉山整理

美國9月經季調零售銷售額年比自2.2%降至1.7%,主要反映汽車及汽油銷售疲弱拖累,惟扣除汽車及汽油之核心零售銷售額年比自3.5%升至3.7%,其中,電商銷售仍處7.1%之高成長,而實體商店(2.6%)及餐廳酒吧(3.7%)等項目之銷售動能亦呈擴張,前述數據除顯示美國消費力依然強韌,亦與當前製造業相對疲弱,服務業則持續擴張之經濟現況相符,綜合評估美國經濟雖存部分放緩,惟料朝軟著陸格局發展。

在產業方面,觀察銀行股Q3財報普遍優於預期,部分亦是反映美國景氣強韌,而在科技股方面,雖AI展望依然正向,然其餘非AI之半導體及消費性電子復甦狀況仍存雜音;綜上,評估可正面看待景氣發展,惟短期需關注包含蘋果及微軟等指標股財報,財報季間料仍存波動。

▲ 美國零售銷售數據及其細項(經季調)

資料來源:Bloomberg (2024/10/17),玉山整理

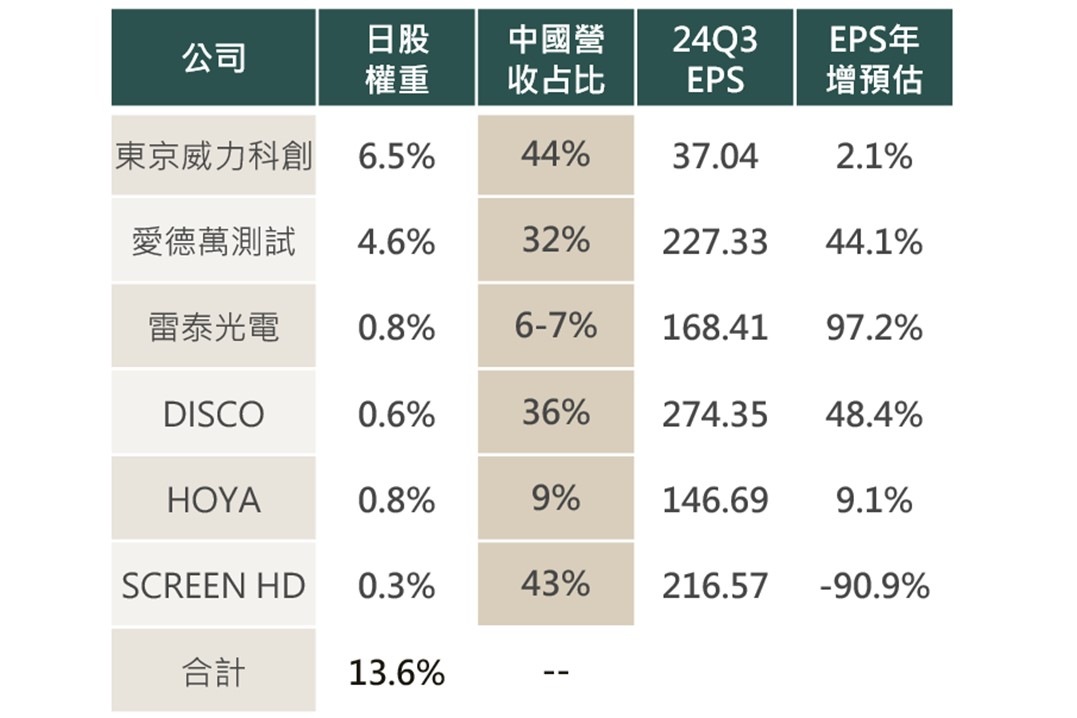

近1月日股呈現回升,主要因日銀9月會議表示短期不急於升息,以及新首相石破茂上任後改變先前鷹派的貨幣立場,提及目前環境不適合繼續升息,因此日圓走強的擔憂消退,使先前因日圓升值而壓抑的出口類股股價反彈,而市場情緒改善也促使近期外資再度回流日股。

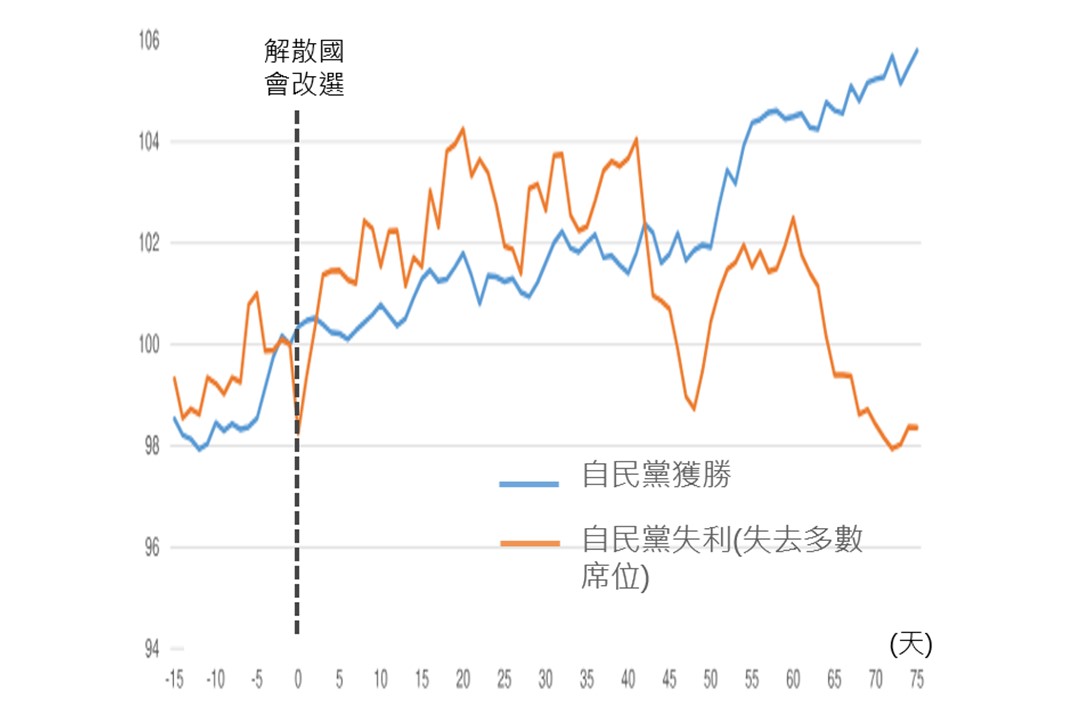

惟短期對日股看法謹慎,因半導體巨頭艾司摩爾公布Q3訂單量疲軟,部分來自於中國業務放緩,受拉貨需求下滑以及美國加強出口限制的影響,而日本半導體設備廠對中國出口比例高(占營收3-4成),不排除日企財報也有中國市場下滑的風險;另外,日本眾議院將於10/27進行改選,目前最新民調預測自民黨可能無法取得絕對多數,需與他黨結盟來執政,政策不確定性亦添股市波動,故對日股暫維持中立。

▲ 日本半導體廠中國營收占比及EPS預估

資料來源:Bloomberg (2024/10/18),玉山整理

▲ 歷屆提前選舉下東證指數表現

資料來源:Nomura (2024/10/03),玉山整理

ECB 10月會議宣布降息1碼至基準利率3.25%,因經濟數據延續疲軟、且歐洲通膨下行趨勢明確,故此次降息符合市場預期,而未來指引方面,雖與前幾次會議一樣,ECB表示不預先承諾未來降息,將持續依照數據、逐次會議決定,不過對通膨下滑趨勢有信心,認為2025年通膨率有望回落至目標(2%)內,且強調經濟下行風險,故市場預期ECB 12月有望再降息,且至明年再降息5-6碼,支持長期經濟復甦。

惟近期歐股陸續公布Q3財報,其中精品龍頭LVMH集團營收年減3%,主因日本地區業務放緩,受日圓升值、消費者赴日購買精品意願降低影響;另外荷蘭科技巨頭艾司摩爾因中國市場動能放緩,訂單遠遜預期促股價大跌,亦壓抑整體歐洲科技股氣氛,且隨歐洲經濟動能放緩,彭博分析師逐漸下修歐洲企業未來一年EPS預估,企業獲利動能放緩料抑制歐股上行動能,故維持歐股於區間震盪整理的看法。

▲ OIS市場利率交換隱含ECB降息碼數

資料來源:Bloomberg (2024/10/18),玉山整理

▲ 歐股未來一年EPS預估與歐洲綜合PMI

資料來源:Bloomberg (2024/10/18),玉山整理

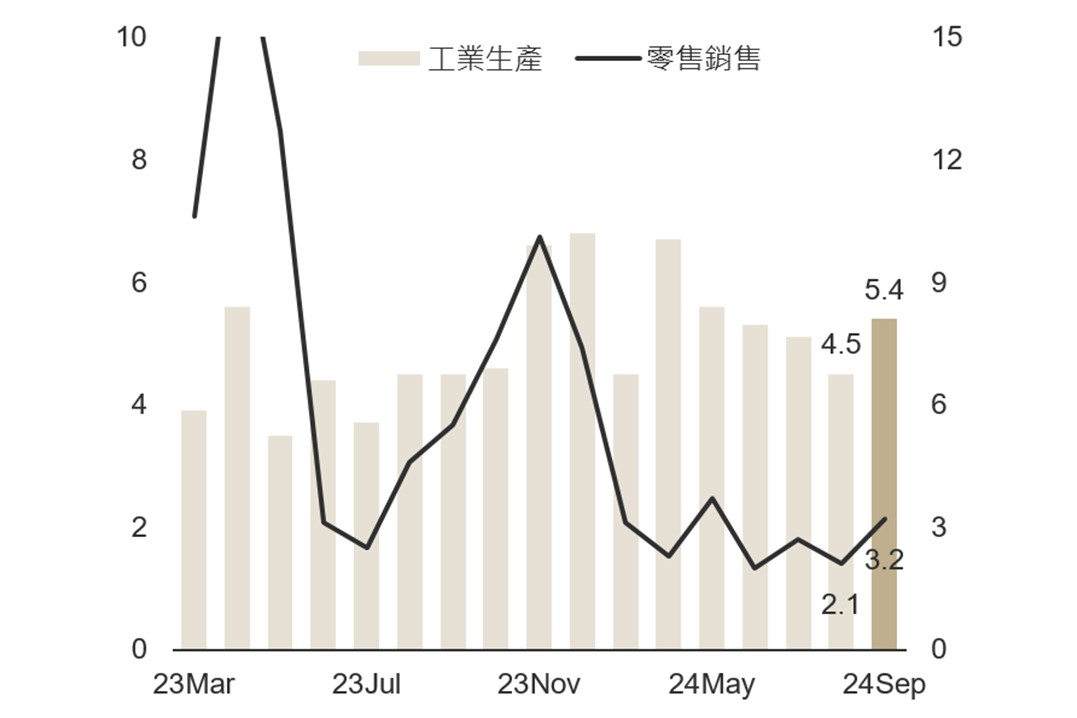

中國近期公布經濟數據,除出口遜預期外,9月包含工業生產以及零售銷售皆呈現走揚,綜觀數據整體中性偏多,中國經濟在政策助攻下已逐漸擺脫下降循環。

繼中國財政部宣布將推出一系列增量政策後,住建部再開記者會,宣布政策包含:一、透過貨幣化安置房方式新增實施100萬套城中村改造;二、年底前將「白名單」計畫的信貸規模增加至4兆等具體增量措施;三、預告央行將提供收購存量土地專案再貸款支援。

中國房地產價格持續下行之際,近期政策皆側重在房地產面向,但就股市反應來看,儘管白名單將有助經濟托底,但刺激層面的城中村及房屋銷庫存並未提出明確金額,再度引發市場失望性賣壓,惟料10月下旬人大常委會料公布規模後,政策驅動有望再次推升股市表現。

陸港股托底力道增強,公布規模後具上漲機會,惟11月將臨數據驗證及美大選風險,欲布局者應留意指數於壓力反壓,並適時逢高減碼。

▲ 中國零售銷售以及工業生產年增率

資料來源:Bloomberg (2024/10/18),玉山整理

▲ 中國70個大中城市商品住宅銷售價格

資料來源:Bloomberg (2024/10/17),玉山整理

展望未來,近期美、歐財報密集公布期間,由於Q3經濟有所放緩下各產業表現分岐,疊加11/5美國總統大選前存在不確定因素,或使全球金融市場仍存波動可能;然而,評估長期AI需求持續強勁,美國經濟亦有望軟著陸而後回升,料使美股為主之全球股市以呈現震盪上行趨勢的機會較高。至於投資策略方面,隨全球多數央行啟動降息循環,建議可布局展望正向之股票市場;債市方面,儘管短期美債殖利率因美國經濟強韌而走升,惟預估Fed降息環境下長期仍將趨於下行,故反而可逢債券殖利率反彈時加以布局,並拉長債券組合存續期間。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。