2024/07/03

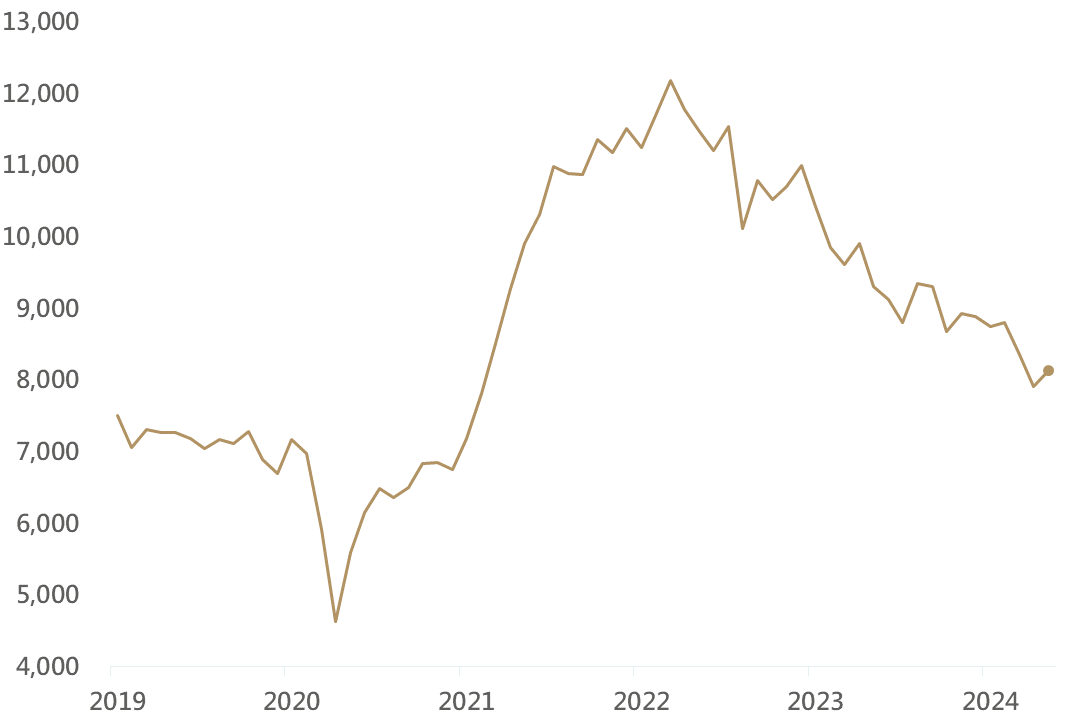

昨日美國公布5月JOLTS職位空缺數自791.9萬上升至814.0萬,且高於市場預期的794.6萬;儘管美國勞動市場表現仍較緊俏,然整體而言,職位空缺數呈現穩定之減少趨勢,且觀察昨日Fed主席鮑威爾發表之談話,其認為勞動市場雖強勁但正在適度的降溫,如果勞動市場隨著時間推移意外疲軟,則Fed將作出反應。

市場正面解讀Fed將保持耐心以待通膨回落,並關注過度緊縮之風險,助美股多頭格局延續;再加上昨日美股盤面以大型權值股再度領漲,亞馬遜及蘋果股價雙雙改寫歷史新高,而特斯拉由於Q2交車量優於預期下漲逾10%,在半導體相關類股方面除輝達外,其餘皆表現相當強勁,亦助美股指數創下新高。

▲美國JOLTS職位空缺數(千)

資料來源:Bloomberg (2024/07/02),玉山整理

特斯拉昨日公布Q2交車量,為44.4萬輛,雖年減4.8%,但已超出華爾街上調過後之預期44萬輛(原預估42-42.5萬輛),且季增達到14.8%,為市場帶來驚喜;此外,Q2生產量為41.1萬輛,銷售量超過生產量,意味庫存減少,有助緩解公司降價求售之壓力。另外,其能源儲存業務發展亦傳出捷報,上季部署電池儲能量9.4 GWh(約為1萬戶美國家庭一年用電量),成長幅度超過100%創下紀錄,也大幅超過原歷史新高上季之4.1 GWh。投銀機構認為特斯拉最糟糕時期已經過去,並樂觀期待8/8舉行Robotaxi Day活動推出最新自動駕駛技術以及無人計程車之業務,將帶來顛覆性的商業模式,促特斯拉股價漲超10%。

昨日美國FDA批准禮來研發的阿茲海默症藥物 Kisunla(donanemab-azbt)上市銷售,緩解市場對先前延後批准不確定性,帶動禮來股價盤中反彈,抵消部分因拜登提及減肥藥售價過高影響,促禮來股價小跌。

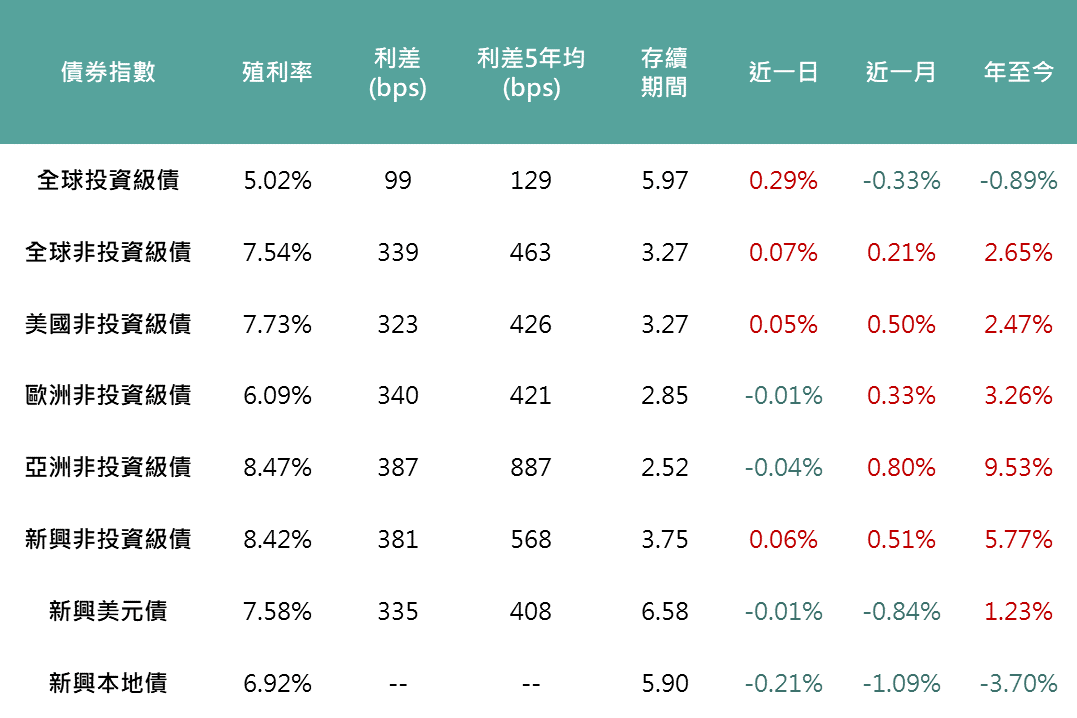

隨昨日鮑威爾表示其滿意目前美國通膨恢復下降趨勢,市場增加對Fed未來降息預期,並帶動各期限美債殖利率回落,美國十年期公債殖利率降至4.43%,而各債種多數上漲,全球投等債上漲0.29%、美非投上漲0.05%;新興債方面,市場擔憂川普當選所推行的關稅政策會影響全球貿易,進而拖累新興市場經濟,促美元債下跌0.01%、本地債下跌0.21%。

▲債券指數相關資訊

資料來源:Bloomberg (2024/07/02),玉山整理

法國週日國會選舉仍存不確定性,股市前日上漲後再度回落,且歐元區昨日公布6月核心通膨率高於預期,總裁拉加德稱尚未有證據顯示通膨威脅已過去,壓抑歐股收低。

隨著日圓持續貶值,激勵出口相關類股表現,此外,升息預期帶動日債殖利率上揚使金融股大幅上漲,帶動日股收高。

陸港股昨日消息面清淡,上證指數再度挑戰3000點大關,惟最終未能站穩,陸港股昨日以小漲作收。

市場情緒受美債殖利率走低提振推動早盤一度站上125,000點,惟盧拉總統再度批評央行總裁的貨幣政策立場與政府方針不一致,壓抑開盤漲勢,巴西股市最終平盤小漲0.06%。

昨日拜登表示,目前用於減肥及治療第二型糖尿病的藥物售價太高,要求各大廠應降低藥價,此呼籲使禮來及諾和諾德盤初下跌近3%,然後續在禮來之阿茲海默症藥獲FDA批准後,跌幅收斂,最終MSCI世界健護醫療指數下跌0.36%;生技方面,禮來阿茲海默症藥物獲批後,競爭對手百健股價下跌拖累NBI生技指數下跌1.09%。

西德州原油下跌0.68%,收82.81美元,北美地區Beryl颶風路徑偏移,避開主要產油區,市場對供應端擔憂緩解,促昨日原油價格下挫。盤後API公佈數據顯示,截至上週美國原油庫存大幅下降916.3萬桶,此為去年8月以來原油庫存的最大週度下降,高於市場預期之減少15萬桶。

黃金現貨下跌0.11%,收2,329.46美元,昨Fed主席鮑威爾釋鴿,市場對降息預期回暖,惟當前新興亞洲實物需求仍低,且世界黃金協會半年報稱當前金價大致已反映下半年之預期,促昨日金價以小跌作收。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。