2024/12/24

聖誕假期將至,整體市場交投漸趨清淡,然而昨日美股再度由大型權值股領漲,其中消息傳出輝達下一代伺服器GB300將於明年第一季推出(3月GTC大會),且訂單配置已完成,也促使費半大漲逾3% ,也帶動標普500指數歷經Fed會議修正後延續反彈格局,主要指數普遍收高。

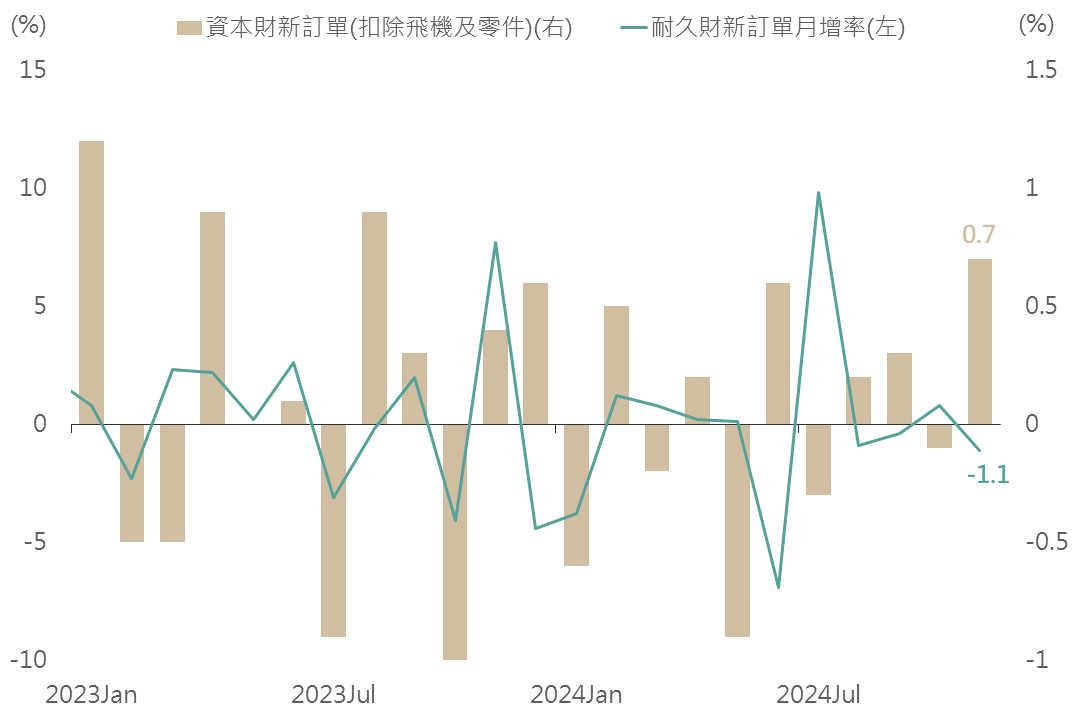

數據方面,昨日美國公布11月耐久財訂單放緩且低於市場預期,但反映企業資本支出的核心資本財訂單回溫,企業訂單數據於美國大選後有轉趨改善之跡象,基本面穩定提供市場支撐因素。

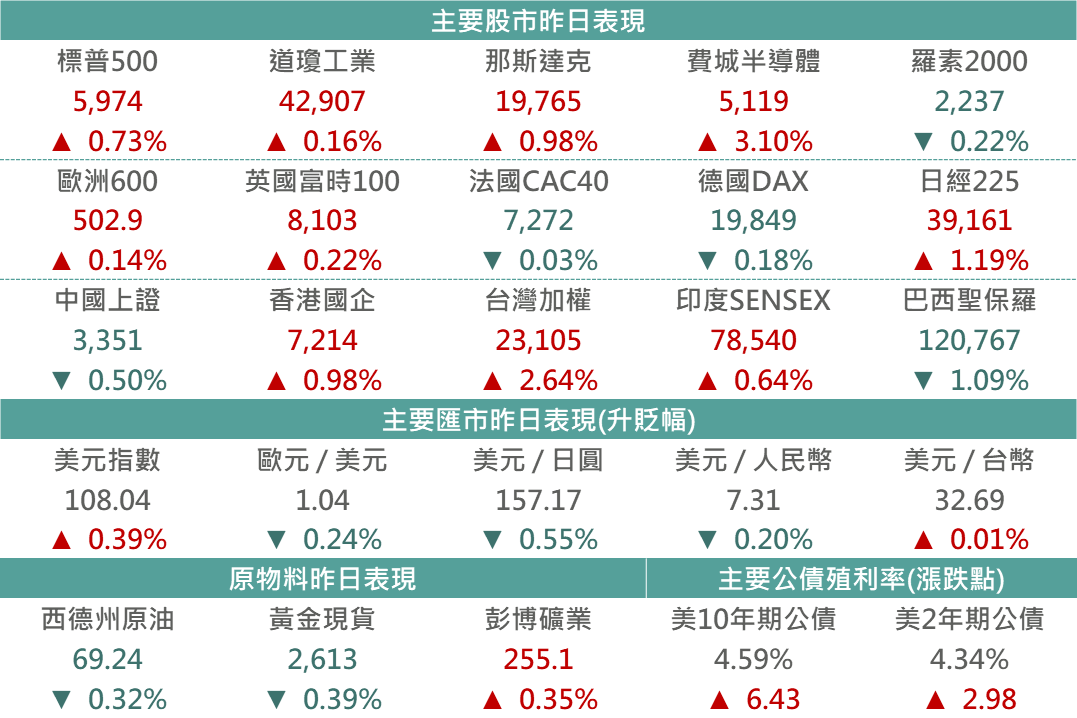

▲市場昨日報酬表現

Source:Bloomberg (2024/12/24),玉山整理

由於商用飛機訂單減少,美國11月耐久財訂單月增幅超預期放緩,美國11月耐久財訂單月增率初值報-1.1%,遠遜經濟學家預期的-0.3%,也不及10月前值0.3%。

11月不包含飛機和軍用裝備的核心資本財訂單成長0.7%,(10月修正數據為下跌0.1%)。報告稱,訂單增加可能只是開始,因企業在大選塵埃落定後更願意進行長期投資。

▲美國耐久財新訂單

Source:Bloomberg (2024/12/24),玉山整理

消息傳出Meta在其AR眼鏡計畫中將加入顯示器,用於虛擬助理回應及通知使用,並最快於明年下半年發布;而昨日華爾街券商Rosenblatt表示Meta有望進一步受惠於AI,利潤率將突破6成,並同時上調目標價至811美元,也促Meta上漲2.5%。

受惠昨日FDA批審禮來Zepbound作為首個治療中重度阻塞性睡眠呼吸中止症成人的處方藥,加上服用 Zepbound 的成年人在第 3 期試驗中體重平均減輕了 45 磅,此消息推升昨日禮來股價上漲3.71%。

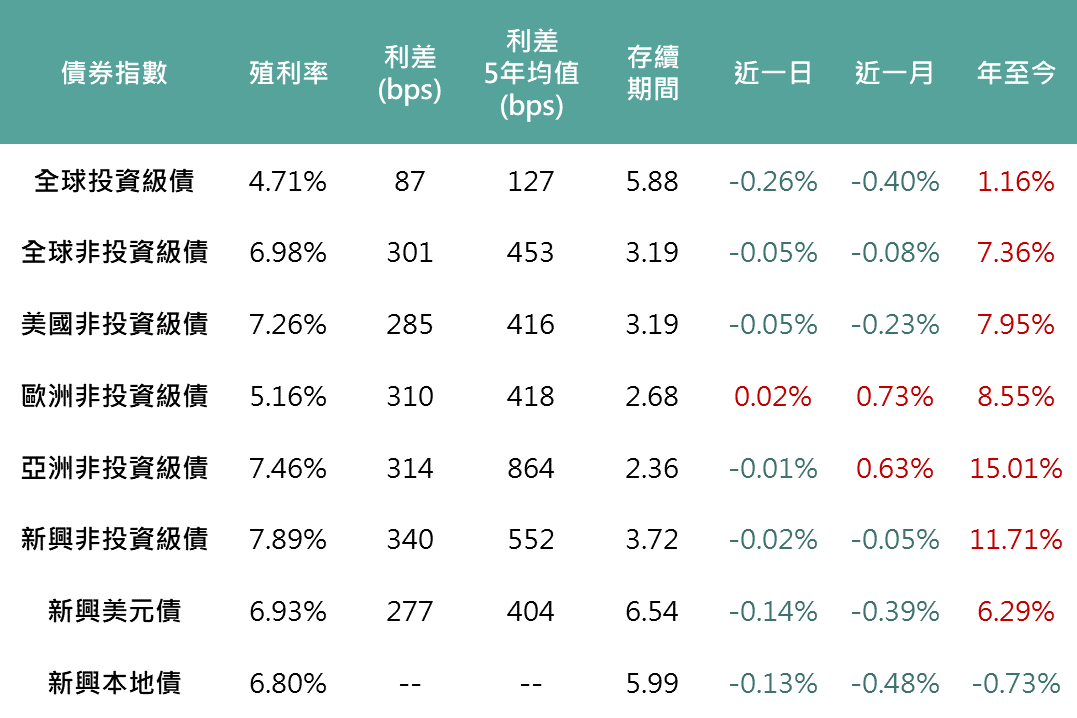

昨日在美國聖誕假期前債市交投清淡,整體市場仍延續上週Fed對降息立場更加謹慎影響,促各天期美債殖利率持續走揚並陡化,而各債種價格普遍回落。

▲債券指數相關資訊

Source:Bloomberg (2024/12/24),玉山整理

昨日市場消息紛雜,健護類股前日受諾和諾德影響大跌後昨日呈現反彈,惟旅遊股下跌,促歐股微幅收漲。

隨上週五美國股市反彈,帶動亞股、日股普遍上漲,一些半導體類股走高推動日股走勢。

中國國債殖利率持續走低,市場追尋收益促中字輩股票相對領漲,整體陸港股則呈漲跌互見。

印度股市在連5個交易日下跌後,隨全球市場情緒改善而呈現上漲反彈行情,多數產業股價皆有所回升,其中受惠印度政府對進口鋼材發起防衛調查(或將課處額外關稅),推助金屬礦業類股表現領先,印股終場以收漲0.64%作收。

巴西央行每週機構調查顯示,市場分析師仍持續上修對未來通膨及政策利率預期,使長端殖利率曲線走高,壓抑巴西股市表現並回落1.09%,延續9月以來下行趨勢。

受惠昨日FDA批審禮來Zepbound作為首個治療中重度阻塞性睡眠呼吸中止症成人的處方藥,加上諾和諾德從上週公布不如預期之減肥藥數據跌勢反彈,推升昨日MSCI世界健護醫療指數上漲1.06%。

西德州原油下跌0.3%,收69.2美元,能源類股上漲0.6%,收238.4點,自OPEC+宣布自願減產後,油市仍呈弱勢盤整,市場對原油供應過剩、中國經濟復甦不均之預期,壓抑近日油市表現。

黃金現貨價格下跌0.4%,收2,612.5美元,市場對Fed明年降息預期的收斂仍持續壓抑金價,昨於美元、利率走升下,使得金價修正。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。