2025/03/21

昨日美國公布初領失業救濟金人數自22.0萬小幅升至22.3萬人,惟略低於市場預期的22.4萬,整體而言,美國勞動市場相關數據表現仍穩健,而儘管前日Fed會議結果偏向鴿派,美股早盤亦呈走高,惟至4月前之對等關稅疑慮仍存,市場信心仍顯不足,促昨日美股盤中回跌修正。

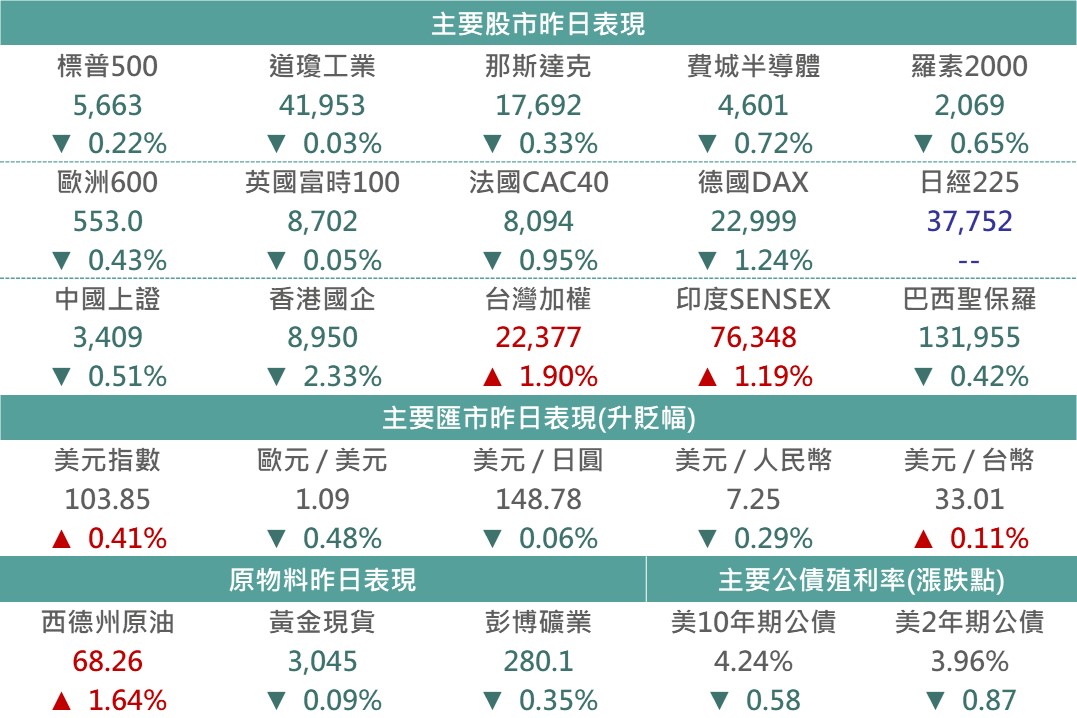

▲市場昨日報酬表現

Source:Bloomberg (2025/03/20),玉山整理

記憶體大廠美光昨日盤後公布財報,營收80.5億美元、EPS 1.56美元皆優於預期(79億美元/1.43美元),其中資料中心收入年增三倍仍為主要成長動能,推動HBM營收已突破10億美元,超出公司預期,且季增50%。財測方面,預期本季營收中位數將達88億美元、EPS 1.57美元,雙雙優於預期(85.5億美元/1.48美元),美光強調目前2025年HBM已全數售罄,2026年HBM供應也相當強勁,已開始與客戶進行討論;另外,市場上季度較為擔憂之PC及手機方面,近期已出現復甦跡象,美光表示兩者終端庫存持續減少,預期到春季庫存將恢復至健康水位,並推升2025全年DRAM(10-20%)及NAND(0-10%)之需求成長。隨優於預期之財報及正向財測展望,美光盤後一度上漲6%,惟後續漲幅收斂,目前漲逾1%,而年至今表現亦相對抗跌,上漲約22%(費半下跌7.6%)。

埃森哲昨公布上季財報,整體營收年增5%至167億美元,EPS則來到2.82美元皆優於市場預期,財測方面則樂觀看待雲端及AI之轉變,故將先前全年營收增長下緣收窄1%,但公司表示由於目前美國政府正在削減聯邦支出,導致新合約有所延遲及取消,相關業務面臨放緩風險,其中諮詢服務營收年增3%至83億低於市場預期,新訂單更年減3%至209億美元;疊加在財報公布前的當日大摩和傑富瑞同時認為其公司客戶面臨環境不確定縮減支出,及川普削減政府支出下,下調埃森哲目標價,也使得公司股價下跌逾7%。

市場延續前日Fed利率會議偏鴿派言論,其中鮑威爾提及關稅對通膨或為暫時性影響,減少市場對通膨長期走升擔憂,壓抑美國十年債期公債殖利率,另外年內Fed點陣圖維持2碼降息空間,降息預期也促使短天期債券殖利率下降,整體各天期美債殖利率回落,帶動主要債種報酬走揚,全球投等債上漲0.05%、美非投上漲0.12%、新興美元債上漲0.27%。

▲債券指數相關資訊

Source:Bloomberg (2025/03/20),玉山整理

Fed和英國央行釋出經濟放緩信號,加上ECB總裁拉加德示警川普政策將使歐元區經濟成長縮水,致歐股漲多後出現獲利了結賣壓,最終小幅收低。

日本股市3/20逢國定假日「春分」休市一天。

中國公布LPR貸款利率再次維持不變,市場期待再次落空,陸港股皆收低。

美國業務占比高的印度科技類股受惠Fed偏鴿派會議結果而上漲,外資亦在評價面以修正至相對合理的區間回流印度市場,使大多數產業表現普遍有所回升,印股昨日最終收揚1.19%。

FOMC會議後,市場仍謹慎看待4月初對等關稅之影響,疊加鄰近三巫日使得那指及費半開高走低。

昨日OPEC+宣布多國因先前未達減產目標超額生產,將再於未來至明年6月止實施補償性減產,影響每日產量在19.9萬桶至43.5萬桶之間,另外美國再對伊朗石油部長和17艘參與運輸伊朗石油的油輪實施制裁,整體消息對供給面影響,促使昨日西德州油價上漲1.64%,收在68.26美元。

投資獲利了結促金價觸及歷史新高3,057美元/盎司後短暫回落。此外,考量在政經動盪背景下,投資人為了規避通膨風險將會增持黃金避險買盤,花旗上修年底目標價至3,500美元/盎司。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。