2024/07/09

觀察昨日,受上週美國公布非農就業數據放緩,提振市場對後續通膨回落之信心,此外受到華爾街分析師指出部分科技公司(蘋果、超微、英特爾等)將是下半年AI受惠關注焦點,且瑞銀再度上調其輝達目標價,使AI晶片股領漲大盤,同時蘋果總市值超越微軟,重回美股第一。

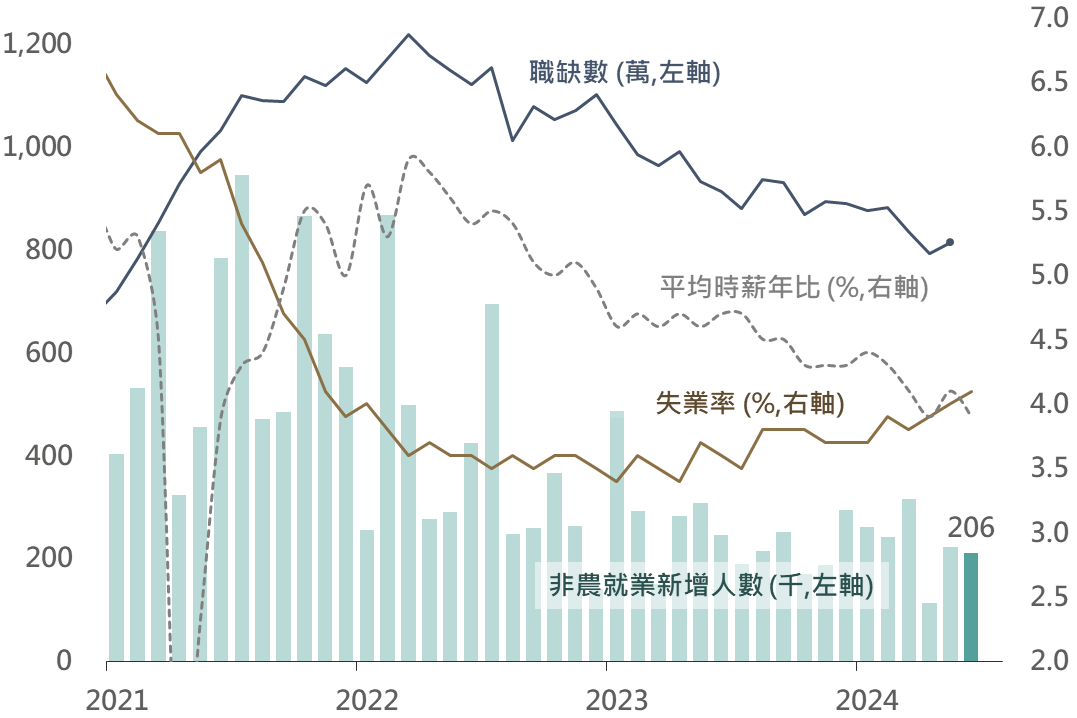

▲美國勞動市場相關數據

資料來源:Bloomberg (2024/07/05),玉山整理

歐股方面,法國國會選舉意外由左派勝出,雖然避免極右派獨大並出現極端政策的風險,但沒有政黨過半的局面,也使得政策陷僵局風險壓抑昨日歐股表現。

亞股中除了台灣在台積電帶領下一枝獨秀,日股則面臨獲利了結賣壓;陸港股於政策空窗期交易量低迷,連續四日滬深指數不及6,000億人民幣;此外歐盟上週五起開始針對中國電動車加徵關稅,同一日,中國商務部宣布進一步對歐洲進口白蘭地進行反傾銷調查,以上等因素影響市場氛圍,陸港股皆收低。

Meta將於7月底公布上季財報結果,而昨日雖富國銀行及韋德布什等紛紛上調其目標價,然華爾街針對近期種族用詞問題,及剛滿一周年之新平台Threads持謹慎態度,並指出Threads很難吸引內容創作者Meta可能因此錯失了一大塊市場,使昨日股價收跌。

部分券商將其評級從中性下調至賣出,並指出雖2024第二季情況良好,但下半年訂閱數仍存風險,且幾位合作伙伴對今年下半年也表示擔憂,特別是因?生成式AI的貨幣化並沒有大規模實現,也不太可能像管理層所暗示的那樣在今年實現,使公司股價下挫。

瑞銀重申輝達買入評級,指出即將推出之B系列產品需求非常強勁,另外因這幾週出現了獲利了結賣壓,市場過熱情緒已經消退,故隨大型處理器預算持續提升,將有望帶動輝達後續走勢。然New Street Research則認為去年至今的迅猛漲勢已經反映其估值,疊加隨供應鏈問題越趨飽和,未來需求成長速度可能會放緩,因此下調輝達評等至中立;不過長期來看,輝達仍具備強大的技術創新能力和市場擴展潛力。

市場等待包含今明兩日Fed主席於國會聽證會,闡述半年度貨幣政策報告,以及週四、五之美國CPI/PPI數據下,整體美債市場交易相對謹慎,美債殖利率變動不大。

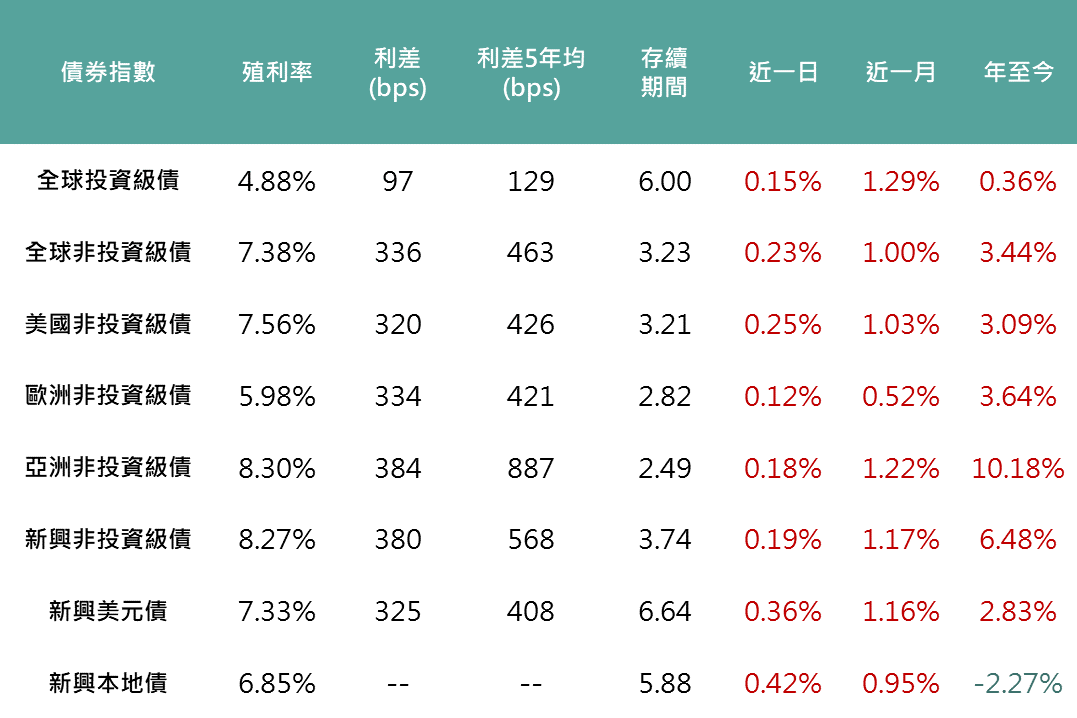

▲債券指數相關資訊

資料來源:Bloomberg (2024/07/08),玉山整理

部分個股釋出上季存貸款成長放緩的消息拖累銀行股表現,而消費品股股價則在多家公司表示上季需求改善帶動營收回升而受激勵,在各產業類股漲跌互現下,印度股市終以平盤小跌0.05%作收。

昨日受惠多數生技股獲投行調升買入評級影響,包含吉利德在先前HIV藥物研究數據表現佳,以及未來治療原發性膽汁性膽管炎脂藥物有望獲批,提振昨日期股價上漲,並帶動NBI生技指數上漲1.33%。

西德州原油下跌1.0%,收82.33美元,哈瑪斯放棄以「以色列永久停火」作為休戰之條件,態度軟化下促戰爭溢價消除,拖累昨日原油價格。

黃金現貨價格下挫1.38%,收2,359.13美元,中國6月黃金儲備為7,280萬盎司,與前月相同,亦為連續2個月停止增持黃金儲備操作。全球黃金儲備最大買家中國的停止購入,添市場對黃金需求之擔憂,拖累昨日金價表現。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。