2025/01/14

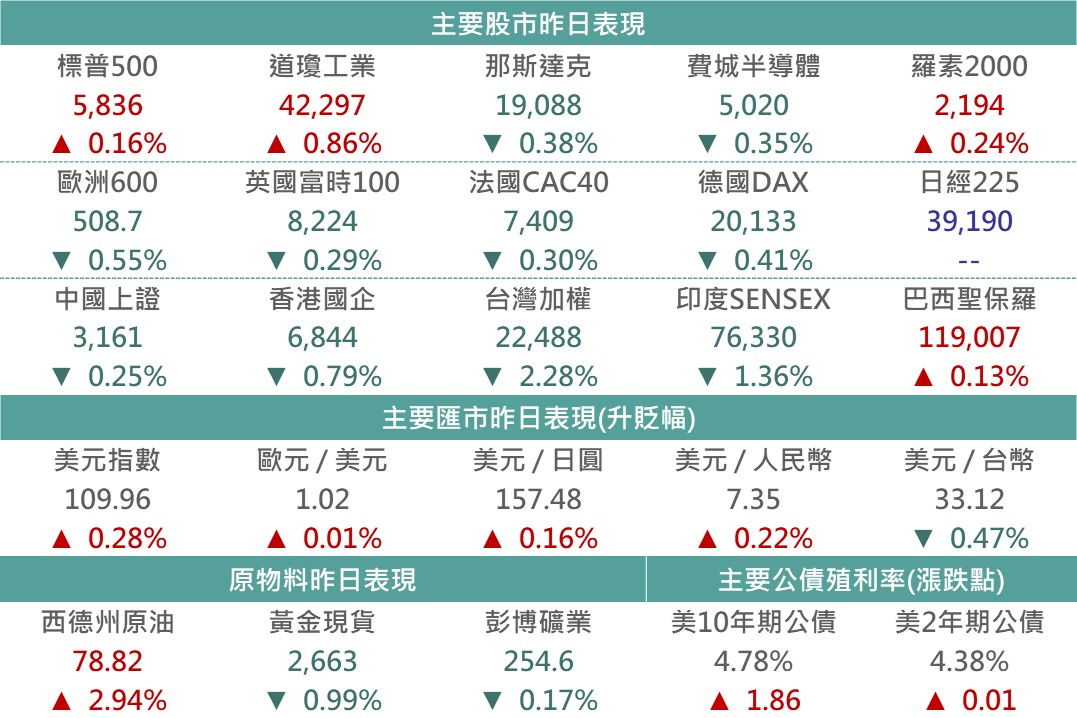

延續上週五美國公布12月非農就業新增人數高於預期,市場修正對Fed降息路徑之預估,且隨著川普上任之時間點(1/20)逐漸接近,市場亦觀望新任政府之政策不確定性,皆促使近期金融市場之交投轉趨保守;儘管歷經上週五之修正後,昨日美股開低走高呈現反彈,惟昨日拜登政府宣布擬再進一步收緊對AI及晶片之出口管制,促昨日科技類股表現相對弱勢,標普500指數反彈收高,那斯達克及費半指數收低。

▲市場昨日報酬表現

Source:Bloomberg (2025/01/13),玉山整理

據外媒報導,輝達Blackwell晶片部屬至資料中心時再度遇到技術瓶頸,包含機架過熱及晶片連接異常,嚴重拖累CSP大廠佈建進度,促微軟、AWS等客戶皆大幅削減GB200訂單,微軟原先計畫於鳳凰城資料中心安裝之GB200已回頭使用上一代H200之晶片。此外,匯豐預估GB200供應鏈問題將延續至今年2月至7月,故評估輝達上半年成長空間將有限,並同步下修2026年獲利預估6%,故將輝達目標價自195美元下調至185美元,但仍維持買進評等。

繼上週多家投銀及券商下調Palantir評級後,週一Jefferies也隨即將該公司下調至"遜於大盤"並調整目標價,疊加昨日公布之監管文件顯示Ark Invest多個基金及ETF大幅減持約1,500億美元Palantir部位,Salem Investment更是在第4季度持股減少約34%,也使得Palantir股價下跌逾3%。

受昨日嬌生表示,將以146億美元收購神經藥物製造商 Intra-Cellular Therapies,這是兩年多來最大的一筆交易,從而增強了其在神經藥物市場的地位。市場預期嬌生於2023 年脫離消費者健康部門後,這筆交易將有助於加速強生藥品業務的成長,帶動公司股價上漲。

受呼吸道合胞病毒(RSV) 疫苗採用緩慢以及對COVID-19 疫苗的需求疲軟,昨日莫德納下調2025年全年財測目標10億美元,下調後預計全年收入為15億至25億美元,此消息釋出後矢崎公司股價大幅下跌16.8%。

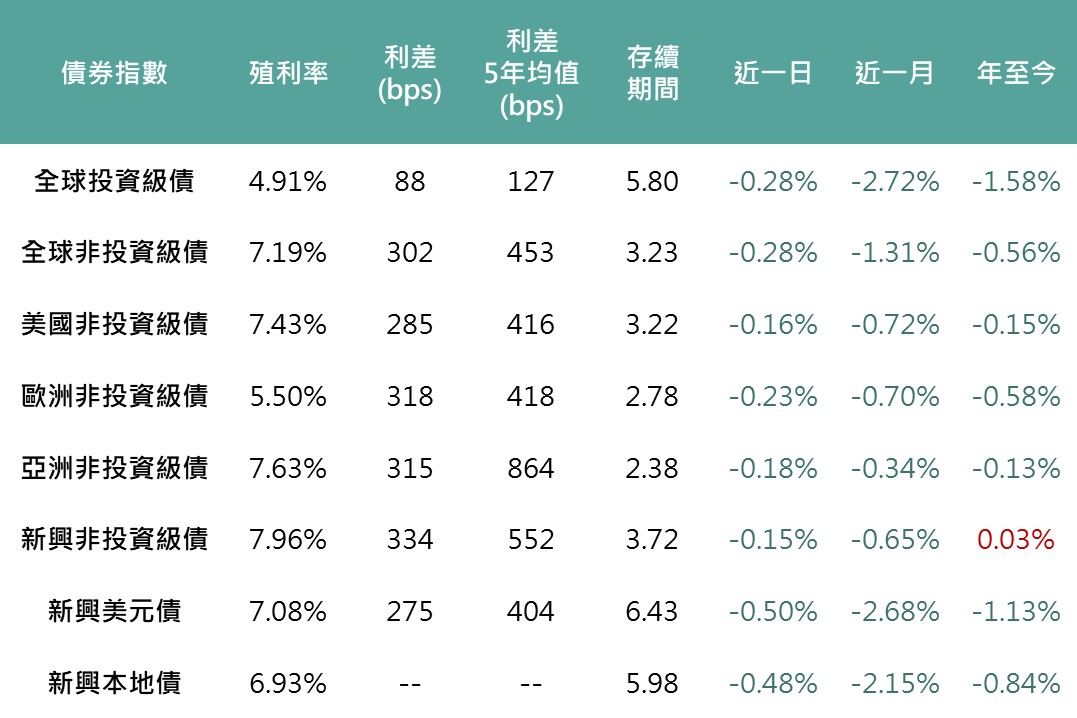

昨日市場延續上週五美國非農數據強韌,加上紐約Fed調查顯示美國消費者對短期通膨之不確定性有所增加,且本週美國也將公布12月CPI數據,市場對通膨風險擔憂,持續推升美國十年期公債殖利率走揚至4.78%,而各債種隨公司債大量發行,使債券利差擴大,拖累包含全球投等債下跌0.28%、美國非投等債下跌0.16%、新興美元及本地債受新興貨幣兌美元回落影響,分別下跌0.5%、0.48%。

▲債券指數相關資訊

Source:Bloomberg (2025/01/13),玉山整理

因美國就業數據增強了Fed今年將謹慎降息的預期,全球股市情緒承壓,歐股跟隨下跌;惟其中原油價格上漲帶動歐洲能源類股上漲,抵減歐股跌幅。

美債殖利率走高壓抑金融市場風險偏好,及投資人謹慎等待更多財報資訊公布,使外資自本月起連續淨流出股票市場,促印股修正1.36%,惟盤後公布去年12月的通膨數據低於預期,提高2月印度央行啟動降息之機會,以支持後續經濟成長回溫。

隨拜登政府公布新一波AI晶片及技術出口禁令,將出口限額劃分為三類國家,包含:

免受限制國家: 東北亞(台、日、韓)、西歐(英、法、德、荷等)、澳洲、紐西蘭等18個國家,可不受晶片數量及技術使用限制。

出口配額限制國家: 新加坡、以色列、沙烏地阿拉伯等120個國家,將面臨出口數量配額管控。

禁運國家: 以中國、俄羅斯為主,及伊朗、北韓等,將完全禁止接收相關技術及產品。

其針對訓練用AI模型之GPU,出口數量將受更嚴格限制,且規定CSP廠商建置AI模型時非Tier 1國家部屬AI算力比例不得超過7%。該法案將於120天生效,給予川普政府時間以評估。法案公布後,促相關科技公司股價表現持續承壓,早盤下跌嚴重,即使後續跌幅收斂,多數科技大廠仍收黑。

西德州原油上漲2.94%,收78.82美元,能源類股上漲1.41%,收254.49點,週五美國財政部發表聲明,對俄羅斯200多家石油業與180艘船隻實施全面制裁,疊加近期美國冬季用油旺季與強韌的總經環境,在供應預期削減與需求回穩下,帶動近日油市上漲。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。