2024/07/11

觀察昨日盤面,全球市場普遍呈現收漲;歐股在連日下跌後,昨日暫時從法國政治不確定性中轉移至對於Q2企業財報的正向預期,促歐股昨日反彈。

美股則因Fed主席鮑威爾連二日於參眾兩院聽證會證詞內容偏鴿,並且昨日於眾議院鮑威爾更是強調Fed不必等到通膨率降至2%時才開始降息,外加美國科技類股受台積電6月營收優於預期、蘋果目標今年下半年 iPhone16 出貨量力拼成長10%之激勵,帶動相關類股走揚,促那指費半同步大漲,雙雙再創歷史新高價位。

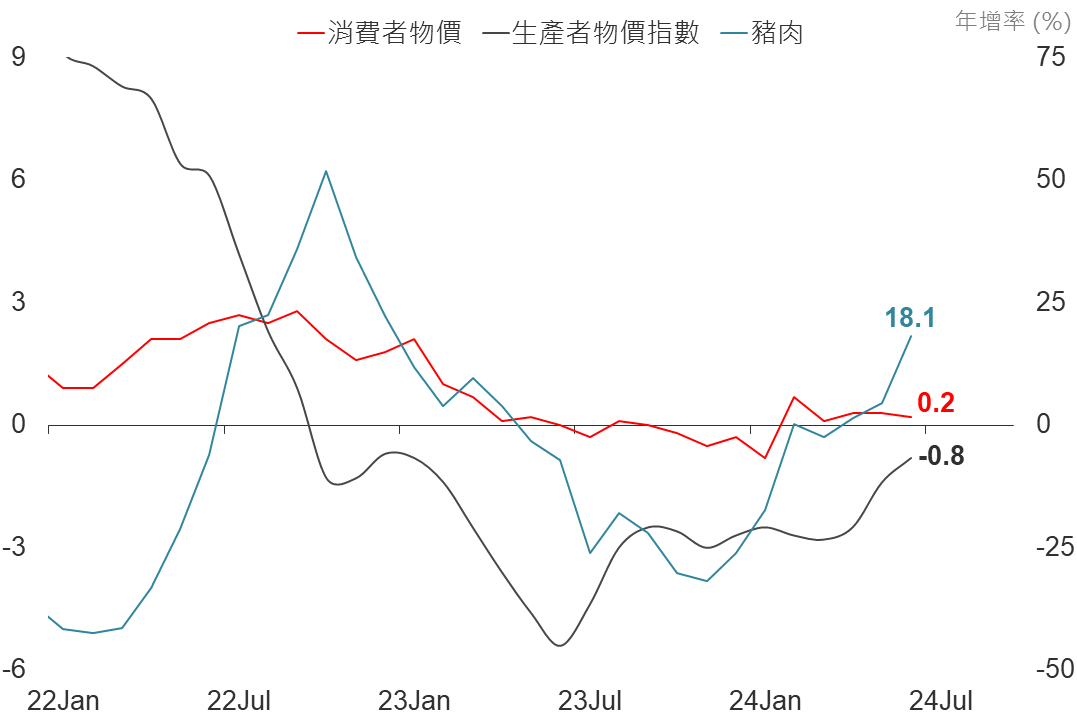

陸港股部分,中國通縮風險揮之不去,儘管豬肉價格回彈年增率達18.1%,然而扣除豬肉貢獻後,中國仍陷於通縮壓力之下;此外,PPI細項中上游項目呈現回升,下游價格持續承壓,亦暗示終端需求疲軟,導致昨日陸股呈現開高走低。

▲中國通膨相關數據

資料來源:Bloomberg (2024/07/10),玉山整理

彭博引述知情人士消息,蘋果向供應商和合作夥伴表示,其目標是今年下半年iPhone 16出貨量約9,000萬台,比iPhone15成長 10%。知情人士透露,蘋果越來越有信心,透過增添 Apple Intelligence 功能將提振今年下半年上市的 iPhone 16 需求。出貨目標的消息傳出後,蘋果應聲上漲,再度創下新高,並提振Skyworks和Qorvo等供應商的股價。

微軟與歐洲雲端基礎設施協會(CISPE)達成一項2,000萬歐元的和解交易協議,以解決近年來持續遭到雲端運算壟斷的投訴,避免了歐盟監管機構調查和巨額罰款,CISPE表示微軟將開發一款產品將提供會員成員使用,並且還會補償過去兩年會員的損失收入。

據報導,AMD已同意以6.65億美元現金收購AI模型開發商Silo AI。市場評估AMD在AI開發領域仍屬於較新之參與者,其軟體及硬體產品仍有諾大進步空間,而此舉有助於縮小與輝達在AI方面差距,消息一出提振昨日AMD股價大漲。

昨日台積電公布6月營收,為2,079億新台幣,年增32.9%、月減9.5%,Q2營收為6,735.1億新台幣,年增40.1%,優於市場預期之6,542.7億新台幣及其財測上緣之6,589億新台幣,顯示在AI熱潮之下,半導體需求仍舊強勁。另外,蘋果、高通、輝達、AMD等台積電大客戶已大舉包下其3奈米製程產能,並湧現排隊潮,將一路排到2026年,而蘋果計畫2025年之產品採用2奈米製程晶片,將有望帶動台積電業績進一步攀升。

昨日直覺軟體公司宣布將裁員10%人力約1,800人,並關閉加拿大及愛荷華州分公司,執行長表示公司正將資源重新分配到人工智慧相關成長領域,並招募相關新職位,預計將耗資2.5億美元並在Q4認列。

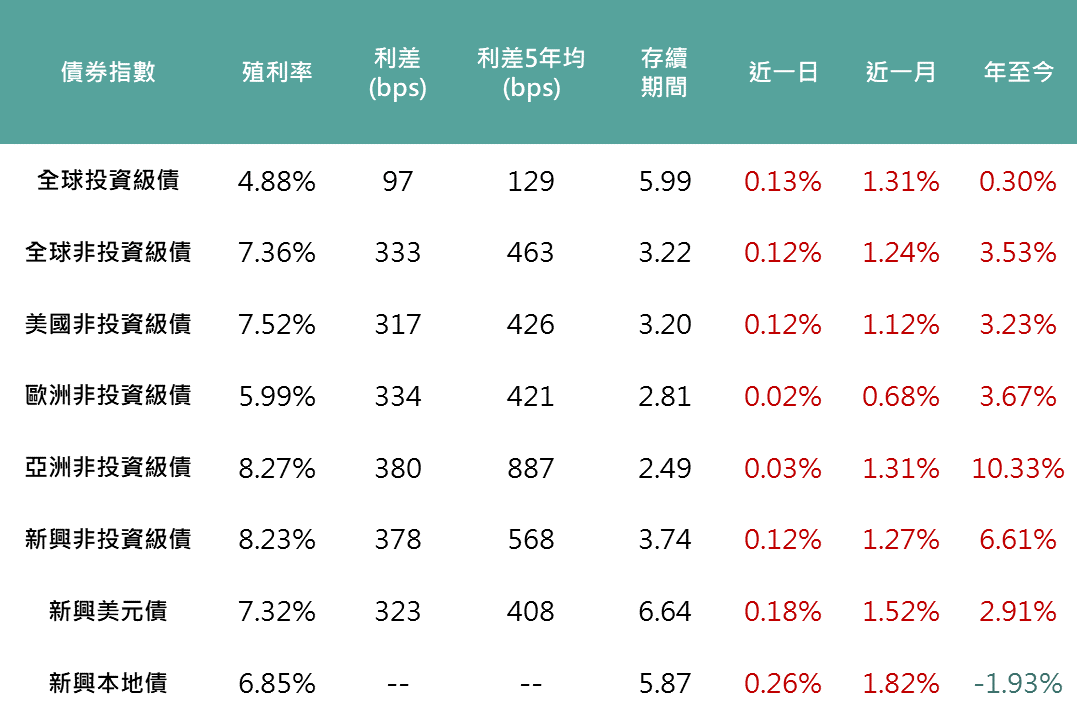

受惠昨日鮑威爾於國會證詞提及無需等待通膨降至2%才降息,相對較前日偏鴿言論,支持債市表現,另外昨日美國財政部發行390億美元的10年期公債,拍賣結果顯示市場需求強勁,進一步支持長天期公債殖利率下滑,美國10年債殖利率降至4.28%,而各債種普遍走揚。

全球投資級債上漲0.13%、美非投上漲0.12%、新興美元債上漲0.18%;受惠智利關鍵電池零件獲得美國稅收抵免資格,以及哥倫比亞宣布縮減支出以防止財政惡化,推動拉美債匯上揚,促本地債上漲0.26%。

▲債券指數相關資訊

資料來源:Bloomberg (2024/07/11),玉山整理

受惠於銀行、保險等大型價值股買盤踴躍,以及昨日人力公司Recruit集團宣布大量股票回購計畫等正向消息提振下,日股延續漲勢。

汽車類股受大廠Tata Motors及Mahindra & Mahindra宣布旗下特定車型暫時降價影響下跌,且HDFC銀行遭券商下調評等拖累銀行類股,令印度股市走低0.53%。

巴西6月通膨數據低於市場預期,壓低殖利率曲線,然權值股淡水河谷表現受鐵礦砂價格下跌拖累,收斂大盤漲幅,巴西股市最終小漲0.09%。

雖昨日美國參議員桑德斯再度對打壓減肥藥藥價議題進行論述,以及美國聯邦貿易委員會正計劃起訴藥品中介商包含聯合健康、CVS等公司,因其可能在與藥廠談判中取得回扣等負面消息環繞,但在受惠Fed主席鮑威爾於國會證詞偏鴿,提振市場風險情緒,仍推升生技健護類股表現。

西德州原油上漲0.85%,收82.1美元,美國商業原油庫存下降344.3萬桶,優於市場預估之走降130萬桶,精煉廠開工率攀升至5年新高之95.4%,整體終端石油商品消費量達2,090桶/日,較去年同期高出60.8萬桶/日。整體而言,需求端預期的墊增,促昨日油價止跌回穩。

黃金現貨價格上漲0.3%,收2,371.26美元,銅現貨價格上漲0.19%,收4.59美元,鮑威爾稱Fed不必等到通膨率降至2%時才開始降息,偏鴿言論消彌市場對中國金屬需求不振的預期,促昨日金屬與貴金屬價格走揚。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。