2025/03/13

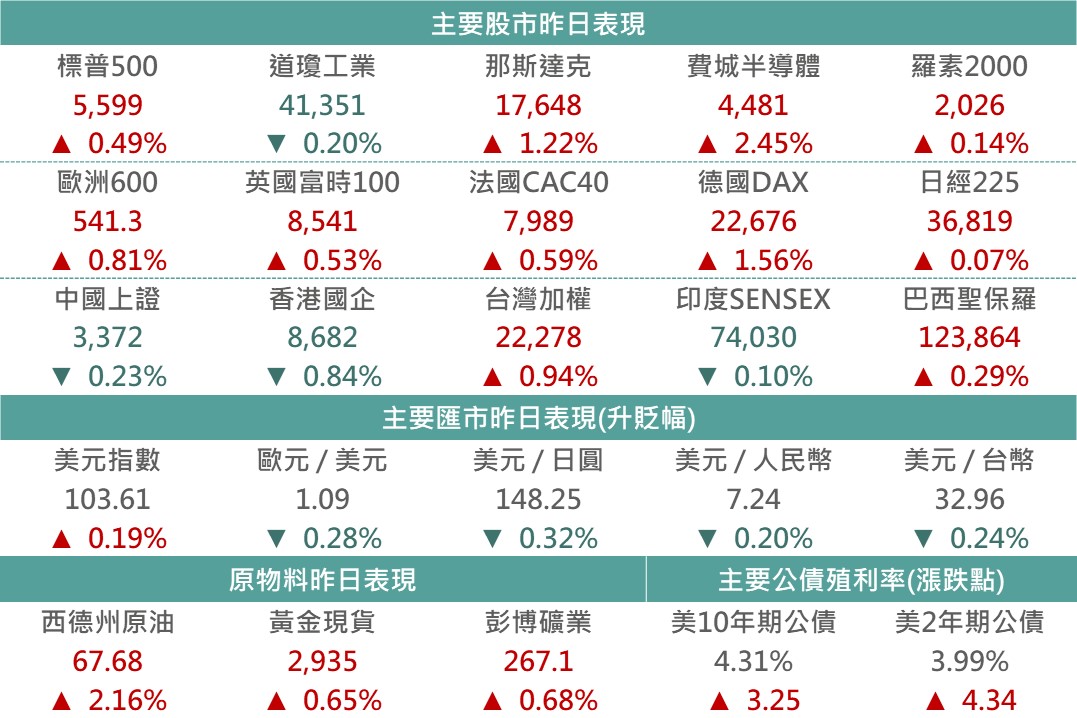

昨日美國公布2月CPI數據,無論CPI/核心CPI皆低於市場預期,通膨數據公布暫時緩解市場對通膨上升,Fed無法降息擔憂,據目前FedWatch顯示市場預期Fed今年首次降息時點將於6月,另外通膨緩解亦提供昨日市場逢低承接美股意願,支持標普、那指回升,另外歐股方面,雖在昨日歐盟決定於4/13起對美280億美元商品加徵關稅,以報復美國鋼鋁關稅實施,然在烏克蘭願意停戰30日消息帶動下,仍促使歐股反彈。

▲市場昨日報酬表現

Source:Bloomberg (2025/03/12),玉山整理

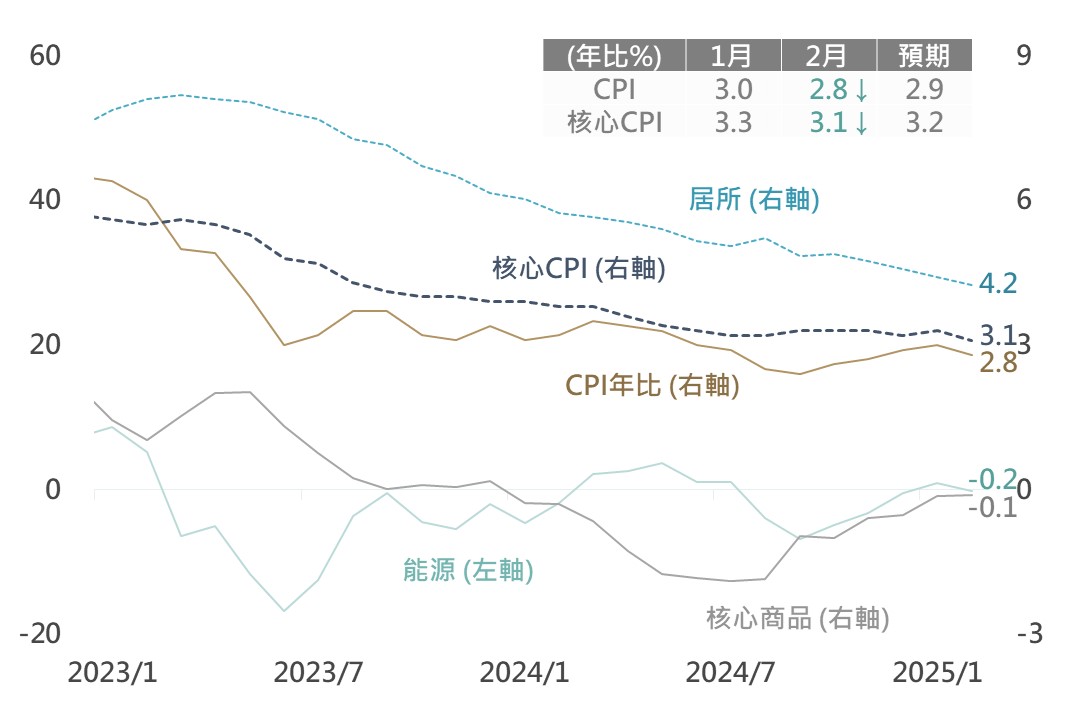

美國公布2月CPI/核心CPI年比分別自3.0%/3.3%降至2.8%/3.1%,且低於市場預期的2.9%/3.2%;其中,各細項物價通膨全面放緩,能源項月比自1.1%大幅降至0.2%,食品項自0.4%降至0.2%,核心CPI月比亦自0.4%降至0.2%,顯示美國在歷經元月之物價變動後於2月呈現回穩。雖市場仍持續關注川普關稅政策對通膨之影響,然就CPI年比數據而言,在能源及核心商品年比表現持穩之情況下,核心服務之居所通膨仍維持下降趨勢,有利整體通膨持續降溫。

▲美國CPI/核心CPI及其細項年比走勢

Source:Bloomberg (2025/03/12),玉山整理

美國公布2月CPI與核心CPI數據皆低於市場預期,緩解市場對通膨擔憂,為美股提供反彈動能,同時帶動避險需求下降,使美國10年期公債殖利率上升3.25bps,收4.32%。受美國公債殖利率上升影響,全球投資級債指數、新興美元債指數,分別收跌0.21%、0.11%。隨市場避險需求下降,小幅提振市場風險偏好,美國非投資等級債指數利差收斂,相對抗跌,收漲0.01%。

▲債券指數相關資訊

Source:Bloomberg (2025/03/12),玉山整理

據路透報導,台積電已向美國晶片設計大廠輝達、AMD、博通及高通提議成立合資公司以營運Intel晶圓廠,促昨日Intel股價上漲;此外,Intel昨日盤後任命前董事陳立武為新任執行長,市場分析師認為陳立武對於晶片設計及製造皆具有豐富經驗,且人脈廣闊,有助Intel度過難關,消息公布後,促Intel盤後股價再上漲逾10%。

Adobe於盤後公布財報,營收57.1億美元、EPS5.08美元皆優於預期,其數位媒體業務持續成長,年增10%,剩餘履約義務197億則約不及預期之198億美元;然財測方面相對平淡,預估本季營收中位數為57.95億美元,不及預期之58億美元,EPS預估區間為4.95-5美元,亦略遜於預期之5美元,重燃市場對於AI變現之疑慮,促其盤後下跌約4%。

國內外券商下調印度第二大資訊服務商Infosys股票投資評等,挫低科技類股表現,疊加外資持續流出,使印股昨日仍收跌0.10%。

隨美國通膨數據呈現降溫,以AI類股為主之科技股帶動反彈,促那指費半齊上漲。

昨日美國能源署EIA公布上週美國原油庫存增加140萬桶小於預期,疊加汽油及蒸餾油庫存分別下降570及160萬桶,用油需求增加刺激昨日油價上漲2.16%。

美國鋼鋁關稅於生效,隨即引發歐盟、加拿大採行關稅報復措施,延續市場貿易戰擔憂,促金價延續先前漲勢。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。