2025/02/13

昨日美國公布1月CPI及核心CPI數據皆高於預期,增加市場對通膨回升擔憂,並減少對Fed短期降息預期,根據FedWatch顯示市場預期年內需至年底才存1碼降息空間,壓抑昨日美股早盤表現,並推升美債殖利率走揚,然盤中川普與普丁通話,雙方皆表達對俄烏戰爭停戰意願,地緣政治風險趨緩,使美股收斂跌幅,而油價則終止連續上漲趨勢。

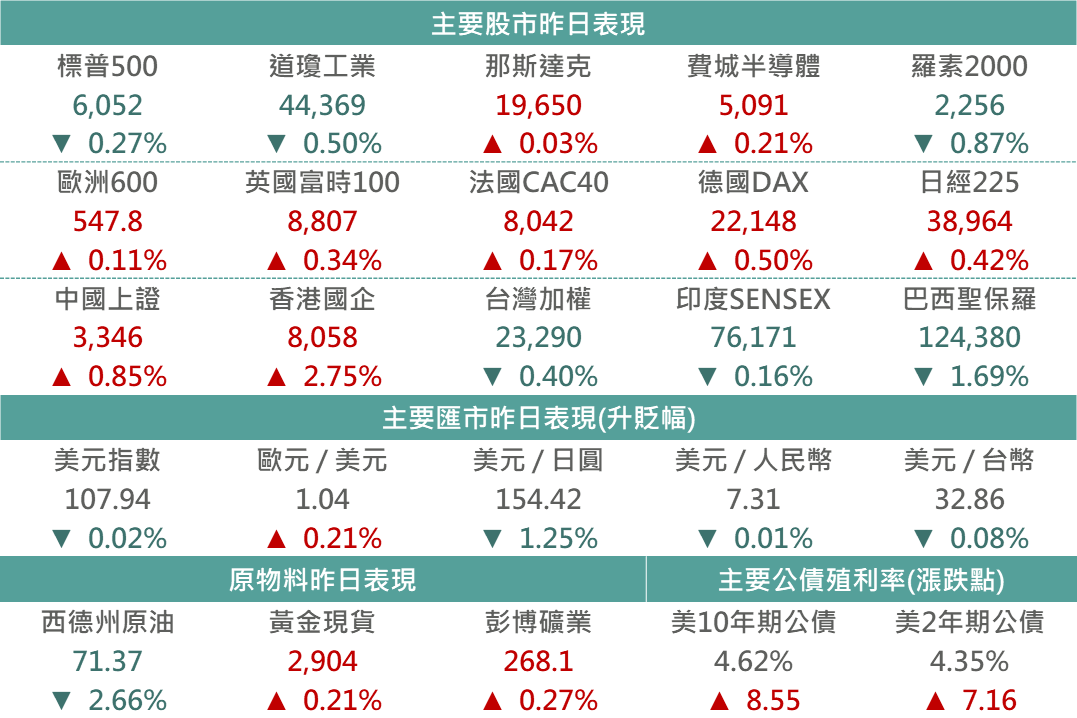

▲市場昨日報酬表現

Source:Bloomberg (2025/02/12),玉山整理

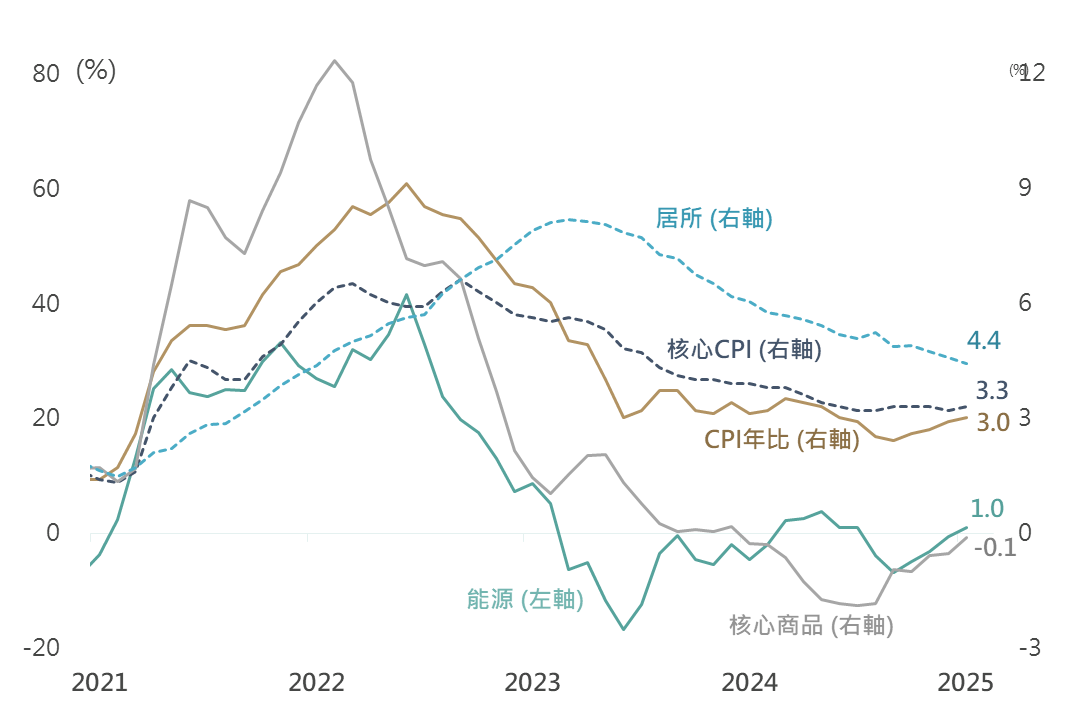

美國公布1月CPI年比自前月的2.9%升至3.0%,並高於市場預期的2.9%,核心CPI年比亦自3.2%升至3.3%,同樣高於市場預期的3.1%;儘管居所項年比仍延續下行趨勢不變,惟能源項及核心商品之負貢獻續減少,能源項年比則自-0.5%升至1.0%。若觀察細項月比變動,1月核心商品項(0.3%)受二手車價回升推動,而核心服務(0.5%)漲幅相對較大,主要反映機票、車用保險等費用推升運輸服務(1.8%)。整體而言,儘管1月基期相對墊高,惟CPI年比數據仍呈反彈,促市場對後續通膨回升疑慮再起。

▲美國CPI及其細項年比

Source:Bloomberg (2025/02/12),玉山整理

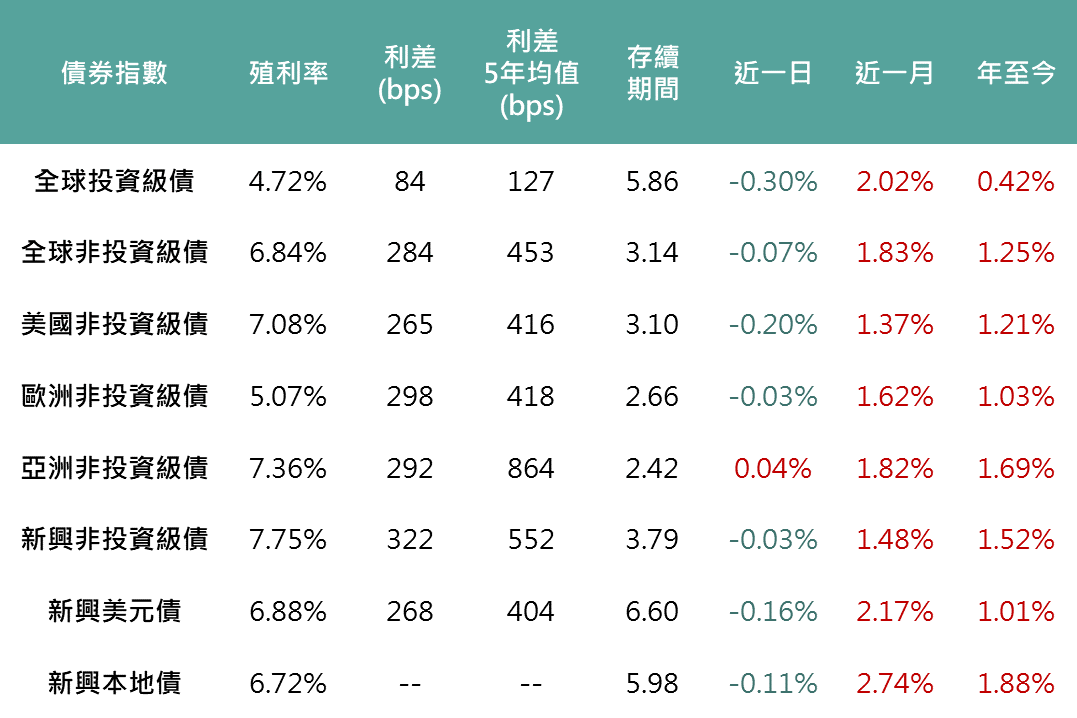

昨日公布之美國1月CPI與核心CPI年增率分別為3%與3.3%,均高於市場預期,疊加受近日Fed主席提到不急於降息言論影響,市場預估今年的降息時程將延後。使昨日美債殖利率走升幅度較大,10年期美債殖利率上升8.55bps,收4.62%。受美國公債殖利率上升影響,昨日全球投資級債指數、美國非投資級債指數、新興美元債指數分別收跌0.3%、0.2%、0.16%。

▲債券指數相關資訊

Source:Bloomberg (2025/02/12),玉山整理

市場傳聞華府要求晶片巨頭Intel旗下之半導體製造部門拆分,並與台積電共組合資公司,將美國已建成之3奈米及建造中之2奈米晶片廠項目放在合資公司,台積電將提供技術及工程師協助,並將獲得晶片法案之補貼支持,以保證美國晶片供應之穩定,隨前日大漲6%後,消息一出使昨日Intel股價再飆漲逾7%。

思科於盤後公布2Q25財年財報,營收140億略優於預期139億美元,年增約9%,為近一年來季營收首次實現年增,EPS0.94亦優於預期之0.91美元,衡量未來銷售之指標遞延收入為278一美元,年增8%。財測方面,本季營收預估將於139-141億美元區間,分析師普遍預估將落於此區間之低端;2025全年營收目標則上調10億,達560億美元。執行長表示隨AI設透率提高,思科能夠擴大其網路基礎設施,加速顧客資料容量之要求,並在AI安全方案中佔據優勢。亮眼財報及財測表現下,盤後股價上漲近7%,將突破歷史新高。

儘管貿易情勢仍不明朗,然昨日荷蘭國際集團以及啤酒製造喜力公布財報表現皆優於市場預期,分別帶動銀行及食品飲料類股漲勢,促歐股昨日再收高。

早盤軟銀、迅銷等權值股上漲,帶動日股上揚,然另一方面,因對美國加徵關稅之擔憂,壓抑日本豐田、本田等汽車股下跌,而限縮日股漲幅。

消息傳中國政府將制定計劃,以助萬科解決資金缺口,消息後以房產類股領漲,帶動陸港股表現。

市場在印度CPI公布前及觀望總理莫迪與美國總統川普的貿易談話結果,交投情緒較偏謹慎保守,印度股市終場以平盤小跌0.16%作收。

早盤隨美國CPI數據超乎市場預期,美債殖利率上揚,利率敏感之科技類股普跌,然隨後在烏俄戰爭有望落幕之下,緩解市場避險情緒,科技類股開低走高,終場那指費半雙雙以翻紅作收。

昨日川普與俄國總理普丁通話,雙方皆有意談判結束俄烏戰爭,市場增加衝突結束後俄羅斯恢復大量原油出口可能,另外昨日美國能源署公布上週能源庫存連三週走揚,促昨日西德州油價終止先前回升趨勢下跌2.66%,能源股亦同步走弱。

雖鮑威爾聽證會言論表示Fed不急於降息,及俄烏停戰可能壓抑金價,然貿易戰擔憂仍延續,促昨日金價仍小漲,收2,904美元。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。