2025/01/07

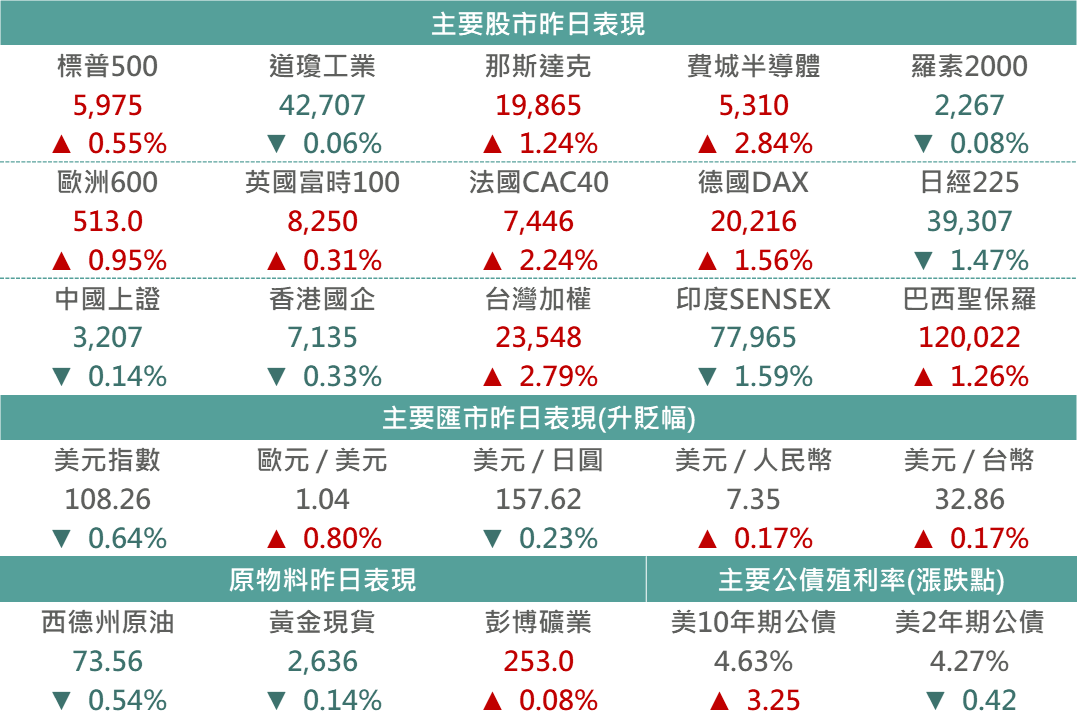

昨日美國公布12月標普服務業PMI終值為56.8,高於前月的56.1,顯示美國年末之經濟動能回溫,儘管市場尚在觀望2025年Fed及川普政府之政策走向,然因美國景氣展望仍趨正向,疊加微軟上週宣布將擴大本財年資本支出,且美國CES展開幕下,整體市場氣氛轉趨樂觀,並由輝達領漲半導體類股下,使那指及費半雙雙走高,並領漲美股走勢。

▲市場昨日報酬表現;

Source:Bloomberg (2025/01/06),玉山整理

隨上週五微軟宣布2025財年將把資本支出自去年之約400億美元提升至800億美元,多用以AI資料中心之建置,疊加輝達供應鏈鴻海公布之Q4營收擊敗市場預期、並創下單季營收新高之下,帶動輝達為主之AI供應鏈普遍上揚。此外,將於1/7開始之美國CES消費性電腦展中,輝達執行長黃仁勳將進行開幕主題演講,預期將聚焦AI、機器人、RTX系列新顯卡等應用,市場寄予厚望之下促昨日輝達股價呈現上漲。

隨台積電將於下週四(1/16)舉行法說會,市場聚焦其對於2025全年之展望,而近期多家投行以率先公布台積電法說會及2025年展望,其中大摩認為受iPhone季節性影響下,台積電Q1營收將季減5%,並對2025年業績較為保守(僅年增20%),不過隨後表現將超於預期;高盛則預估Q1營收僅季減2.2%,全年營收年增將達26.8%,受惠先進製程及AI需求持續驅動下,毛利率有望同步提升(自56.1%提升至59.3%),故將目標價調升至1,355新台幣(自1,320新台幣);瑞銀同樣認為受惠於高效能運算及雲端AI需求強勁帶動下,2025年全年營收有望顯著成長25%,毛利率將達到58.5%。整體而言投行對於台積電之展望仍相當正向,疊加市場對於AI之期待升溫及CES帶動之樂觀氛圍,促昨日台積電台、美兩地上市之股價雙雙收於歷史新高價位。

華爾街再度重申對Meta公司展望樂觀立場,主要認為市場未充分考量Meta於2024年開始逐步統一跨平台影音撥放對廣告收益之影響,以及Threads貨幣化的潛在收益,也促使各券商上調其目標價,JPM上調至750、Wolfe(上調至730)、Canaccord(上調至730)、Wedbush(上調至680)等,也促其公司股價漲幅居前。

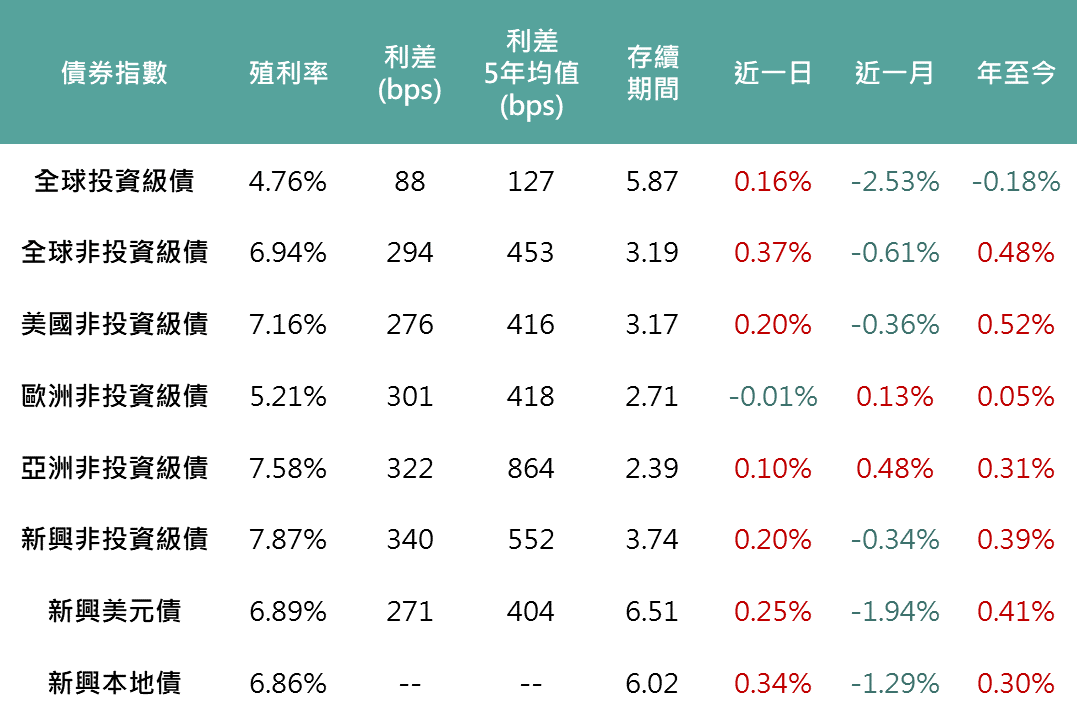

雖盤前一度受消息傳川普幕僚正評估調整適用於所有國家的關稅計畫,由原先適用所有進口商品可能改成只針對關鍵商品,壓抑美債殖利率,然後續川普此消息,並且在本週美國財政部將發行約1,140億美元國債,市場觀望供需狀況,推升美國長天期債券殖利率走揚,十年債殖利率升至4.63%,而各債種受惠美國經濟保持韌性下,利差收斂推升債券價格,全球投等債上漲0.16%、美非投上漲0.2%、新興美元及本地債疊加受惠新興貨幣兌美元回升帶動分別上漲0.25%、0.34%。

▲債券指數相關資訊

Source:Bloomberg (2025/01/06),玉山整理

消息傳川普的關稅政策可能較不激進,帶動先前因關稅擔憂而承壓的歐股汽車類股領先反彈。

日經指數於40,000整數關卡附近失去動能,獲利了結賣壓下日股下跌逾1%。

先前在9月中國人行行長潘功勝曾表示,年底前可能還會擇機再降準0.25-0.5%,然而進入2025年,市場所期待的降準並未到來;此外,中國無論在官方或是財新的製造業PMI皆呈現下滑,因此拖累昨日陸港股表現。

重要權值銀行股HDFC公布上季放款成長率走緩,拖累銀行類股表現,疊加印度班加羅爾發現兩例hMPV呼吸道病毒案例,引起金融市場情緒騷動,促外資淨賣出股票市場,所有類別產業表現皆出現下跌,整體大盤指數重跌1.59%。

西德州原油下跌0.54%,收73.56美元,能源類股上漲0.24%,收248.87點,近期受美國冬季用油需求回穩與低庫存影響,油價重回70美元上方,昨受部分獲利了結賣壓影響,油價震盪收低。

債券殖利率回升,促金價面臨下行壓力。鑑於降息預期的減弱,高盛調整舊有金價預測,將原定於2025年底達至3,000美元的目標推遲至2026年第二季度。市場後續聚焦關注Fed降息步伐及川普相關政策。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。