2024/05/16

隨美國通膨如預期放緩、零售銷售數據未達市場預期,提振市場對於Fed 9月啟動降息、全年降息2碼之信心,促使美債殖利率大幅下行,美股主要指數亦紛紛收高,尤以半導體類股漲勢最為明顯。

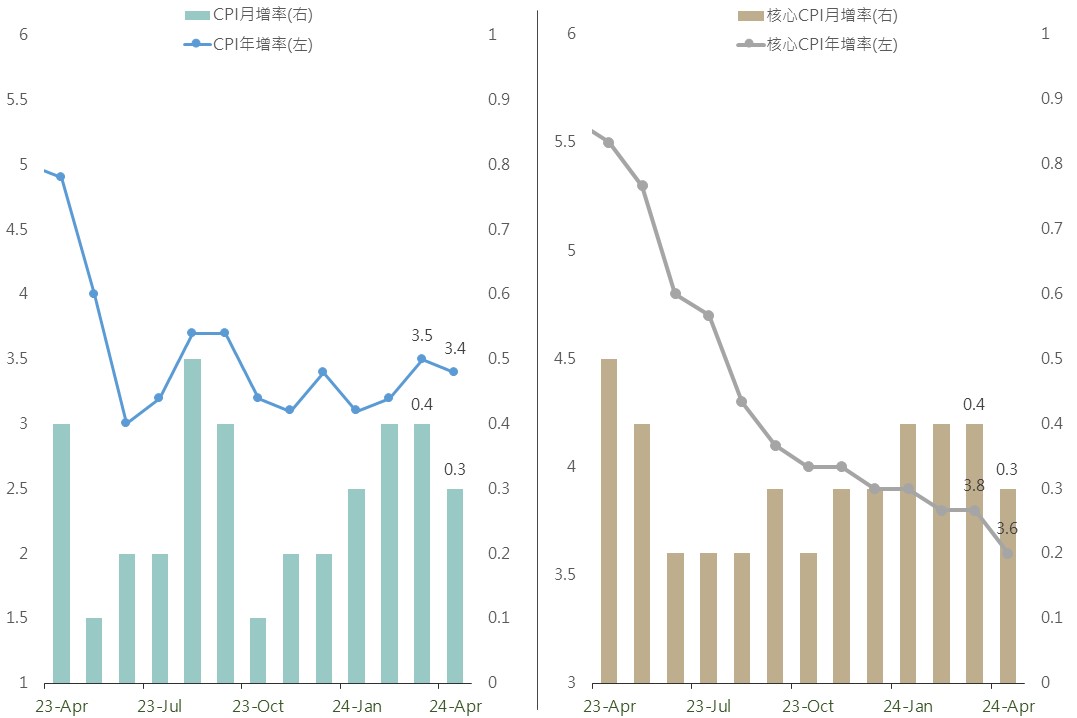

4月CPI月增0.3%,低於預期與前期的0.4%。年增3.4%,與市場預期相同,低於前期的3.5%。

核心CPI月增0.3%,與市場預期相同,低於前期的0.4%。年增為3.6%,與市場預期相同,低於前期的3.8%。

▲ 美國4月CPI

近期多間投行再度上調輝達目標價,如高盛給出1,100美元之12個月目標價(3個月前為875美元),原因是其上調2025-2027財年EPS預估,提升幅度平均為8%,表明持續強勁的AI伺服器需求及預期後續供應端將持續改善。

大摩預測Dell將受惠於AI伺服器的持續擴張的需求而使其營收大幅成長,將目標價自128美元上調至152美元;大摩分析師表示Dell為AI伺服器需求最強勁之OEM廠商,看好其AI伺服器在未來市占能持續提升。

消息指出Netflix正在敲定一項協議,以獲得美國職業橄欖球大聯盟(NFL)比賽的獨家轉播權,股價一度長逾1.3%以上,惟尚未獲得官方證實,且預估轉播場次有限下,收盤股價收至平盤。

美國4月CPI年增3.4%低於3月3.5%,符合市場預期,且月增幅0.3%較2、3月0.4%放緩,數據公布後,依FedWatch利率期貨顯示市場預期Fed年內降息2碼機率由前日36%升至40%,顯示通膨恢復下行,提振市場對Fed年內降息希望,並使昨日各天期美債殖利率大幅回落,美國10年債殖利率降至4.34%,而各債種報酬全數回升,全球投等債上漲0.68%、美非投上漲0.37%、新興美元及本地債隨非美貨幣普遍回升下,分別上漲0.73%、0.57%。

▲ 各債券指數相關資訊

資料來源:Bloomberg (2024/05/16),玉山整理

歐元區2024Q1 GDP修正值季增0.3%,與初值相同,並優於前兩季的萎縮0.1%,經濟恢復成長並創下2022Q3以來最強勁表現,加上企業財報佳與市場期待不久後ECB將啟動降息,促使歐股再度創高,對利率敏感的房地產、科技類股表現相對強勁。

消息傳中國正考慮由地方政府收儲以解決房產庫存問題,房地產為昨日領漲類股,惟美國提高對中國關稅,仍對陸港股產生壓力,昨皆以下跌作收。

投資人在選舉期間保持謹慎等待進一步利多資訊,外資資金持續向外流出,促印度股市下跌0.16%。

印尼4月出口年增率雖低於市場預期,但為1年以來首度正成長且貿易收支維持相對高水平,促印尼股市上漲1.36%。

主要權值股巴西石油公司在執行長突遭政府撤換後重挫,繼上月因股息發放爭議結束後再度掀起政府過度干預市場疑慮,惟美國通膨數據符合預期及部分企業財報表現不俗等利多因素給予股市下方支撐並收斂早盤跌幅,巴西股市終場收跌0.38%。

美債殖利率隨美通膨回落而大幅下行,提振生技健護類股表現,權值股中禮來上漲3.22%、默克藥廠上漲2.39%,帶動昨日MSCI世界健護醫療指數上漲1.32%。

西德州油價上漲0.78%,收78.63美元,IEA連續2個月下修今年全球原油需求量,美股盤前一度下挫2%,惟美股盤中在EIA公布之商業原油庫存降幅優於市場預期下,促昨日油價逆勢收漲。

黃金現貨價格上漲1.18%,收2,386美元,來到2,300-2,400區間高位,在美CPI如預期放緩帶動下,市場對Fed年內降息預期重燃,帶動昨日金價上漲。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。