2024/06/13

Fed於6/12會議決議將利率維持在5.25-5.50%之區間,為連續第7次決議維持政策利率不變,符合市場預期。而本次會議同日適逢美國5月CPI數據公布,在5月CPI公布延續降溫趨勢且優於預期的情況下,市場短線以正面反應,美股主要指數均呈走揚,美債殖利率及美元指數則呈下挫;惟後續Fed公布點陣圖顯示年內降息空間減少至1碼,使美債殖利率及美元指數於盤末收斂跌幅。整體而言,Fed主席鮑威爾會後言談中未展露鷹派意圖,故市場的偏多格局並未遭到破壞,標普500指數終場收漲0.85%,10年期美債殖利率下跌8.8 bps,美元指數下跌0.56%作收。

▲美國相關指數於CPI公布和FOMC會議前後表現

資料來源:Bloomberg (2024/06/13),玉山整理

在經濟預估方面,Fed維持未來之GDP年比預估不變,並小幅上修明/後年失業率預估。此外亦上修今/明年之PCE及核心PCE預估,惟鮑威爾表示Fed對通膨率之預估是略採取了保守的看法,並且正面看待5月CPI數據結果。

觀察最新之政策利率點陣圖,2024年內之降息碼數預估中位數由3月的3碼下修至1碼;儘管Fed官員對今/明年之利率中位數預估有明顯的上修共識,惟仍有高達8位官員認為今年仍有降息2碼之空間,也因此觀察截至6/12之FedWatch數據,市場仍預期9月啟動降息之機率為61.5%,而年內降息2碼之機率預估也仍高達62.8%。

▲經濟預測摘要(SEP)以及利率點陣圖

資料來源:Fed (2024/06/13),玉山整理

CPI-美國5月消費者物價指數年增率趨緩至3.3%,低於前值以及預期的3.4%。

核心CPI-剔除能源和食物的核心CPI降至3.4%,低於前值的3.6%以及預期的3.5% 。

其中,市場關注的細項:核心服務-居所自5.6%降至5.4%,延續下降趨勢,亦提振了市場對於通膨持續走降的信心。

▲近兩個月CPI數據及細項

資料來源:Bloomberg (2024/06/13),玉山整理

博通於昨日盤後公布財報,營收、EPS及全年財測結果皆優於預期,疊加博通宣布跟隨輝達之腳步進行拆股(1拆10,7/15生效),促盤後大漲約15%。截至5/5之第二季財報營收/EPS分別為124.9億美元/10.96美元(預估: 120.6億美元/10.8美元),其中AI相關產品營收為31億美元,年增20.5%;另外,公司將2024財年全年營收自500億美元上調至510億美元,亦優於預期之504.2億美元。

部分投銀昨日重申Uber優於大盤之評等,主要看好該公司用戶數有所上升,司機數量也在回升,業務流動性將有所改善,皆有望進一步帶動營收成長,花旗銀行更上調其目標價,使昨日股價有所激勵。

美國銀行於昨日公布最新最佳投資理念名單,該名單主要管理目標為提供長期卓越的投資機會,然Salesforce從名單中剃除,也反映5月底公布財報以來展望前景較不樂觀之情形,5月至今該公司股價已下跌約13%。

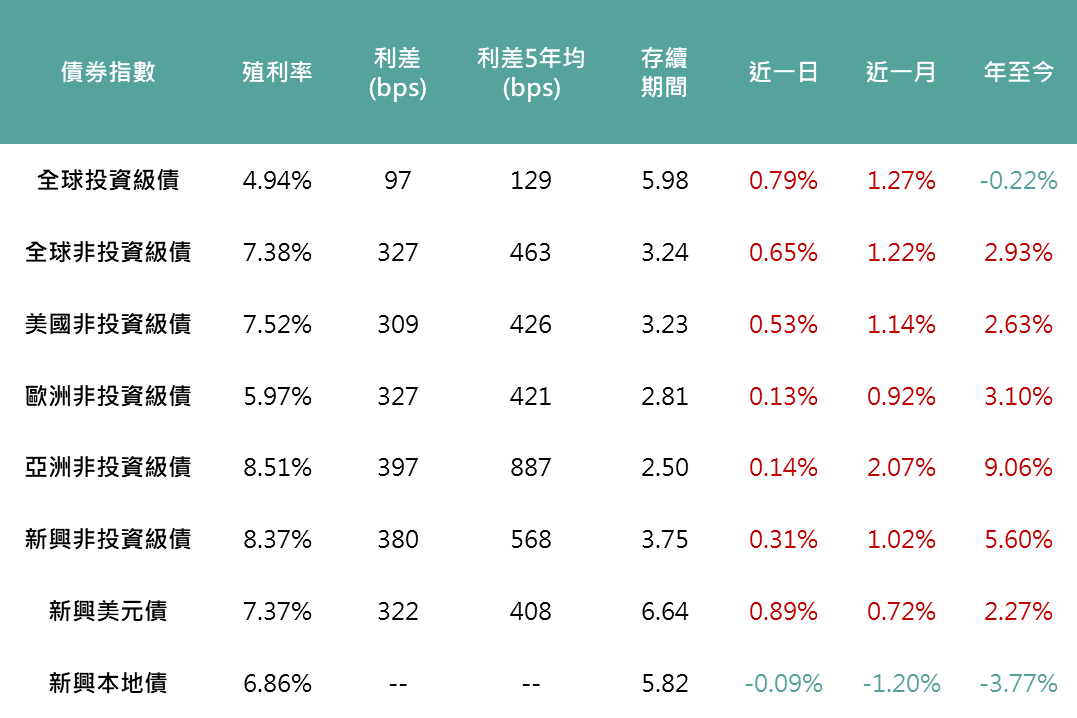

昨日公布美國5月CPI數據,整體通膨從3.4%下降至3.3%,核心通膨從3.6%下降至3.4%,整體與核心通膨雙雙回落促各天期美債殖利率大幅下滑,然盤中FOMC會後公布的利率點陣圖顯示Fed預估今年降息碼數從3碼調降至1碼,使殖利率下滑幅度有所收斂,終場2年期下降8.2bps、10年期下降8.8bps,而殖利率下滑推升主要債種表現,惟新興本地債則因持續受拉美地區政治干擾與財政風險升溫而下跌0.09%。

▲各債券指數相關資訊

資料來源:Bloomberg (2024/06/13),玉山整理

昨天公布美國5月CPI數據回落,Fed轉鴿預期下,提振歐股大漲。

Fed會議前市場情緒謹慎,疊加日經最大權值股迅銷昨日股價下跌,壓抑日股下跌作收。

中國公布通膨數據,PPI維持收縮、CPI不如預期,引起市場對於消費不振擔憂,此外,大型科技股表現承壓,使得國企指數表現相對疲弱。

盧拉總統針對政府赤字問題的談話忽略對支出的控制,及參議院回絕財政部長取消稅收減免的提案,財政風險提升促債券長端殖利率走俏,拖累巴西股市挫跌1.4%。

美國CPI回落幅度優於預期促殖利率驟降,提振科技股投資信心,市值前三大之微軟、蘋果、輝達齊上漲,帶動那指及費半同步大漲再創新高。

西德州原油上漲0.77%,收78.5美元,美股盤前市場押注旺季需求回穩,油價保持漲勢,惟盤中受EIA商業原油與汽油庫存水位超逾預期影響,市場對需求前景疑慮再起,限縮昨日油價漲幅。

黃金現貨價格上漲0.34%,收2,324.98美元,美國通膨延續降溫疊加Fed並無進一步鷹派之論調,美元與實質利率的下行,推升昨日金價表現。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

玉山投資研究中心於工作日的週二至週五提供及時投資市場精要;另有提供週度市場展望訂閱,如欲新增/取消訂閱,請至 電子報線上訂閱 設定。