1. 如市場預期將利率維持利率於 5.25-5.50%區間。

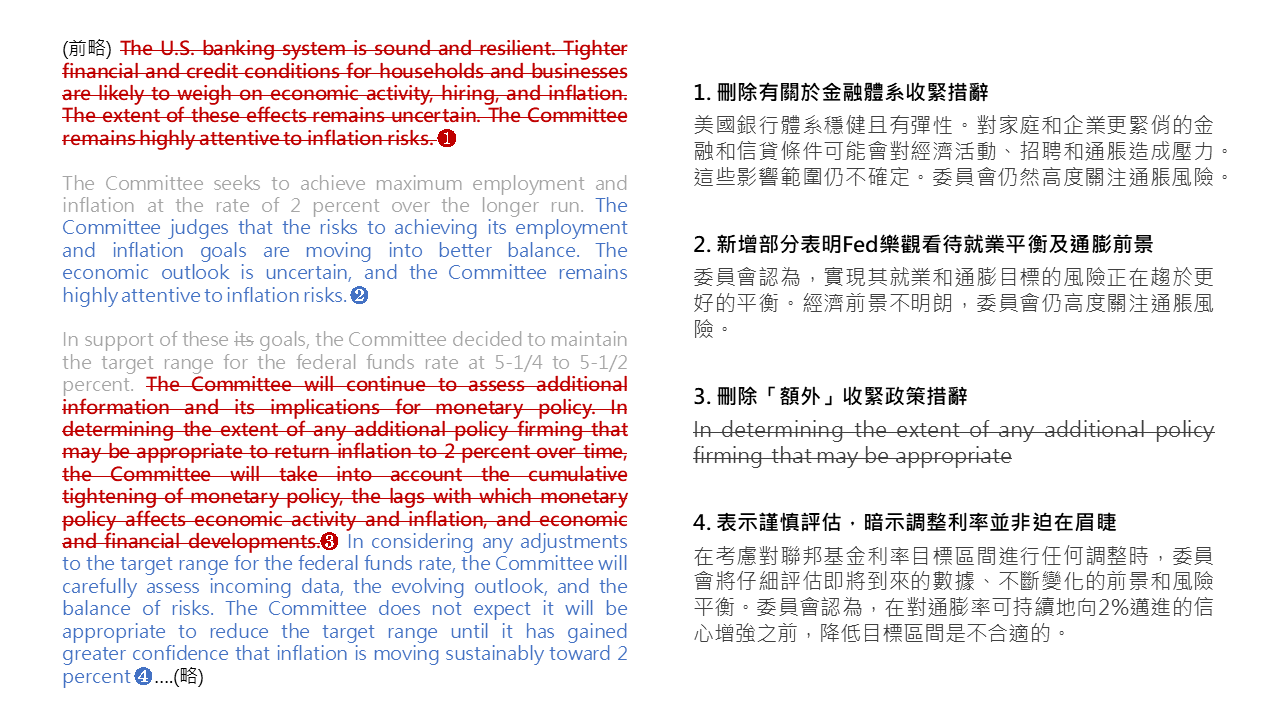

2. 會後聲明表示通膨及就業取得更好平衡。

3. 會後聲明移除「 額外 」收緊政策措辭。

4. 會後記者會鮑威爾表示3月不太可能降息。

5. 3月開始深入探討資產負債表議題(放緩縮減購債)。

鮑威爾澆熄3月降息可能使得股市呈現修正,然而,儘管鮑威爾談話淡化了軟著陸預期,但確實數據顯示經濟確實正在朝更正面的方向前進,外加科技類股財報的撐盤,評估就算S&P500指數修正也將於4600獲得強力支撐。

放眼長期S&P500指數仍可以4600-5000進行區間操作為主,或可沿季線進行布局。債券市場方面,受惠於美國財政部下調2024Q1的借款規模預估,由10月底公佈的8,160億美元下調至7,600億美元,故美債殖利率經過此次市場再度修正預期後再彈升風險漸緩,因此評估債券仍宜納入資產配置中。

Fed結束為期兩日(01/30-01/31)FOMC會議,如市場預期將利率維持利率於5.25-5.50%區間。

在上次會議的點陣圖改變以及前次會後記者上鮑威爾表明Fed對於降息時點的討論之後,市場期盼在本次會議中得到更多與降息前景有關的訊息。

此次會後聲明整體而言偏鴿派解讀但是程度並沒有市場想像中的多,首先,Fed此次表示就業以及通膨正趨於更好的平衡、也將2023年6月以來的一直使用的「額外」收緊政策措辭移除。但同時Fed也做出緩頰,表示在對通膨率可持續地向2%邁進的信心增強之前,降低目標區間是不合適的。

在會後記者會上,鮑威爾表示Fed打算在降息方面謹慎行事,並明確表明Fed不太可能會在3月份降息,消息出來後,使金融市場出現明顯修正;有關降息符合我們原先預期,玉山基本情境仍認為最早降息時點將落於5月會議。

1月FOMC會議會後聲明;資料來源:Fed (2024/02/01),玉山整理

在此次會議前,市場在經濟數據以及降息前景中大致取得一個平衡點。

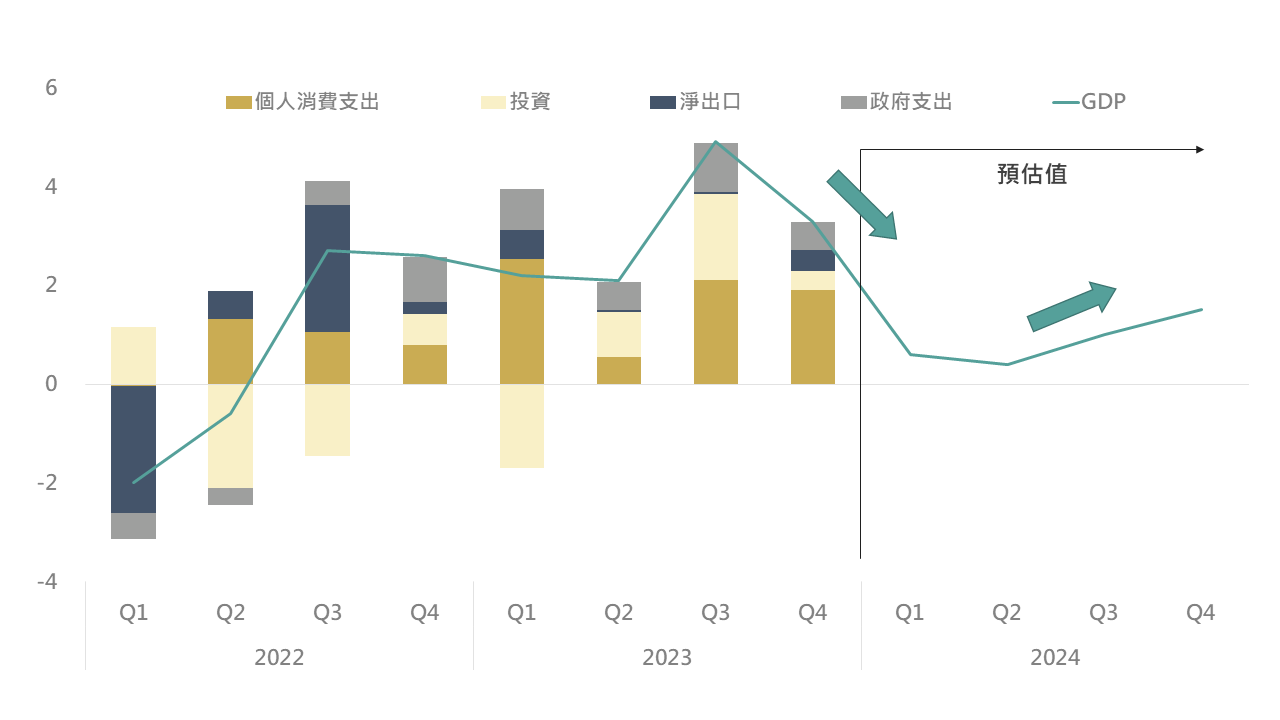

一方面最新的美國2023Q4 GDP季比年化3.3%,使市場樂觀預期經濟將進入軟著陸;另一方面,市場仍然對於3越降息仍抱著一絲希望(CME利率期貨隱含機率顯示降息機率仍有接近5成)。在這次的會議上,鮑威爾同時打碎了這兩項支撐市場的因素。

當記者提問對於軟著陸看法時鮑威爾表示對於經濟進展過程感到鼓舞,但在這個時間點還沒有宣布勝利(對於軟著陸),還有很長的路要走。

“Certainly, I’m encouraged and we’re encouraged by the progress. But “we’re not declaring victory at all at this point. We think we have a ways to go.”

鮑威爾表示Fed尚未達到3月就啟動降息的信心,3月降息不太可能。

“I would tell you that I don’t think it is likely that the Committee will reach a level of confidence by the time of the March meeting to identify March at as the time to do that, but that is to be seen,”

“It is probably not the most likely case, or what we would call the base case.”

因此,在鮑威爾澆息市場樂觀情緒後,市場呈現回測,並受到經濟前景以及近期美國財政部下調發債預估的影響下,美國國債殖利率呈現下滑。

美債殖利率及S&P500指數日內走勢;資料來源:Trading View (2024/02/01),玉山整理

美股而言,如先前預估會議上鮑威爾澆熄3月降息可能使得股市呈現修正,然而,儘管鮑威爾談話淡化了軟著陸預期,但確實數據顯示經濟確實正在朝更正面的方向前進,外加科技類股財報的撐盤,評估就算S&P500指數修正也將於4600獲得強力支撐。

美國GDP成長率(季比年化, %);資料來源:Bloomberg (2024/02/01),玉山整理

至於後續降息路徑,如先前年展望所預期,就業市場緊俏程度以及通膨獲得控制,Fed最早將於5月進行降息,年內的降息碼數為5碼,放眼長期S&P500指數仍可以4600-5000進行區間操作為主,或可沿季線進行布局。

債券市場方面,受惠於美國財政部下調2024Q1的借款規模預估,由10月底公佈的8,160億美元下調至7,600億美元,故美債殖利率經過此次市場再度修正預期後再彈升風險漸緩,因此評估債券仍宜納入資產配置中。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。