1. 結束超寬鬆貨幣政策,包含負利率、殖利率曲線控制(YCC)、購買ETF及REITs。

2. 基準利率由-0.1%上調至0-0.1%,結束8年以來的負利率政策、為17年來首度升息。

3. 仍然維持寬鬆貨幣環境,將繼續購買日本公債、且未來幾季連續升息可能性低。

4. 日圓不升反貶,顯示本次升息對美日利差收斂幅度有限,日圓後續走勢仍待美國降息路徑以評估是否轉強。

5. 春鬪(春季薪資談判)大幅加薪將為消費及經濟帶來復甦、企業獲利及資本支出前景樂觀,對日股延續相對正向看法。

基準利率|由-0.1%上調至0-0.1%,結束8年來的負利率政策,為17年來首次升息;不過主要政策工具仍然是短期利率,並將超額準備金利率設定在0.1%。

殖利率曲線控制(YCC)|取消YCC政策,不再將日本10年期公債殖利率目標定在0%。

央行資產購買計畫|停止購買ETF、REITs,並將逐步減少公司債的購買量,預期將於1年左右停止購買。

政府公債購債計畫|將繼續購買日本公債,其金額與先前大致相同(每月約6兆日圓),若長期利率迅速上漲,將不排除增加日本政府公債購債金額。

經濟|日本經濟持續溫和復甦中,企業獲利持續改善、勞動市場狀況緊俏。從今年春季薪資談判結果評估,企業加薪幅度顯著增加,故今年薪資將穩定上漲。

通膨|進口物價影響下降、而薪資上升所導致之服務價格溫和上漲,薪資通膨之良性循環已更加穩固,預期2024財年(2024/4-2025/3)通膨將超過2%之目標,料物價目標將持續穩定地實現。

1. 薪資-通膨螺旋已進入良性循環,可持續、穩定之2%通膨目標即將實現,故大規模調整貨幣政策。

2. 不過由於2%穩定通膨之前景仍具諾大不確定性,目前宜維持寬鬆之金融環境。

3. 寬鬆貨幣環境之定義為實質利率低於中性利率,不過目前仍難以確定真正的中性利率。

4. 目前日本民間消費仍然疲弱,不過預期薪資上漲將有助於消費回升。

5. 進一步升息的步伐取決於經濟及物價前景,若物價持續上漲將導致升息,但距離達到長期2%之通膨預期仍有距離,故保持寬鬆環境非常重要。

6. 除春鬪(春季薪資談判)外,穩定的服務價格、光明的消費前景、消費者信心的增強、企業資本支出的增加皆顯示日本經濟具有結構性好轉,並支持日銀官員於1-3月改變立場。

7. 將密切關注小型企業大幅加薪的趨勢是否能擴張。

8. 若外匯前景發生重大改變,將考慮政策應對措施。

綜上,本次日銀正式轉向,結束自2016年以來所實施之負利率政策;然而,即使升息,日銀態度仍然鴿派、日本仍維持全球最寬鬆之貨幣政策,行長植田和男對於未來升息步伐較為保守,表示將看未來經濟及物價而定,評估日銀將避免在未來幾季多次升息之景象。綜上,日本寬鬆環境維持,料不致造成全球資金大幅波動之狀況。

對日圓而言,在日銀會議公布升息後,日圓不升反貶,顯示日本升息對於美日利差收斂幅度有限,後續走勢將著重關注美國降息幅度,以評估日圓是否走強。

對日股而言,料短期內日銀升息幅度有限,且對經濟展望更加樂觀,春鬪大幅加薪將為消費帶來復甦,評估日本企業獲利能力有望續強,故延續日股相對樂觀看法。

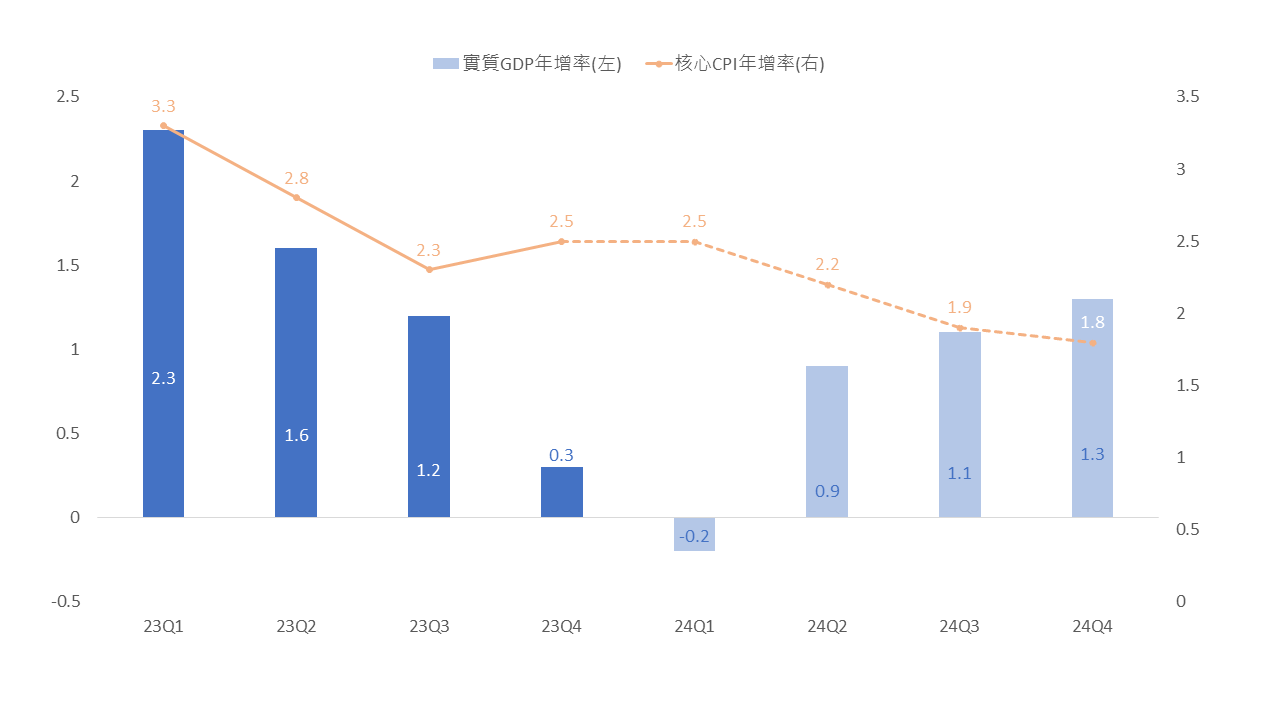

▲ 資料來源:Bloomberg(2024/03/19),玉山整理

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。