1. 本次會議未考慮退出負利率,且下次會議升息機率很低。

2. 貨幣政策未來重點在於薪資-物價螺旋是否能夠持續上行,故薪資成長為重要參考依據。

3. 中長期通膨預期及薪資成長的正向循環有助經濟和緩復甦。

整體會議較市場更鴿,並未討論到是否轉向議題,僅表示希望觀察更多數據;未來重點仍然將著重觀察春鬪(薪資談判)結果,與之前想法一致,認為Q2取消YCC,Q3-Q4有機會結束負利率,短期內料日圓將延續高檔震盪(142-148),而之前轉向之壓抑因素消散,且日銀更加看好未來經濟復甦,故料日股將相對具有上行動能。

維持基準利率於-0.1%之目標、10年期日本公債(JGB)殖利率目標維持在0%,並以9比0之結果一致通過殖利率曲線控制(YCC)政策上限參考值維持於1%不變。

此外,將持續透過大規模的日本國債購買和靈活的市場操作,以耐心的實施寬鬆貨幣政策,實現穩定的2%長期通膨目標。前瞻性指引不變,維持「毫不猶豫地採取額外的寬鬆措施」等字眼。

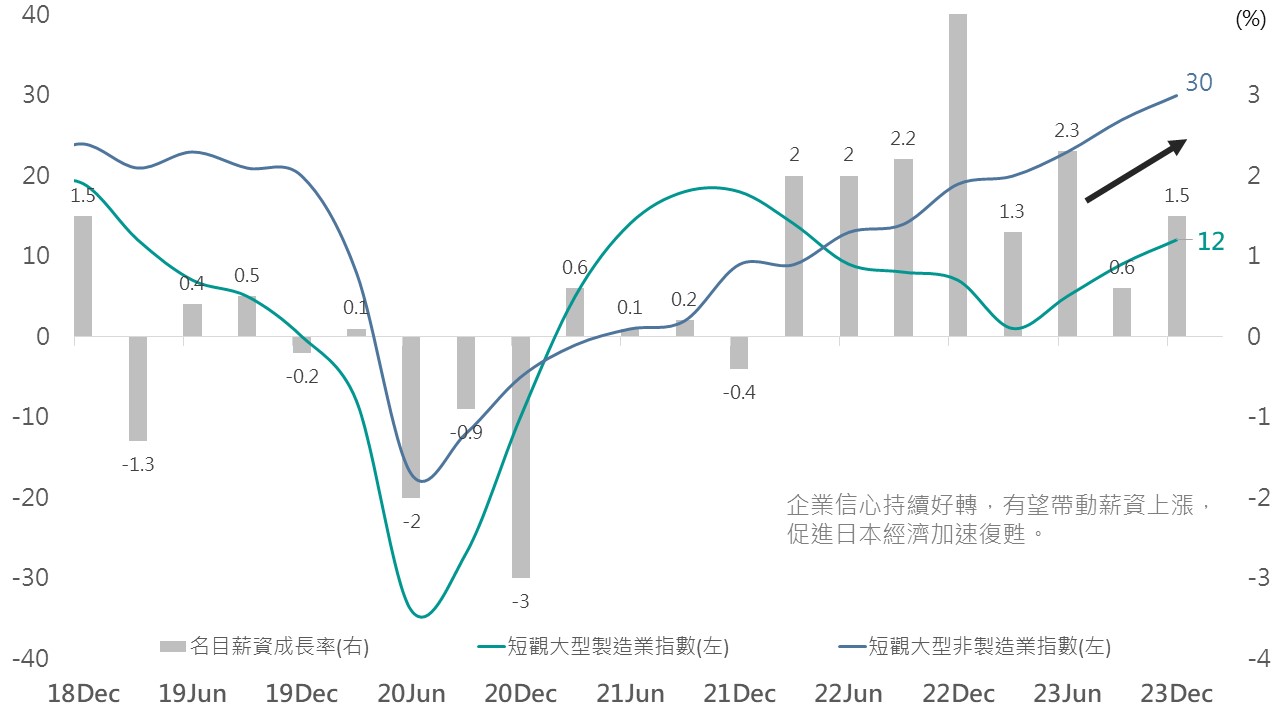

改變對國內消費及經濟前景之用詞,表示目前經濟已適度復甦,個人消費儘管受制於物價上漲而有所放緩,不過隨著薪資成長傳導至消費的良性循環逐漸建立,預計日本經濟未來有望加速成長。

另外,企業獲利及信心皆持續改善中,預期企業固定投資將呈現溫和成長之趨勢,並帶動就業機會持續增加。

由於進口物價所導致之通膨傳導效應已逐漸減弱,加上政府補貼措施持續中,近期CPI雖有放緩但仍維持在3%左右。而此後在經濟逐漸復甦的支撐之下,中長期預期通膨將隨著薪資成長、消費復甦而逐步上行,為經濟帶來正向循環。

但目前日本經濟及薪資前景仍具極高不確定性,故日銀將維持耐心的實施寬鬆貨幣政策,以求可以持續穩定地達到2%之長期通膨目標。

日銀短觀企業信心指數及名目薪資年增率;資料來源:Bloomberg (2023/12/19),玉山整理

日本經濟前景越趨明朗,目前通膨正朝2%長期穩定的目標邁進,惟經濟和物價的不確定性仍高,故宜維持寬鬆以刺激經濟。

日銀貨幣政策未來重點在於薪資-物價螺旋是否能夠持續上行,尤其是服務通膨的變動。

將重點觀察明年春鬪(春季薪資談判)之結果,並評估薪資成長是否將支持消費及經濟近一步復甦。

目前未考慮退出負利率,未來若解除負利率,寬鬆政策也將維持,且日銀將謹慎地傳達對政策的看法。

未來的決策將取決於屆時所得到的數據,不過下次(1月)會議升息的機率很低。

未調整超寬鬆貨幣政策,但微調對國內經濟及通膨展望(認為經濟持續復甦中、通膨則將溫和上升),中長期通膨預期及薪資成長的正向循環將有助經濟和緩復甦。

會後記者會中,日銀總裁植田和男強調日銀將耐心地實行寬鬆政策,並再次強調將著重觀察未來薪資及通膨螺旋的情況,且提及下次升息的機率很低,故整體而言維持鴿派立場,料日銀將於4月春鬪後才會考慮轉向。

原先在總裁及副總裁皆暗示可能將結束負利率政策的情況之下,市場普遍預期本次會議將釋出可能轉向之鷹派言論;然而日銀此次會議所傳遞出之訊息,較市場預期更為鴿派,據會議結果評估,貨幣政策轉向時機料將在4月春鬪之後,故維持美元兌日圓高位震盪(142-148)、日股則將相對具有支撐之想法。

對於日本經濟展望,日銀相較前次會議似有更樂觀之態度,表示中長期薪資料將加速成長、企業投資亦將增加、通膨朝2%長期穩定目標邁進的前景越趨明朗。故在日本經濟有望加速復甦的情境下,維持日股長期相對正向看法。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。