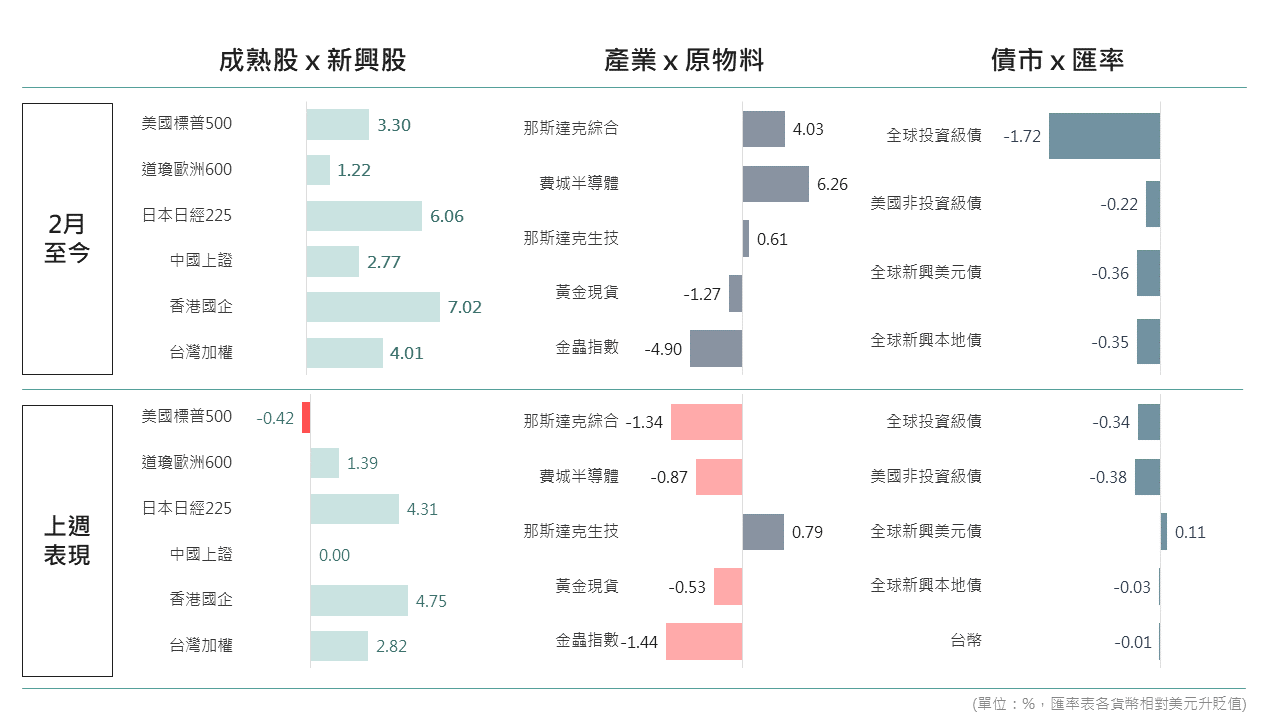

近期,全球股市在科技類股的強勁表現下持續上漲,為投資人帶來可觀的利潤。截至目前,那斯達克指數、費城半導體指數、日經225指數和台灣加權指數等主要股指均呈現超過4%的漲幅。然而,上週開始股市漲勢稍有放緩,接下來將探討造成此現象的原因以及未來市場走勢。

▲ 2月至今主要市場表現;資料來源:Bloomberg (2024/02/16),玉山整理

二月以來,美國市場發生兩件重要事件,對全球市場產生影響。首先是美國聯邦公開市場委員會(FOMC)會議,次之是美國公佈高於市場預期的通膨相關數據。這兩個事件引起了市場的關注,特別是對未來貨幣政策預期的改變,導致美國債券殖利率上升。

▲ 美國2年及10年期公債殖利率走勢;資料來源: Trading View (2024/02/15),玉山整理

回顧一月的FOMC會議,Fed暗示目前利率處於本輪緊縮的高峰,但可能不會像市場預期的那樣在三月份就降息。此外,Fed表示,通膨情況仍是決策時最重要的參考指標,試圖改變市場「壞消息就是好消息」的投資心態。

整體而言,鮑威爾淡化市場對於三月快速降息的預期,引發了市場第一次對於貨幣政策方向的重新評估,從而導致殖利率出現反彈。

在通膨方面,最新公佈的消費者物價指數(CPI)和生產者物價指數(PPI)數據皆有高於預期的情況出現,但評估很大一部分原因是來自於企業在年初進行重新訂價(包含像是供應商合約、勞工薪資)所導致的元月效應影響,一月的通膨雜訊比較高,最終使市場錯估了通膨的情勢。

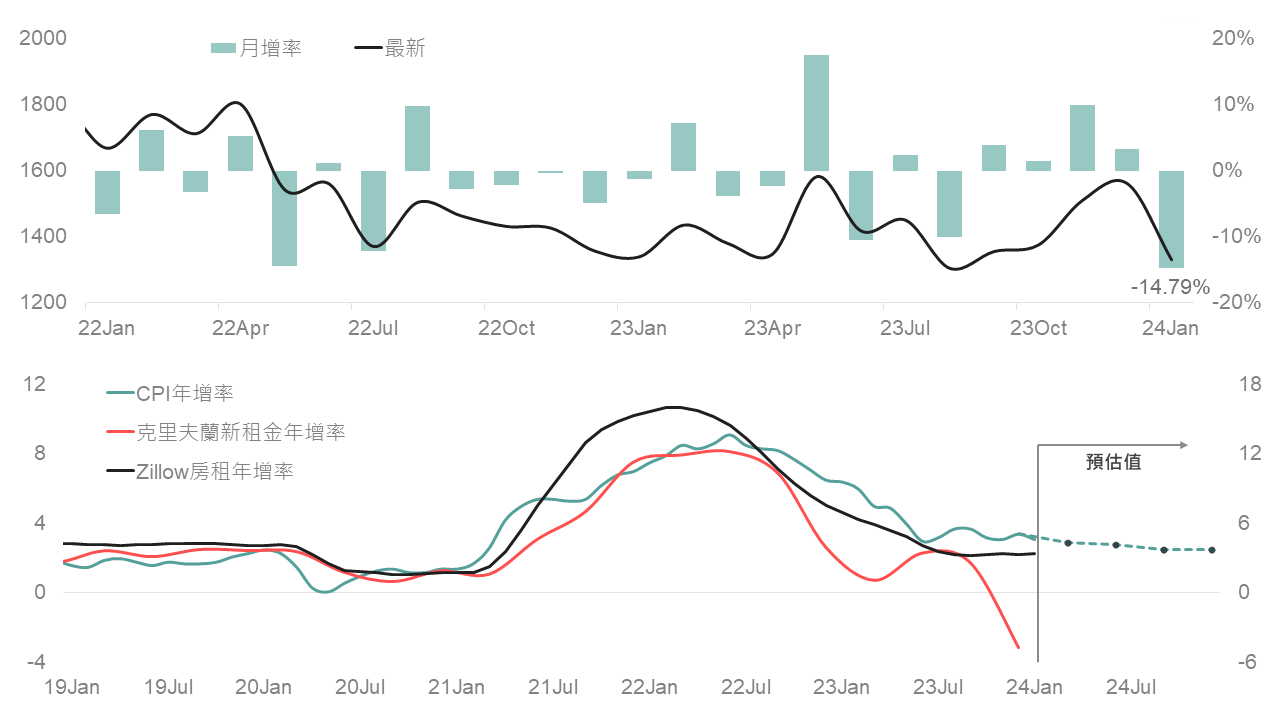

然而,玉山對於後續通膨看法還是比較樂觀,除了這次公佈出來的數據,下降趨勢還沒有反轉,另外,觀察目前美國新屋開工以及一些房屋的高頻指標,都暗示著通膨有望持續走降。

▲ 美國新屋開工(上) / 美國房屋通膨相關數據(下);資料來源:Bloomberg (2024/02/17),玉山整理

所以玉山預估在接下來隨著元月效應淡化之後,通膨將會延續目前的下降格局。評估也有助後續殖利率再度回到4.25%、甚至朝4%以下邁進,有利於股市和債市的穩定。

近期美債殖利率再度攀升,但股市卻還是持續創下歷史新高,最主要便是得益於經濟和科技類股的推升。

▲ 近期美股走勢;資料來源:Trading View / Bloomberg (2024/02/17),玉山整理

在科技領域,AI技術的持續應用和經濟復甦的助推下,科技類股表現出色。雲端業務、人工智能和大數據等領域的發展為科技公司帶來了新的增長動能。

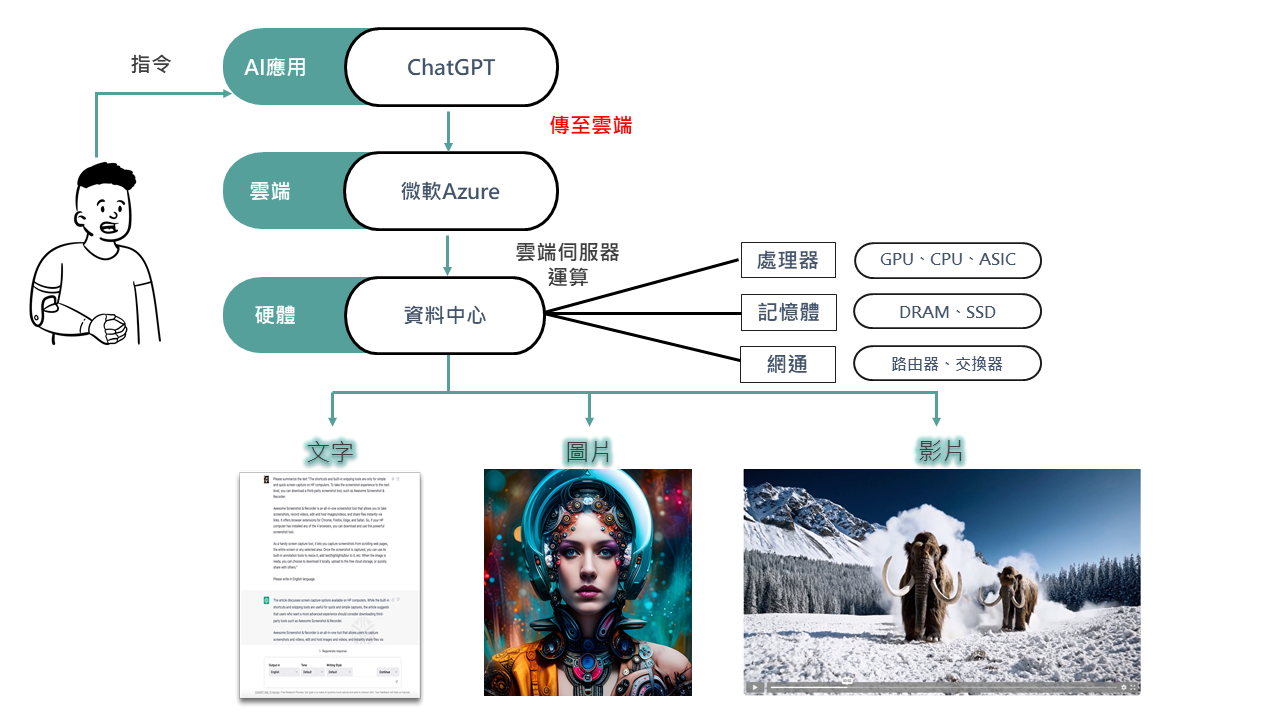

如近期火紅的ChatGPT,剛發布了最新的影片生成AI-Sora,能以文字指令產出一份高品質的電影,可預見的應用層面,讓相關產業鏈股價扶搖直上。

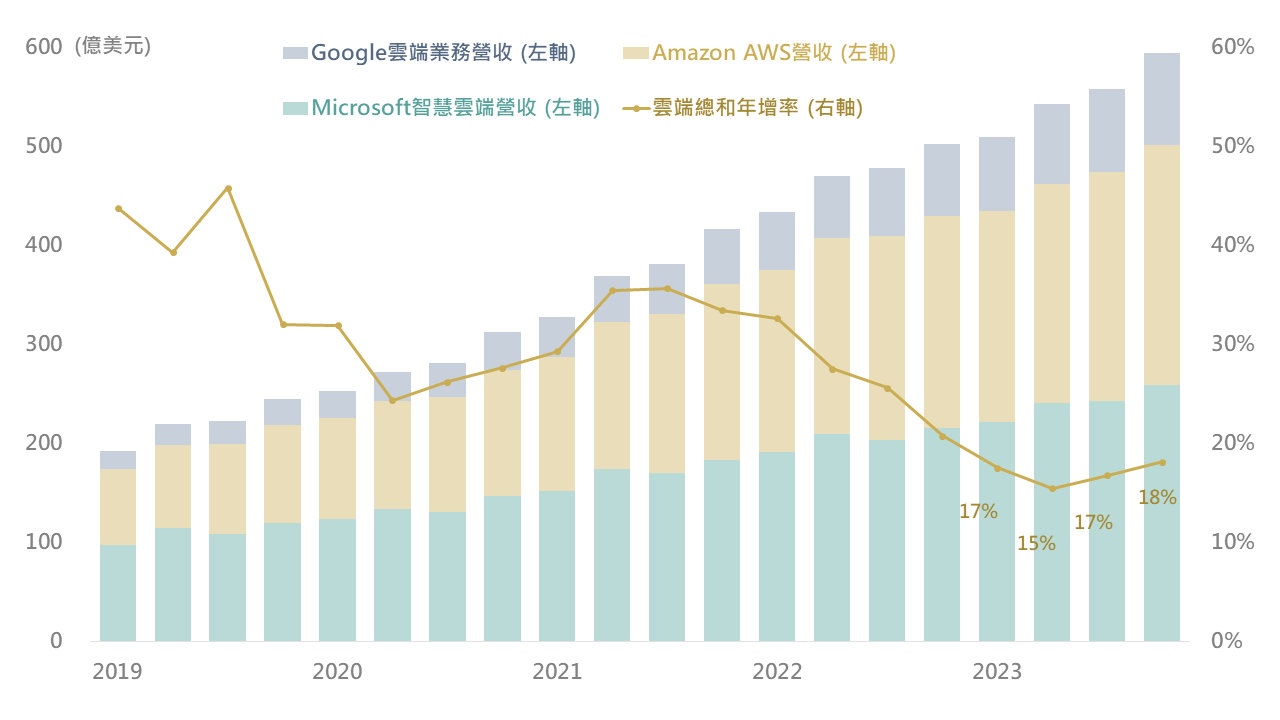

在AI產業鏈中,「雲端」為其中非常重要的一環,透過雲端伺服器的運算,能讓AI模型接收指令並產製成果,美國三大雲端科技巨頭Amazon(AWS)、Google(Google Cloud)和Microsoft(Azure)的最新財報也可以看到,雲端業務成長已經擺脫2021年以來的頹勢,重新回到加速格局。

▲ ChatGPT生成示意;資料來源: (2024/02/17),玉山整理

▲ 重要科技股之雲端業務營收及其總和之年增率表現;資料來源:Bloomberg (2024/02/02),玉山整理

在伺服器中,負責訓練模型以及執行運算的GPU隨著AI資本支出持續投入下,需求不斷攀高,近期剛公布財報的AMD以及ARM也因為晶片及相關硬體需求強勁,紛紛上調全年展望。

▲ 安謀(ARM)營收及細項;資料來源:Bloomberg (2024/02/16),玉山整理

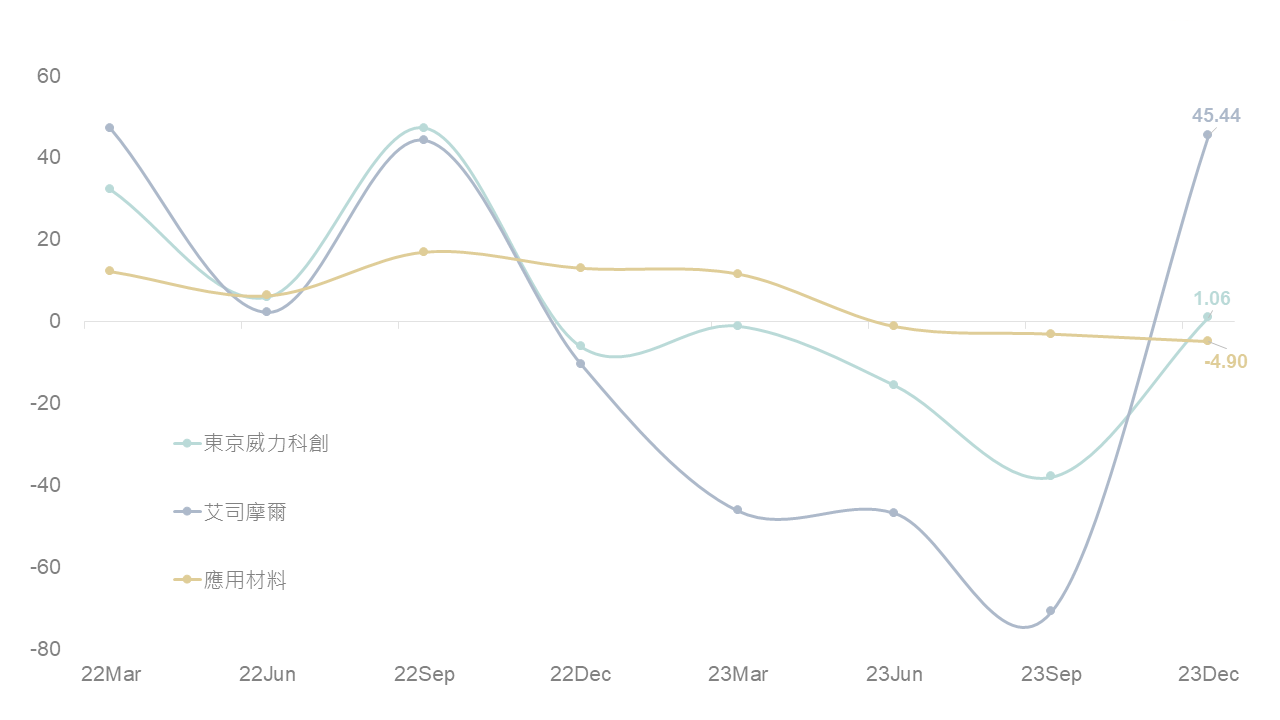

隨著AI帶動,全球掀起科技軍備競賽,為了晶片自主而大量投資於晶圓廠之中國等國家對於半導體設備需求大增,東京威力科創、艾司摩爾、應材等設備商2023Q4 EPS年增分別為13%/20%/4.9%,優於預期幅度分別為8.4%/21%/11.6%,且紛紛上調全年財測,也同步驗證半導體產業復甦格局。

▲ 半導體設備商訂單價值年增率(%);資料來源:Bloomberg (2024/02/16),玉山整理

在疫情後,經濟快速復甦,伴隨著低利率以及各種現金發放,2021年各類商品的需求呈現爆發式成長。但隨著通膨和利率逐漸提高,2022年下半年開始,需求開始放緩,甚至開始進行庫存調整。

然而,以蘋果營收為例,最新的Q4財報可以發現,銷售年增率已經重回正成長,這也暗示著庫存調整進入尾聲,消費性電子評估已經開始觸底。

▲ 蘋果公司近3年各地區之銷售年增率變化;資料來源:Bloomberg (2024/02/02),玉山整理

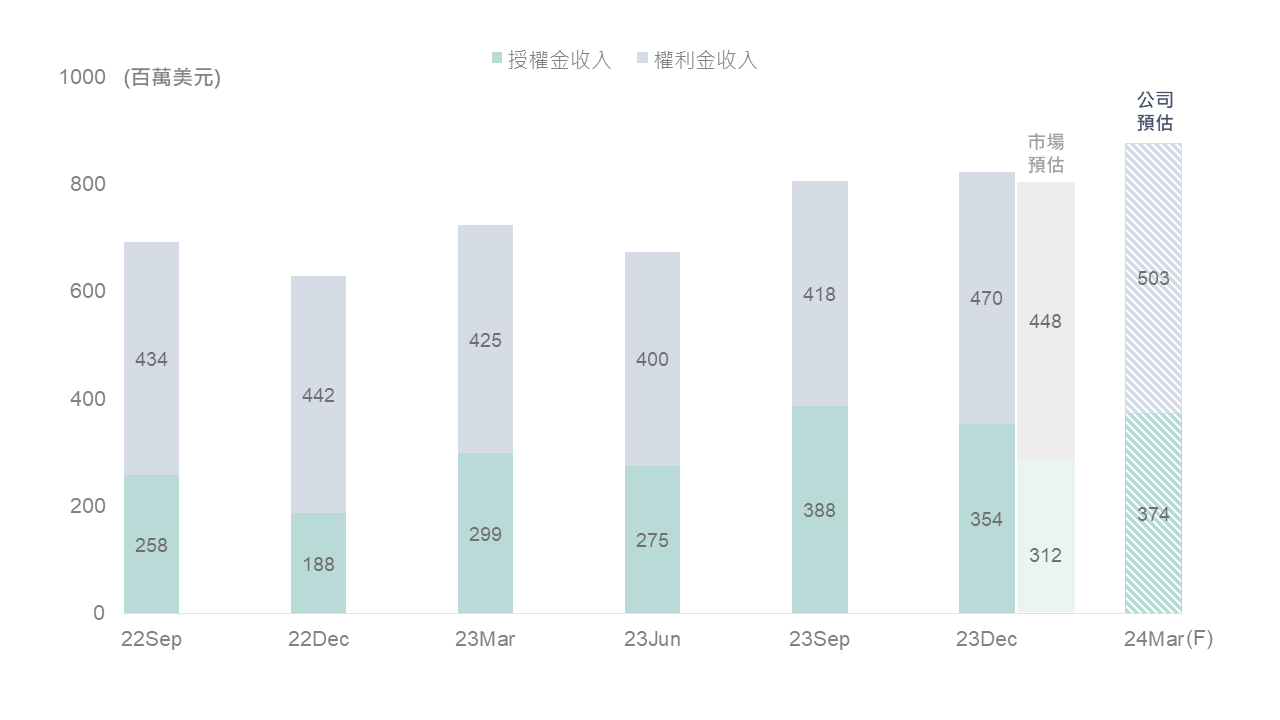

除消費性電子觸底回暖外,另外近期所公布的科技類股財報中,市值排名第四到第六的Amazon、Google、Meta也因為年末旺季整體之消費動能強健,帶動了廣告市場的復甦,廣告收入年增率持續呈現回溫,也暗示著復甦格局正持續進行中。

▲ 重要科技股之廣告營收年增率及美國零售銷售年增率;資料來源:Bloomberg (2024/02/02),玉山整理

在全球經濟方面,美國經濟表現強勁,在成熟國家中一枝獨秀。雖然日本和英國面臨技術性衰退,但一些領先指標顯示,經濟正在逐步回升,因此,成熟國家的相關投資標的仍然值得關注。

而中國經濟面臨較大的壓力,尤其是在通膨和房地產市場下行的背景下,經濟復甦仍然不穩定。儘管如此,中國春節期間的消費數據卻帶來了好消息,美團公布的數據顯示,假期期間每日消費支出同比增長了36%,鐵路運量增長率更高達61%。如果消費動能能夠持續回升,中國經濟有望實現進一步的復甦。

▲ 日本經濟領先數據;資料來源:Bloomberg (2024/02/15),玉山整理

▲ 歐元區工業生產年比及ZEW經濟預期/現況指數;資料來源:Bloomberg (2024/02/15),玉山整理

目前殖利率回彈之際提供了債券良好的進場時機點。美國經濟表現強勁,有助公司債的利差收斂,因此建議投資等級債和非投債皆可適度進行配置。

▲ 美國經濟驚奇指數與美國非投等債信用利差走勢;資料來源:Bloomberg (2024/02/15),玉山整理

在新興市場債券方面,除了利率風險可控外,新興市場的經濟成長率普遍呈現上升趨勢。相較於成熟國家,新興市場的PMI明顯較強,因此新興美元債券亦可納入資產配置中。

▲ IMF全球經濟預估與整體新興國家PMI走勢;資料來源:IMF, Bloomberg (2024/02/08),玉山整理

總的來說,雖然市場仍面臨著一些不確定性和挑戰,但科技領域的持續發展、經濟復甦的趨勢和債券市場的穩定都為投資者提供了豐富的機遇;因此在投資策略上,仍宜布局公司債或複合債,或可配置債信體質逐步改善之新興債;股市則在長期正向的展望以及漲多回落的修正風險兩者權衡下,建議分批布局相關受惠題材標的及國家。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。