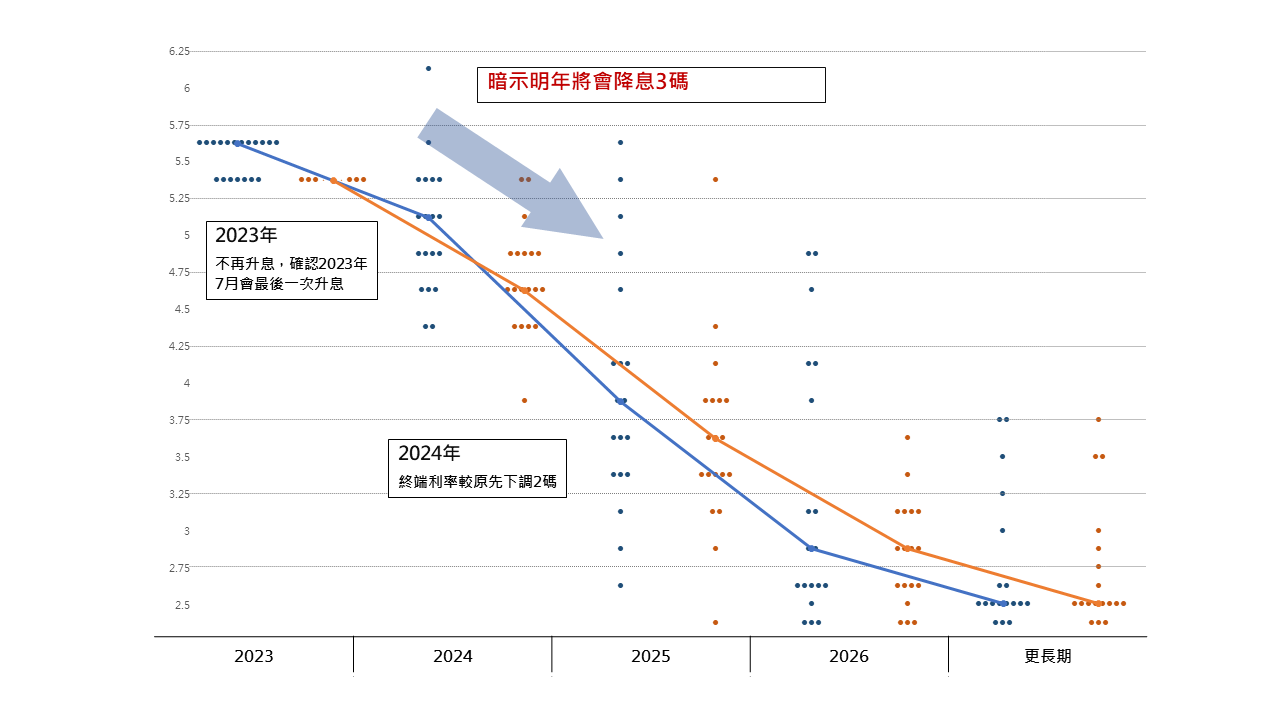

1. 點陣圖暗示2024年將降息3碼,市場正面反應。

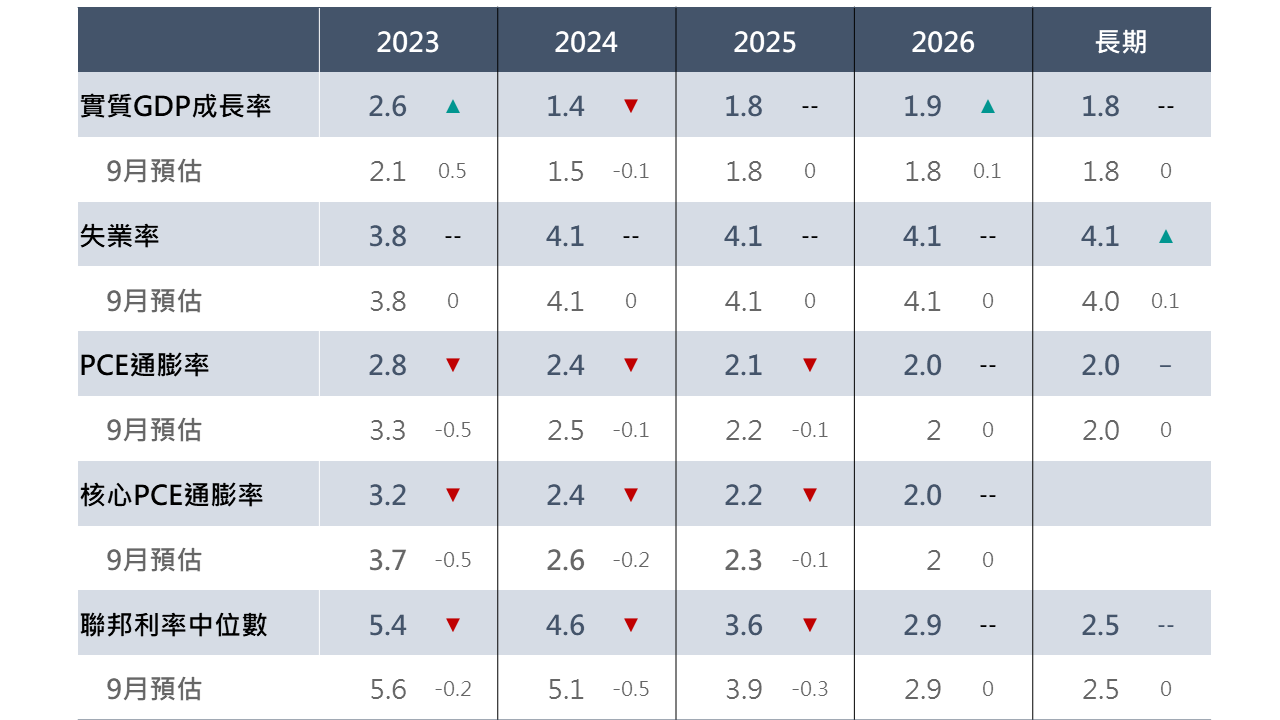

2. 經濟展望(SEP)全面下修通膨預估,2023年成長率上修、2024年成長率略為下修,但同時失業率保持平穩,為降息之路埋下伏筆。

3. 鮑威爾表示此次會議討論降息,避免經濟衰退聯準會在看到通膨達到目標前開始降息。

此次會議無論在點陣圖對於降息的暗示、或是鮑威爾會後記者會上鬆口Fed對於降息的討論,皆對市場釋出了今年以來最明確的鴿派訊號,儘管降息幅度跟市場預期的幅度尚有一些差異,但鴿派轉向訊號讓金融市場受到激勵。

就此次結果判斷,12月FOMC會議確立2024年利率大致方向,對於殖利率估仍認為將呈現階梯式下降,若能在Fed動態調整中使經濟以軟著陸方式延續,金融市場將延續目前偏多回升格局。

Fed結束為期兩日(12/12-12/13)FOMC會議,如市場預期暫停升息一次,維持利率於5.25-5.50%區間。

這次的會議使市場更確定2023年7月為本次升息循環最後一次升息。

此外點陣圖暗示明年存有3碼降息空間,2024年的利率中位數由9月時點陣圖所暗示的5.125%進一步降至4.625% 。

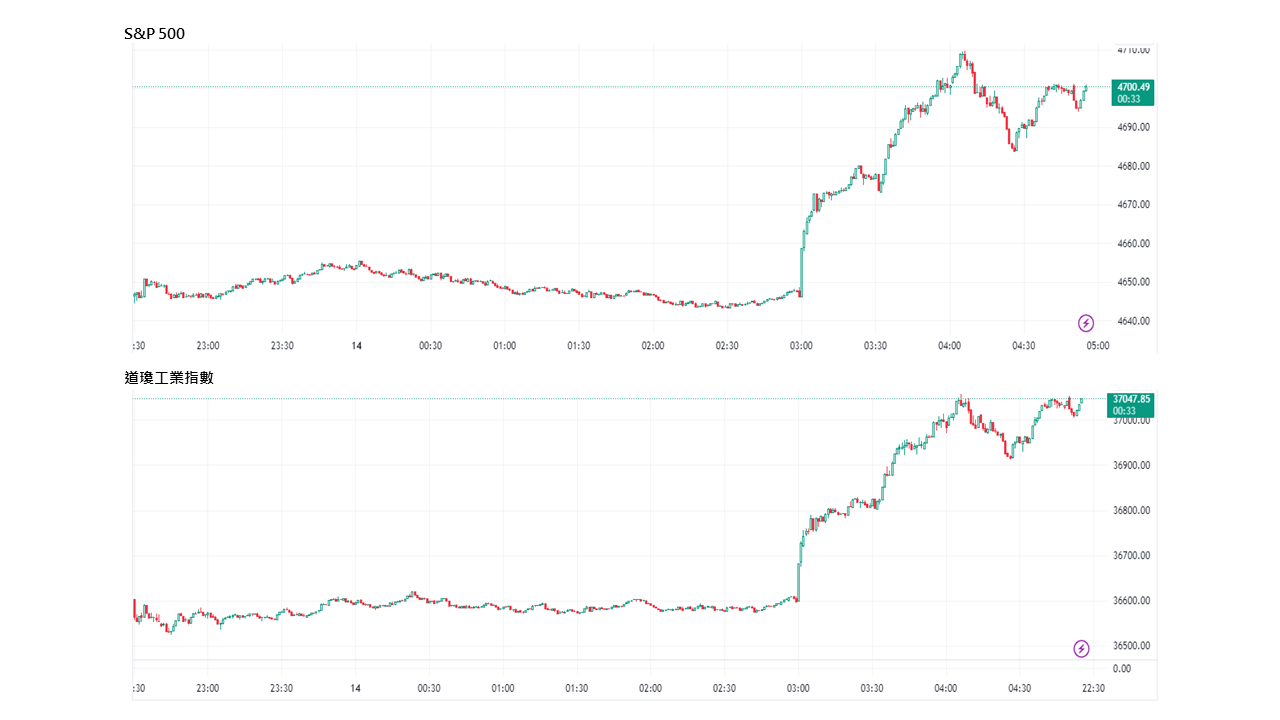

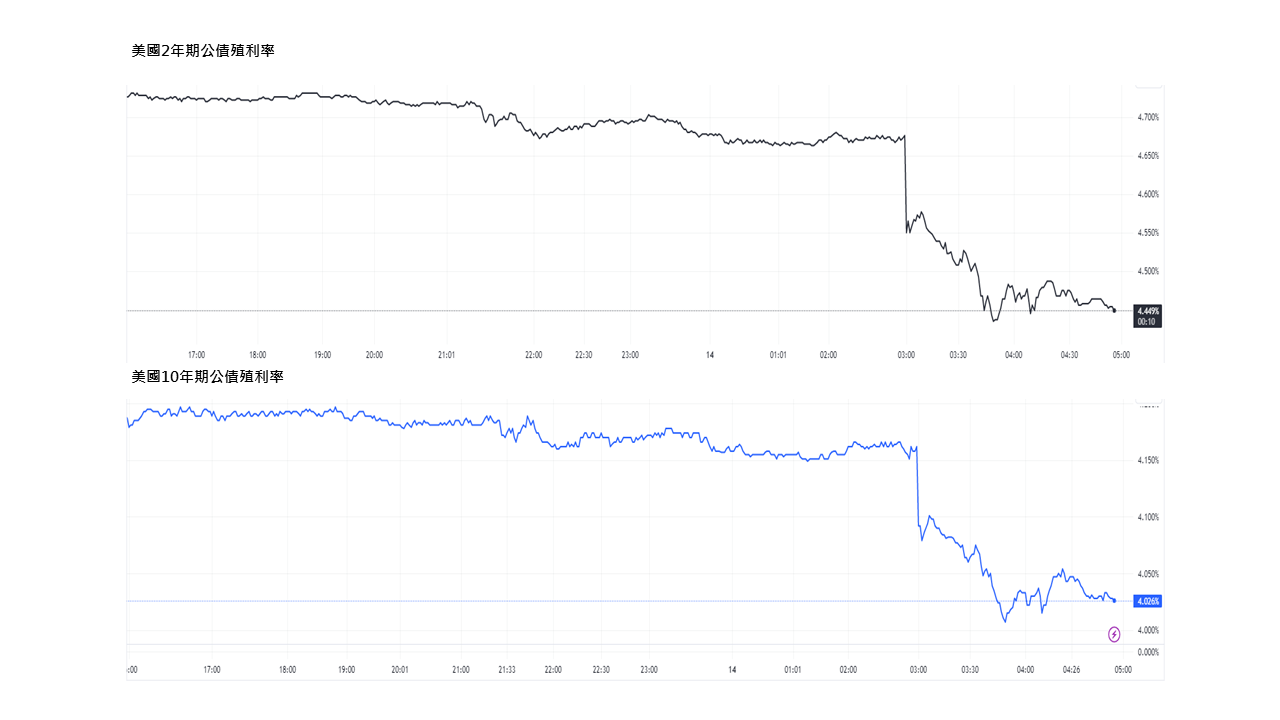

儘管點陣圖與市場預期(期貨隱含)的5碼有所差異、會後聲明當中也保留「額外升息是合適的」字眼,但單就點陣圖所傳達的轉鴿訊號已使得市場整體風險偏好提升。會後聲明以及點陣圖公布之後,S&P500指數於公布後上漲約0.64% 、美國2年/10年債殖利率分別走降至4.54%/4.08%。

會後記者會上,鮑威爾表示會議討論有關於降息的時機並說明通膨達到目標之前可能開始放寬的理由使得金融市場漲幅進一步擴大,截至台灣時間5:00, S&P500指數於上漲1.34% 、美國2年/10年債殖利率分別走降至4.45%/4.02%。

整體而言,此次會議釋出了今年以來最明確的鴿派訊號,促金融市場正向表現。

金融市場走勢;資料來源:TradingView (2023/12/14),玉山整理

2023年利率中位數為5.375%, 較9月所公布點陣圖下調1碼,且由分布觀察,點陣圖暗示全數官員皆認為維持當前利率是合宜的。

2024年的利率中位數為4.625%,由9月所公布的5.125%調降2碼,除了暗示2024年存有3碼降息空間之外,點陣圖顯示並沒有官員認為利率會比2023年還高。

2025年部分,點陣圖暗示存有4碼降息空間,利率中位數也較9月時公布的點陣圖再下修1碼。

12月利率點陣圖;資料來源:Fed (2023/12/14),玉山整理

經濟成長率|上修2023經濟成長率預估、而2024年經濟成長率預估則略為下調。

通膨面|經濟預估摘要(SEP)下修2023年以及2024年的PCE、核心PCE預估。鮑威爾在會後記者會上表示通膨有所緩解但仍然過高,好消息是失業率並沒有飆升、名目工資成長似乎正在趨於和緩。

貨幣政策|經濟預估摘要(SEP)下修2023-2025年的利率中位數,儘管鮑威爾在會後記者會上仍表示Fed做好了在適當時候進一步縮減政策的準備,但是也表示會議討論有關於降息的時機。

最後鮑威爾補充,「Fed有討論降息時間,但也不希望排除繼續升息可能」

“The reason you wouldn’t wait to get to 2% to cut rates is that policy would be too late,”

“It takes a while for policy to get into the economy, affect economic activity and affect inflation.”

經濟預估摘要;資料來源:Fed (2023/12/14),玉山整理

整體而言,此次會議無論在點陣圖對於降息的暗示、或是鮑威爾會後記者會上鬆口Fed對於降息的討論,皆對市場釋出了今年以來最明確的鴿派訊號,儘管降息幅度跟市場預期的幅度尚有一些差異,但鴿派轉向訊號讓金融市場受到激勵。

而聯準會轉趨鴿派除了先前Waller率先鬆口外,經濟數據的趨勢提供Fed轉向的空間,經濟數據相較於先前略為放緩、就業市場放緩帶動薪資成長率向下、勞動緊俏程度也出現緩頰。

而更重要的是,目前通膨、經濟數據、就業市場市場放緩同時並沒有看到失業率大幅拉升,Fed也必須要在經濟陷入衰退之前先行調整以避免經濟受到更大的衝擊。

在經濟預估摘(SEP)中可觀察到Fed預估通膨要到2026年才會恢復到2%的目標水準。然而會後記者會上鮑威爾解釋了這點,他表示政策傳導至經濟活動及通膨需要一些時間,若等到通膨回到2%才反應便太遲了。

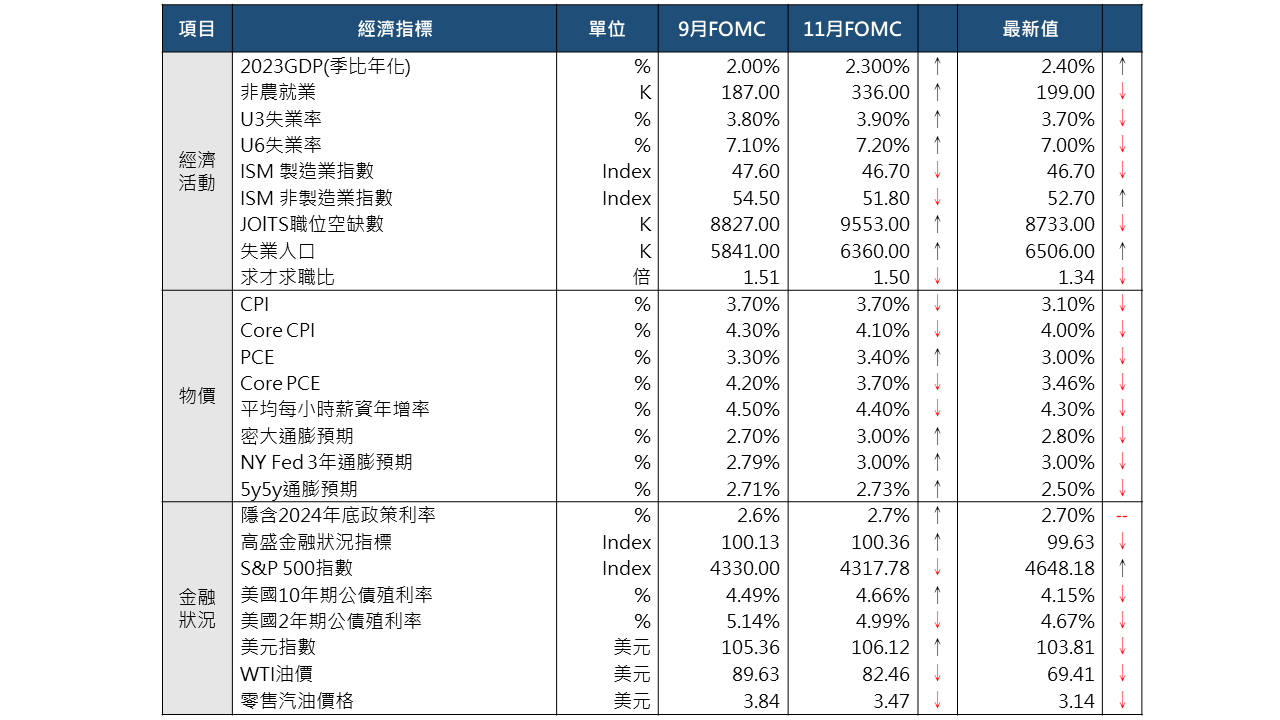

近期美國經濟指標;資料來源:Bloomberg (2023/12/14),玉山整理

就此次結果判斷,此次會議確立2024年利率大致方向,對於殖利率估仍認為將呈現階梯式下降,若能在Fed動態調整中使經濟以軟著陸方式延續,金融市場將延續目前偏多回升格局。

配置方面,因殖利率長期偏走降格局,債券宜為主要配置,而股票則需要留意經濟指標對於降息幅度預估的變化,儘管在目前市場偏多解讀情況下,仍須留意市場先前早已對此事定價、且經濟逐步放緩的事實,因此股市仍建議做好分批佈局策略,以利在修正時保有操作空間。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。