2024/04/22

1. 地緣衝突後以國決定回擊 增添金融市場不確定性

2. 各類資產在地緣風險升溫下短期多有波動

3. 伊朗封鎖荷姆茲海峽的可能性不高 限縮油價大幅上行風險

4. 殖利率高位震盪 短期以息收為主並待長期降息利多

5. AI需求持續強勁 然其餘半導體復甦進程低於預期

6. AI孤掌難鳴 總經風險及復甦疲弱下科技保守看待

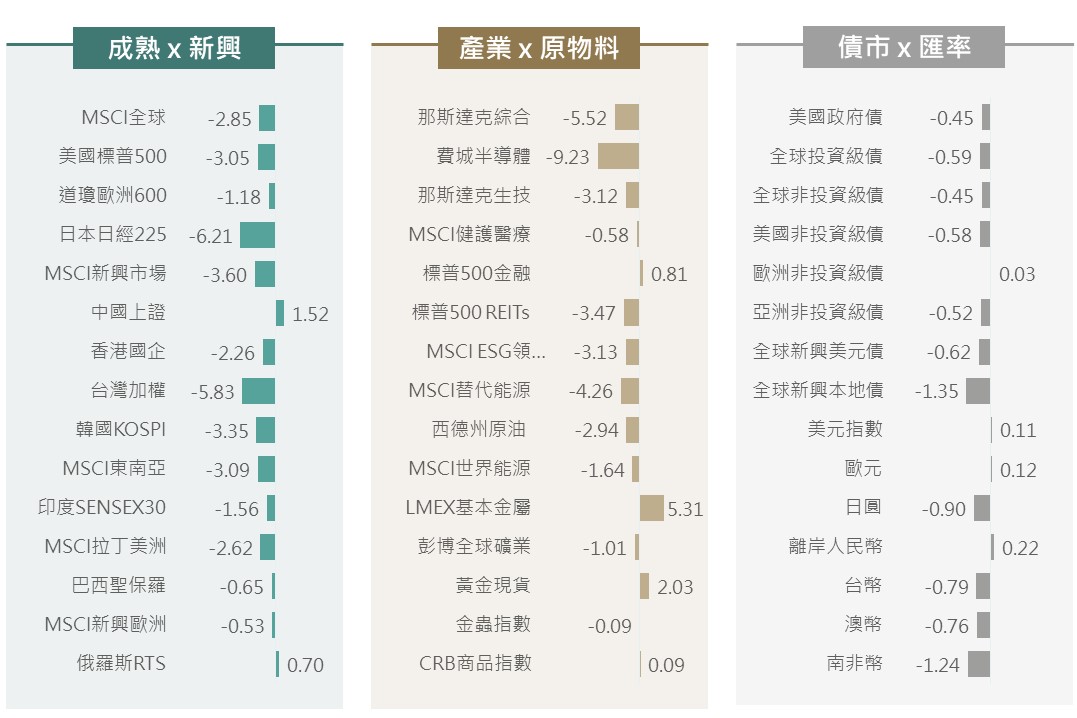

除Fed可能延後降息擔憂外,上週半導體設備龍頭艾司摩爾公布Q1財報遜色,晶圓代工龍頭台積電則下修半導體年內展望,加上以色列與伊朗等中東國家衝突加劇,金融市場避險情緒蔓延下,上週全球股債股、債指數近乎全面承壓,僅少數避險資產與受惠個別因素市場逆勢走升;其中,資本市場指導性文件「國九條」釋出及部分經濟數據改善對中國股市及基本金屬價格形成較大支持。

▲ 上週市場回顧

資料來源:Bloomberg (2024/04/19),玉山整理

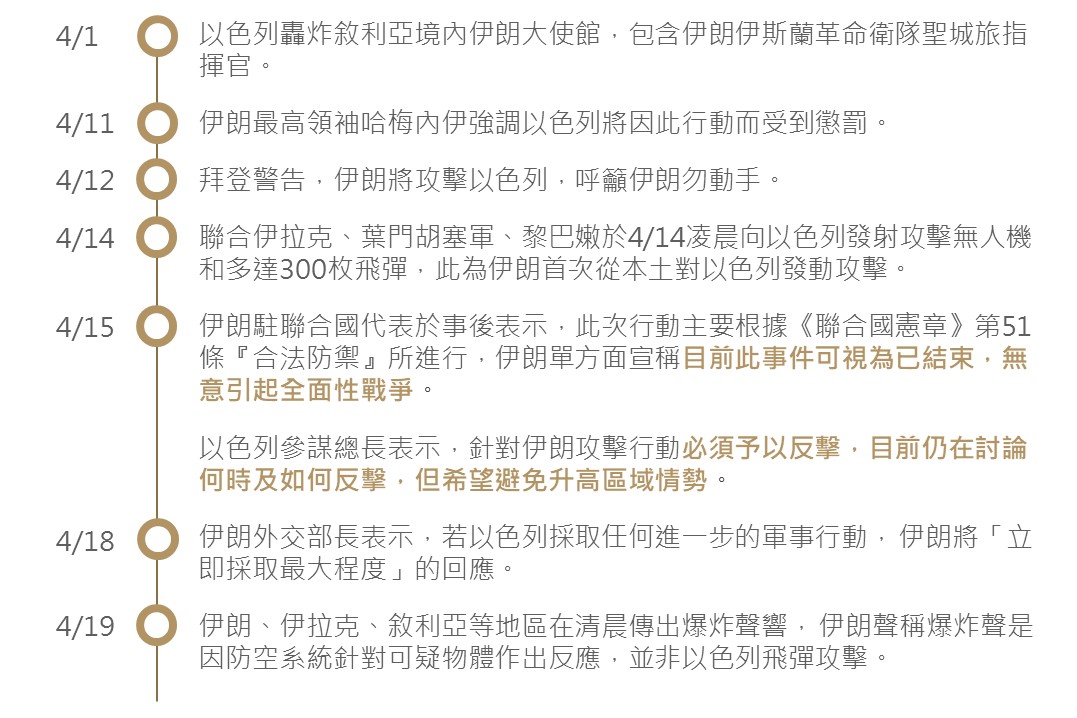

伊朗及其盟友於4/14凌晨朝以色列發射300多枚飛彈及逾百架攻擊無人機,以對伊朗駐敘利亞領事館遭轟炸作出回應,儘管伊朗聲稱這次行動為合理防衛,並且表示沒有意圖展開全面戰爭,地緣政治風險曾一度減弱,但在4月15日以色列宣布必須對伊朗進行反擊後,情勢再度緊張、伊朗方面也表示將對以色列的報復行動作出回應;而在4月19日,伊朗部分地區傳出爆炸聲響,進一步增加了事件的不確定性。

日前以國總理納坦雅胡已聲稱將自行決定對伊朗的回應,若以色列確定對伊朗進行報復行動,雙方或將會進行持續性反擊,但在歐美國家不支持及以伊國土邊界不相連,回擊行動應有所受限,然此事件將延長對金融市場的影響。

▲ 以色列與伊朗衝突時間軸

資料來源:玉山投資研究部整理 (2024/04/16)

▲ 以伊衝突情境分析

資料來源:玉山投資研究部整理 (2024/04/16)

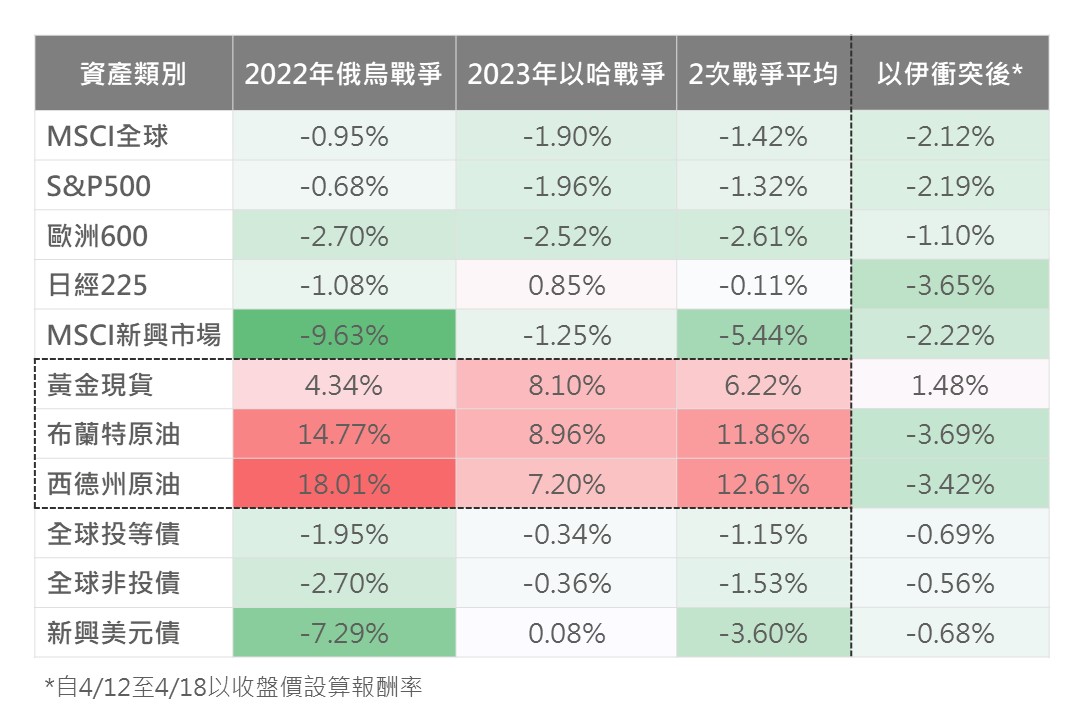

回顧近2年重大地緣政治戰爭(俄烏戰爭、以哈戰爭)發生後10個交易日內,各大類資產普遍呈現修正,惟因以伊事件造成市場避險情緒與對能源供應產生憂慮,推動黃金與原油價格上漲。對比以伊衝突與前2次戰爭事件對市場影響的程度,未來或存震盪風險。

▲ 近2年重大地緣政治事件發生後10個交易日大類資產表現

資料來源:Bloomberg (2024/04/18),玉山整理

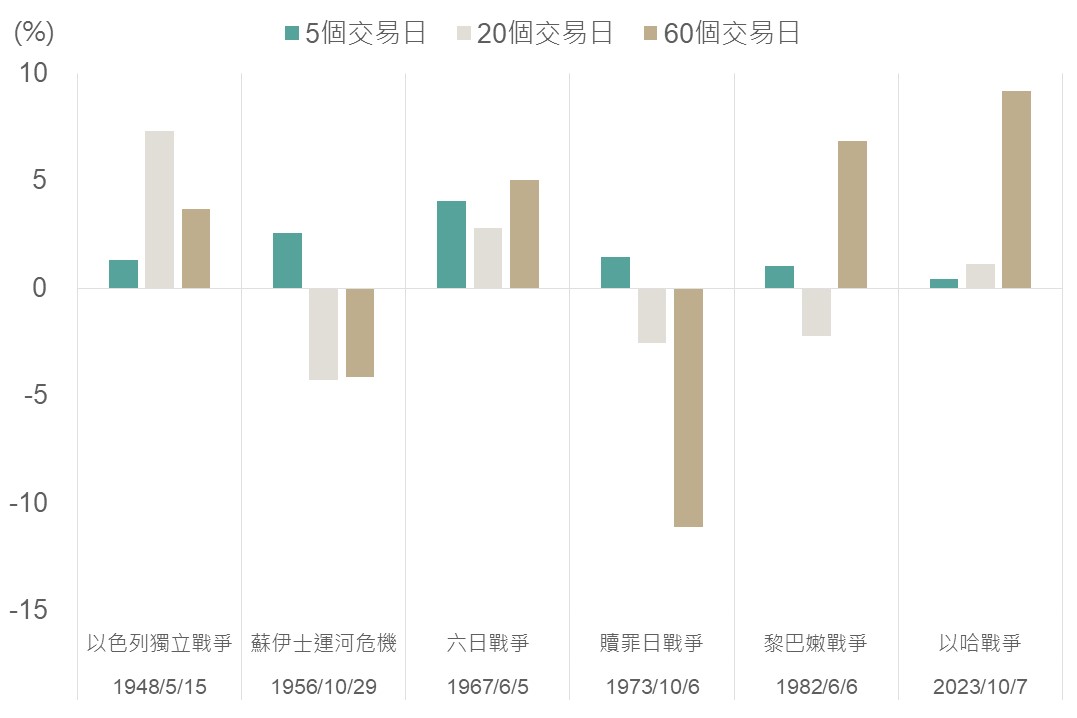

然而從較長期的角度而言,觀察過去6次與以色列有關的中東地緣戰爭,股市短期可能遭遇波動風險,且經前述情境分析評估後,若當前衝突規模不擴大至如贖罪日戰爭(第一次石油危機),造成停滯性通膨危機,戰爭事件的衝擊有望隨時間經過因市場逐漸消化下減弱。

▲ 歷史上6次中東(以阿)戰爭發生後S&P500股價變化

資料來源:Bloomberg (2024/04/18),玉山整理

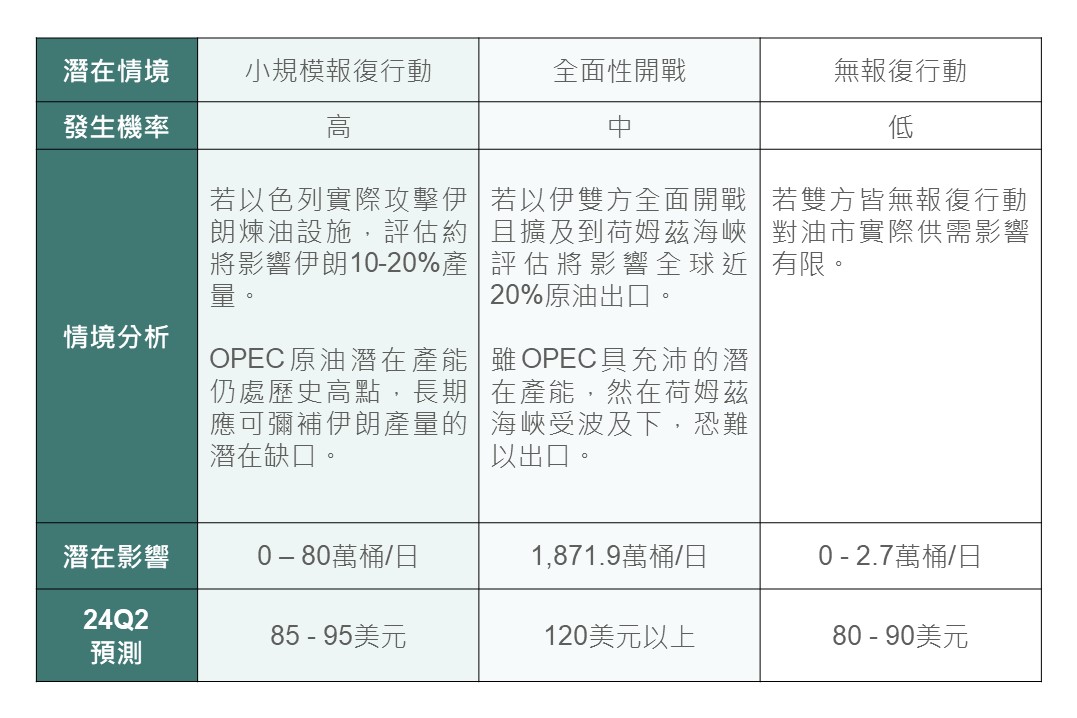

此波衝突下,伊朗官員再度揚言將封鎖荷莫茲海峽,而此地為海灣地區重要的出口要道,中東石油的90%出口皆是經由荷莫茲海峽運輸,因此市場擔憂伊朗若實施封鎖,將造成油價大幅飆升。然而綜合評估下,預計伊朗封鎖荷姆茲海峽的可能性不高主要原因有二。

首先,評估歐美國家實質介入戰爭機率較低,也降低伊朗封鎖荷姆茲海峽的可能;歐美國家目前經濟所面臨的最大挑戰即為高通膨威脅,評估歐美國家為避免全球供應鏈中斷以及二次通膨風險,料實質介入並導致海峽遭封鎖的可能性不高。

此外,中國約占伊朗石油出口量的90%,本次中國亦呼籲以伊雙方應避免局勢升級,料可一定程度牽制伊朗進行全面性開戰並降低其封鎖荷姆茲海峽的可能性。

因此在以伊雙方僅小規模報復行動的情境下,若伊朗煉油設施遭到以色列的針對性襲擊,評估伊朗原油產量潛在損失為10-20%,然考量目前OPEC原油潛在產能尚處於歷史高位,長期應可彌補伊朗產量的潛在缺口,故評估以伊衝突短期可支撐西德州油價區間至85-95美元。

▲ 以伊衝突對西德州油價影響之情境分析

資料來源:Bloomberg (2024/04/16),玉山整理

上週除以伊衝突事件外,近期通膨數據連續高於預期,以及Fed多位官員釋出鷹派談話,例如Fed主席鮑威爾表示美國通膨回落進展仍不足夠,尚需更多數據以說服Fed降息,使10年期美債殖利率一度接近4.7%;考量美國通膨呈現僵固性添美債殖利率支撐,但同時以伊衝突增加市場避險需求,料助抑制利率上行動能,故預估短期美10年債殖利率或處4.6%水準。

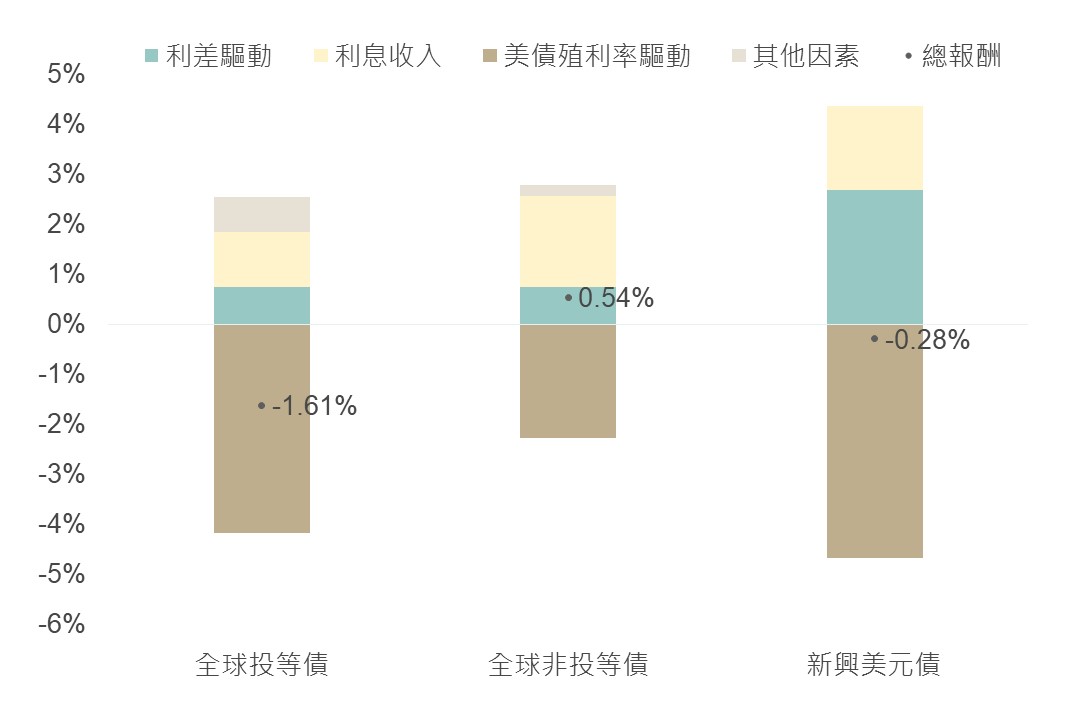

觀察今年來影響主要債種報酬因素,仍為美債殖利率上行所導致,但在全球經濟保持強勁,企業及國家基本面持續改善下,債券利差收斂配合息收緩和今年債券負面因素;展望未來,在目前預估美10年債殖利率走勢,短期債券殖利率保持高位震盪機會偏高下,債市投資報酬來源仍主要來自利息收入,並等待長期Fed年內降息循環啟動,使殖利率回落提供債券資本利得。

▲ 各債種今年報酬組成

資料來源:Bloomberg (2024/04/12),玉山整理

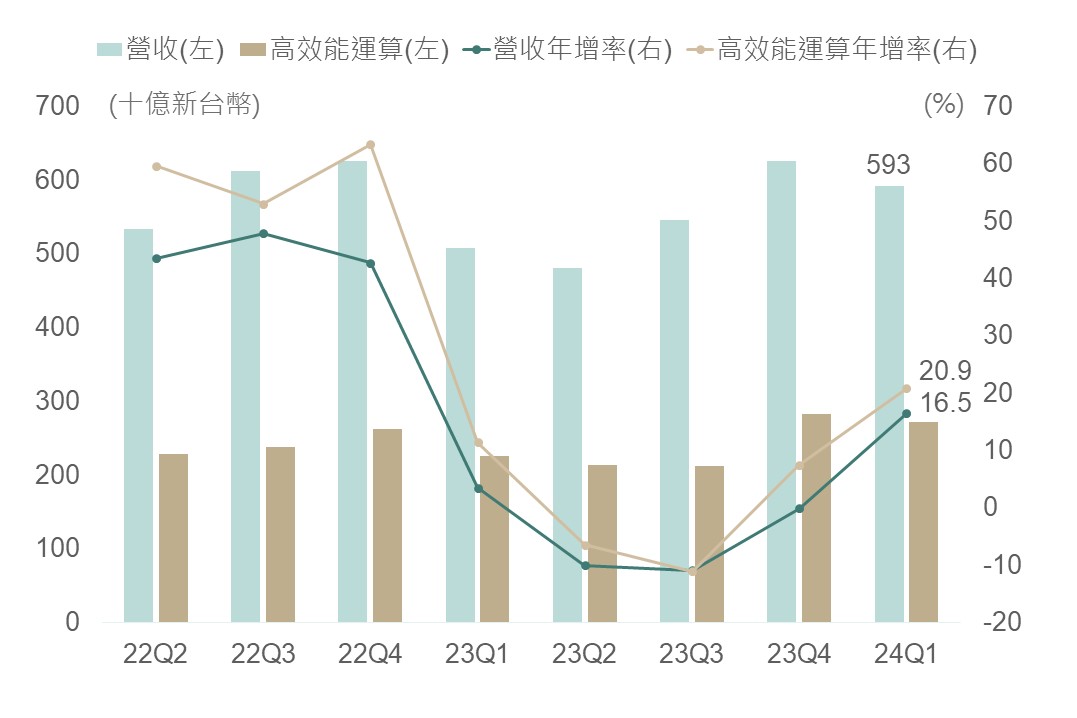

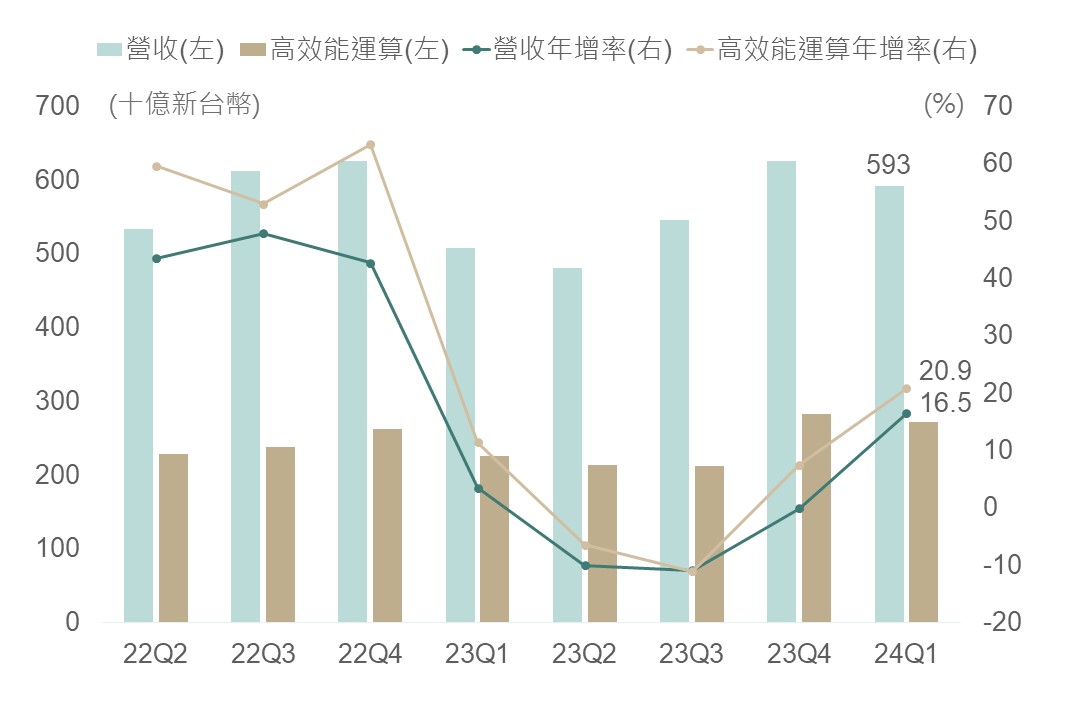

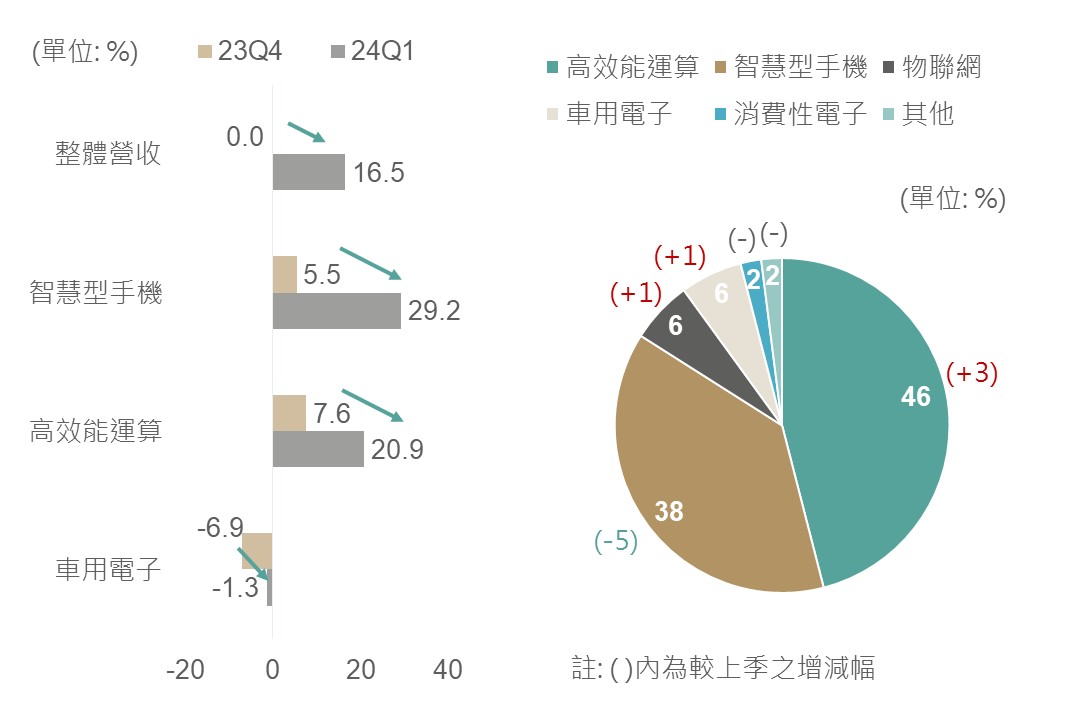

上週市場另一項重點,聚焦在台積電召開的法說會,台積電第一季營收為5,926億元新台幣,優於市場預期之5,835億元,年增16.5%;EPS 8.7元新台幣,亦優於預期之8.28元,年增8.9% ,以財報表現而言,呈現淡季不淡之情形。此外,台積電預估2024Q2美元營收有望超過200億美元,季增上看8%。

整體而言,依終端產品分類之晶片銷售額皆延續復甦的趨勢,而其中先進製程(7奈米以下)營收達整體銷售65%(上季59%)、高效能運算(HPC)部門之營收占比提升至46%(上季43%),雙雙顯示AI的成長趨勢延續強勁。然而,台積電未如市場傳聞上調全年資本支出(維持280-320億美元目標),且總裁魏哲家表示由於部分產業(如車用、PC等)復甦速度低於預期,故調降2024全年半導體展望(由20%下調至10%)。

▲ 台積電整體營收及高效能運算部門表現

資料來源:Bloomberg (2024/04/18),玉山整理

▲ 台積電各部門營收年增率(左)/終端產品占營收份額(右)

資料來源:Bloomberg (2024/04/18),玉山整理

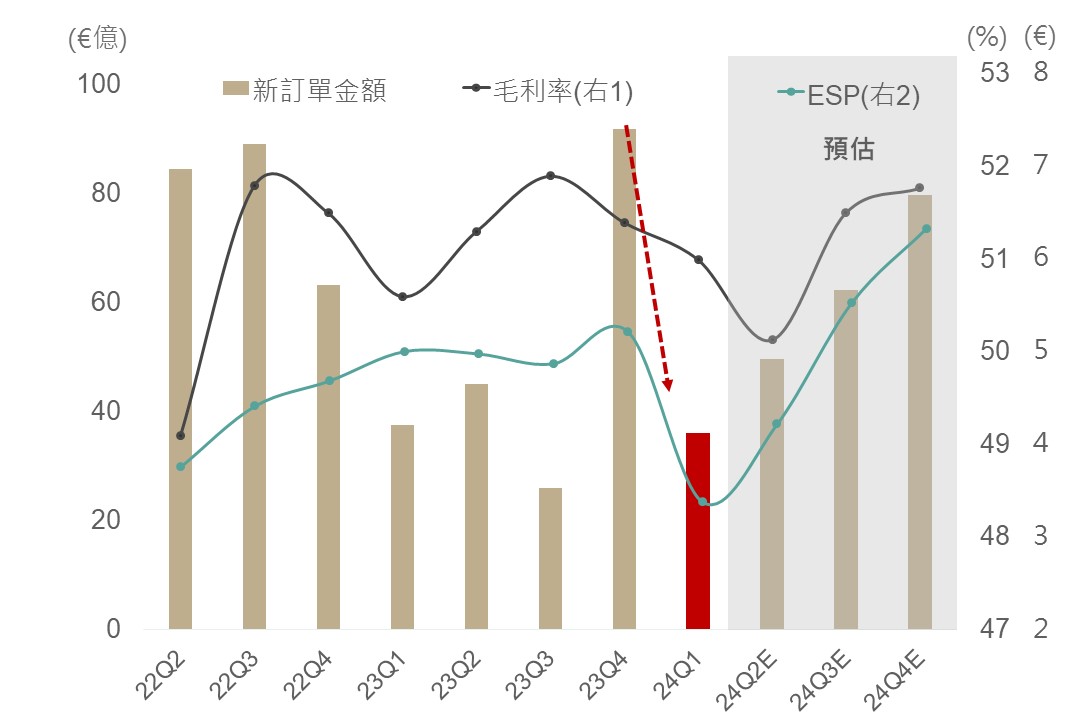

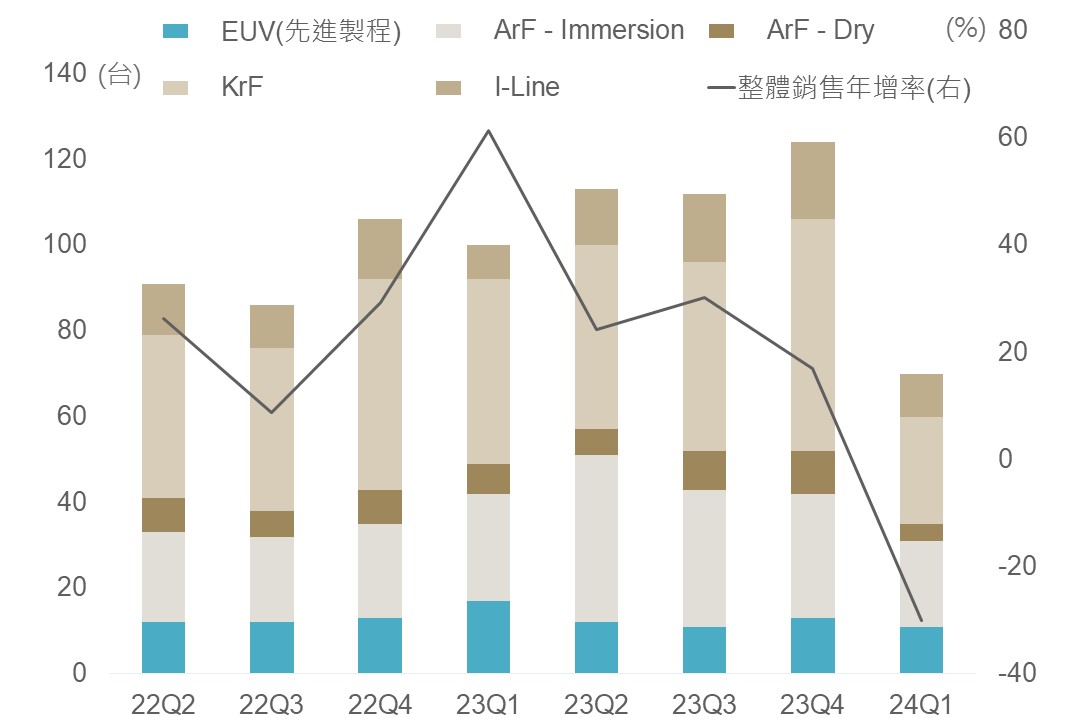

艾司摩爾公布24Q1財報,EPS優於市場預期為3.11歐元,惟領先指標新訂單金額較上季92億大幅衰退至36億歐元(預期50億),本季訂單不如預期主要原因為成熟製程訂單銳減,然先進製程設備(EUV)而言,新訂單及本季銷售額皆優於預期,財測指引則強調受惠於未來新晶圓廠開設及AI等產業回升,疊加下游廠商庫存逐步正常化,下半年表現將更加強勁並維持先前財測預估,全年訂單仍有望與去年持平。

綜合台積電以及艾司摩爾財報結果,雖然半導體產業仍維持復甦格局,但除了AI表現一枝獨秀外其餘終端產品似有更疲弱趨勢,評估台積電亮眼財報無法支撐近期全球風險事件(以伊衝突、美債殖利率續升)所導致之下行風險,建議待指數回測支撐再以長期角度分批布局。

▲ 艾司摩爾新訂單/毛利率/ESP預估

資料來源:Bloomberg (2024/04/19),玉山整理

▲ 艾司摩爾各產品銷售量

資料來源:Bloomberg (2024/04/19),玉山整理

展望未來,隨以伊衝突加劇,造成避險情緒升溫與能源供應憂慮,短期評估黃金與原油等原物料將具表現機會;此外,市場避險需求推升下,料抑制十年期美債殖利率上行動能,預估短期或處4.6%附近震盪,建議暫以中短天期投資債券為首選,以對抗利率波動風險。

其餘市場方面,短期總經利空因素增加、多國指數跌破上升趨勢,料股市短期修正風險猶存;然而,隨經濟循環逐漸步入擴張期,疊加AI產業趨勢延續強勁成長,將為股市提供下檔支撐,故短期保守等待趨勢落底後,仍建議可逢低分批布局相對樂觀之區域市場及產業標的。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。