2024/04/29

1. 美股財報季有波動擴大狀況 然基本面強健料供支撐

2. 主要科技龍頭雲端營收續提升 AI題材長期趨勢不變

3. 非AI終端市場復甦雜音猶存 添科技上行壓力

4. 料可正向解讀美國GDP數據 惟留意5月FOMC或再釋鷹

5. 外部情勢使資金流出及貨幣貶值 惟經濟基本面穩健

6. 惠港措施添港股吸引力 惟房市壓抑下僅呈溫和擴張

7. 日銀鷹派立場不如預期 料日圓年內弱勢整理

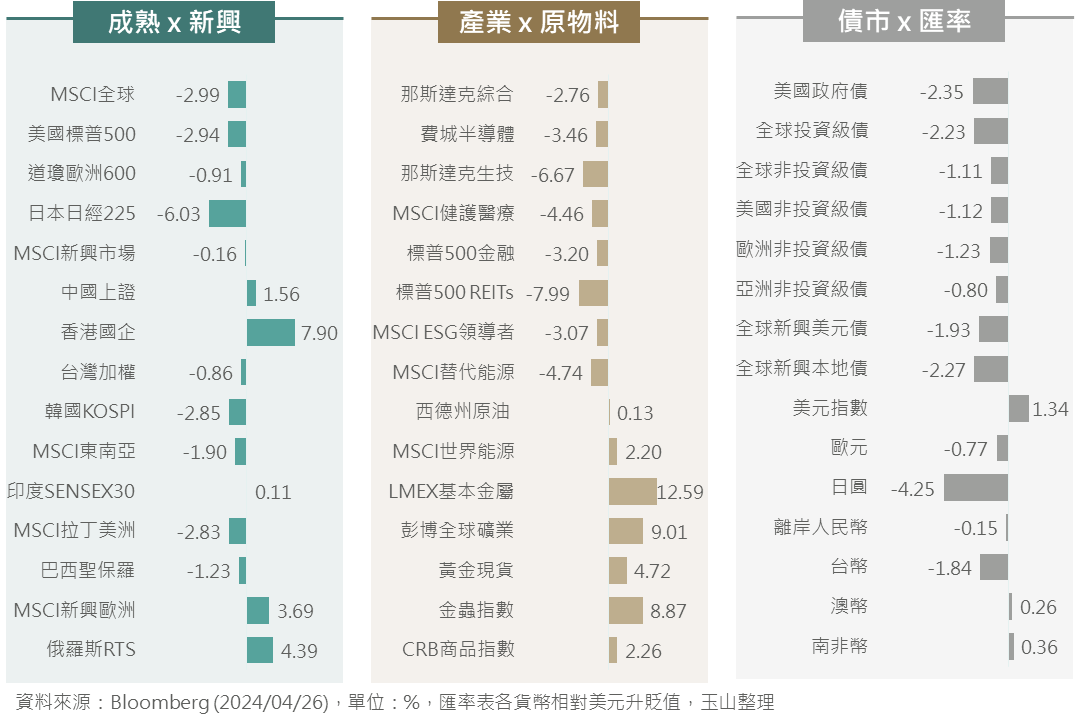

以色列與伊朗衝突未續傳出利空,加上標普全球美國4月PMI初值遜色一度緩解Fed延後降息擔憂、英國央行稱通膨將顯著下降、歐元區與英國經濟獲得改善及中國證監會提出系列資本市場改革等利多消息紛紛傳出,在科技股反彈帶動下,美、歐為主股市自前週跌勢中回升,儘管之後數據顯示美國通膨頑固再添市場雜音,惟全球風險性資產最終多仍呈現回升漲勢;而Fed延後降息預期更加鞏固下美債殖利率進一步走升,則壓抑較高評級債券指數普遍小幅收低。

▲ 上週市場回顧

資料來源:Bloomberg (2024/04/26),玉山整理

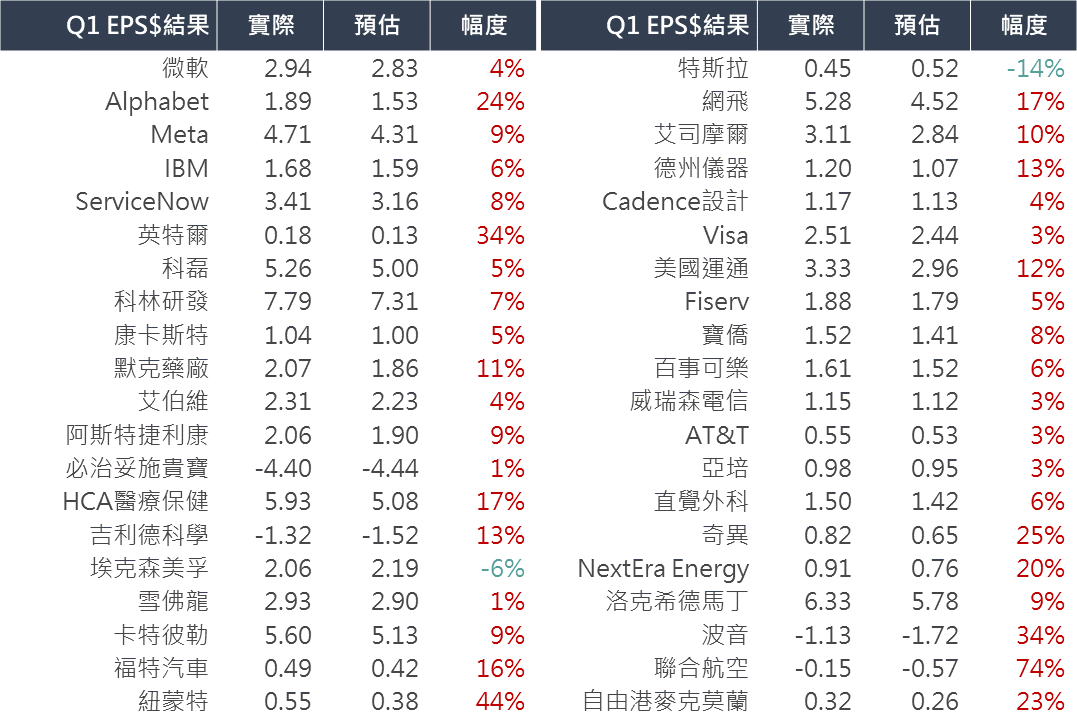

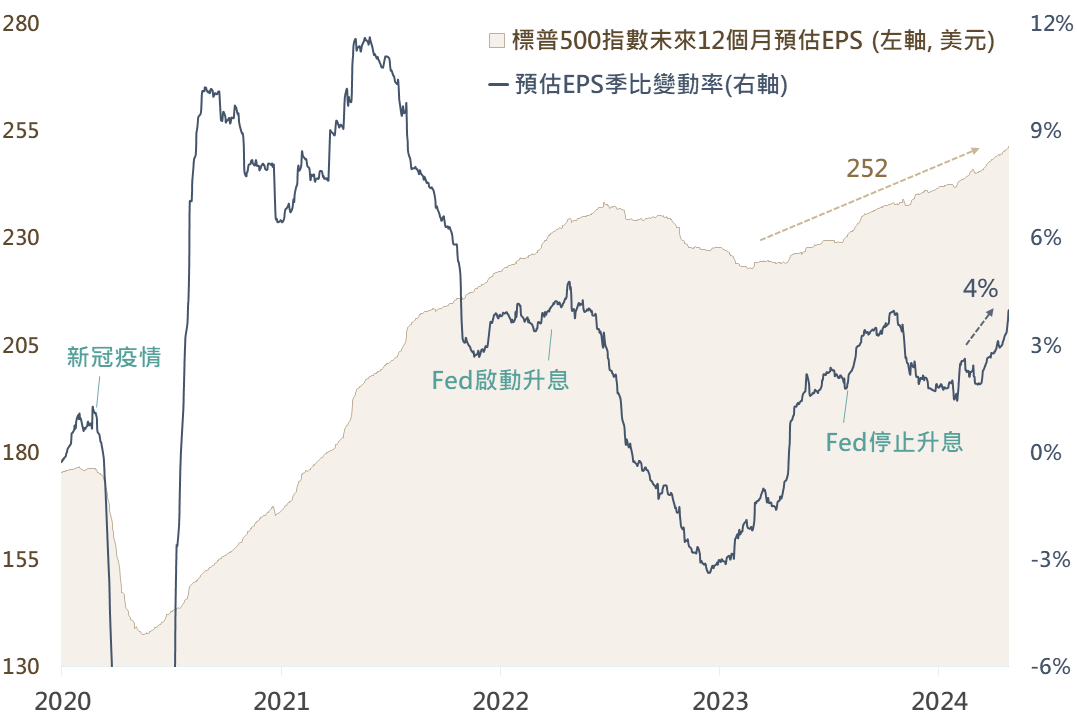

而近期美股之財報季仍是市場所關注之焦點;截至4/26,標普500企業公布之Q1財報約有81%是優於市場所預期(近5年均值約77%)。雖觀察於財報公布後,部分個股於相對高檔有獲利了結之修正狀況出現;然以整體而言,普遍優於預期的現象除了反映美國經濟之擴張,亦顯示企業基本面強韌。而標普500未來EPS預估在渡過Fed升息循環後重回增長態勢,近一季已上修4%。儘管目前仍不排除市況於相對高檔或仍有修正可能性,然穩健之基本面料將提供支撐底氣。

▲ 部分近日公布財報之美股企業及其EPS結果與市場預估差距幅度 ▲ 標普500指數之未來12個月EPS綜合預估

資料來源:Bloomberg (2024/04/26),玉山整理

資料來源:Bloomberg (2024/04/26),玉山整理

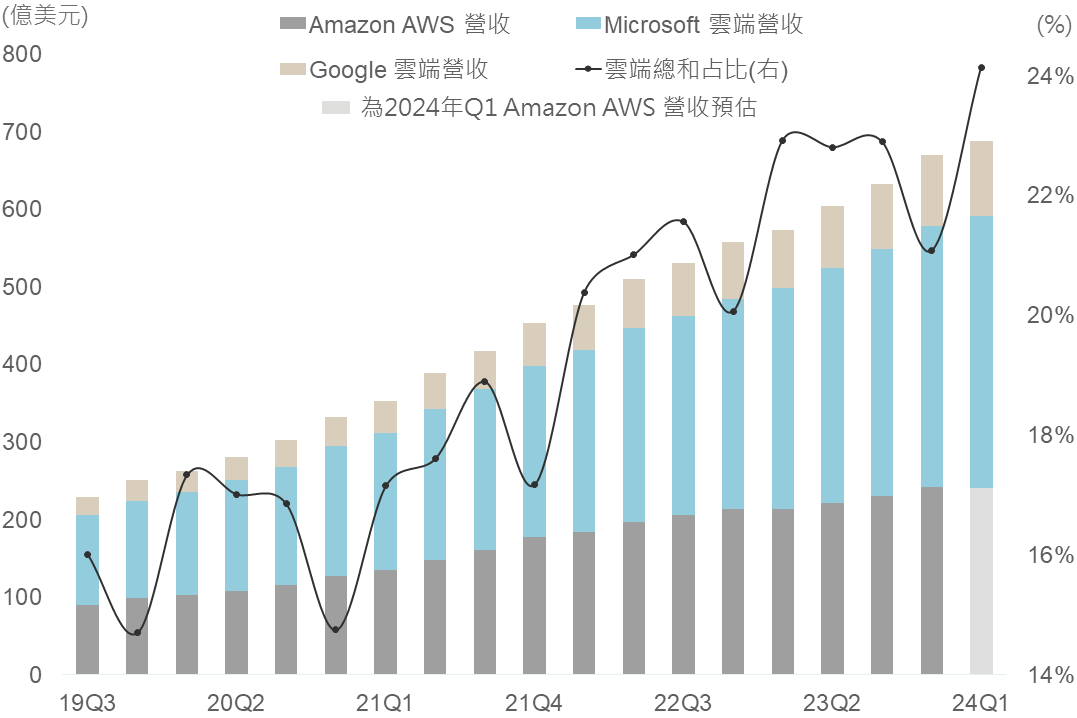

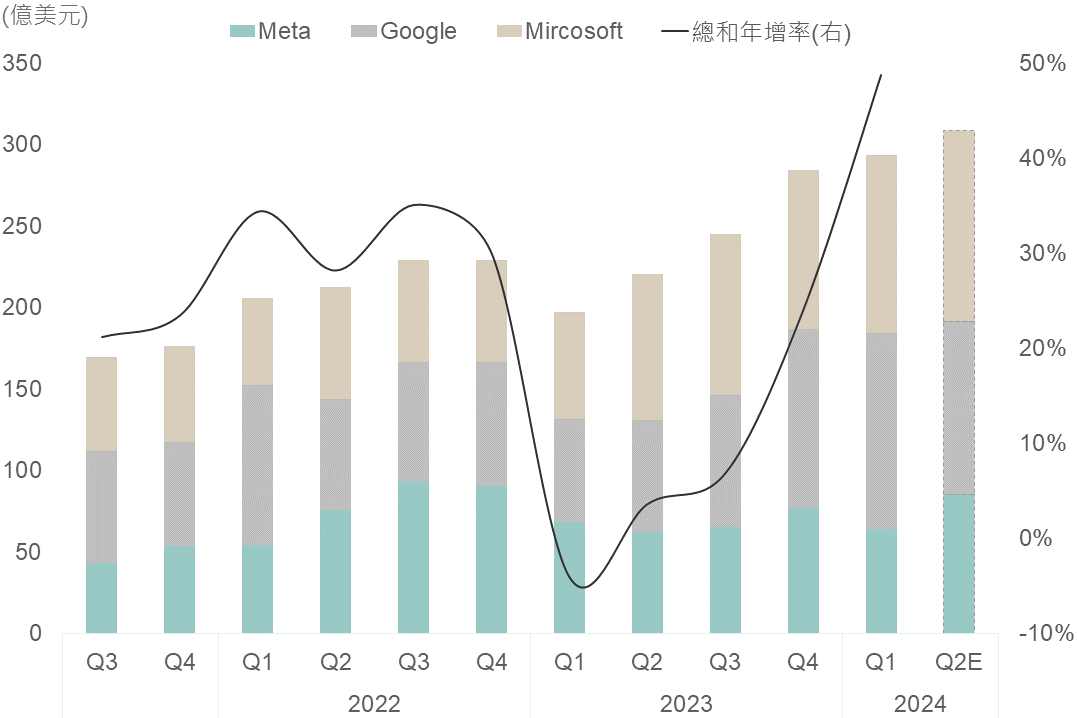

進一步觀察上週所公布之重要科技股財報,Meta和Google在廣告收入方面仍維持強勁增長態勢,其分別較去年同期增長27%/13%;而在雲端業務收入方面Google及Microsoft皆大幅成長(年增28.4%/23%),Microsoft更表示商業雲端及AI需求較先前預估還來的早發生並高於目前負荷量,也將有望帶動整體AI雲端營收及占比持續獲得提升。

▲ 雲端業務營收(億美元)及占總營收比例 另外在資本支出方面Google於上季增加約120億美元大幅高於市場預期的102億,Meta及Microsoft皆在電話會議當中提及將擴大今、明年資本支出(Meta上調50億美元),並強調將繼續加快AI基礎設施投資,故與AI相關之硬體供應商仍為主要受惠族群。 ▲ 主要CSP資本支出(億美元)及年增率走勢

資料來源:Bloomberg (2024/04/26),玉山整理

資料來源:Bloomberg (2024/04/26),玉山整理

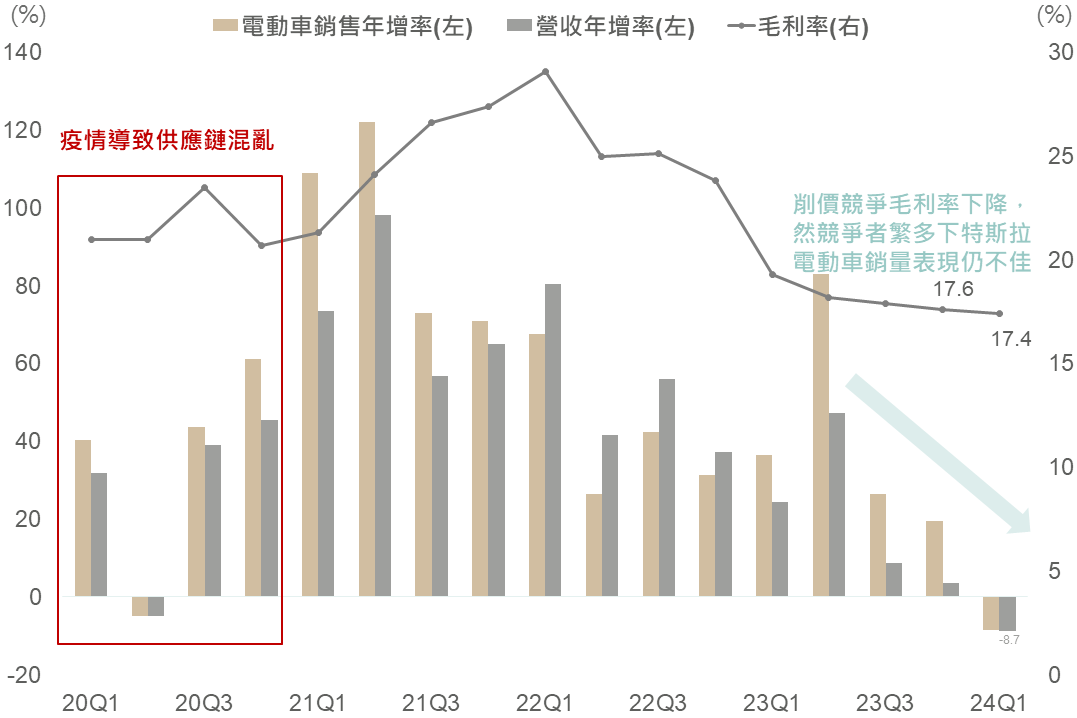

然另一方面,觀察特斯拉24Q1財報結果不盡理想,營收年減8.7%至213億美元並低於預期之223億美元,創下2012年以來最大降幅,較2020年疫情擾亂供應鏈時更低。此外,持續削價競爭下,毛利率續降至17.4%。整體而言,電動車市場困境仍存(削價競爭、油電車近期較受偏好),故即使市場或已反映特斯拉財報表現將呈黯淡,使短期股價有所反彈,但將以利空出盡角度視之,電動車市基本面不佳之下料上行空間仍有限。

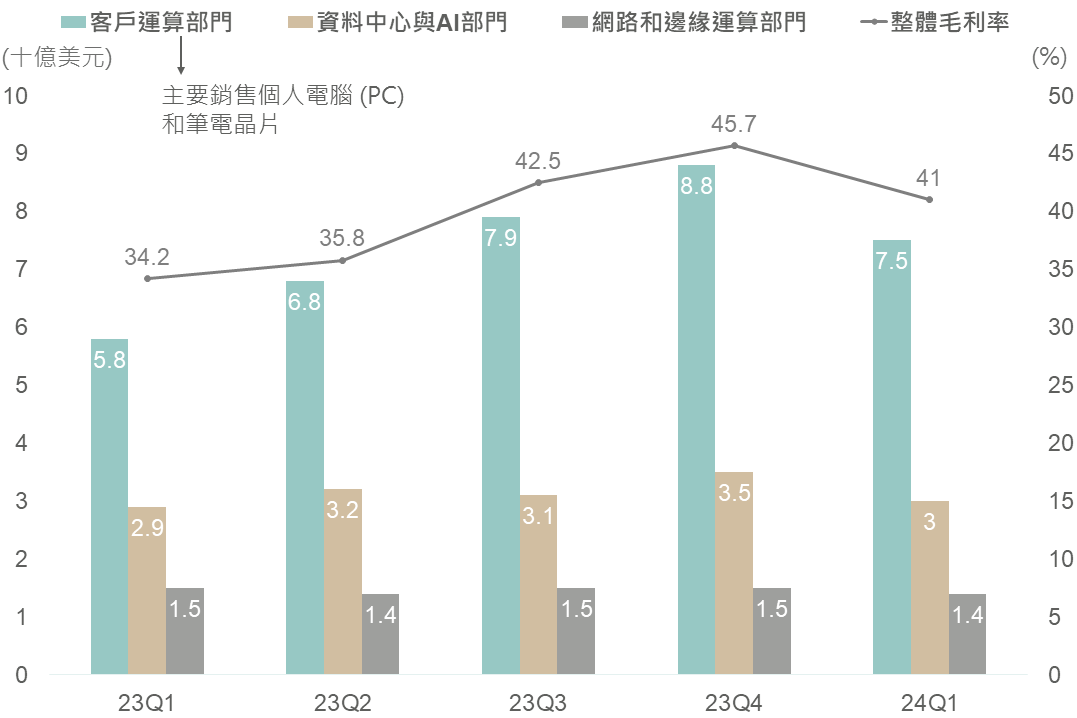

▲ 特斯拉電動車銷量年增率及毛利率走勢 此外,觀察個人電腦(PC)晶片龍頭Intel之財報表現亦呈現疲軟,本季營收及下季營收財測皆遜於預期,公司歸咎於PC市場復甦速度較原先預估更慢,與先前台積電法說所提出的看法不謀而合,即AI相關需求表現強勁,然非AI之終端需求(包含車用、PC等)之復甦慢於預期。考量非AI終端市場之基本面復甦狀況仍存雜音,料市場短期之波動仍存。

▲ Intel各部門營收及整體毛利率走勢

資料來源:Bloomberg (2024/04/26),玉山整理

資料來源:Bloomberg (2024/04/26),玉山整理

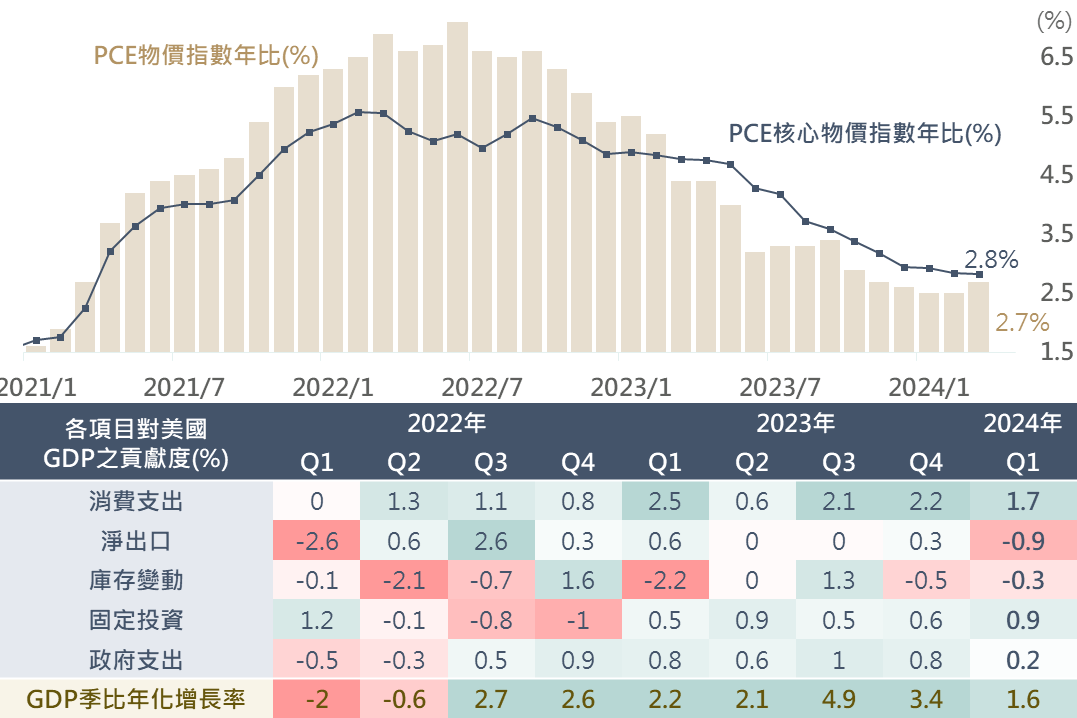

在總經方面,美國3月PCE物價年比自前月的2.5%上升至2.7%,然觀察核心PCE年比仍持平於2.8%;趨勢而言,雖Fed看重之核心PCE年比數據在回落2%目標之過程中表現頑固,然其走降之趨勢未見明顯改變,在此情況下,料Fed仍有望於9月降息,惟留意5月FOMC或再釋出鷹派言論。

此外,美國Q1 GDP季比年化增長率為1.6%,低於市場預期的2.5%。雖強勁的增長動能有放緩跡象,然觀察各項目之貢獻影響,進口強勁使淨出口(-0.9%)呈現逆差,以及庫存下降(-0.3%)為構成負貢獻的兩項因素;由於在消費(1.7%)及投資(0.9%)方面之表現仍是相對強健,料仍可正面解讀GDP數據。綜上,考量通膨頑固及Fed或再釋鷹,美股於高檔或仍有修正;然美國經濟實屬強韌,建議市場若有回調可偏多看待。

▲ 美國PCE物價數據及GDP各項目之貢獻度

資料來源:Bloomberg (2024/04/26),玉山整理

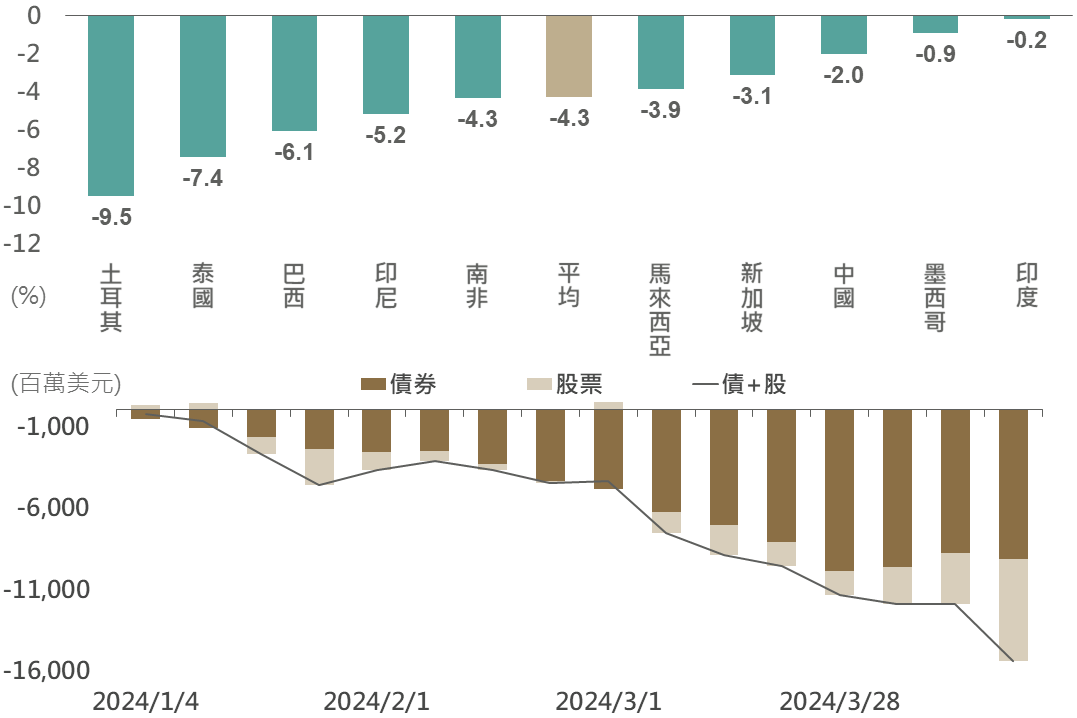

受高於預期的通膨數據影響,Fed之貨幣政策立場轉趨鷹派,除了促使美元之表現相對強勢,各國貨幣相對美元呈現貶值,亦增添了新興市場股債市的資金流出壓力。在外部環境較為嚴峻下,近期新興市場國家央行對貨幣政策的態度隨之趨緊,以避免對美利差擴大,造成資金外流程度加劇;多國也對匯市進行口頭干預或採取直接介入的方式,欲降低匯率貶值幅度。

▲ 各國年至今匯率貶值(上) vs. 資金流出(下)

資料來源:Bloomberg (2024/04/23),玉山整理

雖各國降息幅度與時機可能不如先前預期,觀察彭博綜合分析師對整體新興市場在2024年的經濟數據預測,通膨有望在年內進一步下行,且在全球景氣復甦之際經濟成長仍可保持去年成長動能,或給予新興國家金融市場一定支撐。

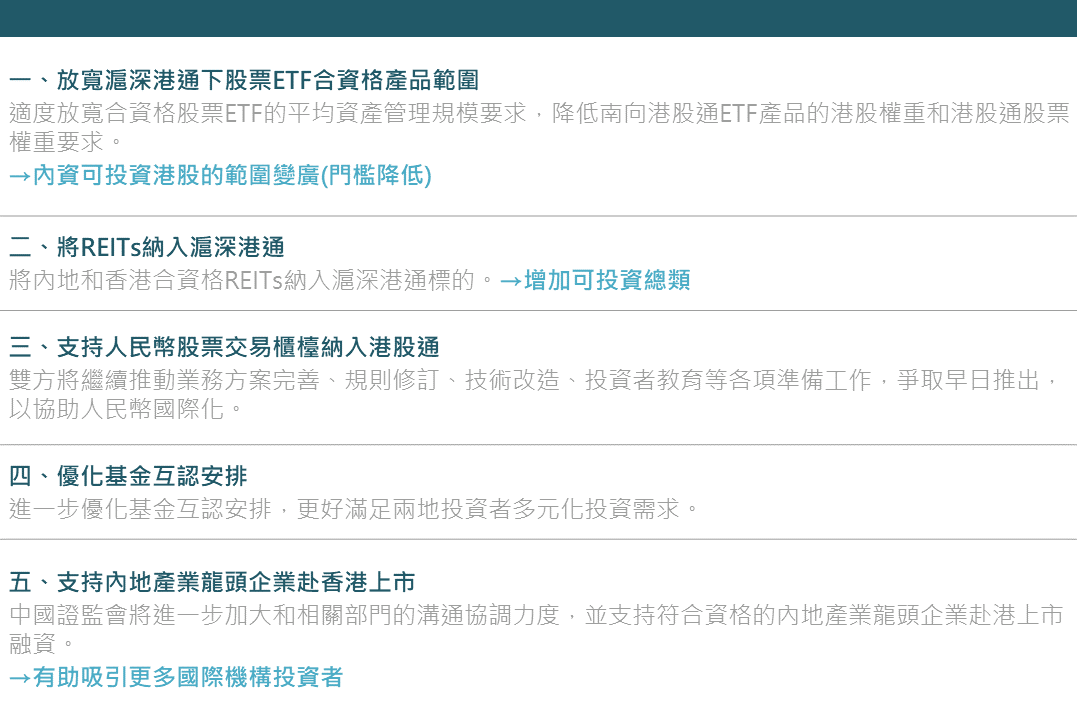

另外在中國方面,自2022年面臨海外融資成本上升、全球市場修正、中美關係緊張及先前中國政府對於產業監管,中國企業在港的IPO募資額已連續2年持續創新低,金額相較於近10年平均已下跌逾8成(2023年僅58.7億美元) ,然而近期中國證監會一系列資本市場改革中,證監會再發佈5項措施,以助香港提升國際金融中心地位,其中包含支持符合條件的內地行業龍頭企業赴香港上市,料有助吸引內外資,並提振港股流動性。

▲ 中國證監會對港5項措施(4/19發布)

資料來源:Bloomberg (2024/04/26),玉山整理

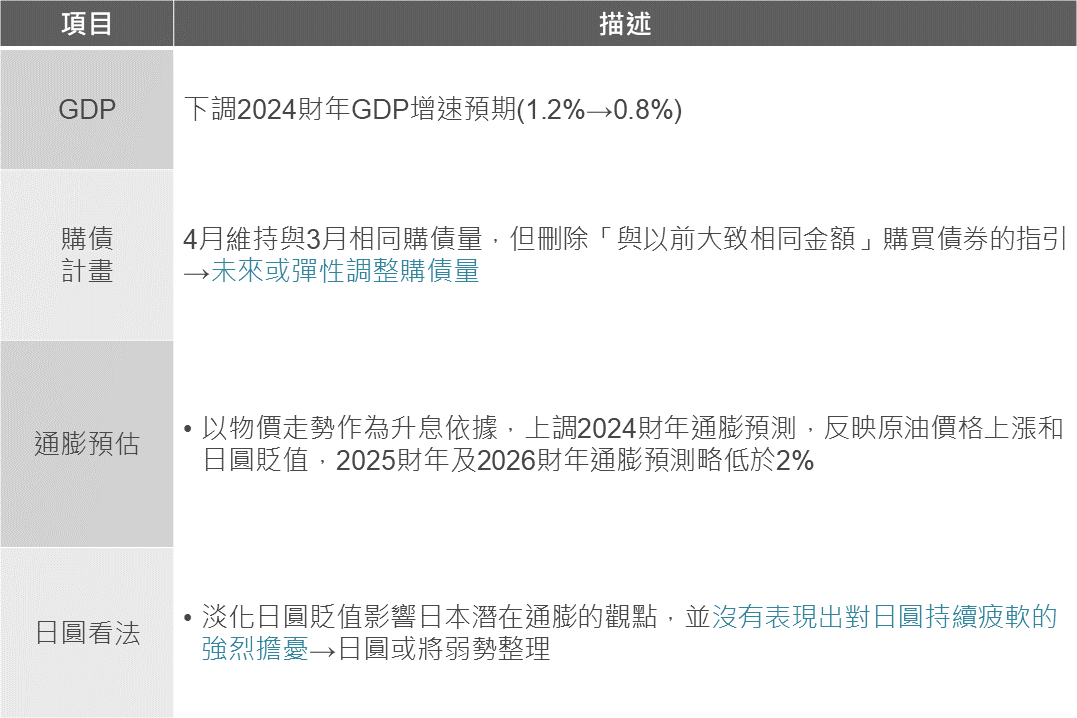

另一方面,日銀於上週召開會議維持基準利率在0-0.1%區間,符合市場預期。雖日銀表示若通膨朝日銀預測方向發展(中長期通膨朝2%目標邁進),升息將是合適的;然日銀總裁植田和男對升息的立場仍維持觀望,並淡化日圓貶值可能影響日本成本型通膨的觀點,也沒有表現出對日圓持續疲軟的擔憂。總體而言,日銀雖認為通膨風險偏向上行,但未給出未來明確升息時點,在鷹派程度不如預期之下,料日圓年內維持弱勢整理。

▲ 日銀會議(4/25-26)摘要

資料來源:Bloomberg (2024/04/26),玉山整理

展望未來,Fed官員政策基調偏鷹下,料作為基準的10年期美債殖利率短期將在4.6%附近偏高震盪;另一方面,全球景氣處於尋底等待復甦階段,故基本面仍可望支持整體金融市場正向發展。考量美債殖利率上行空間或漸有限且息收與小幅利差收斂足以提供補償,故當前仍宜以美、歐公司債或新興美元債作為核心配置,短期並可增加中短天期債券比率降低利率敏感度;而近期股市雖仍有震盪可能,然整體企業財報表現穩健且之後基本面漸趨改善料有助提供支撐,故建議可於市場回調時分批布局展望相對正向之機會市場或產業。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

如欲新增/取消訂閱,請至 電子報線上訂閱 設定。