玉山銀行財富管理結合投資研究中心專業之市場分析,提供即時金融情勢瞭望及深具價值的投資資訊,讓您e指掌握全球大小事,輕鬆了解投資趨勢!

共 筆

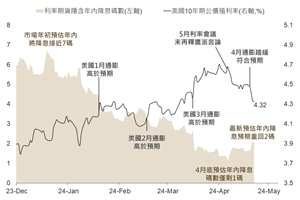

2024/05/20 【第738期】美通膨回落紓緩Fed轉鷹擔憂 全球股債市延續多頭格局 上週眾所矚目的美國4月CPI數據符合預期且相較前值有所降低,緩解市場對通膨僵固的疑慮,Fed不致繼續升息甚至年內降息2碼的預期升溫,美債殖利率亦走低下,全球股、債市場普遍延續回升走勢。而儘管美國提高電動車、太陽能等部分中國進口商品關稅,然實際效果有限且系列提振房地產措施陸續釋出,房地產板塊領漲下仍使上證指數有撐、港股延續4月中以來的迅速上漲格局。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 通膨數據 債市展望 美中關稅 科技焦點 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1.CPI降使鴿派預期回溫 惟布局仍留意通膨不確定性 2.降息預期重燃使美債殖利率回落 帶動近期債市表現 3.非投債債信體質保持穩健 投等債可鎖高殖利率優勢 4.新興國家出口成長且通膨受控 有利新興債券表現 5.美提高關稅料影響小 房地產在政策推出下料受惠 6.AI軟體浮現帶動終端換機潮 料為下半年科技股焦點 市場回顧 上週眾所矚目的美國4月CPI數據符合預期且相較前值有所降低,緩解市場對通膨僵固的疑慮,Fed不致繼續升息甚至年內降息2碼的預期升溫,美債殖利率亦走低下,全球股、債市場普遍延續回升走勢。而儘管美國提高電動車、太陽能等部分中國進口商品關稅,然實際效果有限且系列提振房地產措施陸續釋出,房地產板塊領漲下仍使上證指數有撐、港股延續4月中以來的迅速上漲格局。 ▲ 上週市場回顧資料來源:Bloomberg (2024/05/17),玉山整理 CPI降使鴿派預期回溫 惟布局仍留意通膨不確定性 過去1-3月的CPI缺乏進一步進展,使Fed官員紛表示「更多放緩證據出現前,利率應保持在高檔更久」,而此次美國公布4月CPI數據年增 3.5→3.4%、核心CPI 3.8%→3.6% ,雙雙走降且符合市場預期,紓緩市場對於政策更趨鷹派擔憂。 參考摩根士丹利觀點,住房通膨領先指標持續放緩情況下,住房通膨有望在2024下半年進一步下降,故玉山評估將使得年內Fed不致升息,此外疊加美國4月零售銷售額持平(月增0%)、初領失業救濟金人數22.2萬人高於市場預期,使得Fed年內降息2碼的機率有所提升。綜上,儘管通膨不確定存,然而至少數據緩解通膨連續上漲疑慮,料美股續延上漲格局,建議宜鄰近測試區間時介入。 ▲ 近兩個月CPI數據年增率(%) 資料來源:Bloomberg (2024/05/17),玉山整理 降息預期重燃使美債殖利率回落 帶動近期債市表現 觀察今年市場對Fed年內降息碼數預估,由年初接近7碼一度下滑至僅剩1碼,然5月利率會議後Fed主席鮑威爾未再釋更鷹言論,且4月CPI增幅首度於年內回落並符合預期,使市場對Fed年內降息預期重回2碼,同時也使美10年債殖利率回落至4.32%,雖後續Fed官員或不時釋出偏鷹言論,但目前評估長期CPI增幅仍將回落,預估年底美10年債殖利率將逐步降至4.25%,期間或有波動但預期突破4.6%機會偏低。 債券表現方面,年初至今主要債券受美債殖利率攀升影響而受壓抑,然自5/1 FOMC會後聲明偏鴿派基調後,使美債殖利率從近4.7%高位回落,疊加4月通膨呈現下行,美債殖利率再進一步走低至4.3%水準,推升主要各債種近一月報酬表現。 ▲ 市場對Fed年內降息碼數預估與美國10年期公債走勢 資料來源:Bloomberg (2024/05/16),玉山整理 非投債債信體質保持穩健 投等債可鎖高殖利率優勢 美國非投資級公司債截至4月底違約率降至2.33%,為近7個月以來低位,信用利差亦下滑至343bps,創2021年以來低位,且近12個月平均之升降評比率升至1.06倍為近1年高點,整體顯示美非投債債信體質持續改善,展望未來雖近期美國經濟數據存有放緩跡象,但年內金髮女孩經濟預期不變,據J.P. Morgan預估至今年底美非投違約率將小幅上行至2.75%,但仍低於長期均值3.42%,非投債仍可持續布局。 ▲ 美國非投資級債違約率與信用利差 資料來源:J.P. Morgan (2024/05/01),玉山整理 觀察美國公司近一週大舉發行近510億美元公司債,為2月中旬來最高發債規模,然美投等債利差並未因此擴大,反映目前投等債高殖利率優勢仍吸引資金投資債券需求,考量美通膨回落,美債殖利率預期上行空間逐步限縮,建議可趁當前高殖利率下以鎖利角度配置投等債。 ▲ 美國投等債殖利率與利差走勢 資料來源:Bloomberg (2024/05/15),玉山整理 新興國家出口成長且通膨受控 有利新興債券表現 觀察新興國家實質出口年增率與新興美元債利差走勢呈現負向關係,顯示當實質出口成長時,推動新興國家財政狀況好轉,以及經濟成長走強,促利差下滑,評估現下全球處於製造業復甦狀態,新興國家出口有望持續成長,有利美元債利差維持低位。 根據IMF新興市場債券價格驅動因素論文中指出,本地債殖利率容易受到國內通膨影響,由於新興央行貨幣政策更加重視通膨,促本地債殖利率因央行升息打擊通膨而上揚,而觀察目前新興國家通膨概況,大部分國家位於目標區間,且央行預估今年通膨於目標區間波動或向目標區間靠攏,顯示新興市場通膨持續受到控制,促本地債殖利率上行空間有限,可待新興市場匯率趨穩後布局本地債。 ▲ 新興國家通膨概況 資料來源:Bloomberg、各國央行 (2024/05/15),玉山整理 美提高關稅料影響小 房地產在政策推出下料受惠 白宮5/14宣布提高對中國依賴度高的進口產品之關稅,然而中國此些項目的主要出口地主要為歐洲地區,據野村統計,中國對歐/美的出口分別為電動車(30%/小於1%)、鋰電池(34%/21%)、太陽能電池(45%/0.2%) ;金額較高的鋼鋁和半導體出口中美國的占比也僅分別為4.6、1.7% ,整體來說,此些項目美國的總額僅占5.9%,且以更大框架來說,此些項目不及中國總出口的1%,因此評估對中影響程度低。 此外,近期中港股主以房地產為主要推手,在政治局會議提出「統籌研究消化存量房產」後,房地產相關政策持續推出,近70城市推出「以舊換新」政策、國務院亦商討收儲存量待售住房、保交樓等議題, 因此在原先改革基礎上, 料房地產政策將進一步使陸港股漲勢延續。 ▲ 美國對中國新一輪制裁項目 資料來源:Bloomberg (2024/05/17),玉山整理 AI軟體浮現帶動終端換機潮 料為下半年科技股焦點 軟體企業積極推出新穎AI之應用下,料將刺激長期終端消費性電子產品(如手機、 PC)之換機熱潮。以AI手機而言,全球手機龍頭蘋果於春季發表會上已正式啟用AI晶片,並強烈預告6月之開發者大會將釋出更多AI軟體應用,評估將帶動後續下半年AI手機之換機動能。 ▲ OpenAI線上發布會及Google I/O開發者大會產品重點整理 資料來源:玉山投資研究中心整理 (2024/05/15) 至於AI PC而言,Canalys預估今年AI PC滲透率將達到18%,且滲透率將在明年加速成長,長期出貨量年複合成長率將達到44%。PC龍頭華碩近期法說會表示即使目前整體PC市場需求仍然平淡,但AI PC將是下半年重點,除了或將刺激銷量之外,價格的提高亦將對整體產業獲利結構帶來正面發展,故在AI應用逐漸明朗、並樂觀看待下半年換機潮湧現下,建議可趁科技類股逢回時長期布局。 ▲ AI PC 預估出貨量及滲透率 資料來源:Canalys (2024/05/15),玉山整理 市場展望 展望未來,近期美國除製造業、就業、消費信心及零售銷售等數據放緩外,更多通膨下滑的證據料添增Fed降息信心,因此我們認為Fed年內降息2碼的機率將提升,並有助年底10年期美債殖利率逐步降至4.25%目標,過程中儘管Fed官員或不時釋放偏鷹談話使美債殖利率出現波動,但評估後續突破4.6%的機率已經降低。故在債券配置上,除債信體質好轉下可配置非投等債及新興美元債之外,當前亦可趁高殖利率下以鎖利角度增加對投等債的布局;同時,股市層面可配置展望正向標的以增加投組潛在報酬機會。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

上週眾所矚目的美國4月CPI數據符合預期且相較前值有所降低,緩解市場對通膨僵固的疑慮,Fed不致繼續升息甚至年內降息2碼的預期升溫,美債殖利率亦走低下,全球股、債市場普遍延續回升走勢。而儘管美國提高電動車、太陽能等部分中國進口商品關稅,然實際效果有限且系列提振房地產措施陸續釋出,房地產板塊領漲下仍使上證指數有撐、港股延續4月中以來的迅速上漲格局。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 通膨數據 債市展望 美中關稅 科技焦點 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1.CPI降使鴿派預期回溫 惟布局仍留意通膨不確定性 2.降息預期重燃使美債殖利率回落 帶動近期債市表現 3.非投債債信體質保持穩健 投等債可鎖高殖利率優勢 4.新興國家出口成長且通膨受控 有利新興債券表現 5.美提高關稅料影響小 房地產在政策推出下料受惠 6.AI軟體浮現帶動終端換機潮 料為下半年科技股焦點 市場回顧 上週眾所矚目的美國4月CPI數據符合預期且相較前值有所降低,緩解市場對通膨僵固的疑慮,Fed不致繼續升息甚至年內降息2碼的預期升溫,美債殖利率亦走低下,全球股、債市場普遍延續回升走勢。而儘管美國提高電動車、太陽能等部分中國進口商品關稅,然實際效果有限且系列提振房地產措施陸續釋出,房地產板塊領漲下仍使上證指數有撐、港股延續4月中以來的迅速上漲格局。 ▲ 上週市場回顧資料來源:Bloomberg (2024/05/17),玉山整理 CPI降使鴿派預期回溫 惟布局仍留意通膨不確定性 過去1-3月的CPI缺乏進一步進展,使Fed官員紛表示「更多放緩證據出現前,利率應保持在高檔更久」,而此次美國公布4月CPI數據年增 3.5→3.4%、核心CPI 3.8%→3.6% ,雙雙走降且符合市場預期,紓緩市場對於政策更趨鷹派擔憂。 參考摩根士丹利觀點,住房通膨領先指標持續放緩情況下,住房通膨有望在2024下半年進一步下降,故玉山評估將使得年內Fed不致升息,此外疊加美國4月零售銷售額持平(月增0%)、初領失業救濟金人數22.2萬人高於市場預期,使得Fed年內降息2碼的機率有所提升。綜上,儘管通膨不確定存,然而至少數據緩解通膨連續上漲疑慮,料美股續延上漲格局,建議宜鄰近測試區間時介入。 ▲ 近兩個月CPI數據年增率(%) 資料來源:Bloomberg (2024/05/17),玉山整理 降息預期重燃使美債殖利率回落 帶動近期債市表現 觀察今年市場對Fed年內降息碼數預估,由年初接近7碼一度下滑至僅剩1碼,然5月利率會議後Fed主席鮑威爾未再釋更鷹言論,且4月CPI增幅首度於年內回落並符合預期,使市場對Fed年內降息預期重回2碼,同時也使美10年債殖利率回落至4.32%,雖後續Fed官員或不時釋出偏鷹言論,但目前評估長期CPI增幅仍將回落,預估年底美10年債殖利率將逐步降至4.25%,期間或有波動但預期突破4.6%機會偏低。 債券表現方面,年初至今主要債券受美債殖利率攀升影響而受壓抑,然自5/1 FOMC會後聲明偏鴿派基調後,使美債殖利率從近4.7%高位回落,疊加4月通膨呈現下行,美債殖利率再進一步走低至4.3%水準,推升主要各債種近一月報酬表現。 ▲ 市場對Fed年內降息碼數預估與美國10年期公債走勢 資料來源:Bloomberg (2024/05/16),玉山整理 非投債債信體質保持穩健 投等債可鎖高殖利率優勢 美國非投資級公司債截至4月底違約率降至2.33%,為近7個月以來低位,信用利差亦下滑至343bps,創2021年以來低位,且近12個月平均之升降評比率升至1.06倍為近1年高點,整體顯示美非投債債信體質持續改善,展望未來雖近期美國經濟數據存有放緩跡象,但年內金髮女孩經濟預期不變,據J.P. Morgan預估至今年底美非投違約率將小幅上行至2.75%,但仍低於長期均值3.42%,非投債仍可持續布局。 ▲ 美國非投資級債違約率與信用利差 資料來源:J.P. Morgan (2024/05/01),玉山整理 觀察美國公司近一週大舉發行近510億美元公司債,為2月中旬來最高發債規模,然美投等債利差並未因此擴大,反映目前投等債高殖利率優勢仍吸引資金投資債券需求,考量美通膨回落,美債殖利率預期上行空間逐步限縮,建議可趁當前高殖利率下以鎖利角度配置投等債。 ▲ 美國投等債殖利率與利差走勢 資料來源:Bloomberg (2024/05/15),玉山整理 新興國家出口成長且通膨受控 有利新興債券表現 觀察新興國家實質出口年增率與新興美元債利差走勢呈現負向關係,顯示當實質出口成長時,推動新興國家財政狀況好轉,以及經濟成長走強,促利差下滑,評估現下全球處於製造業復甦狀態,新興國家出口有望持續成長,有利美元債利差維持低位。 根據IMF新興市場債券價格驅動因素論文中指出,本地債殖利率容易受到國內通膨影響,由於新興央行貨幣政策更加重視通膨,促本地債殖利率因央行升息打擊通膨而上揚,而觀察目前新興國家通膨概況,大部分國家位於目標區間,且央行預估今年通膨於目標區間波動或向目標區間靠攏,顯示新興市場通膨持續受到控制,促本地債殖利率上行空間有限,可待新興市場匯率趨穩後布局本地債。 ▲ 新興國家通膨概況 資料來源:Bloomberg、各國央行 (2024/05/15),玉山整理 美提高關稅料影響小 房地產在政策推出下料受惠 白宮5/14宣布提高對中國依賴度高的進口產品之關稅,然而中國此些項目的主要出口地主要為歐洲地區,據野村統計,中國對歐/美的出口分別為電動車(30%/小於1%)、鋰電池(34%/21%)、太陽能電池(45%/0.2%) ;金額較高的鋼鋁和半導體出口中美國的占比也僅分別為4.6、1.7% ,整體來說,此些項目美國的總額僅占5.9%,且以更大框架來說,此些項目不及中國總出口的1%,因此評估對中影響程度低。 此外,近期中港股主以房地產為主要推手,在政治局會議提出「統籌研究消化存量房產」後,房地產相關政策持續推出,近70城市推出「以舊換新」政策、國務院亦商討收儲存量待售住房、保交樓等議題, 因此在原先改革基礎上, 料房地產政策將進一步使陸港股漲勢延續。 ▲ 美國對中國新一輪制裁項目 資料來源:Bloomberg (2024/05/17),玉山整理 AI軟體浮現帶動終端換機潮 料為下半年科技股焦點 軟體企業積極推出新穎AI之應用下,料將刺激長期終端消費性電子產品(如手機、 PC)之換機熱潮。以AI手機而言,全球手機龍頭蘋果於春季發表會上已正式啟用AI晶片,並強烈預告6月之開發者大會將釋出更多AI軟體應用,評估將帶動後續下半年AI手機之換機動能。 ▲ OpenAI線上發布會及Google I/O開發者大會產品重點整理 資料來源:玉山投資研究中心整理 (2024/05/15) 至於AI PC而言,Canalys預估今年AI PC滲透率將達到18%,且滲透率將在明年加速成長,長期出貨量年複合成長率將達到44%。PC龍頭華碩近期法說會表示即使目前整體PC市場需求仍然平淡,但AI PC將是下半年重點,除了或將刺激銷量之外,價格的提高亦將對整體產業獲利結構帶來正面發展,故在AI應用逐漸明朗、並樂觀看待下半年換機潮湧現下,建議可趁科技類股逢回時長期布局。 ▲ AI PC 預估出貨量及滲透率 資料來源:Canalys (2024/05/15),玉山整理 市場展望 展望未來,近期美國除製造業、就業、消費信心及零售銷售等數據放緩外,更多通膨下滑的證據料添增Fed降息信心,因此我們認為Fed年內降息2碼的機率將提升,並有助年底10年期美債殖利率逐步降至4.25%目標,過程中儘管Fed官員或不時釋放偏鷹談話使美債殖利率出現波動,但評估後續突破4.6%的機率已經降低。故在債券配置上,除債信體質好轉下可配置非投等債及新興美元債之外,當前亦可趁高殖利率下以鎖利角度增加對投等債的布局;同時,股市層面可配置展望正向標的以增加投組潛在報酬機會。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

2024/05/13 【第737期】Fed釋鴿且企業財報穩健 續支撐股市反彈動能 上週部分Fed官員談話未如預期鷹派,且就業、消費者信心等更多數據顯示美國經濟較先前有所放緩,致Fed貨幣政策趨緊疑慮繼續淡化,加上投資人樂觀期待歐洲與英國央行6月可望啟動降息,全球股、債市場因而普遍正面表現。其中,受累央行收緊專案貸款規範及選情不確定性提高,印度股市逆勢回檔;而日圓亦在日銀干預導致急升後重新回貶,使其上週相對美元貶值1.76%。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 美歐市場 科技財報 生技健護 新興債市 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. SLOOS顯示貸款需求續疲弱 料Fed將避免過度緊縮 2. 英國、歐洲領先啟動降息循環 助股市偏多格局 3. 科技財報表現亮眼 庫存調節告終有利復甦格局延續 4. AI伺服器需求或持續強勁後續關注Nvidia展望指引 5. 長期獲利前景越趨正向 可逢低布局生技健護類股 6. 新興國家外匯存底充足 債信好轉可布局相關債券 市場回顧 上週部分Fed官員談話未如預期鷹派,且就業、消費者信心等更多數據顯示美國經濟較先前有所放緩,致Fed貨幣政策趨緊疑慮繼續淡化,加上投資人樂觀期待歐洲與英國央行6月可望啟動降息,全球股、債市場因而普遍正面表現。其中,受累央行收緊專案貸款規範及選情不確定性提高,印度股市逆勢回檔;而日圓亦在日銀干預導致急升後重新回貶,使其上週相對美元貶值1.76%。 ▲ 上週市場回顧資料來源:Bloomberg (2024/05/10),玉山整理 SLOOS顯示貸款需求續疲弱 料Fed將避免過度緊縮 據Fed之資深核貸人員意見調查報告(SLOOS),雖自Fed停止升息以後,回報放貸緊縮之銀行呈現邊際減少;然截至Q1,美國中、大型銀行對工商貸款之放審標準仍處緊縮區間(指數自14.5略升至15.6),且觀察工商貸款及消費性貸款之需求依然呈現疲弱態勢,皆反映Fed之政策利率仍持續壓抑需求。 ▲ Fed資深核貸人員意見調查報告(SLOOS)部分項目之擴散指數資料來源:Fed (2024/05/07),玉山整理 另一方面,儘管近期美國通膨有回升現象,然綜觀上週Fed官員之貨幣政策評論,其普遍認為當前利率水準已具限制性,僅需維持利率更久的時間以達到抑制通膨的效果。整體而言,官員評論與5月FOMC結果相符,亦即Fed政策基調是維持當前利率,並耐心等待通膨回降。綜上評估,儘管短期美國通膨數據表現僵固,料將促使市場波動擴大;然目前Fed基調是保持耐心以避免過度緊縮,料此將有利提供市場下方支撐。 ▲ 近日Fed官員(具2024年投票權者)發表之貨幣政策評論摘要資料來源:Bloomberg (2024/05/10),玉山整理 以技術面觀察,標普500指數將挑戰前高壓力區,考量近期如密大消費者信心指數與就業數據普遍遜於預期,評估市場於高檔仍有回調可能性。然而,因目前Fed貨幣政策基調偏鴿且足具耐心,料此將有助提供市場下方支撐因素,故仍建議可以正面角度看待美股長期之發展。 英國、歐洲領先啟動降息循環 助股市偏多格局 英國央行(BoE)5月會議維持基準利率5.25%不變,提及通膨持續性指標正在回落,下調2026Q2 CPI預估至央行目標內,並新增了將「關注即將發布的數據如何為評估通膨風險正在消退提供資訊」,此外在會後記者會上行長貝利對於6月降息表示「既不排除可能性,也不構成既成事實」,將觀察後續數據發布,此次會議BoE為6月降息可能性打開大門,利率市場定價BoE第一次降息從今年8月提前至6月(57%)。 近日瑞士、瑞典央行相繼宣布降息,4、5月多位ECB官員亦發言稱ECB 6月降息將是合適的,儘管英國央行(BoE)將根據後續通膨判斷第一次降息時點落於6月或8月,不過英國、歐洲央行料將早於Fed領先啟動降息,疊加歐洲經濟逐漸落底復甦,將有助歐洲股市偏多格局。 ▲ 市場隱含BoE降息機率資料來源:Bloomberg (2024/05/10),玉山整理 科技財報表現亮眼 庫存調節告終有利復甦格局延續 在科技類股方面,截至5/8,約86%之S&P500企業公布財報,其中科技類股財報表現亮眼,優於預期比例87.5%,優於整體S&P500之79%;EPS優於預期幅度亦屬前段班(3.9%,優於S&P500之3.1%)。至於財測方面,即使部分科技公司提及總經不確定性仍高,以致後續需求較保守看待,不過據彭博預估2024全年資訊科技及通訊服務之EPS成長幅度皆居前(16%/13%),顯示科技類股獲利成長動能仍存。 ▲ 本次財報季EPS優於預期幅度及2024全年EPS成長幅度資料來源:Bloomberg (2024/05/08),玉山整理 彙整重要半導體公司之庫存狀況,經過近6季之去庫存週期,目前庫存年增率已未再上行,且庫存週轉天數亦顯著下降,故可稱庫存週期已回歸至健康水位,在後續全年獲利有望看漲之下,即使復甦路徑或存雜音,仍料科技類股有望延續長多復甦格局。 ▲ 重要半導體公司庫存狀況資料來源:Bloomberg (2024/05/08),玉山整理 AI伺服器需求或持續強勁 後續關注Nvidia展望指引 主要科技軟體大廠(Microsoft、Alphabet等)上季財報皆提及有鑑於滿足雲端和AI產品持續成長的需求,今年資本支出將顯著增加來擴展AI及相關基礎設施,且部分公司財報顯示AI雲端營收占比逐漸提升下,或將帶動整體高階AI伺服器需求將會由前四大雲端服務業者(CSP)逐漸擴及到其他業者,根據大摩預估2024年全球資本支出年增率也由原先26%上修至44%,有望使得整體AI伺服器需求進一步獲得提振。 綜上,本次財報季確立兩大重點: 1)庫存回歸健康水位有利半導體復甦延續;2)AI浪潮下雲端大廠相關硬體資本支出不減反增。整體而言,短期財報公布近尾聲、總經數據略顯疲弱下,指數於區間震盪可能性較大;後續則重點關注5/22 Nvidia財報及展望以提供更明確前景。 ▲ AI伺服器需求占比變化資料來源:Morgan Stanley, TrendForce (2024/05/08),玉山整理 長期獲利前景越趨正向 可逢低布局生技健護類股 近期多家生技健護公司公布Q1財報,受惠減肥藥需求強勁、醫材需求回升及先前新冠疫苗需求疲弱影響減弱利多帶動,多數生技健護公司Q1財報獲利優於市場預期,且上修其對未來財測指引,進而使市場同步上修各細項產業獲利預估,觀察各細項產業在財報公布後,2024年市場預估盈餘多獲得上修,且根據彭博綜合分析師預估,醫療保健類股各季EPS年增率將持續回升,並於今年下半年保持雙位數增長(Q3年增19.3%、Q4年增15.4%)。 綜上,評估在企業獲利展望越趨正向,預期將有望支持生技醫療類股表現,操作上MSCI世界醫療指數於支撐355附近可持續布局,而NBI生技指數短線站回所有主要均線之上,建議指數可沿月線布局。 ▲ 醫療健護次產業財報公布後今年盈餘修正資料來源:Goldman Sachs (2024/05/03),玉山整理 新興國家外匯存底充足 債信好轉可布局相關債券 在債券方面,4月經歷美國通膨僵固促市場收斂降息預期推動美元走強,新興國家貨幣普遍貶值,促部分新興國家央行出手干預匯市,反映在4月外匯存底覆蓋進口月數大多呈現小幅下滑,然而普遍大於國際標準3個月,顯示各國央行透過消耗外匯存底阻貶後,外匯存底仍足以應付進口需求,故評估新興市場基本面尚屬穩健,有利新興美元債後續表現。 今年以來新興美元債總報酬呈現正向主要來自利差收斂及利息收入,由於低評級國家如阿根廷及邊陲國家(如巴基斯坦、厄瓜多等)債信體質好轉,市場對違約疑慮淡化推動利差縮小,在新興國家經濟穩健及違約風險偏低之下,故建議可布局新興市場相關債券。 ▲ 新興市場主要國家外匯存底覆蓋進口月數資料來源:Bloomberg (2024/05/08),玉山整理 市場展望 展望未來,數據顯示美國通膨仍然僵固,且美股Q1財報優於預期比例接近8成,但未來展望方面皆提及總經面不確定性,短期料使美股為主股市在相對高檔下仍存震盪可能性。惟近期美國製造業與就業數據有所回落,反而促使市場相信Fed將避免過度緊縮,進而淡化原先對Fed將延後降息之預期,料此將予以整體股、債正向支撐。後續重點則仍需關注5/22科技龍頭Nvidia的財報指引,以確認科技股長多復甦格局之延續性。配置方面,現階段美債殖利率上行空間有限下,仍宜就息收角度以美、歐公司債或新興美元債作為配置核心;並可適量搭配展望正向股市標的增加投組潛在報酬機會。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

上週部分Fed官員談話未如預期鷹派,且就業、消費者信心等更多數據顯示美國經濟較先前有所放緩,致Fed貨幣政策趨緊疑慮繼續淡化,加上投資人樂觀期待歐洲與英國央行6月可望啟動降息,全球股、債市場因而普遍正面表現。其中,受累央行收緊專案貸款規範及選情不確定性提高,印度股市逆勢回檔;而日圓亦在日銀干預導致急升後重新回貶,使其上週相對美元貶值1.76%。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 美歐市場 科技財報 生技健護 新興債市 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. SLOOS顯示貸款需求續疲弱 料Fed將避免過度緊縮 2. 英國、歐洲領先啟動降息循環 助股市偏多格局 3. 科技財報表現亮眼 庫存調節告終有利復甦格局延續 4. AI伺服器需求或持續強勁後續關注Nvidia展望指引 5. 長期獲利前景越趨正向 可逢低布局生技健護類股 6. 新興國家外匯存底充足 債信好轉可布局相關債券 市場回顧 上週部分Fed官員談話未如預期鷹派,且就業、消費者信心等更多數據顯示美國經濟較先前有所放緩,致Fed貨幣政策趨緊疑慮繼續淡化,加上投資人樂觀期待歐洲與英國央行6月可望啟動降息,全球股、債市場因而普遍正面表現。其中,受累央行收緊專案貸款規範及選情不確定性提高,印度股市逆勢回檔;而日圓亦在日銀干預導致急升後重新回貶,使其上週相對美元貶值1.76%。 ▲ 上週市場回顧資料來源:Bloomberg (2024/05/10),玉山整理 SLOOS顯示貸款需求續疲弱 料Fed將避免過度緊縮 據Fed之資深核貸人員意見調查報告(SLOOS),雖自Fed停止升息以後,回報放貸緊縮之銀行呈現邊際減少;然截至Q1,美國中、大型銀行對工商貸款之放審標準仍處緊縮區間(指數自14.5略升至15.6),且觀察工商貸款及消費性貸款之需求依然呈現疲弱態勢,皆反映Fed之政策利率仍持續壓抑需求。 ▲ Fed資深核貸人員意見調查報告(SLOOS)部分項目之擴散指數資料來源:Fed (2024/05/07),玉山整理 另一方面,儘管近期美國通膨有回升現象,然綜觀上週Fed官員之貨幣政策評論,其普遍認為當前利率水準已具限制性,僅需維持利率更久的時間以達到抑制通膨的效果。整體而言,官員評論與5月FOMC結果相符,亦即Fed政策基調是維持當前利率,並耐心等待通膨回降。綜上評估,儘管短期美國通膨數據表現僵固,料將促使市場波動擴大;然目前Fed基調是保持耐心以避免過度緊縮,料此將有利提供市場下方支撐。 ▲ 近日Fed官員(具2024年投票權者)發表之貨幣政策評論摘要資料來源:Bloomberg (2024/05/10),玉山整理 以技術面觀察,標普500指數將挑戰前高壓力區,考量近期如密大消費者信心指數與就業數據普遍遜於預期,評估市場於高檔仍有回調可能性。然而,因目前Fed貨幣政策基調偏鴿且足具耐心,料此將有助提供市場下方支撐因素,故仍建議可以正面角度看待美股長期之發展。 英國、歐洲領先啟動降息循環 助股市偏多格局 英國央行(BoE)5月會議維持基準利率5.25%不變,提及通膨持續性指標正在回落,下調2026Q2 CPI預估至央行目標內,並新增了將「關注即將發布的數據如何為評估通膨風險正在消退提供資訊」,此外在會後記者會上行長貝利對於6月降息表示「既不排除可能性,也不構成既成事實」,將觀察後續數據發布,此次會議BoE為6月降息可能性打開大門,利率市場定價BoE第一次降息從今年8月提前至6月(57%)。 近日瑞士、瑞典央行相繼宣布降息,4、5月多位ECB官員亦發言稱ECB 6月降息將是合適的,儘管英國央行(BoE)將根據後續通膨判斷第一次降息時點落於6月或8月,不過英國、歐洲央行料將早於Fed領先啟動降息,疊加歐洲經濟逐漸落底復甦,將有助歐洲股市偏多格局。 ▲ 市場隱含BoE降息機率資料來源:Bloomberg (2024/05/10),玉山整理 科技財報表現亮眼 庫存調節告終有利復甦格局延續 在科技類股方面,截至5/8,約86%之S&P500企業公布財報,其中科技類股財報表現亮眼,優於預期比例87.5%,優於整體S&P500之79%;EPS優於預期幅度亦屬前段班(3.9%,優於S&P500之3.1%)。至於財測方面,即使部分科技公司提及總經不確定性仍高,以致後續需求較保守看待,不過據彭博預估2024全年資訊科技及通訊服務之EPS成長幅度皆居前(16%/13%),顯示科技類股獲利成長動能仍存。 ▲ 本次財報季EPS優於預期幅度及2024全年EPS成長幅度資料來源:Bloomberg (2024/05/08),玉山整理 彙整重要半導體公司之庫存狀況,經過近6季之去庫存週期,目前庫存年增率已未再上行,且庫存週轉天數亦顯著下降,故可稱庫存週期已回歸至健康水位,在後續全年獲利有望看漲之下,即使復甦路徑或存雜音,仍料科技類股有望延續長多復甦格局。 ▲ 重要半導體公司庫存狀況資料來源:Bloomberg (2024/05/08),玉山整理 AI伺服器需求或持續強勁 後續關注Nvidia展望指引 主要科技軟體大廠(Microsoft、Alphabet等)上季財報皆提及有鑑於滿足雲端和AI產品持續成長的需求,今年資本支出將顯著增加來擴展AI及相關基礎設施,且部分公司財報顯示AI雲端營收占比逐漸提升下,或將帶動整體高階AI伺服器需求將會由前四大雲端服務業者(CSP)逐漸擴及到其他業者,根據大摩預估2024年全球資本支出年增率也由原先26%上修至44%,有望使得整體AI伺服器需求進一步獲得提振。 綜上,本次財報季確立兩大重點: 1)庫存回歸健康水位有利半導體復甦延續;2)AI浪潮下雲端大廠相關硬體資本支出不減反增。整體而言,短期財報公布近尾聲、總經數據略顯疲弱下,指數於區間震盪可能性較大;後續則重點關注5/22 Nvidia財報及展望以提供更明確前景。 ▲ AI伺服器需求占比變化資料來源:Morgan Stanley, TrendForce (2024/05/08),玉山整理 長期獲利前景越趨正向 可逢低布局生技健護類股 近期多家生技健護公司公布Q1財報,受惠減肥藥需求強勁、醫材需求回升及先前新冠疫苗需求疲弱影響減弱利多帶動,多數生技健護公司Q1財報獲利優於市場預期,且上修其對未來財測指引,進而使市場同步上修各細項產業獲利預估,觀察各細項產業在財報公布後,2024年市場預估盈餘多獲得上修,且根據彭博綜合分析師預估,醫療保健類股各季EPS年增率將持續回升,並於今年下半年保持雙位數增長(Q3年增19.3%、Q4年增15.4%)。 綜上,評估在企業獲利展望越趨正向,預期將有望支持生技醫療類股表現,操作上MSCI世界醫療指數於支撐355附近可持續布局,而NBI生技指數短線站回所有主要均線之上,建議指數可沿月線布局。 ▲ 醫療健護次產業財報公布後今年盈餘修正資料來源:Goldman Sachs (2024/05/03),玉山整理 新興國家外匯存底充足 債信好轉可布局相關債券 在債券方面,4月經歷美國通膨僵固促市場收斂降息預期推動美元走強,新興國家貨幣普遍貶值,促部分新興國家央行出手干預匯市,反映在4月外匯存底覆蓋進口月數大多呈現小幅下滑,然而普遍大於國際標準3個月,顯示各國央行透過消耗外匯存底阻貶後,外匯存底仍足以應付進口需求,故評估新興市場基本面尚屬穩健,有利新興美元債後續表現。 今年以來新興美元債總報酬呈現正向主要來自利差收斂及利息收入,由於低評級國家如阿根廷及邊陲國家(如巴基斯坦、厄瓜多等)債信體質好轉,市場對違約疑慮淡化推動利差縮小,在新興國家經濟穩健及違約風險偏低之下,故建議可布局新興市場相關債券。 ▲ 新興市場主要國家外匯存底覆蓋進口月數資料來源:Bloomberg (2024/05/08),玉山整理 市場展望 展望未來,數據顯示美國通膨仍然僵固,且美股Q1財報優於預期比例接近8成,但未來展望方面皆提及總經面不確定性,短期料使美股為主股市在相對高檔下仍存震盪可能性。惟近期美國製造業與就業數據有所回落,反而促使市場相信Fed將避免過度緊縮,進而淡化原先對Fed將延後降息之預期,料此將予以整體股、債正向支撐。後續重點則仍需關注5/22科技龍頭Nvidia的財報指引,以確認科技股長多復甦格局之延續性。配置方面,現階段美債殖利率上行空間有限下,仍宜就息收角度以美、歐公司債或新興美元債作為配置核心;並可適量搭配展望正向股市標的增加投組潛在報酬機會。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

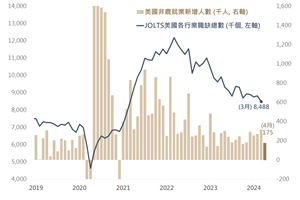

2024/05/06 【第736期】市場收斂Fed延後降息預期 全球股債市場普遍正面表現 上週全球金融市場傳出較多正面訊息,除Fed會議釋出較預期鴿派外,4月ISM製造業指數與非農就業數據偏弱,均使市場收斂原先Fed將延後降息之預期,全球股、債市場亦普遍隨之收高。其中,中國全面鬆綁房市限購政策與五一連假數據提振經濟復甦預期、日銀潛在干預日圓貶勢,及以哈一度傳出停火談判與經濟數據偏淡,分別使港股走揚、日圓走升及原物料價格走低為上週更受矚目之市場亮點。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 Fed會議 科技財報 中國房地產 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. Fed會議意外偏鴿 勞動市場放緩有助添其鴿派底氣 2. 美國政府支持債市流動性 然通膨僵固殖利率或處高位 3. Q1財報債信體質改善 帶動資金回流添公司債利多 4. 製造業復甦格局未改惟過程顛簸 宜以逢回方式介入 5. 手機市場復甦呈現分歧 AI波動加劇然展望仍看俏 6. 中國政治局會議提升加大支持預期 助中港股市延續漲勢 市場回顧 上週全球金融市場傳出較多正面訊息,除Fed會議釋出較預期鴿派外,4月ISM製造業指數與非農就業數據偏弱,均使市場收斂原先Fed將延後降息之預期,全球股、債市場亦普遍隨之收高。其中,中國全面鬆綁房市限購政策與五一連假數據提振經濟復甦預期、日銀潛在干預日圓貶勢,及以哈一度傳出停火談判與經濟數據偏淡,分別使港股走揚、日圓走升及原物料價格走低為上週更受矚目之市場亮點。 ▲ 上週市場回顧資料來源:Bloomberg (2024/05/03),玉山整理 Fed會議意外偏鴿 勞動市場放緩有助添其鴿派底氣 Fed於5/1會議決議將政策利率維持在5.25-5.50%不變,且預計於6月起放緩縮表,每月減持的美債自600億降至250億美元。雖Fed聲明承認近期在通膨方面缺乏進展,不過主席鮑威爾會後談話中並未傳遞鷹派訊息;且從放緩縮表的決議來看,可知Fed意欲降低金融市場波動。整體而言,維持利率並耐心等待通膨回落為Fed目前的政策基調;評估可偏鴿解讀Fed政策方向,料其仍有望於9月首度進行降息。 此外,美國公布4月非農就業新增17.5萬人,明顯低於市場預期的23.8萬及前月的31.5萬人;且觀察4月平均時薪年增率自4.1%降至3.9%,JOLTS各行業職缺亦持續減少。前述數據多指向美國緊俏的勞動市場將持續放緩,料此亦將有助支持Fed採取較為鴿派之政策立場。 ▲ 美國非農就業新增人數及JOLTS各行業職缺總數資料來源:Bloomberg (2024/05/03),玉山整理 美國政府支持債流動性 然通膨僵固美債殖利率或處高位 雖美國財政部上週將Q2發債融資需求由Q1預估2,020億美元上修至2,430億美元,然同時宣布5-7月將實施債券回購,以支持債券市場流動性,並於後續不排除回購規模仍有上修至300億美元空間;另外Fed 5月利率會議宣布於6月起將縮減量化緊縮規模,由原先950億減少至600億(公債減少350億、房貸抵押擔保維持MBS不變),預期上述兩項因素將有利於緩解財政部上調發債融資需求擔憂,且提升美債市場流動性。 ▲ Fed資產負債表與各月縮表規模預估資料來源:Fed (2024/05/01),玉山整理 Q1財報債信體質改善 帶動資金回流添公司債利多 除了美國政府對債市流動性提供支持之外,隨美國財報持續公布,根據J.P. Morgan統計美國Q1財報企業債信體質正向比率,終結連續3季下滑,並攀升至30%,而負向比率則降至2021年Q2低位,整體正向/負向倍數也升至5倍,反映美國總體經濟強韌、企業隨營收逐步回升,非投資級公司債信體質持續改善。 ▲ 美國非投資等級公司財報公布財務體質狀況資料來源:J.P. Morgan(2024/04/26),玉山整理 而在先前4月初受以伊衝突影響,市場避險情緒使美國非投等債資金淨流出約50億美元,然隨衝突風險淡化,市場焦點轉回企業盈餘,並在企業財務體質改善下,資金再度重回美國非投等債,並觀察隨資金回流,市場風險情緒改善後,美銀美國非投等債利差在4月初小幅擴大後,近期也再度收斂回5年均值減1倍標準差附近,故評估在此背景下,建議可持續布局相關非投等債部位。 ▲ 美國非投等債利差與歷史均值資料來源:Bloomberg (2024/05/02),玉山整理 製造業復甦格局未改惟過程顛簸 宜以逢回方式介入 回歸美國經濟及美股方面,據ISM調查,美國4月製造業PMI自50.3降至49.2,由擴張轉為收縮;觀察細項,雖生產指數(51.3)仍呈擴張,然新訂單(49.1)再度轉收縮,部分反映製造業的復甦過程顛簸,廠商亦透過以短期或間斷之訂單方式以持續對庫存進行調整。然4月價格指數續升至60.9為2022/6以來新高,近期美國通膨表現僵固。以PMI趨勢而言,評估產業落底回升之格局並未改變,惟若通膨持續僵固也將削弱企業利潤及民間消費。整體而言,即使美國近期面臨通膨回升疑慮,然考量目前Fed之政策立場是耐心等待通膨回降,料此將有助降低市場波動並提供下方支撐;惟通膨回降需時,又短期製造業復甦動能初呈放緩,故尚不排除美股於相對高檔或仍有修正,建議可待市場修正回調時再行介入。 ▲ 美國ISM製造業PMI各細項指數走勢資料來源:Bloomberg (2024/05/01),玉山整理 手機市場復甦呈現分歧 AI波動加劇然展望仍看俏 美國焦點產業科技股方面,觀察近期公布之手機類股財報表現呈現分歧,蘋果相關供應鏈如預期地表現不佳,而非蘋果供應鏈則因AI手機持續推出而受惠於換機動能強烈,表現相對較佳;整體而言,非蘋手機復甦跡象較為明確,目前需求主要於高階AI機款,料後續蘋果WWDC推出AI軟體將加速換機動能。 ▲ 手機相關類股手機部門營收成長率資料來源:Bloomberg (2024/05/03),玉山整理 另外,近期AI類股表現較疲弱,主因受AMD、美超微等供應商財報及財測表現平淡無奇,且再度強調零組件缺貨使AI晶片及伺服器出貨遭遇瓶頸,促市場對AI樂觀情緒有所消退;然AMD上調AI晶片銷售金額至40億美元(原預估35億)、美超微亦上調全年營收預估,顯示AI市場規模將持續成長;故短期AI類股或受零組件供應不足、產品迭代導致毛利下降等問題使類股波動加劇,惟AI伺服器長期營收展望仍持續看俏。整體而言,AI應用將帶動科技復甦格局,故建議可逢低分批布局。 ▲ 美超微毛利率及伺服器部門營收資料來源:Bloomberg (2024/05/02),玉山整理 中國政治局會議提升加大支持預期 助中港股市延續漲勢 另一方面來看到近期表現亮眼之中國股市,今年以來中國政府不斷釋出對一二線城市刺激購房需求的措施,在4/28成都宣布取消限購令後,中國僅剩一線城市與天津、杭州與西安尚未全面鬆綁限購令,儘管政府希望透過放寬限購規定來提振房市,然而觀察一二線城市每週房屋銷售數據,4/22至4/26共計銷售331萬平方米,遠低於十年均值800萬平方米,顯示一二線城市房屋銷售狀況仍低迷。 ▲ 一二線城市每週房屋銷售面積(千平方米)資料來源:Bloomberg (2024/05/02),玉山整理 房市銷售仍然低迷之際,中國召開政治局會議,因房產庫存持續攀升,本次會議提出「統籌研究消化存量房產措施」針對供給面更多著墨,相關部門已提出庫存過高(月數>36)城市暫停土地出讓、房產以舊換新等活動(契稅補貼、地方購買庫存轉為公共租賃),料壓抑中國經濟的房地產將有所改善。此外,會議指出經濟積極因素增多,但也因有效需求不足,企業經營壓力較大,因此在工作總基調上更強調政策落實、貨幣政策面表示「更靈活運用利率及存款準備金率等工具」,故料年內加大貨幣政策可能上升,預期年內將出現2次降準及1次降息。綜上,本次政治局會議使市場樂觀預期後續中國政府加大財政、貨幣以及支持房地產力度,建議中港股市宜沿上升通道布局。 ▲ 中國各級城市平均房地產週轉時間資料來源:Bloomberg (2024/05/03),玉山整理 市場展望 展望未來,面對近期屢高於預期之通膨數據,本次Fed會議中鮑威爾主席並未嶄露鷹派姿態,甚至展現對抗通膨耐心,且對美國經濟與勞動市場的穩健狀況抱有一定程度信心,加上近期美國製造業與就業狀況確實有所回落,料使此前金融市場轉向Fed年內將僅降息1碼,甚至不降息的悲觀預期有所收斂,並料得以提供整體市場正面支撐,惟須留意短期企業財報公布期間或仍存個股獲利了結並導致美股持續震盪之可能性。 至於債券方面,考量一段時間內美債殖利率可能繼續在高位波動,故除可就息收角度續以美、歐公司債或新興美元債作為債券配置核心外,更謹慎者亦可暫時提升中短天期債券比率降低債券投組的利率敏感度。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

上週全球金融市場傳出較多正面訊息,除Fed會議釋出較預期鴿派外,4月ISM製造業指數與非農就業數據偏弱,均使市場收斂原先Fed將延後降息之預期,全球股、債市場亦普遍隨之收高。其中,中國全面鬆綁房市限購政策與五一連假數據提振經濟復甦預期、日銀潛在干預日圓貶勢,及以哈一度傳出停火談判與經濟數據偏淡,分別使港股走揚、日圓走升及原物料價格走低為上週更受矚目之市場亮點。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 Fed會議 科技財報 中國房地產 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. Fed會議意外偏鴿 勞動市場放緩有助添其鴿派底氣 2. 美國政府支持債市流動性 然通膨僵固殖利率或處高位 3. Q1財報債信體質改善 帶動資金回流添公司債利多 4. 製造業復甦格局未改惟過程顛簸 宜以逢回方式介入 5. 手機市場復甦呈現分歧 AI波動加劇然展望仍看俏 6. 中國政治局會議提升加大支持預期 助中港股市延續漲勢 市場回顧 上週全球金融市場傳出較多正面訊息,除Fed會議釋出較預期鴿派外,4月ISM製造業指數與非農就業數據偏弱,均使市場收斂原先Fed將延後降息之預期,全球股、債市場亦普遍隨之收高。其中,中國全面鬆綁房市限購政策與五一連假數據提振經濟復甦預期、日銀潛在干預日圓貶勢,及以哈一度傳出停火談判與經濟數據偏淡,分別使港股走揚、日圓走升及原物料價格走低為上週更受矚目之市場亮點。 ▲ 上週市場回顧資料來源:Bloomberg (2024/05/03),玉山整理 Fed會議意外偏鴿 勞動市場放緩有助添其鴿派底氣 Fed於5/1會議決議將政策利率維持在5.25-5.50%不變,且預計於6月起放緩縮表,每月減持的美債自600億降至250億美元。雖Fed聲明承認近期在通膨方面缺乏進展,不過主席鮑威爾會後談話中並未傳遞鷹派訊息;且從放緩縮表的決議來看,可知Fed意欲降低金融市場波動。整體而言,維持利率並耐心等待通膨回落為Fed目前的政策基調;評估可偏鴿解讀Fed政策方向,料其仍有望於9月首度進行降息。 此外,美國公布4月非農就業新增17.5萬人,明顯低於市場預期的23.8萬及前月的31.5萬人;且觀察4月平均時薪年增率自4.1%降至3.9%,JOLTS各行業職缺亦持續減少。前述數據多指向美國緊俏的勞動市場將持續放緩,料此亦將有助支持Fed採取較為鴿派之政策立場。 ▲ 美國非農就業新增人數及JOLTS各行業職缺總數資料來源:Bloomberg (2024/05/03),玉山整理 美國政府支持債流動性 然通膨僵固美債殖利率或處高位 雖美國財政部上週將Q2發債融資需求由Q1預估2,020億美元上修至2,430億美元,然同時宣布5-7月將實施債券回購,以支持債券市場流動性,並於後續不排除回購規模仍有上修至300億美元空間;另外Fed 5月利率會議宣布於6月起將縮減量化緊縮規模,由原先950億減少至600億(公債減少350億、房貸抵押擔保維持MBS不變),預期上述兩項因素將有利於緩解財政部上調發債融資需求擔憂,且提升美債市場流動性。 ▲ Fed資產負債表與各月縮表規模預估資料來源:Fed (2024/05/01),玉山整理 Q1財報債信體質改善 帶動資金回流添公司債利多 除了美國政府對債市流動性提供支持之外,隨美國財報持續公布,根據J.P. Morgan統計美國Q1財報企業債信體質正向比率,終結連續3季下滑,並攀升至30%,而負向比率則降至2021年Q2低位,整體正向/負向倍數也升至5倍,反映美國總體經濟強韌、企業隨營收逐步回升,非投資級公司債信體質持續改善。 ▲ 美國非投資等級公司財報公布財務體質狀況資料來源:J.P. Morgan(2024/04/26),玉山整理 而在先前4月初受以伊衝突影響,市場避險情緒使美國非投等債資金淨流出約50億美元,然隨衝突風險淡化,市場焦點轉回企業盈餘,並在企業財務體質改善下,資金再度重回美國非投等債,並觀察隨資金回流,市場風險情緒改善後,美銀美國非投等債利差在4月初小幅擴大後,近期也再度收斂回5年均值減1倍標準差附近,故評估在此背景下,建議可持續布局相關非投等債部位。 ▲ 美國非投等債利差與歷史均值資料來源:Bloomberg (2024/05/02),玉山整理 製造業復甦格局未改惟過程顛簸 宜以逢回方式介入 回歸美國經濟及美股方面,據ISM調查,美國4月製造業PMI自50.3降至49.2,由擴張轉為收縮;觀察細項,雖生產指數(51.3)仍呈擴張,然新訂單(49.1)再度轉收縮,部分反映製造業的復甦過程顛簸,廠商亦透過以短期或間斷之訂單方式以持續對庫存進行調整。然4月價格指數續升至60.9為2022/6以來新高,近期美國通膨表現僵固。以PMI趨勢而言,評估產業落底回升之格局並未改變,惟若通膨持續僵固也將削弱企業利潤及民間消費。整體而言,即使美國近期面臨通膨回升疑慮,然考量目前Fed之政策立場是耐心等待通膨回降,料此將有助降低市場波動並提供下方支撐;惟通膨回降需時,又短期製造業復甦動能初呈放緩,故尚不排除美股於相對高檔或仍有修正,建議可待市場修正回調時再行介入。 ▲ 美國ISM製造業PMI各細項指數走勢資料來源:Bloomberg (2024/05/01),玉山整理 手機市場復甦呈現分歧 AI波動加劇然展望仍看俏 美國焦點產業科技股方面,觀察近期公布之手機類股財報表現呈現分歧,蘋果相關供應鏈如預期地表現不佳,而非蘋果供應鏈則因AI手機持續推出而受惠於換機動能強烈,表現相對較佳;整體而言,非蘋手機復甦跡象較為明確,目前需求主要於高階AI機款,料後續蘋果WWDC推出AI軟體將加速換機動能。 ▲ 手機相關類股手機部門營收成長率資料來源:Bloomberg (2024/05/03),玉山整理 另外,近期AI類股表現較疲弱,主因受AMD、美超微等供應商財報及財測表現平淡無奇,且再度強調零組件缺貨使AI晶片及伺服器出貨遭遇瓶頸,促市場對AI樂觀情緒有所消退;然AMD上調AI晶片銷售金額至40億美元(原預估35億)、美超微亦上調全年營收預估,顯示AI市場規模將持續成長;故短期AI類股或受零組件供應不足、產品迭代導致毛利下降等問題使類股波動加劇,惟AI伺服器長期營收展望仍持續看俏。整體而言,AI應用將帶動科技復甦格局,故建議可逢低分批布局。 ▲ 美超微毛利率及伺服器部門營收資料來源:Bloomberg (2024/05/02),玉山整理 中國政治局會議提升加大支持預期 助中港股市延續漲勢 另一方面來看到近期表現亮眼之中國股市,今年以來中國政府不斷釋出對一二線城市刺激購房需求的措施,在4/28成都宣布取消限購令後,中國僅剩一線城市與天津、杭州與西安尚未全面鬆綁限購令,儘管政府希望透過放寬限購規定來提振房市,然而觀察一二線城市每週房屋銷售數據,4/22至4/26共計銷售331萬平方米,遠低於十年均值800萬平方米,顯示一二線城市房屋銷售狀況仍低迷。 ▲ 一二線城市每週房屋銷售面積(千平方米)資料來源:Bloomberg (2024/05/02),玉山整理 房市銷售仍然低迷之際,中國召開政治局會議,因房產庫存持續攀升,本次會議提出「統籌研究消化存量房產措施」針對供給面更多著墨,相關部門已提出庫存過高(月數>36)城市暫停土地出讓、房產以舊換新等活動(契稅補貼、地方購買庫存轉為公共租賃),料壓抑中國經濟的房地產將有所改善。此外,會議指出經濟積極因素增多,但也因有效需求不足,企業經營壓力較大,因此在工作總基調上更強調政策落實、貨幣政策面表示「更靈活運用利率及存款準備金率等工具」,故料年內加大貨幣政策可能上升,預期年內將出現2次降準及1次降息。綜上,本次政治局會議使市場樂觀預期後續中國政府加大財政、貨幣以及支持房地產力度,建議中港股市宜沿上升通道布局。 ▲ 中國各級城市平均房地產週轉時間資料來源:Bloomberg (2024/05/03),玉山整理 市場展望 展望未來,面對近期屢高於預期之通膨數據,本次Fed會議中鮑威爾主席並未嶄露鷹派姿態,甚至展現對抗通膨耐心,且對美國經濟與勞動市場的穩健狀況抱有一定程度信心,加上近期美國製造業與就業狀況確實有所回落,料使此前金融市場轉向Fed年內將僅降息1碼,甚至不降息的悲觀預期有所收斂,並料得以提供整體市場正面支撐,惟須留意短期企業財報公布期間或仍存個股獲利了結並導致美股持續震盪之可能性。 至於債券方面,考量一段時間內美債殖利率可能繼續在高位波動,故除可就息收角度續以美、歐公司債或新興美元債作為債券配置核心外,更謹慎者亦可暫時提升中短天期債券比率降低債券投組的利率敏感度。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

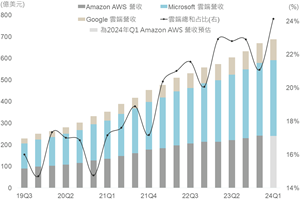

2024/04/29 【第735期】科技財報強勁引領股市反彈 本週聚焦Fed會議利率指引 以色列與伊朗衝突未續傳出利空,加上標普全球美國4月PMI初值遜色一度緩解Fed延後降息擔憂、英國央行稱通膨將顯著下降、歐元區與英國經濟獲得改善及中國證監會提出系列資本市場改革等利多消息紛紛傳出,在科技股反彈帶動下,美、歐為主股市自前週跌勢中回升,儘管之後數據顯示美國通膨頑固再添市場雜音,惟全球風險性資產最終多仍呈現回升漲勢;而Fed延後降息預期更加鞏固下美債殖利率進一步走升,則壓抑較高評級債券指數普遍小幅收低。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 美股財報 總體經濟 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. 美股財報季有波動擴大狀況 然基本面強健料供支撐 2. 主要科技龍頭雲端營收續提升 AI題材長期趨勢不變 3. 非AI終端市場復甦雜音猶存 添科技上行壓力 4. 料可正向解讀美國GDP數據 惟留意5月FOMC或再釋鷹 5. 外部情勢使資金流出及貨幣貶值 惟經濟基本面穩健 6. 惠港措施添港股吸引力 惟房市壓抑下僅呈溫和擴張 7. 日銀鷹派立場不如預期 料日圓年內弱勢整理 市場回顧 以色列與伊朗衝突未續傳出利空,加上標普全球美國4月PMI初值遜色一度緩解Fed延後降息擔憂、英國央行稱通膨將顯著下降、歐元區與英國經濟獲得改善及中國證監會提出系列資本市場改革等利多消息紛紛傳出,在科技股反彈帶動下,美、歐為主股市自前週跌勢中回升,儘管之後數據顯示美國通膨頑固再添市場雜音,惟全球風險性資產最終多仍呈現回升漲勢;而Fed延後降息預期更加鞏固下美債殖利率進一步走升,則壓抑較高評級債券指數普遍小幅收低。 ▲ 上週市場回顧資料來源:Bloomberg (2024/04/26),玉山整理 美股財報季有波動擴大狀況 然基本面強健料供支撐 而近期美股之財報季仍是市場所關注之焦點;截至4/26,標普500企業公布之Q1財報約有81%是優於市場所預期(近5年均值約77%)。雖觀察於財報公布後,部分個股於相對高檔有獲利了結之修正狀況出現;然以整體而言,普遍優於預期的現象除了反映美國經濟之擴張,亦顯示企業基本面強韌。而標普500未來EPS預估在渡過Fed升息循環後重回增長態勢,近一季已上修4%。儘管目前仍不排除市況於相對高檔或仍有修正可能性,然穩健之基本面料將提供支撐底氣。 ▲ 部分近日公布財報之美股企業及其EPS結果與市場預估差距幅度資料來源:Bloomberg (2024/04/26),玉山整理 ▲ 標普500指數之未來12個月EPS綜合預估資料來源:Bloomberg (2024/04/26),玉山整理 主要科技龍頭雲端營收續提升 AI題材長期趨勢不變 進一步觀察上週所公布之重要科技股財報,Meta和Google在廣告收入方面仍維持強勁增長態勢,其分別較去年同期增長27%/13%;而在雲端業務收入方面Google及Microsoft皆大幅成長(年增28.4%/23%),Microsoft更表示商業雲端及AI需求較先前預估還來的早發生並高於目前負荷量,也將有望帶動整體AI雲端營收及占比持續獲得提升。 ▲ 雲端業務營收(億美元)及占總營收比例資料來源:Bloomberg (2024/04/26),玉山整理 另外在資本支出方面Google於上季增加約120億美元大幅高於市場預期的102億,Meta及Microsoft皆在電話會議當中提及將擴大今、明年資本支出(Meta上調50億美元),並強調將繼續加快AI基礎設施投資,故與AI相關之硬體供應商仍為主要受惠族群。 ▲ 主要CSP資本支出(億美元)及年增率走勢資料來源:Bloomberg (2024/04/26),玉山整理 非AI終端市場復甦雜音猶存 添科技上行壓力 然另一方面,觀察特斯拉24Q1財報結果不盡理想,營收年減8.7%至213億美元並低於預期之223億美元,創下2012年以來最大降幅,較2020年疫情擾亂供應鏈時更低。此外,持續削價競爭下,毛利率續降至17.4%。整體而言,電動車市場困境仍存(削價競爭、油電車近期較受偏好),故即使市場或已反映特斯拉財報表現將呈黯淡,使短期股價有所反彈,但將以利空出盡角度視之,電動車市基本面不佳之下料上行空間仍有限。 ▲ 特斯拉電動車銷量年增率及毛利率走勢資料來源:Bloomberg (2024/04/26),玉山整理 此外,觀察個人電腦(PC)晶片龍頭Intel之財報表現亦呈現疲軟,本季營收及下季營收財測皆遜於預期,公司歸咎於PC市場復甦速度較原先預估更慢,與先前台積電法說所提出的看法不謀而合,即AI相關需求表現強勁,然非AI之終端需求(包含車用、PC等)之復甦慢於預期。考量非AI終端市場之基本面復甦狀況仍存雜音,料市場短期之波動仍存。 ▲ Intel各部門營收及整體毛利率走勢資料來源:Bloomberg (2024/04/26),玉山整理 料可正向解讀美國GDP數據 惟留意5月FOMC或再釋鷹 在總經方面,美國3月PCE物價年比自前月的2.5%上升至2.7%,然觀察核心PCE年比仍持平於2.8%;趨勢而言,雖Fed看重之核心PCE年比數據在回落2%目標之過程中表現頑固,然其走降之趨勢未見明顯改變,在此情況下,料Fed仍有望於9月降息,惟留意5月FOMC或再釋出鷹派言論。 此外,美國Q1 GDP季比年化增長率為1.6%,低於市場預期的2.5%。雖強勁的增長動能有放緩跡象,然觀察各項目之貢獻影響,進口強勁使淨出口(-0.9%)呈現逆差,以及庫存下降(-0.3%)為構成負貢獻的兩項因素;由於在消費(1.7%)及投資(0.9%)方面之表現仍是相對強健,料仍可正面解讀GDP數據。綜上,考量通膨頑固及Fed或再釋鷹,美股於高檔或仍有修正;然美國經濟實屬強韌,建議市場若有回調可偏多看待。 ▲ 美國PCE物價數據及GDP各項目之貢獻度資料來源:Bloomberg (2024/04/26),玉山整理 外部情勢使資金流出及貨幣貶值 惟經濟基本面穩健 受高於預期的通膨數據影響,Fed之貨幣政策立場轉趨鷹派,除了促使美元之表現相對強勢,各國貨幣相對美元呈現貶值,亦增添了新興市場股債市的資金流出壓力。在外部環境較為嚴峻下,近期新興市場國家央行對貨幣政策的態度隨之趨緊,以避免對美利差擴大,造成資金外流程度加劇;多國也對匯市進行口頭干預或採取直接介入的方式,欲降低匯率貶值幅度。 ▲ 各國年至今匯率貶值(上) vs. 資金流出(下)資料來源:Bloomberg (2024/04/23),玉山整理 雖各國降息幅度與時機可能不如先前預期,觀察彭博綜合分析師對整體新興市場在2024年的經濟數據預測,通膨有望在年內進一步下行,且在全球景氣復甦之際經濟成長仍可保持去年成長動能,或給予新興國家金融市場一定支撐。 惠港措施添港股吸引力 惟房市壓抑下僅呈溫和擴張 另外在中國方面,自2022年面臨海外融資成本上升、全球市場修正、中美關係緊張及先前中國政府對於產業監管,中國企業在港的IPO募資額已連續2年持續創新低,金額相較於近10年平均已下跌逾8成(2023年僅58.7億美元) ,然而近期中國證監會一系列資本市場改革中,證監會再發佈5項措施,以助香港提升國際金融中心地位,其中包含支持符合條件的內地行業龍頭企業赴香港上市,料有助吸引內外資,並提振港股流動性。 ▲ 中國證監會對港5項措施(4/19發布)資料來源:Bloomberg (2024/04/26),玉山整理 日銀鷹派立場不如預期 料日圓年內弱勢整理 另一方面,日銀於上週召開會議維持基準利率在0-0.1%區間,符合市場預期。雖日銀表示若通膨朝日銀預測方向發展(中長期通膨朝2%目標邁進),升息將是合適的;然日銀總裁植田和男對升息的立場仍維持觀望,並淡化日圓貶值可能影響日本成本型通膨的觀點,也沒有表現出對日圓持續疲軟的擔憂。總體而言,日銀雖認為通膨風險偏向上行,但未給出未來明確升息時點,在鷹派程度不如預期之下,料日圓年內維持弱勢整理。 ▲ 日銀會議(4/25-26)摘要資料來源:Bloomberg (2024/04/26),玉山整理 市場展望 展望未來,Fed官員政策基調偏鷹下,料作為基準的10年期美債殖利率短期將在4.6%附近偏高震盪;另一方面,全球景氣處於尋底等待復甦階段,故基本面仍可望支持整體金融市場正向發展。考量美債殖利率上行空間或漸有限且息收與小幅利差收斂足以提供補償,故當前仍宜以美、歐公司債或新興美元債作為核心配置,短期並可增加中短天期債券比率降低利率敏感度;而近期股市雖仍有震盪可能,然整體企業財報表現穩健且之後基本面漸趨改善料有助提供支撐,故建議可於市場回調時分批布局展望相對正向之機會市場或產業。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

以色列與伊朗衝突未續傳出利空,加上標普全球美國4月PMI初值遜色一度緩解Fed延後降息擔憂、英國央行稱通膨將顯著下降、歐元區與英國經濟獲得改善及中國證監會提出系列資本市場改革等利多消息紛紛傳出,在科技股反彈帶動下,美、歐為主股市自前週跌勢中回升,儘管之後數據顯示美國通膨頑固再添市場雜音,惟全球風險性資產最終多仍呈現回升漲勢;而Fed延後降息預期更加鞏固下美債殖利率進一步走升,則壓抑較高評級債券指數普遍小幅收低。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 美股財報 總體經濟 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. 美股財報季有波動擴大狀況 然基本面強健料供支撐 2. 主要科技龍頭雲端營收續提升 AI題材長期趨勢不變 3. 非AI終端市場復甦雜音猶存 添科技上行壓力 4. 料可正向解讀美國GDP數據 惟留意5月FOMC或再釋鷹 5. 外部情勢使資金流出及貨幣貶值 惟經濟基本面穩健 6. 惠港措施添港股吸引力 惟房市壓抑下僅呈溫和擴張 7. 日銀鷹派立場不如預期 料日圓年內弱勢整理 市場回顧 以色列與伊朗衝突未續傳出利空,加上標普全球美國4月PMI初值遜色一度緩解Fed延後降息擔憂、英國央行稱通膨將顯著下降、歐元區與英國經濟獲得改善及中國證監會提出系列資本市場改革等利多消息紛紛傳出,在科技股反彈帶動下,美、歐為主股市自前週跌勢中回升,儘管之後數據顯示美國通膨頑固再添市場雜音,惟全球風險性資產最終多仍呈現回升漲勢;而Fed延後降息預期更加鞏固下美債殖利率進一步走升,則壓抑較高評級債券指數普遍小幅收低。 ▲ 上週市場回顧資料來源:Bloomberg (2024/04/26),玉山整理 美股財報季有波動擴大狀況 然基本面強健料供支撐 而近期美股之財報季仍是市場所關注之焦點;截至4/26,標普500企業公布之Q1財報約有81%是優於市場所預期(近5年均值約77%)。雖觀察於財報公布後,部分個股於相對高檔有獲利了結之修正狀況出現;然以整體而言,普遍優於預期的現象除了反映美國經濟之擴張,亦顯示企業基本面強韌。而標普500未來EPS預估在渡過Fed升息循環後重回增長態勢,近一季已上修4%。儘管目前仍不排除市況於相對高檔或仍有修正可能性,然穩健之基本面料將提供支撐底氣。 ▲ 部分近日公布財報之美股企業及其EPS結果與市場預估差距幅度資料來源:Bloomberg (2024/04/26),玉山整理 ▲ 標普500指數之未來12個月EPS綜合預估資料來源:Bloomberg (2024/04/26),玉山整理 主要科技龍頭雲端營收續提升 AI題材長期趨勢不變 進一步觀察上週所公布之重要科技股財報,Meta和Google在廣告收入方面仍維持強勁增長態勢,其分別較去年同期增長27%/13%;而在雲端業務收入方面Google及Microsoft皆大幅成長(年增28.4%/23%),Microsoft更表示商業雲端及AI需求較先前預估還來的早發生並高於目前負荷量,也將有望帶動整體AI雲端營收及占比持續獲得提升。 ▲ 雲端業務營收(億美元)及占總營收比例資料來源:Bloomberg (2024/04/26),玉山整理 另外在資本支出方面Google於上季增加約120億美元大幅高於市場預期的102億,Meta及Microsoft皆在電話會議當中提及將擴大今、明年資本支出(Meta上調50億美元),並強調將繼續加快AI基礎設施投資,故與AI相關之硬體供應商仍為主要受惠族群。 ▲ 主要CSP資本支出(億美元)及年增率走勢資料來源:Bloomberg (2024/04/26),玉山整理 非AI終端市場復甦雜音猶存 添科技上行壓力 然另一方面,觀察特斯拉24Q1財報結果不盡理想,營收年減8.7%至213億美元並低於預期之223億美元,創下2012年以來最大降幅,較2020年疫情擾亂供應鏈時更低。此外,持續削價競爭下,毛利率續降至17.4%。整體而言,電動車市場困境仍存(削價競爭、油電車近期較受偏好),故即使市場或已反映特斯拉財報表現將呈黯淡,使短期股價有所反彈,但將以利空出盡角度視之,電動車市基本面不佳之下料上行空間仍有限。 ▲ 特斯拉電動車銷量年增率及毛利率走勢資料來源:Bloomberg (2024/04/26),玉山整理 此外,觀察個人電腦(PC)晶片龍頭Intel之財報表現亦呈現疲軟,本季營收及下季營收財測皆遜於預期,公司歸咎於PC市場復甦速度較原先預估更慢,與先前台積電法說所提出的看法不謀而合,即AI相關需求表現強勁,然非AI之終端需求(包含車用、PC等)之復甦慢於預期。考量非AI終端市場之基本面復甦狀況仍存雜音,料市場短期之波動仍存。 ▲ Intel各部門營收及整體毛利率走勢資料來源:Bloomberg (2024/04/26),玉山整理 料可正向解讀美國GDP數據 惟留意5月FOMC或再釋鷹 在總經方面,美國3月PCE物價年比自前月的2.5%上升至2.7%,然觀察核心PCE年比仍持平於2.8%;趨勢而言,雖Fed看重之核心PCE年比數據在回落2%目標之過程中表現頑固,然其走降之趨勢未見明顯改變,在此情況下,料Fed仍有望於9月降息,惟留意5月FOMC或再釋出鷹派言論。 此外,美國Q1 GDP季比年化增長率為1.6%,低於市場預期的2.5%。雖強勁的增長動能有放緩跡象,然觀察各項目之貢獻影響,進口強勁使淨出口(-0.9%)呈現逆差,以及庫存下降(-0.3%)為構成負貢獻的兩項因素;由於在消費(1.7%)及投資(0.9%)方面之表現仍是相對強健,料仍可正面解讀GDP數據。綜上,考量通膨頑固及Fed或再釋鷹,美股於高檔或仍有修正;然美國經濟實屬強韌,建議市場若有回調可偏多看待。 ▲ 美國PCE物價數據及GDP各項目之貢獻度資料來源:Bloomberg (2024/04/26),玉山整理 外部情勢使資金流出及貨幣貶值 惟經濟基本面穩健 受高於預期的通膨數據影響,Fed之貨幣政策立場轉趨鷹派,除了促使美元之表現相對強勢,各國貨幣相對美元呈現貶值,亦增添了新興市場股債市的資金流出壓力。在外部環境較為嚴峻下,近期新興市場國家央行對貨幣政策的態度隨之趨緊,以避免對美利差擴大,造成資金外流程度加劇;多國也對匯市進行口頭干預或採取直接介入的方式,欲降低匯率貶值幅度。 ▲ 各國年至今匯率貶值(上) vs. 資金流出(下)資料來源:Bloomberg (2024/04/23),玉山整理 雖各國降息幅度與時機可能不如先前預期,觀察彭博綜合分析師對整體新興市場在2024年的經濟數據預測,通膨有望在年內進一步下行,且在全球景氣復甦之際經濟成長仍可保持去年成長動能,或給予新興國家金融市場一定支撐。 惠港措施添港股吸引力 惟房市壓抑下僅呈溫和擴張 另外在中國方面,自2022年面臨海外融資成本上升、全球市場修正、中美關係緊張及先前中國政府對於產業監管,中國企業在港的IPO募資額已連續2年持續創新低,金額相較於近10年平均已下跌逾8成(2023年僅58.7億美元) ,然而近期中國證監會一系列資本市場改革中,證監會再發佈5項措施,以助香港提升國際金融中心地位,其中包含支持符合條件的內地行業龍頭企業赴香港上市,料有助吸引內外資,並提振港股流動性。 ▲ 中國證監會對港5項措施(4/19發布)資料來源:Bloomberg (2024/04/26),玉山整理 日銀鷹派立場不如預期 料日圓年內弱勢整理 另一方面,日銀於上週召開會議維持基準利率在0-0.1%區間,符合市場預期。雖日銀表示若通膨朝日銀預測方向發展(中長期通膨朝2%目標邁進),升息將是合適的;然日銀總裁植田和男對升息的立場仍維持觀望,並淡化日圓貶值可能影響日本成本型通膨的觀點,也沒有表現出對日圓持續疲軟的擔憂。總體而言,日銀雖認為通膨風險偏向上行,但未給出未來明確升息時點,在鷹派程度不如預期之下,料日圓年內維持弱勢整理。 ▲ 日銀會議(4/25-26)摘要資料來源:Bloomberg (2024/04/26),玉山整理 市場展望 展望未來,Fed官員政策基調偏鷹下,料作為基準的10年期美債殖利率短期將在4.6%附近偏高震盪;另一方面,全球景氣處於尋底等待復甦階段,故基本面仍可望支持整體金融市場正向發展。考量美債殖利率上行空間或漸有限且息收與小幅利差收斂足以提供補償,故當前仍宜以美、歐公司債或新興美元債作為核心配置,短期並可增加中短天期債券比率降低利率敏感度;而近期股市雖仍有震盪可能,然整體企業財報表現穩健且之後基本面漸趨改善料有助提供支撐,故建議可於市場回調時分批布局展望相對正向之機會市場或產業。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

2024/04/22 【第734期】中東地緣風險與半導體展望添逆風 全球股債市場普遍擴大波動 除Fed可能延後降息擔憂外,上週半導體設備龍頭艾司摩爾公布Q1財報遜色,晶圓代工龍頭台積電則下修半導體年內展望,加上以色列與伊朗等中東國家衝突加劇,金融市場避險情緒蔓延下,上週全球股債股、債指數近乎全面承壓,僅少數避險資產與受惠個別因素市場逆勢走升;其中,資本市場指導性文件「國九條」釋出及部分經濟數據改善對中國股市及基本金屬價格形成較大支持。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 以伊衝突 科技財報 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. 地緣衝突後以國決定回擊 增添金融市場不確定性 2. 各類資產在地緣風險升溫下短期多有波動 3. 伊朗封鎖荷姆茲海峽的可能性不高 限縮油價大幅上行風險 4. 殖利率高位震盪 短期以息收為主並待長期降息利多 5. AI需求持續強勁 然其餘半導體復甦進程低於預期 6. AI孤掌難鳴 總經風險及復甦疲弱下科技保守看待 市場回顧 除Fed可能延後降息擔憂外,上週半導體設備龍頭艾司摩爾公布Q1財報遜色,晶圓代工龍頭台積電則下修半導體年內展望,加上以色列與伊朗等中東國家衝突加劇,金融市場避險情緒蔓延下,上週全球股債股、債指數近乎全面承壓,僅少數避險資產與受惠個別因素市場逆勢走升;其中,資本市場指導性文件「國九條」釋出及部分經濟數據改善對中國股市及基本金屬價格形成較大支持。 ▲ 上週市場回顧資料來源:Bloomberg (2024/04/19),玉山整理 地緣衝突後以國決定回擊 增添金融市場不確定性 伊朗及其盟友於4/14凌晨朝以色列發射300多枚飛彈及逾百架攻擊無人機,以對伊朗駐敘利亞領事館遭轟炸作出回應,儘管伊朗聲稱這次行動為合理防衛,並且表示沒有意圖展開全面戰爭,地緣政治風險曾一度減弱,但在4月15日以色列宣布必須對伊朗進行反擊後,情勢再度緊張、伊朗方面也表示將對以色列的報復行動作出回應;而在4月19日,伊朗部分地區傳出爆炸聲響,進一步增加了事件的不確定性。 日前以國總理納坦雅胡已聲稱將自行決定對伊朗的回應,若以色列確定對伊朗進行報復行動,雙方或將會進行持續性反擊,但在歐美國家不支持及以伊國土邊界不相連,回擊行動應有所受限,然此事件將延長對金融市場的影響。 ▲ 以色列與伊朗衝突時間軸資料來源:玉山投資研究部整理 (2024/04/16) ▲ 以伊衝突情境分析資料來源:玉山投資研究部整理 (2024/04/16) 各類資產在地緣風險升溫下短期多有波動 回顧近2年重大地緣政治戰爭(俄烏戰爭、以哈戰爭)發生後10個交易日內,各大類資產普遍呈現修正,惟因以伊事件造成市場避險情緒與對能源供應產生憂慮,推動黃金與原油價格上漲。對比以伊衝突與前2次戰爭事件對市場影響的程度,未來或存震盪風險。 ▲ 近2年重大地緣政治事件發生後10個交易日大類資產表現資料來源:Bloomberg (2024/04/18),玉山整理 然而從較長期的角度而言,觀察過去6次與以色列有關的中東地緣戰爭,股市短期可能遭遇波動風險,且經前述情境分析評估後,若當前衝突規模不擴大至如贖罪日戰爭(第一次石油危機),造成停滯性通膨危機,戰爭事件的衝擊有望隨時間經過因市場逐漸消化下減弱。 ▲ 歷史上6次中東(以阿)戰爭發生後S&P500股價變化資料來源:Bloomberg (2024/04/18),玉山整理 伊朗封鎖荷姆茲海峽的可能性不高 限縮油價大幅上行風險 此波衝突下,伊朗官員再度揚言將封鎖荷莫茲海峽,而此地為海灣地區重要的出口要道,中東石油的90%出口皆是經由荷莫茲海峽運輸,因此市場擔憂伊朗若實施封鎖,將造成油價大幅飆升。然而綜合評估下,預計伊朗封鎖荷姆茲海峽的可能性不高主要原因有二。 首先,評估歐美國家實質介入戰爭機率較低,也降低伊朗封鎖荷姆茲海峽的可能;歐美國家目前經濟所面臨的最大挑戰即為高通膨威脅,評估歐美國家為避免全球供應鏈中斷以及二次通膨風險,料實質介入並導致海峽遭封鎖的可能性不高。 此外,中國約占伊朗石油出口量的90%,本次中國亦呼籲以伊雙方應避免局勢升級,料可一定程度牽制伊朗進行全面性開戰並降低其封鎖荷姆茲海峽的可能性。 因此在以伊雙方僅小規模報復行動的情境下,若伊朗煉油設施遭到以色列的針對性襲擊,評估伊朗原油產量潛在損失為10-20%,然考量目前OPEC原油潛在產能尚處於歷史高位,長期應可彌補伊朗產量的潛在缺口,故評估以伊衝突短期可支撐西德州油價區間至85-95美元。 ▲ 以伊衝突對西德州油價影響之情境分析資料來源:Bloomberg (2024/04/16),玉山整理 殖利率高位震盪 短期以息收為主並待長期降息利多 上週除以伊衝突事件外,近期通膨數據連續高於預期,以及Fed多位官員釋出鷹派談話,例如Fed主席鮑威爾表示美國通膨回落進展仍不足夠,尚需更多數據以說服Fed降息,使10年期美債殖利率一度接近4.7%;考量美國通膨呈現僵固性添美債殖利率支撐,但同時以伊衝突增加市場避險需求,料助抑制利率上行動能,故預估短期美10年債殖利率或處4.6%水準。 觀察今年來影響主要債種報酬因素,仍為美債殖利率上行所導致,但在全球經濟保持強勁,企業及國家基本面持續改善下,債券利差收斂配合息收緩和今年債券負面因素;展望未來,在目前預估美10年債殖利率走勢,短期債券殖利率保持高位震盪機會偏高下,債市投資報酬來源仍主要來自利息收入,並等待長期Fed年內降息循環啟動,使殖利率回落提供債券資本利得。 ▲ 各債種今年報酬組成資料來源:Bloomberg (2024/04/12),玉山整理 AI需求持續強勁 然其餘半導體復甦進程低於預期 上週市場另一項重點,聚焦在台積電召開的法說會,台積電第一季營收為5,926億元新台幣,優於市場預期之5,835億元,年增16.5%;EPS 8.7元新台幣,亦優於預期之8.28元,年增8.9% ,以財報表現而言,呈現淡季不淡之情形。此外,台積電預估2024Q2美元營收有望超過200億美元,季增上看8%。 整體而言,依終端產品分類之晶片銷售額皆延續復甦的趨勢,而其中先進製程(7奈米以下)營收達整體銷售65%(上季59%)、高效能運算(HPC)部門之營收占比提升至46%(上季43%),雙雙顯示AI的成長趨勢延續強勁。然而,台積電未如市場傳聞上調全年資本支出(維持280-320億美元目標),且總裁魏哲家表示由於部分產業(如車用、PC等)復甦速度低於預期,故調降2024全年半導體展望(由20%下調至10%)。 ▲ 台積電整體營收及高效能運算部門表現資料來源:Bloomberg (2024/04/18),玉山整理 ▲ 台積電各部門營收年增率(左)/終端產品占營收份額(右)資料來源:Bloomberg (2024/04/18),玉山整理 AI孤掌難鳴 總經風險及復甦疲弱下科技保守看待 艾司摩爾公布24Q1財報,EPS優於市場預期為3.11歐元,惟領先指標新訂單金額較上季92億大幅衰退至36億歐元(預期50億),本季訂單不如預期主要原因為成熟製程訂單銳減,然先進製程設備(EUV)而言,新訂單及本季銷售額皆優於預期,財測指引則強調受惠於未來新晶圓廠開設及AI等產業回升,疊加下游廠商庫存逐步正常化,下半年表現將更加強勁並維持先前財測預估,全年訂單仍有望與去年持平。 綜合台積電以及艾司摩爾財報結果,雖然半導體產業仍維持復甦格局,但除了AI表現一枝獨秀外其餘終端產品似有更疲弱趨勢,評估台積電亮眼財報無法支撐近期全球風險事件(以伊衝突、美債殖利率續升)所導致之下行風險,建議待指數回測支撐再以長期角度分批布局。 ▲ 艾司摩爾新訂單/毛利率/ESP預估資料來源:Bloomberg (2024/04/19),玉山整理 ▲ 艾司摩爾各產品銷售量資料來源:Bloomberg (2024/04/19),玉山整理 市場展望 展望未來,隨以伊衝突加劇,造成避險情緒升溫與能源供應憂慮,短期評估黃金與原油等原物料將具表現機會;此外,市場避險需求推升下,料抑制十年期美債殖利率上行動能,預估短期或處4.6%附近震盪,建議暫以中短天期投資債券為首選,以對抗利率波動風險。 其餘市場方面,短期總經利空因素增加、多國指數跌破上升趨勢,料股市短期修正風險猶存;然而,隨經濟循環逐漸步入擴張期,疊加AI產業趨勢延續強勁成長,將為股市提供下檔支撐,故短期保守等待趨勢落底後,仍建議可逢低分批布局相對樂觀之區域市場及產業標的。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

除Fed可能延後降息擔憂外,上週半導體設備龍頭艾司摩爾公布Q1財報遜色,晶圓代工龍頭台積電則下修半導體年內展望,加上以色列與伊朗等中東國家衝突加劇,金融市場避險情緒蔓延下,上週全球股債股、債指數近乎全面承壓,僅少數避險資產與受惠個別因素市場逆勢走升;其中,資本市場指導性文件「國九條」釋出及部分經濟數據改善對中國股市及基本金屬價格形成較大支持。 私人銀行暨財管事業總處 玉山銀行投資研究中心 快速前往: 市場回顧 以伊衝突 科技財報 市場展望 私人銀行暨財管事業總處 玉山銀行投資研究中心 重點摘要 1. 地緣衝突後以國決定回擊 增添金融市場不確定性 2. 各類資產在地緣風險升溫下短期多有波動 3. 伊朗封鎖荷姆茲海峽的可能性不高 限縮油價大幅上行風險 4. 殖利率高位震盪 短期以息收為主並待長期降息利多 5. AI需求持續強勁 然其餘半導體復甦進程低於預期 6. AI孤掌難鳴 總經風險及復甦疲弱下科技保守看待 市場回顧 除Fed可能延後降息擔憂外,上週半導體設備龍頭艾司摩爾公布Q1財報遜色,晶圓代工龍頭台積電則下修半導體年內展望,加上以色列與伊朗等中東國家衝突加劇,金融市場避險情緒蔓延下,上週全球股債股、債指數近乎全面承壓,僅少數避險資產與受惠個別因素市場逆勢走升;其中,資本市場指導性文件「國九條」釋出及部分經濟數據改善對中國股市及基本金屬價格形成較大支持。 ▲ 上週市場回顧資料來源:Bloomberg (2024/04/19),玉山整理 地緣衝突後以國決定回擊 增添金融市場不確定性 伊朗及其盟友於4/14凌晨朝以色列發射300多枚飛彈及逾百架攻擊無人機,以對伊朗駐敘利亞領事館遭轟炸作出回應,儘管伊朗聲稱這次行動為合理防衛,並且表示沒有意圖展開全面戰爭,地緣政治風險曾一度減弱,但在4月15日以色列宣布必須對伊朗進行反擊後,情勢再度緊張、伊朗方面也表示將對以色列的報復行動作出回應;而在4月19日,伊朗部分地區傳出爆炸聲響,進一步增加了事件的不確定性。 日前以國總理納坦雅胡已聲稱將自行決定對伊朗的回應,若以色列確定對伊朗進行報復行動,雙方或將會進行持續性反擊,但在歐美國家不支持及以伊國土邊界不相連,回擊行動應有所受限,然此事件將延長對金融市場的影響。 ▲ 以色列與伊朗衝突時間軸資料來源:玉山投資研究部整理 (2024/04/16) ▲ 以伊衝突情境分析資料來源:玉山投資研究部整理 (2024/04/16) 各類資產在地緣風險升溫下短期多有波動 回顧近2年重大地緣政治戰爭(俄烏戰爭、以哈戰爭)發生後10個交易日內,各大類資產普遍呈現修正,惟因以伊事件造成市場避險情緒與對能源供應產生憂慮,推動黃金與原油價格上漲。對比以伊衝突與前2次戰爭事件對市場影響的程度,未來或存震盪風險。 ▲ 近2年重大地緣政治事件發生後10個交易日大類資產表現資料來源:Bloomberg (2024/04/18),玉山整理 然而從較長期的角度而言,觀察過去6次與以色列有關的中東地緣戰爭,股市短期可能遭遇波動風險,且經前述情境分析評估後,若當前衝突規模不擴大至如贖罪日戰爭(第一次石油危機),造成停滯性通膨危機,戰爭事件的衝擊有望隨時間經過因市場逐漸消化下減弱。 ▲ 歷史上6次中東(以阿)戰爭發生後S&P500股價變化資料來源:Bloomberg (2024/04/18),玉山整理 伊朗封鎖荷姆茲海峽的可能性不高 限縮油價大幅上行風險 此波衝突下,伊朗官員再度揚言將封鎖荷莫茲海峽,而此地為海灣地區重要的出口要道,中東石油的90%出口皆是經由荷莫茲海峽運輸,因此市場擔憂伊朗若實施封鎖,將造成油價大幅飆升。然而綜合評估下,預計伊朗封鎖荷姆茲海峽的可能性不高主要原因有二。 首先,評估歐美國家實質介入戰爭機率較低,也降低伊朗封鎖荷姆茲海峽的可能;歐美國家目前經濟所面臨的最大挑戰即為高通膨威脅,評估歐美國家為避免全球供應鏈中斷以及二次通膨風險,料實質介入並導致海峽遭封鎖的可能性不高。 此外,中國約占伊朗石油出口量的90%,本次中國亦呼籲以伊雙方應避免局勢升級,料可一定程度牽制伊朗進行全面性開戰並降低其封鎖荷姆茲海峽的可能性。 因此在以伊雙方僅小規模報復行動的情境下,若伊朗煉油設施遭到以色列的針對性襲擊,評估伊朗原油產量潛在損失為10-20%,然考量目前OPEC原油潛在產能尚處於歷史高位,長期應可彌補伊朗產量的潛在缺口,故評估以伊衝突短期可支撐西德州油價區間至85-95美元。 ▲ 以伊衝突對西德州油價影響之情境分析資料來源:Bloomberg (2024/04/16),玉山整理 殖利率高位震盪 短期以息收為主並待長期降息利多 上週除以伊衝突事件外,近期通膨數據連續高於預期,以及Fed多位官員釋出鷹派談話,例如Fed主席鮑威爾表示美國通膨回落進展仍不足夠,尚需更多數據以說服Fed降息,使10年期美債殖利率一度接近4.7%;考量美國通膨呈現僵固性添美債殖利率支撐,但同時以伊衝突增加市場避險需求,料助抑制利率上行動能,故預估短期美10年債殖利率或處4.6%水準。 觀察今年來影響主要債種報酬因素,仍為美債殖利率上行所導致,但在全球經濟保持強勁,企業及國家基本面持續改善下,債券利差收斂配合息收緩和今年債券負面因素;展望未來,在目前預估美10年債殖利率走勢,短期債券殖利率保持高位震盪機會偏高下,債市投資報酬來源仍主要來自利息收入,並等待長期Fed年內降息循環啟動,使殖利率回落提供債券資本利得。 ▲ 各債種今年報酬組成資料來源:Bloomberg (2024/04/12),玉山整理 AI需求持續強勁 然其餘半導體復甦進程低於預期 上週市場另一項重點,聚焦在台積電召開的法說會,台積電第一季營收為5,926億元新台幣,優於市場預期之5,835億元,年增16.5%;EPS 8.7元新台幣,亦優於預期之8.28元,年增8.9% ,以財報表現而言,呈現淡季不淡之情形。此外,台積電預估2024Q2美元營收有望超過200億美元,季增上看8%。 整體而言,依終端產品分類之晶片銷售額皆延續復甦的趨勢,而其中先進製程(7奈米以下)營收達整體銷售65%(上季59%)、高效能運算(HPC)部門之營收占比提升至46%(上季43%),雙雙顯示AI的成長趨勢延續強勁。然而,台積電未如市場傳聞上調全年資本支出(維持280-320億美元目標),且總裁魏哲家表示由於部分產業(如車用、PC等)復甦速度低於預期,故調降2024全年半導體展望(由20%下調至10%)。 ▲ 台積電整體營收及高效能運算部門表現資料來源:Bloomberg (2024/04/18),玉山整理 ▲ 台積電各部門營收年增率(左)/終端產品占營收份額(右)資料來源:Bloomberg (2024/04/18),玉山整理 AI孤掌難鳴 總經風險及復甦疲弱下科技保守看待 艾司摩爾公布24Q1財報,EPS優於市場預期為3.11歐元,惟領先指標新訂單金額較上季92億大幅衰退至36億歐元(預期50億),本季訂單不如預期主要原因為成熟製程訂單銳減,然先進製程設備(EUV)而言,新訂單及本季銷售額皆優於預期,財測指引則強調受惠於未來新晶圓廠開設及AI等產業回升,疊加下游廠商庫存逐步正常化,下半年表現將更加強勁並維持先前財測預估,全年訂單仍有望與去年持平。 綜合台積電以及艾司摩爾財報結果,雖然半導體產業仍維持復甦格局,但除了AI表現一枝獨秀外其餘終端產品似有更疲弱趨勢,評估台積電亮眼財報無法支撐近期全球風險事件(以伊衝突、美債殖利率續升)所導致之下行風險,建議待指數回測支撐再以長期角度分批布局。 ▲ 艾司摩爾新訂單/毛利率/ESP預估資料來源:Bloomberg (2024/04/19),玉山整理 ▲ 艾司摩爾各產品銷售量資料來源:Bloomberg (2024/04/19),玉山整理 市場展望 展望未來,隨以伊衝突加劇,造成避險情緒升溫與能源供應憂慮,短期評估黃金與原油等原物料將具表現機會;此外,市場避險需求推升下,料抑制十年期美債殖利率上行動能,預估短期或處4.6%附近震盪,建議暫以中短天期投資債券為首選,以對抗利率波動風險。 其餘市場方面,短期總經利空因素增加、多國指數跌破上升趨勢,料股市短期修正風險猶存;然而,隨經濟循環逐漸步入擴張期,疊加AI產業趨勢延續強勁成長,將為股市提供下檔支撐,故短期保守等待趨勢落底後,仍建議可逢低分批布局相對樂觀之區域市場及產業標的。 相關告知事項: 本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。

無符合的搜尋結果。

過去兩年,隨著全球通膨率攀升,各國央行紛紛展開升息循環,然而,隨著通膨壓力逐漸趨緩,新興國家率先於2023年中開始降息...

近期日圓持續走貶,一方面在美國通膨數據放緩背景,聯準會將轉趨鴿派的預期使得熱錢持續湧入新台幣,而另一方面市場也預期日本...

首次完成簽署信託總約,享基金手續費33折優惠

數位通路申購ESG主題基金,享定期(不)定額申購手續費0元

找基金看專業,玉山提供您專業建議

數位通路申購指定基金,享定期(不)定額申購手續費0元

共同基金投資警語